ФИНАНСОВЫЙ ПЛАН, ЭКОНОМИЧЕСКАЯ ОЦЕНКА ЭФФЕКТИВНОСТИ ПРОЕКТА - Инвестиционный проект строительства "Аквапарка"

ЭКОНОМИЧЕСКАЯ ОЦЕНКА ЭФФЕКТИВНОСТИ ПРОЕКТА

Оценка инвестиций базируется на сопоставлении ожидаемой чистой прибыли от реализации проекта с инвестированным в проект капиталом. В основе метода лежит вычисление чистого потока наличности, определенного как разница между притоком денежных средств от операционной и инвестиционной деятельности и их оттока, а также за минусом издержек финансирования (процентов по долгосрочным кредитам).

На основании чистого потока наличности рассчитываются основные показатели оценки инвестиций: чистый дисконтированный доход NPV, индекс доходности IP, внутренняя норма доходности IRR, срок окупаемости.

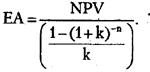

Метод NPV - определение разницы между суммой дисконтированных денежных поступлений от реализации проекта и дисконтированной текущей стоимостью всех затрат. Базой для расчета являются данные денежного потока, представленные в Приложении 1:

Где IT - инвестиционные затраты в момент времени t;

K - коэффициент дисконтирования ( 13%);

CFT - денежный поток в период t.

Иногда можно использовать эквивалентный аннуитет, если проекты имеют разную продолжительность:

Преимущества критериев дисконтирования:

- - учитывается альтернативная стоимость используемых ресурсов; - в расчет принимаются реальные денежные потоки, а не условные бухгалтерские величины, т. е. оценка инвестиционных проектов проводится с позиции инвестора и не зависит от учетной политики; - оценка инвестиционных проектов производится исходя из цели обеспечения благосостояния собственника предприятия-акционера.

Недостатки критериев дисконтирования (проистекают из исходных предположений):

- - повышение акционерной стоимости фирмы - не единственная цель предприятия (кроме того, существуют маркетинговые, социальные, научно-технические, психологические и другие цели), следовательно, ограничиваться исключительно финансовыми критериями нельзя: в дополнение к ним в системе контроллинга должны использоваться и другие критерии, оценивающие факторы психологического, социального, научно-технического плана; - менеджеры не всегда действуют рационально и не всегда стремятся к этому; цели менеджеров не всегда совпадают с целями фирмы; - некоторые из используемых ресурсов трудно оценить в денежном выражении (например, такие как время высококвалифицированных сотрудников).

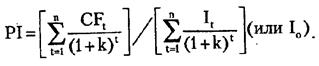

Метод рентабельности инвестиций - рассчитывается индекс прибыльности PI:

Очевидно, что если:

РI > 1, то проект следует принять;

РI< 1, то проект следует отвергнуть;

РI = 1, то проект ни прибыльный, ни убыточный.

Логика критерия PI такова: он характеризует доход на единицу затрат

Достоинство метода заключается в:

- 1. Простота расчета. 2. Соответствие общепринятым методам бухучета и, как следствие, доступность исходной информации. 3. Простота для понимания и традиционность использования.

Наряду с указанными достоинствами критерий рентабельности обладает следующими недостатками:

- 1. Не учитывается стоимость денег во времени. 2. Привязка к условным бухгалтерским величинам (прибыль вместо денежных потоков). 3. Показатель учитывает относительные, а не абсолютные величины (рентабельность может оказаться большой, в то время как прибыль маленькой). 4. Риск учитывается косвенно (превышение рентабельности над минимально приемлемой величиной показывает резерв для ошибок). 5. Не учитывается альтернативная стоимость используемых для проекта ресурсов (денежных, кадровых, информационных и т. д.). 6. Неаддитивность (окупаемость проекта не ранее окупаемости его этапов).

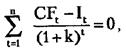

Метод расчета внутренней нормы рентабельности.

IRR - уровень окупаемости инвестиций, то есть k, при котором NPV=0:

Где k - неизвестное (IRR).

Метод расчета срока окупаемости.

Срок окупаемости - это тот срок, который понадобится для возмещения суммы первоначальных инвестиций. Этот метод особенно привлекателен при следующих условиях:

- - все сравниваемые проекты имеют одинаковый период реализации; - все проекты предполагают разовое вложение средств; - ежегодные денежные потоки на протяжении срока жизни проекта примерно равны.

РР = min t, при котором CFt > I,

Где РР - период окупаемости,

T - порядковый номер периода,

CFt - денежный поток в периоде t,

I - инвестиционные затраты

Индекс рентабельности ИР = (NPV+ДИ)/ДИ,

Где ДИ - дисконтированная стоимость инвестиций за расчетный период.

Основные достоинства критерия окупаемости:

- 1. Простота расчета; 2. Простота для понимания и традиции применения; 3. Соответствие общепринятым методам бухучета и, как следствие, доступность исходной информации.

Основные недостатки критерия окупаемости:

- 1. Привязка к учетным данным (обычно доход определяют не по денежным потокам, а данным бухучета); 2. Инвестиции производятся для получения выгод превышающих затраты. При этом критерий окупаемости говорит о том, когда инвестор вернет свои средства, но ничего не говорит о доходах за пределами срока окупаемости. В результате проект с меньшим сроком окупаемости может оцениваться как более выгодный, чем тот который приносит больший доход. 3. Риск учитывается лишь косвенно (разница между длительностью проекта и сроком окупаемости, которая может стать запасом времени доведения проекта до экономической эффективности). 4. Не учитывается альтернативная стоимость используемых для проекта ресурсов (денежных, кадровых, информационных и т. д.).

Этот раздел бизнес-плана призван обобщить материалы предыдущих частей и представить их в стоимостном выражении. Здесь необходимо подготовить сразу несколько документов, а именно:

- - прогноз объемов реализации; - баланс денежных расходов и поступлений; - таблицу доходов и затрат; - сводный баланс активов и пассивов предприятия.

На основе исследования рынка, конкуренции и маркетинговых исследований составлен наиболее пессимистический прогноз на прибыль от работы аквапарка за 3 года после завершения строительства (Табл. 10).

Таблица 10 - Прогноз объемов реализации

|

№ п/п |

Наименование |

Сумма, $. |

|

1 |

Стоимость реализованной продукции |

58 282 200 |

|

2 |

Затраты на эксплуатацию аквапарка |

7 500 000 |

|

3 |

Строительный процесс |

34 203 685 |

|

4 |

Налоги |

11 378 761 |

|

Итого: |

16 578 515 |

Баланс денежных расходов и поступлений - это документ, позволяющий оценить, сколько денег нужно вложить в проект, причем в разбивке по времени, то есть до начала реализации и уже по ходу дела. Главная задача такого баланса (его еще называют балансом денежных потоков, см. табл. 11) - проверить синхронность поступления и расходования денежных средств, а значит проверить будущую ликвидность предприятия при реализации данного проекта. Отсюда вытекает информация для определения общей стоимости проекта.

Таблица 11 - Баланс денежных потоков

|

№ |

Наименование видов затрат. |

Период строительства,$ |

Период работы аквапарка,$ |

|

1 |

Поступления денежных средств, всего |

34 463 885 |

- |

|

2 |

Выручка от реализации | ||

|

3 |

Расходы денежных средств, всего: |

34 463 885 | |

|

4 |

В том числе: | ||

|

5 |

Переменные расходы |

15 655 040 |

34 203 685 |

|

6 |

Постоянные расходы |

18 548 645 |

7 500 000 |

|

7 |

Разное (покупка оборудования) | ||

|

8 |

Прибыль за период |

0 |

16 578 515 |

|

9 |

Остаток на конец периода |

0 |

16 578 515 |

|

10 |

Балансовый остаток на начало периода |

260 200 |

16 838 715 |

|

11 |

Балансовый остаток на конец периода |

260 200 |

33 417 230 |

Таблица 12 - Доходы и расходы

|

№ п/п |

Наименование |

Сумма, $ |

|

1 |

Доходы от работы аквапарка |

58 282 200 |

|

2 |

Себестоимость |

41 703 685 |

|

3 |

Валовая прибыль от работы аквапарка (п.1-п.2) |

16 578 515 |

|

4 |

Налоги |

14 959 761 |

|

5 |

Чистая прибыль (п.3-п.4) |

1 618 754 |

Чистый дисконтированный доход государства как эффект от реализации проекта (ЧДД) определяется суммой погодовых сальдо поступлений и выплат в бюджет, приведенных к ценам первого года:

T + Rt tc Rt

ЧДД (NPV) = (?-------- - ?----------)

t t t = 0 t

(1+Е) (1+Е)

Где Т - суммарная продолжительность жизненного цикла проекта, включая строительство объекта и эксплуатацию основного технологического оборудования; Rt - ежегодная разность выплат и поступлений в бюджет;

T - периоды реализации проекта (t = 1, 2, 3 ...);

Е - коэффициент дисконтирования.

1 1

(NPV) ЧДД=26020 -------- + 36203685 ---- - 344638855 = 6 752 754 $

(1+0,1) (1+0,1)

Таблица 13 - Показатели экономической эффективности проекта

|

Показатель |

Значение |

|

1. Ставка дисконтирования |

14% |

|

2. Срок окупаемости (с начала эксплуатации) |

5 лет |

|

3. Чистый дисконтированный доход - NPV, руб |

6 752 754 |

|

4. Индекс прибыльности - PI |

1,1 |

|

5. Внутренняя норма доходности - IRR |

123% |

|

6. Период расчета |

24 месяцев |

|

7. Индекс рентабельности ИР |

1,104 |

Похожие статьи

-

Эффективность и качество проекта - Разработка инвестиционного проекта строительства жилого комплекса

Анализируя проблему эффективности и качества проекта, следует подчеркнуть, что данные понятия взаимосвязаны и могут нести в себе несколько различные...

-

ПРОИЗВОДСТВЕННЫЙ ПЛАН - Инвестиционный проект строительства "Аквапарка"

Строительный процесс, применяемый при воплощении проекта, носит тип единичного строительства, что характеризуется уникальностью проекта, возведения...

-

ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ И РИСКИ - Инвестиционный проект строительства "Аквапарка"

Одним из важнейших факторов, влияющих на успешную реализацию и обеспечивающим планируемый срок возврата инвестиций, является прогнозируемая высокая...

-

ВВЕДЕНИЕ - Инвестиционный проект строительства "Аквапарка"

В данном проекте составлен пример разработки бизнес-плана инвестиционного проекта на строительство "Аквапарка". Мною будет проанализированы современный...

-

Экономическая оценка проекта - Благоустройство и озеленение территории при детском саде

В данном разделе дипломного проекта произведен расчет сметной стоимости работ по реконструкции зеленых насаждений на территории детского сада Шапагат п....

-

ПЛАН ПРОИЗВОДСТВА РАБОТ - Инвестиционный проект строительства "Аквапарка"

Данный раздел - один из самых важных разделов в планировании строительного процесса. Составление плана производства необходимо для того, чтобы оценить...

-

ГРАДОСТРОИТЕЛЬНАЯ СИТУАЦИЯ, ГЕНЕРАЛЬНЫЙ ПЛАН - Инвестиционный проект строительства "Аквапарка"

Участок площадью 4.0 Га расположен на проспекте Победителей, недалеко от МКАД. Участок свободен от капитальной застройки, имеются высокоствольные зеленые...

-

ЗАКЛЮЧЕНИЕ, ИСПОЛЬЗОВАННЫЕ ИСТОЧНИКИ - Инвестиционный проект строительства "Аквапарка"

В данной курсовой работе был разработан бизнес-план инвестиционного проекта на строительство Аквапарка в г. Минске. В проект вложено в рамках...

-

АНАЛИЗ РЫНКА (СПРОСА И ПРЕДЛОЖЕНИЯ) АНАЛИЗ СПРОСА Комплекс "Аквапарка" по перечню предоставляемых услуг будет являться уникальным центром досуга...

-

Для определения эффективности экономической деятельности строительных фирм целесообразно обратиться к оптимизационным моделям. Концептуальной основой для...

-

ЗАДАЧИ, Задача 18, Задача 14, Задача 19 - Экономическая эффективность строительства

Задача 18 Рассчитать экономический эффект для строительной подрядной организации от сокращения сроков строительства в части сокращения объемов...

-

Технико-экономический эффект предложенных мероприятий - Реконструкция тепловых сетей

В качестве основных показателей экономической эффективности определены чистый доход, чистый дисконтированный доход, срок окупаемости проекта, индекс...

-

Аквапарки в Беларуси На сегодняшний день в Беларуси успешно работают несколько аквапарков и оздоровительных центров, совмещающих в себе все виды водных...

-

АНАЛИЗ ПРЕДЛОЖЕНИЯ - Инвестиционный проект строительства "Аквапарка"

Водноспортивные развлекательные комплексы типа "Аквапарк" широко распространены в Западной Европе и Америке. Практически каждый крупный город в Германии,...

-

ОБЪЕМНО-ПЛАНИРОВОЧНОЕ РЕШЕНИЕ - Инвестиционный проект строительства "Аквапарка"

Границы земельного участка, его положение относительно магистрали - проспекта Победителей, контур береговой линии водоема, планировка окружающей парковой...

-

БАЗОВЫЕ КАТЕГОРИИ ПОСЕТИТЕЛЕЙ - Инвестиционный проект строительства "Аквапарка"

Из всех возможных групп посетителей заявленным принципам больше всего соответствуют следующие: -семья / в основном выходные и праздничные дни, каникулы,...

-

ОСНОВНЫЕ ПРИНЦИПЫ МАРКЕТИНГОВОЙ ПОЛИТИКИ КОМПАНИИ "Маркетинг есть социальный и управленческий процесс, направленный на удовлетворение нужд и...

-

ОСНОВНЫЕ ХАРАКТЕРИСТИКИ ИНВЕСТИЦИОННОГО ПРОЕКТА Крытый водный парк представляет собой универсальный центр активного отдыха и развлечений. Объект будет...

-

Календарный план на подготовительный период строительства - Проект организации строительства

В подготовительный период строительства выполняются следующие работы: Общеплощадочные; Устройство постоянных инженерных сетей и дорог; Возведение...

-

Окружение проекта - Разработка инвестиционного проекта строительства жилого комплекса

Команда управления проектом: Координатор проекта. Осуществляет координацию работ по проекту на всех его этапах и стадиях. Устанавливает взаимосвязь между...

-

Жизненный цикл проекта - Разработка инвестиционного проекта строительства жилого комплекса

Общепринятого подхода к определению жизненного цикла проекта, его фаз, стадий и этапов не существует и, вероятно, не может существовать. Так как все эти...

-

Участники и окружение проекта - Разработка инвестиционного проекта строительства жилого комплекса

Проект имеет ряд свойств, о которых необходимо помнить для того, чтобы методически правильно организовать работу по его реализации: Сферу деятельности, в...

-

ВВЕДЕНИЕ - Разработка инвестиционного проекта строительства жилого комплекса

Каждый проект несет в себе признаки открытой социально-экономической системы и поэтому нужно рассматривать, а также управлять им, учитывая окружение, в...

-

Бизнес план - Проект организации строительства

Для реализации программы ветхое жилье администрация г. Перми выделяет 60% средств, остальные 40% планирует возместить за счет инвесторов. ОАО "СПК"...

-

Фасады комплекса решены с современном стиле на сочетании крупномасштабных элементов, соответствующих как характеру окружающей застройки, так и внутренней...

-

ОБЪЕКТНЫЙ КАЛЕНДАРНЫЙ ПЛАН - Проект строительства двухэтажного здания средней школы

Календарный план строительства комплекса зданий (сооружений) разрабатывается в такой последовательности. 1. Согласно СНиП 1.04.03-85 "Нормы...

-

Состав и порядок разработки проектной документации - Экономическая эффективность строительства

В зависимости от сложности объекта строительства устанавливаются следующие стадии проектирования. Предпроектная стадия (согласовываемая). На...

-

Типы, виды и классы проектов В отечественной практике это понятие до недавнего времени использовалось преимущественно в технической сфере. Под "проектом"...

-

Инвестиционный проект жилой комплекс В частности на стадии разработки и согласования проекта были выполнены следующие условия: 1. проведены...

-

Циклограмма потока строится по данным рассчитанной матрицы (табл. 4). Форма этой циклограммы приведена на рис. 2. Проектирование календарного плана...

-

Методы измерения производительности труда - Экономическая эффективность строительства

В зависимости от единицы измерения объема продукции различают три метода измерения производительности труда: натуральный, трудовой и стоимостной (табл....

-

Проект многоэтажного жилого комплекса "Строй Дом" - это надежная строительная компания, которая предоставляет свои услуги в сфере строительства с 1999...

-

ЗАКЛЮЧЕНИЕ - Разработка инвестиционного проекта строительства жилого комплекса

В профессиональном управлении проектами с понятием проекта связывается процесс осуществления комплекса целенаправленных мероприятий по созданию нового...

-

Строительный генеральный план на строительство завода разработан с учетом возведения основного производственного комплекса и ряда вспомогательных зданий...

-

Технико-экономические показатели строительного генерального плана включают: протяженность и стоимость внутриплощадочных инвентарных и временных дорог и...

-

Курсовой проект выполнен по теме: "Разработка проекта производства работ для строительства 10-ти этажного 2-х секционного жилого дома из объемных...

-

Сводный календарный план строительства. Сводный календарный план строительства устанавливает общие календарные сроки строительства, в нем выделяются...

-

Анализ сметной документации - Проект строительства двухэтажного кафе на 200 мест

Смета -- документ, в котором вычисляется сумма затрат на проект, расписанная по статьям расходов. Сметный расчет - сумма денежных средств, необходимых...

-

Календарный план производства работ по объекту разрабатывается в составе проекта производства работ и устанавливает последовательность и сроки выполнения...

-

Способы оценки износа - Способы оценки износа

Физический износ представляет собой постепенную утрату изначально заложенных при строительстве технико-эксплуатационных качеств объекта под воздействием...

ФИНАНСОВЫЙ ПЛАН, ЭКОНОМИЧЕСКАЯ ОЦЕНКА ЭФФЕКТИВНОСТИ ПРОЕКТА - Инвестиционный проект строительства "Аквапарка"