ПРОИЗВОДСТВЕННЫЙ ПЛАН - Инвестиционный проект строительства "Аквапарка"

Строительный процесс, применяемый при воплощении проекта, носит тип единичного строительства, что характеризуется уникальностью проекта, возведения аквапарка в г. Минске. При этом строительный процесс осуществляется на различном оборудовании, включая зарубежное, а также задействованы новейшие технологии, применяемые на Западе в строительстве аквапарков. Это влечет за собой привлечение западных специалистов, что объясняет высокий уровень оплаты труда.

Строительный процесс состоит из четырех основных стадий: подготовительные работы, основные работы, отделочные работы, установка и наладка оборудования.

При подготовительных работах готовится площадка под строительство аквапарка, вырывается котлован, согласно проекту производства работ, завозится и устанавливается необходимое для строительства оборудование и машины, возводится временное ограждение и жилье.

На основной стадии заливается фундамент, возводятся вертикальные конструкции, укладываются перекрытия, встраивается оборудование.

Заключительная стадия подразумевает наладку и запуск оборудования, окончательную проверку качества строительства, уборку территории.

Состав и стоимость работ указан в таблице 1.

Таблица 1 - Состав и стоимость работ

|

№ |

Наименование работ |

Наименование организации подрядчиков |

Всего $ |

|

1 |

Подготовка строительной площадки |

ЛенСпецСМУ |

336342 |

|

2 |

Установка необходимого оборудования для начала строительства |

Строительное оборудование и комплектующие. Компания "Гротеск" |

168171 |

|

3 |

Рытье котлована |

ЛенСпецСМУ |

336342 |

|

4 |

Транспортные работы |

ТрансАвто |

168171 |

|

5 |

Заливка фундамента |

ЛенСпецСМУ |

4036098 |

|

6 |

Заготовительные работы |

ЛенСпецСМУ |

840854 |

|

7 |

Строительно-монтажные работы |

Строительная компания "Континент" |

2522562 |

|

8 |

Возведение вертикальных конструкций |

Строительная компания "Континент" |

1681708 |

|

9 |

Установка перекрытий |

Строительная компания "Континент" |

1345366 |

|

10 |

Установка наружных навесных панелей |

Строительная компания "Континент" |

1345366 |

|

11 |

Наружная отделка |

Наружная и внутренняя отделка зданий. Компания "Лига+" |

1177195 |

|

12 |

Внутренняя отделка |

Наружная и внутренняя отделка зданий. Компания "Лига+" |

2354391 |

|

13 |

Установка и наладка оборудованиядля аквапарка |

Оборудование для аквапарков. Фирма "Aqwalend" |

168171 |

|

13 |

Специальные работы |

Строительная компания "Континент" |

336342 |

|

ИТОГО: |

16817077 |

При проведении общестроительных работ к процессу привлечен ряд субподрядчиков, с каждым из которых заключается договор на строительство и эксплуатацию необходимого оборудования на срок согласно проектной документации.

Перечень субподрядчиков:

- 1 ЛенСпецСМУ 2 Строительное оборудование и комплектующие. Компания "Гротеск" 3 Строительная компания "Континент" 4 Наружная и внутренняя отделка зданий. Компания "Лига+" 5 ТрансАвто 6 Оборудование для аквапарков. Фирма "Aqwalend"

Для строительства, согласно договорам с субподрядчиками, необходимы строительные машины и оборудование. С учетом цен на рынке и возможным ростом цен в течении двух лет на эксплуатацию и обслуживание строительных машин и оборудование составляется предварительный перечень затрат.

Таблица 2 - Строительное оборудование.

|

№ |

Наименование оборудования |

Количество, шт. |

Цена за час работы, $ |

Количество стр. часов |

Всего, $ |

|

1 |

Стреловой кран |

1 |

10 |

500 |

5000 |

|

2 |

Бетононасос |

1 |

10 |

400 |

4000 |

|

3 |

Конвейер для подачи мелкоштучных материалов |

1 |

10 |

900 |

9000 |

|

4 |

Экскаватор одноковшовый |

1 |

10 |

200 |

2000 |

|

5 |

Дорожные машины для подготовительных работ |

1 |

10 |

200 |

2000 |

|

6 |

Плитовоз |

2 |

10 |

300 |

6000 |

|

7 |

Панелевоз |

1 |

10 |

300 |

3000 |

|

8 |

Автокран |

1 |

10 |

1000 |

10000 |

|

9 |

Строительные люльки |

2 |

5 |

3000 |

30000 |

|

ИТОГО: |

71000 |

Оборудование для аквапарка будет заказываться в Европе, что объясняет высокий уровень цен.

Таблица 3 - Оборудование для аквапарка.

|

№ |

Наименование оборудования |

Количество, шт. |

Цена за шт. работы, $ |

Всего, $ |

|

1 |

Воздухоочистка |

20 |

200 |

4000 |

|

2 |

Вентиляция |

20 |

150 |

3000 |

|

3 |

Кондиционеры |

100 |

300 |

30000 |

|

4 |

Отопление |

100 |

150 |

15000 |

|

5 |

Энергосбережение |

100 |

150 |

15000 |

|

6 |

Насосы |

50 |

50 |

2500 |

|

7 |

Радиаторы |

200 |

100 |

20000 |

|

8 |

Трубы |

400 |

70 |

28000 |

|

9 |

Мебель |

300 |

100 |

30000 |

|

10 |

Камины |

5 |

1000 |

5000 |

|

11 |

Фонтаны |

3 |

1000 |

3000 |

|

12 |

Бассейны |

7 |

10000 |

70000 |

|

13 |

Баня |

3 |

3000 |

9000 |

|

14 |

Сауны |

5 |

3000 |

15000 |

|

15 |

Солярии |

2 |

1000 |

2000 |

|

16 |

Водоочистка |

7 |

300 |

2100 |

|

17 |

Водоснабжение |

7 |

300 |

2100 |

|

18 |

Канализация |

7 |

500 |

3500 |

|

19 |

Газоснабжение |

2 |

500 |

1000 |

|

ИТОГО: |

260200 |

В таблице 4 указана стоимость основных производственных фондов, из которых впоследствии начисляется затраты на амортизацию. Стоимость оборудования составит 76% от стоимости основных фондов.

Таблица 4 - Стоимость основных производственных фондов

|

№ |

Наименование оборудования |

Всего, $ |

|

1 |

Воздухоочистка |

4000 |

|

2 |

Вентиляция |

3000 |

|

3 |

Кондиционеры |

30000 |

|

4 |

Отопление |

15000 |

|

5 |

Энергосбережение |

15000 |

|

6 |

Насосы |

2500 |

|

7 |

Радиаторы |

20000 |

|

8 |

Трубы |

28000 |

|

9 |

Мебель |

30000 |

|

10 |

Камины |

5000 |

|

11 |

Фонтаны |

3000 |

|

12 |

Бассейны |

70000 |

|

13 |

Баня |

9000 |

|

14 |

Сауны |

15000 |

|

15 |

Солярии |

2000 |

|

16 |

Водоочистка |

2100 |

|

17 |

Водоснабжение |

2100 |

|

18 |

Канализация |

3500 |

|

19 |

Газоснабжение |

1000 |

|

ИТОГО: |

260200 |

Для строительства понадобится сырье и материалы. Все сырье и материалы будут закупаться в Минске.

Таблица 5 - Сырье и материалы.

|

№ |

Наименование материалов |

Количество, шт., меш, м3 |

Цена за ед., $ |

Всего, $ |

|

1 |

Песок |

3000 |

2 |

6000 |

|

2 |

Гравий |

3000 |

3 |

9000 |

|

3 |

Цемент |

5000 |

5 |

25000 |

|

4 |

Кирпич |

80000 |

1 |

80000 |

|

5 |

Бетонная смесь |

5000 |

8 |

40000 |

|

6 |

Плиты перекрытия |

300 |

200 |

60000 |

|

7 |

Стеновые панели |

600 |

200 |

120000 |

|

8 |

Плиты покрытий |

100 |

200 |

20000 |

|

9 |

Утеплители кровли |

300 |

100 |

30000 |

|

10 |

Сан. тех. Кабины |

20 |

300 |

6000 |

|

11 |

Кровля |

300 |

40 |

12000 |

|

12 |

Парапет |

150 |

200 |

30000 |

|

13 |

Известь |

3000 |

3 |

9000 |

|

14 |

Синтетические материалы |

2000 |

10 |

20000 |

|

15 |

Теплозвукоизоляционные материалы |

3000 |

7 |

21000 |

|

16 |

Стекло |

6000 |

10 |

60000 |

|

17 |

Рубероид |

300 |

5 |

1500 |

|

19 |

Гипсокартон |

6000 |

5 |

30000 |

|

20 |

Лестничные марши, площадки |

15 |

200 |

3000 |

|

21 |

Отделочные материалы |

30000 |

500 |

15000000 |

|

ИТОГО: |

15582500 |

Численность производственного персонала определяется, исходя из функциональной целесообразности и численности работников аналогичных строительных компаний.

Система оплаты труда в соответствии с его творческим характером построена на использовании повременно-премиальной формы. В дальнейшем предусматривается переход на бальную систему организации оплаты труда, более гибко учитывающую количество и качество затраченного труда.

Оплата труда руководителей и других категорий работников построена на основе должностных окладов и зависти от величины фактически отработанного времени и достижения конечных результатов деятельности предприятия.

Таблица 6 - Численность производственного персонала и фонд оплаты труда

|

№ |

Специальность |

Численность работающих человек |

Заработная плата работника в мес., $ |

Фонд оплаты труда за мес., $ |

Фонд оплаты труда на 2 года, $ |

|

1 |

Прораб |

3 |

400 |

1200 |

28800 |

|

2 |

Монтажник |

7 |

200 |

1400 |

33600 |

|

3 |

Снабженец |

1 |

150 |

150 |

3600 |

|

4 |

Сантехник |

1 |

250 |

250 |

6000 |

|

5 |

Электрик |

2 |

300 |

600 |

14400 |

|

6 |

Плотник |

1 |

250 |

250 |

6000 |

|

7 |

Маляр |

2 |

250 |

500 |

12000 |

|

8 |

Кровельщик |

2 |

250 |

500 |

12000 |

|

9 |

Каменщик |

2 |

400 |

800 |

19200 |

|

10 |

Штукатур |

2 |

250 |

500 |

12000 |

|

11 |

Сварщик |

2 |

300 |

600 |

14400 |

|

12 |

Водитель |

4 |

200 |

800 |

19200 |

|

13 |

Отделочник |

20 |

300 |

6000 |

144000 |

|

14 |

Разнорабочие |

10 |

200 |

2000 |

48000 |

|

ИТОГО: |

59 |

3700 |

15550 |

373200 |

Таблица 7 - Численность руководителей и других категорий работников и фонд оплаты труда.

|

№ |

Специальность |

Численность работающих человек |

Заработная плата работника в мес., $ |

Фонд оплаты труда за мес., $ |

Фонд оплаты труда на 2 года, тыс. $ |

|

Ген. Директор |

1 |

1000 |

1000 |

24000 | |

|

1 |

Гл. Бухгалтер |

1 |

600 |

600 |

14400 |

|

2 |

Гл. Инженер |

1 |

500 |

500 |

12000 |

|

3 |

Инженер-технолог |

1 |

400 |

400 |

9600 |

|

4 |

Начальник финансового отдела |

1 |

800 |

800 |

19200 |

|

5 |

Начальник производственного отдела |

1 |

800 |

800 |

19200 |

|

6 |

Начальник участка |

1 |

550 |

550 |

13200 |

|

7 |

Архитектор |

1 |

900 |

900 |

21600 |

|

8 |

Дизайнер |

1 |

600 |

600 |

14400 |

|

9 |

Сметчик |

1 |

300 |

300 |

7200 |

|

10 |

Зав. Складом |

1 |

250 |

250 |

6000 |

|

11 |

Уборщица |

2 |

100 |

200 |

4800 |

|

ИТОГО: |

13 |

6800 |

6900 |

165600 |

Ниже приведены расчеты экономических элементов затрат на строительство:

1. Вода на технологические цели и прием сточных вод:

Зв=N*Q*P

Где: Зв - затраты на воду, $;

N - количество месяцев;

Q - объем потребления за месяц, куб. м.;

P - расценка на 1 куб. м. воды, $.

Тогда: Зв=24*400*0,21=2 000 $.

Стоимость топлива на технологические цели установлена в виде фиксированной месячной платы, составляющей 125 $ за природный газ. Отсюда за два года строительства стоимость топлива для строительства составит 3000 $.

2. Затраты на энергию для технологических целей составят:

Эст=Q*T

Где: Эст - стоимость потребленной оборудованием электроэнергии, $;

Q - количество потребленной оборудованием электроэнергии, 5208 кВт-час в месяц.

Т - тарифная ставка за один кВт-час электроэнергии, $.

Тогда:

Эст=24*5208 *0,04=5 000 $.

3. Затраты на отопление производственного помещения составят:

Зот=N*Ц*Q

Где: Зот - стоимость затрат на отопление, $;

N - отапливаемый период, месяцев;

Ц - цена 1 Гкал тепловой энергии;

Q - количество потребленной тепловой энергии, Гкал.

Отсюда:

Зот=12*0,9*185=2 000 $.

4. Затраты на освещение составят 3500 $, их расчеты ведутся на основе формулы, исходя их количества потребленной энергии в размере 87500 кВт-час. Поэтому:

Эосв=87500*0,04=3 500 $.

5. Затраты на бензин для автомобиля равны:

Эб=Пд*Д*Нр*Ц

Где: Эб - затраты на бензин, $;

Пд=200 км - среднедневной пробег автомобиля

Д=365 - количество дней эксплуатации;

Нр - норма расхода бензина на 1 км пути, составляет 0,25 л;

Ц - цена 1 л бензина равна 0,34 $.

Тогда: Эб=200*365*0,25*0,34=6205 $.

6. Затраты на оплату труда по предприятию за 2 года составят 538 800 $.

Ф=Фпр+Фрук

Где: Ф - фонд оплаты труда предприятия за 2 года, $;

Фпр - фонд оплаты труда производственного персонала за 2 года, $;

Фрук - фонд оплаты труда руководителей и других категорий работников за 2 года, $.

Отсюда: Ф=373200+165600=538 800 $.

7. Единый социальный налог в связи с невысокой налоговой базой начисляется по ставке 35,6% и составит 538800*0,356= 191 813 $;

Абсолютная величина амортизационных отчислений определяется на основе действующих норм амортизации по каждому элементу основных фондов.

Таблица 8 - Абсолютная величина амортизационных отчислений основных производственных фондов за два года

|

№ |

Наименование оборудования |

Всего, $ |

Норма амортизации, % |

Сумма амортизации, $ |

|

1 |

Воздухоочистка |

4000 |

20 |

800 |

|

2 |

Вентиляция |

3000 |

20 |

600 |

|

3 |

Кондиционеры |

30000 |

20 |

6000 |

|

4 |

Отопление |

15000 |

20 |

3000 |

|

5 |

Энергосбережение |

15000 |

20 |

3000 |

|

6 |

Насосы |

2500 |

20 |

500 |

|

7 |

Радиаторы |

20000 |

20 |

4000 |

|

8 |

Трубы |

28000 |

20 |

5600 |

|

9 |

Мебель |

30000 |

20 |

6000 |

|

10 |

Камины |

5000 |

20 |

1000 |

|

11 |

Фонтаны |

3000 |

20 |

600 |

|

12 |

Бассейны |

70000 |

20 |

14000 |

|

13 |

Баня |

9000 |

20 |

1800 |

|

14 |

Сауны |

15000 |

20 |

3000 |

|

15 |

Солярии |

2000 |

20 |

400 |

|

16 |

Водоочистка |

2100 |

20 |

420 |

|

17 |

Водоснабжение |

2100 |

20 |

420 |

|

18 |

Канализация |

3500 |

20 |

700 |

|

19 |

Газоснабжение |

1000 |

20 |

200 |

|

ИТОГО: |

260200 |

52040 |

С начала строительства арендуется помещение под офис площадью 200 кв. м., включая мебель. Арендная плата за офис 1000 $ в месяц.

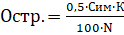

Страховые отчисления строятся с учетом того, что при страховании реального имущества в страховой фирме "Белгосстрах", годовой процент на сумму свыше 1500 $ составляет 0,5%

Где: Остр - страховые отчисления за период, $;

Сим - стоимость застрахованного имущества, $;

К - количество месяцев в периоде;

N - количество месяцев, в течение которых выплачивается оговоренная сумма.

Отсюда:

Расходы на рекламу по телевидению, радио, в газетах, Интернете, телефонных справочных и плакатах в метро и на улицах города определялись, исходя из местных тарифов на данные услуги, и составили 121 982 $.

В себестоимость продукции включается также налог на пользователей автомобильных дорог в размере 2,5% от общего объема затрат на транспортные расходы и составит 1000 $.

Полная себестоимость строительства аквапарка по элементам экономических затрат приведена в таблице 10.

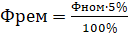

Рассчитаем эффективный фонд рабочего времени:

Фэф=Фном-Фрем;

Где: Фэф - эффективный фонд рабочего времени;

Фном - номинальный фонд рабочего времени;

Фрем - время отводимое на отдых и технологические перерывы;

Фном=Nдн-Вдн-Пдн;

Где: Nдн - количество дней за год;

Вдн - Количество воскресений и выходных дней за год;

Пдн - количество праздничных дней за год.

Тогда Фном=365-52-8=305 дней.

Отсюда:

Значит: Фэф=305-15=290 дней.

Фэф=290*13=3770 часов за год.

Таблица 9 - Полная себестоимость строительства аквапарка

|

1 |

Сырье и основные материалы: |

Тыс. $ |

|

А) сырье и основные материалы |

15582500 | |

|

Б) вода и технологические цели |

2000 | |

|

2 |

Вспомогательные материалы |

3000 |

|

3 |

Топливо на технологические цели |

5000 |

|

4 |

Энергия на технологические цели |

3000 |

|

5 |

Коммунальные услуги: | |

|

А) отопление помещений |

2000 | |

|

Б) освещение помещений |

3500 | |

|

6 |

Горючее для автомобиля |

2000 |

|

Всего материальных затрат |

15603000 | |

|

1 |

Эксплуатация и обслуживание строительного оборудования |

71000 |

|

2 |

Стоимость строительных работ |

16817077 |

|

Всего затрат на субподряды |

16888077 | |

|

1 |

Заработная плата производственного персонала |

373200 |

|

2 |

Заработная плата руководителей и других категорий работников |

165600 |

|

3 |

Отчисления на социальные нужды |

191813 |

|

Всего затрат на оплату труда |

730613 | |

|

1 |

Затраты на амортизацию основных фондов |

52040 |

|

2 |

Арендная плата |

24000 |

|

3 |

Страховые взносы |

3312 |

|

4 |

Реклама |

500000 |

|

5 |

Канцтовары |

4800 |

|

6 |

Налог на пользование автодорогами и владельцев автомобилей |

397 843 |

|

Всего затрат на доп. расходы |

981 995 | |

|

Итого полная себестоимость строительного процесса |

34 203 685 |

Строительство аквапарка характеризуется большими затратами времени и средств, связанными с местными климатическими условиями. Географическое положение объекта способствует строительному процессу, имеется в виду близость Европы и минимум затрат времени и средств на доставку оборудования.

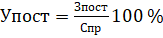

Удельный вес условно-постоянных затрат в полной себестоимости продукции составит 54% (оплата труда, отчисления на соц. нужды, аренда, страховые взносы, реклама, канцтовары, налог на владельцев автомобилей).

Где: Упост - удельный вес условно-постоянных затрат в полной себестоимости строительства %;

Зпост - стоимость условно-постоянных затрат, $;

Спр - полная себестоимость строительства, $.

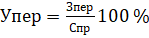

Где: Упер - удельный вес условно-переменных затрат в полной себестоимости строительства %;

Упер - стоимость условно-переменных затрат, $;

Тогда:

Отсюда удельный вес условно-переменных затрат в полной себестоимости строительства равен 46%.

Стоимость постоянных и переменных затрат в составе полной себестоимости строительства была определена по статьям затрат на основе таблицы 10.

Оборотные средства компании определяются по формуле:

Фоб= Зтек+Зстр+Н+Поб;

Где: Фоб - оборотные средства;

Зтек - текущий запас материальных ценностей, $;

Зстр - страховой запас материальных ценностей, $;

Н - незавершенный строительный процесс, $;

Поб - прочие оборотные средства, $.

Зтек=Д*Т

Где: Д - среднедневной расход материалов, $;

Т - временной промежуток двух циклов строительных работ.

Тогда: Д=15582500/580=26 866 $. Т=90 дней.

Отсюда: Зтек=26866*90=2 417 940 $.

Величина текущего запаса составляет 2 417 940 $.

Зная, что: Зстр=0,5* Зтек

Зстр=0,5*2417940=1 208 970 $.

Величина страхового запаса составляет 1 208 970 $.

Н=Сср. дн.*Тц*Кгот;

Где: Н - норматив незавершенного строительного процесса, $;

Сср. дн. - среднедневная себестоимость строительства, $;

Тц - длительность производственного цикла (45 дня);

Кгот - коэффициент готовности.

Сср. дн.=Спр/n

Где: Спр - полная себестоимость строительства, $;

N - число дней строительного процесса.

Тогда: Сср. дн.= 34203685/580=58 971 $.

Отсюда: Н=58971 *45*0,8=2 122 956 $.

Величина незавершенного производства составит 2 122 956 $.

Зная, что величина прочих оборотных средств составляет 24% от всех остальных оборотных средств, они определяются в размере:

Отсюда: Фоб=2417940+1208970 +2122956+1379968=7 129 834$.

Величина необходимых оборотных средств составит 7 129 834$.

Тогда: Фосн+ Фоб=260200+7129834=7 390 034 $.

Исходя из полученного результата, следует, что величина первой инвестиции в размере 7 390 034 $ достаточна для организации производства и начала строительного процесса.

Основные показатели предприятия по итогам работы за год будут иметь следующий вид:

Определим валовую прибыль предприятия:

Пвал=Пр. пр.+Двн. оп;

Где: Пвал - валовая прибыль предприятия, $;

Пр. пр. - прибыль от реализации, $;

Двн. оп - доход от вне реализованных операций.

Пр. пр=Рп-Эпр+ Спр;

Где: Рп - стоимость реализованной продукции, $;

Эпр - полная себестоимость эксплуатации аквапарка, $;

Спр - полная себестоимость строительства, $.

Тогда: Пр. пр= 58282200-(750000+34203685)= 16 578 515 $.

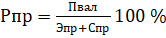

Рентабельность аквапарка равна:

Где: Рпр - рентабельность всего аквапарка, %;

Пвал - валовая прибыль предприятия, $;

Спр - полная себестоимость строительного процесса, $.

Отсюда:

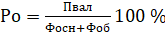

Отсюда рентабельность аквапарка составляет 40 %, что подтверждает правильность выбора стратегии маркетинга. Рентабельность производства определим по формуле:

Где: Пвал - валовая прибыль предприятия, $;

Фосн +Фоб - стоимость основных производственных фондов и нормируемых оборотных средств соответственно, $;

Таким образом, рентабельность работы аквапарка составила 22%.

Фондоотдачу рассчитаем по формуле:

Где: Фо - фондоотдача, $;

Фосн - стоимость основных производственных фондов, $.

Тогда:

Отсюда фондоемкость составит:

Где: Фе - фондоемкость, $;

Тогда:

Определим чистую прибыль:

Пчист = Пвал - Н;

Где: Пчист - чистая прибыль, $;

Пвал - валовая прибыль, $;

Н - налоги.

1)

Где: Пвал - валовая прибыль, $.

Тогда:

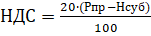

2)

Где: Рпр - стоимость реализованной продукции, $;

Нсуб - налог уплаченный субподрядам, $.

Тогда: Пчист=16578515-3978844-10980917=1 618 754 $.

Похожие статьи

-

Строительный генеральный план на строительство завода разработан с учетом возведения основного производственного комплекса и ряда вспомогательных зданий...

-

Проект многоэтажного жилого комплекса "Строй Дом" - это надежная строительная компания, которая предоставляет свои услуги в сфере строительства с 1999...

-

ПЛАН ПРОИЗВОДСТВА РАБОТ - Инвестиционный проект строительства "Аквапарка"

Данный раздел - один из самых важных разделов в планировании строительного процесса. Составление плана производства необходимо для того, чтобы оценить...

-

Потребность в основных материалах, конструкциях, деталях и оборудовании по годам и кварталам строительства заносим в ведомость (табл. 1.6). Расчет ведем...

-

Окружение проекта - Разработка инвестиционного проекта строительства жилого комплекса

Команда управления проектом: Координатор проекта. Осуществляет координацию работ по проекту на всех его этапах и стадиях. Устанавливает взаимосвязь между...

-

ОБЪЕКТНЫЙ КАЛЕНДАРНЫЙ ПЛАН - Проект строительства двухэтажного здания средней школы

Календарный план строительства комплекса зданий (сооружений) разрабатывается в такой последовательности. 1. Согласно СНиП 1.04.03-85 "Нормы...

-

Схема управления строительством на уровне строительного треста II категории приведена на рис. 2. Строительство завода ведется прорабскими участками №2 и...

-

БАЗОВЫЕ КАТЕГОРИИ ПОСЕТИТЕЛЕЙ - Инвестиционный проект строительства "Аквапарка"

Из всех возможных групп посетителей заявленным принципам больше всего соответствуют следующие: -семья / в основном выходные и праздничные дни, каникулы,...

-

Определение объема капитальных вложений в строительство ремонтно-производственной базы для электрических сетей городов. Если в задании на проектирование...

-

Участники и окружение проекта - Разработка инвестиционного проекта строительства жилого комплекса

Проект имеет ряд свойств, о которых необходимо помнить для того, чтобы методически правильно организовать работу по его реализации: Сферу деятельности, в...

-

ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ И РИСКИ - Инвестиционный проект строительства "Аквапарка"

Одним из важнейших факторов, влияющих на успешную реализацию и обеспечивающим планируемый срок возврата инвестиций, является прогнозируемая высокая...

-

ЭКОНОМИЧЕСКАЯ ОЦЕНКА ЭФФЕКТИВНОСТИ ПРОЕКТА Оценка инвестиций базируется на сопоставлении ожидаемой чистой прибыли от реализации проекта с инвестированным...

-

Календарный план на подготовительный период строительства - Проект организации строительства

В подготовительный период строительства выполняются следующие работы: Общеплощадочные; Устройство постоянных инженерных сетей и дорог; Возведение...

-

Календарный план строительства - Проект организации строительства

Календарный план по строительству завода предусматривает возведение производственного комплекса, устройство автомобильных весов, установок для...

-

ОСНОВНЫЕ ПРИНЦИПЫ МАРКЕТИНГОВОЙ ПОЛИТИКИ КОМПАНИИ "Маркетинг есть социальный и управленческий процесс, направленный на удовлетворение нужд и...

-

Инвестиционный проект жилой комплекс В частности на стадии разработки и согласования проекта были выполнены следующие условия: 1. проведены...

-

Технико-экономические показатели строительного генерального плана включают: протяженность и стоимость внутриплощадочных инвентарных и временных дорог и...

-

СТРОИТЕЛЬНЫЙ ГЕНЕРАЛЬНЫЙ ПЛАН ОБЪЕКТА - Проект строительства двухэтажного здания средней школы

Стройгенплан - это план строй площадки под строящийся объект выполненный в масштабе на котором показываются строящийся или реконструируемый объект,...

-

ТЭП по календарному плану - технико-экономические показатели календарного плана - это сводная таблица, в которую записывают наиболее важные параметры,...

-

Состав и содержание решений по технике безопасности в ППР должны соотве Тствовать требованиям СНиП III-4-80. На стройплощадке необходимо обозначить и...

-

Циклограмма потока строится по данным рассчитанной матрицы (табл. 4). Форма этой циклограммы приведена на рис. 2. Проектирование календарного плана...

-

АНАЛИЗ РЫНКА (СПРОСА И ПРЕДЛОЖЕНИЯ) АНАЛИЗ СПРОСА Комплекс "Аквапарка" по перечню предоставляемых услуг будет являться уникальным центром досуга...

-

Жизненный цикл проекта - Разработка инвестиционного проекта строительства жилого комплекса

Общепринятого подхода к определению жизненного цикла проекта, его фаз, стадий и этапов не существует и, вероятно, не может существовать. Так как все эти...

-

Возведение коробки здания разбито на два периода: 1. выполнение работ нулевого цикла; 2. возведение надземной части. К началу работ по возведению коробки...

-

Сводный календарный план строительства. Сводный календарный план строительства устанавливает общие календарные сроки строительства, в нем выделяются...

-

ВВЕДЕНИЕ - Инвестиционный проект строительства "Аквапарка"

В данном проекте составлен пример разработки бизнес-плана инвестиционного проекта на строительство "Аквапарка". Мною будет проанализированы современный...

-

АНАЛИЗ ПРЕДЛОЖЕНИЯ - Инвестиционный проект строительства "Аквапарка"

Водноспортивные развлекательные комплексы типа "Аквапарк" широко распространены в Западной Европе и Америке. Практически каждый крупный город в Германии,...

-

Количество работающих людей: RI=CCmpi/B RI=30,7/2,1=15 (чел) - за январь Потребность в рабочей силе: RMax =173,2/2,1=82 (чел)...

-

Оптимизация проекта по методу PERT - Строительство производственного помещения

Для анализа проекта по методу PERT необходимо вывести на экран панель инструментов с кнопками для запуска всех необходимых средств. Для этого...

-

Бизнес план - Проект организации строительства

Для реализации программы ветхое жилье администрация г. Перми выделяет 60% средств, остальные 40% планирует возместить за счет инвесторов. ОАО "СПК"...

-

Аквапарки в Беларуси На сегодняшний день в Беларуси успешно работают несколько аквапарков и оздоровительных центров, совмещающих в себе все виды водных...

-

Курсовой проект выполнен по теме: "Разработка проекта производства работ для строительства 10-ти этажного 2-х секционного жилого дома из объемных...

-

Строительство крытого рынка будет вестись в 3 потока: 1-ый поток - Торговые помещения площадью 1125 м2 2-ой поток - Предприятия общественного питания и...

-

Мероприятия по охране окружающей природной среды при строительстве газопровода Для рационального использования земельных ресурсов в период строительства...

-

Потребности строительства в энергоресурсах обеспечивается системами временного водо - и электроснабжения, и определяется местонахождением территории...

-

Исходными данными для разработки плана служат сводный сметный расчет, калькуляция трудозатрат, нормативные сроки строительства отдельных объектов и...

-

Калькуляция трудозатрат №п/п Наименование этапов и работ Объем работ Обосн. (Енир) Норма времени на ед. изм. Затраты труда на весь объем работ Расценка...

-

Объемы строительных работ определяют в натуральных измерителях чаще всего исходя из сметной стоимости строительно-монтажных работ и нормативных...

-

Тема преддипломной практики "Технология и организация строительства общегородской магистрали регулируемого движения". Техническая категория дроги III....

-

Строительство сметный планировочный здание При строительстве здания подбор строительных материалов имеет очень большое значение. На стадии разработки...

ПРОИЗВОДСТВЕННЫЙ ПЛАН - Инвестиционный проект строительства "Аквапарка"