Анализ среды внедрения проекта "Бюджетное планирование и отчетность", Описание бизнес-процессов бюджетирования в группе компаний нефтегазового сектора - Технологии больших данных: анализ и выбор решения для реализации проекта

Описание бизнес-процессов бюджетирования в группе компаний нефтегазового сектора

Одна из исследовательских задач данной работы состоит в том, чтобы подробно изучить предметную область реализации проекта - группу компаний нефтяного сектора - и определить бизнес-процессы, которые нуждаются в автоматизации. Проект представляет собой внедрение единой системы управлением бюджета на одном из дочерних обществ организации, а после выполнение тиражирования системы на все остальные дочерние компании.

Для реализации и поддержки финансовой модели бюджетирования требуется определение бюджетного регламента, который будет четко описывать организационную схему всего процесса финансового планирования и сдачи отчетности в группе компаний нефтегазового комплекса. Следовательно, целесообразно определить форматы описания бюджетной системы и форм отчетности.

Бюджетная система группы предприятий - совокупность процессов, функций и бюджетных регламентов, определяющих последовательность, закономерности, сроки и ответственных (конкретных физических лиц или отделов, департаментов) за расчеты бюджетов, формирование отчетов, анализ исполнения бюджетов и принятие решений.

Процессы и функции бюджетирования - обособленные виды деятельности, связанные с планированием, учетом, анализом и контролем финансово-экономических показателей деятельности всей группы организаций. В компоненты бюджетирования входят два раздела: компании-объекты, по которым ведется бюджетирование, а также совокупность планов и отчетов системы бюджетирования.

Набор объектов бюджетирования, который принят в группе компаний, месте внедрения, составляет более 80 дочерних организаций и зависит от нескольких факторов, в том числе и от информации, используемой руководителями компании для принятия решений. При принятии решения о распределении финансовых ресурсов между направлениями деятельности головной организации холдинга, необходимо знать оценку финансово-экономической эффективности каждого направления деятельности, поэтому в число объектов бюджетирования должны входить бизнес-направления [21]. Для эффективного управления руководство группы компаний ведет планирование и контроль в разрезе центров финансового учета.

В объекты бюджетирования крупного нефтегазового холдинга входят:

Транспортировка нефти и нефтепродуктов по трубопроводной системе (территория РФ и за ее пределами);

Диагностика, профилактика, аварийно-восстановительные работы;

Обеспечение охраны окружающей среды в районах, где проходит трубопроводная система;

Структурные звенья компании - дочерние организации;

Центры финансового учета (ответственные лица, отделы, департаменты);

Проекты компании (инвестиционные проект, научно-исследовательские работы).

В перечислении выше указан возможный набор объектов бюджетирования. Конкретный набор объектов бюджетирования определяется под каждый конкретный проект, исходя из поставленных целей в соответствии с принципом целесообразности усложнения системы бюджетирования [22]. Планируется на начальной стадии внедрения системы бюджетирования ограничиться только финансовыми бюджетами. Внедрение системы финансового планирования и контроля сначала будет произведено в одной из дочерних организаций, минимальное количество пользователей в которой - 160 человек. В дальнейшем архитектура бюджетной системы будет усложнена и проект тиражирован на три следующих дочерних организации - вторая очередь внедрения - число функциональных пользователей составит 970. По завершению всех разработок проект предполагается внедрить во всех дочерних обществах группы компаний - ориентировочно к подключению 6600 пользователей.

Требуемые формы и отчеты бюджетной системы: налоги (18 форм), мастер-бюджеты (8 отчетов), ГПО (12 форм), финансы (8 форм), инвестиции (7 форм), функциональные бюджеты (14 отчетов), эксплуатация и обеспечение (8 форм), персонал (9 форм), энергия (2 формы). Обобщенная схема бизнес-процесса по бюджетированию представлена в нотации UML на рисунке 1.

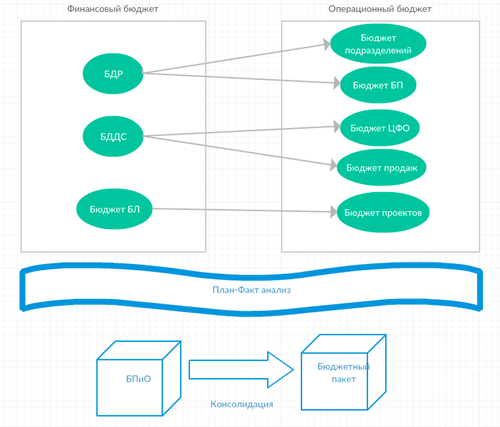

Рисунок 1 - Бюджет организации

Бюджет организации представляет собой финансовый документ, составленный в систематизированной форме на заданном промежутке времени из плановых или фактических значений статей бюджета.

В соответствии с представленными объектами бюджетирования на предприятии планируются к составлению следующие бюджеты:

Операционные бюджеты - бюджеты бизнес-направлений включают в себя: бюджеты подразделений и центров финансового учета (ЦФО), а так же бюджеты проектов;

Финансовые бюджеты включают: бюджет доходов и расходов (БДР), бюджет движения денежных средств (БДДС), бюджет по балансовому листу (Бюджет БЛ - прогнозный баланс).

Бюджеты бизнес-направлений (БП) составляются по всем направлениям деятельности и содержат все необходимые бюджетные статьи и сводную информацию для оценки их финансово-экономической эффективности, принятия решений о дальнейшем их развитии и финансировании[23].

Бюджеты подразделений составляются по каждому департаменту головной организации в соответствии с действующей в группе компаний организационной структурой. Бюджеты центров финансовой ответственности составляются по каждому из дочерних организаций в соответствии с действующей финансовой структурой. Бюджеты бизнес-процессов составляются по каждому выделенному бизнес-процессу в группе компаний, но для каждого центра финансовой ответственности характерный набор бюджетов. Например, часть дочерних организаций занимается только транспортировкой нефти, другая часть - только транспортировкой нефтепродуктов. Ряд дочерних компаний выполняет сервисные функции (деление по зонам обслуживания).

Бюджет продаж включает в себя информацию о планируемых объемах реализации в натуральных и стоимостных показателях. Бюджет коммерческих расходов содержит информацию о планируемых расходах, связанных с транспортировкой нефти и нефтепродуктов или иных услуг в объемах, заложенных в бюджете продаж [24].

Бюджеты проектов составляются по каждому инвестиционному проекту любой из организаций всей группы. Это могут быть проекты, напрямую связанные с основной деятельностью компании и поэтому проводимыми на регулярной основе. Все проекты, в том числе и научно-исследовательские, являются основным объектом планирования и контроля, поэтому необходимо будет вести бюджетирование максимально детализировано.

Финансовые бюджеты - это консолидированные бюджеты компании, отчеты, "собирающие" данные из других форм. Финансовые бюджеты строятся по компании в целом или по конкретным дочерним обществам, т. е. по центрам финансовой ответственности, по которым можно рассчитать окончательный результат. Финансовые бюджеты имеют единые форматы для всех дочерних организаций.

Относительно форматов операционных бюджетов, то для них не существует утвержденных стандартных форматов. Каждая компания выбирает удобный для себя формат операционных бюджетов. Методология системы управления бюджетом для группы компаний - функционального заказчика - была разработана аудиторской компанией KPMG в 2015 году.

Для всех бюджетных форм и отчетов необходима реализация вариаций (дополнительных отчетов) - для возможности проведения план-факт анализа. На многих российских предприятиях, в том числе и для исследуемой группы компаний, процесс финансового планирования и контроля организован таким образом, что планированием занимается один отдел в организации - планово-экономический, а отчетную информацию подготавливает другой отдел, как правило, бухгалтерский. Дополнительно плановая и отчетная информация готовится совершенно в разных форматах. Это порождает проблемы консолидации и сверки отчетности.

Отчет по результатам бюджетного анализа - финансовый документ, представляющий в систематизированной форме на заданном интервале времени основные выводы об эффективности исполнения бюджета и предложения по корректировке исходных гипотез и предположений на будущие периоды.

Одним из главных документов является регламент системы бюджетирования. Это комплекс документов, представляющий в систематизированной форме описание функций финансово-экономического планирования, учета, анализа и контроля [25], действующих в исследуемом нефтегазовом холдинге.

Методология реализуемой системе управления бюджетированием затрагивает все отделы и службы компании, не только финансовые службы как обычно бывает принято, т. е. все дочерние общества и отделы внутри них будут задействованы в процессе бюджетирования. Следовательно, для эффективного функционирования системы бюджетирования необходимо иметь высокоразвитые организационные процедуры внутри компании, поддерживаемые соответствующей организационной документацией [26]. Регламенты бюджетирования разделяют на временные и организационные документы.

Временной регламент бюджетирования в группе компаний - функциональном заказчике - включает в себя временные регламенты планирования учеты и анализа бюджетов всех дочерних организаций. Организационный регламент бюджетирования включает в себя аналогичные по направлениям организационные регламенты.

Факторы, которые могут повлиять на архитектуру бюджетной системы компании:

Организационная структура холдинга;

Схема организации финансовых отношений и обязательств внутри организаций;

Финансовая модель системы бюджетирования.

Для компаний с проектной организационной структурой, которой является исследуемая группа предприятий, используются прозрачная схема организации бизнес-процессов, поскольку отсутствует массовое поточное производства, планирование бюджетов идет от расчета показателей по отдельным направлениям и проектам, их последующей консолидации и формированием сводной финансовой отчетности.

Проектная архитектура бюджетирования используется в компаниях, подобных государственным, например, организациях, занимающихся оказанием услуг в различных областях деятельности: юридические, туристические, консультационные услуги, строительные компании [26]. По каждому строительному объекту, туристическому проекту, новому нефтепроводу обычно составляется свой план, бюджет, состав работ и т. д.

Следует отметить, что для целей бюджетирования не требуется детальное описание бизнес-процессов, достаточно иметь обобщенную модель, которая позволяет видеть картинку финансовых потоков по функциональным направлениям [27]. Закономерно, от точности моделирования бизнес-процессов зависит качество расчета бюджета по выбранной финансовой модели. Поэтому при выборе методологии бизнес-процессов был сделан упор на следующий принцип: финансовая модель бизнес-процессов не должно быть построена с точностью, превышающей точность финансовой модели бизнес-процесса, с которого начинается расчет финансовой модели бюджетирования.

В данном случае, для исследуемой компании-заказчика, разработанная компанией KPMG методология позволяет детализировать финансовую модель по каждому из имеющихся бизнес-направлений. Следовательно, это приводит к усложнению расчетов, изменению форматов бюджетов, регламента бюджетирования и в конечном итоге ожидается разработка и внедрение большого проекта с корпоративной информационной системой на выходе, которая будет включать в себя все аспекты предложенной методологии и будет способна поддерживать работу нескольких тысяч пользователей.

Детальное изучение предметной области разработки и внедрения проекта является одной из ключевых задач исследования, поскольку позволяет иметь полноценное представление о бизнес-процессе управления бюджетом, который действует в организации, месте внедрения. Разработка корпоративной системы управления бюджетированием сама по себе не является уникальным проектом, однако аспект реализации на платформе Big Data усложняет выбор средств реализации. В связи с этим на примере группы компаний, занимающейся транспортировкой нефти и нефтепродуктов, были исследованы структура бюджета организации и бизнес-процесс управления, который требуется автоматизировать посредством внедрения новой системы, а также подробная информация о специфике система позволяет обозначить критерии и требования к средствам реализации функциональности.

Похожие статьи

-

Полное наименование разрабатываемой системы - корпоративная информационная система "Бюджетное планирование и отчетность" группы компаний, занимающейся...

-

Помимо концепции будущей системы бюджетирования, в рамках решения задачи разработки проекта "Бюджетное планирование и отчетность" должен быть разработан...

-

Введение - Технологии больших данных: анализ и выбор решения для реализации проекта

В конце 2000х годов были уже сформированы решения класса Business Intelligence, которые являются альтернативой традиционным методам управления базами...

-

Технологии Hadoop - Технологии больших данных: анализ и выбор решения для реализации проекта

Продукт Apache Hadoop является свободной Java-платформой на обычном оборудовании. Проект был рожден посредством обработки материалов Google File System и...

-

Программная модель данных, получившая название "MapReduce", была создана несколько лет назад в компании Google, и там же была осуществлена первая...

-

Решения компании IBM - Технологии больших данных: анализ и выбор решения для реализации проекта

Технологии анализа больших данных являются прекрасным дополнением к средам хранения больших данных. Множество применений включает в себя, например,...

-

Обоснование выбора средств разработки проекта Для реализации корпоративной информационной системы "Бюджетное планирование и отчетность" в исследуемой...

-

Заключение - Технологии больших данных: анализ и выбор решения для реализации проекта

На практике при реализации проектов возникает потребность в инструментах обработки больших данных от особенностей бизнеса, которые после накопления...

-

Для осуществления первой задачи данной работы был проведен проведение подробный анализ семи наиболее распространенных технологий работы с Большими...

-

Комплекс инструментов Oracle Exalytics Комплексное решение Oracle Exalytics создано для обеспечения высокой производительности аналитических систем и...

-

SAP HANA - это гибкий многоцелевой и независимый от источника данных программный комплекс на базе технологии "in-memory", который объединяет компоненты...

-

Современные технологии обработки Больших данных Большой проект бюджетирование автоматизация С приходом новых технологий, инструментов и средств...

-

Описание проекта, который является объектом исследования Проект - представляет собой внедрение информационно - аналитической системы управления карьерой...

-

Язык программирования R - Технологии больших данных: анализ и выбор решения для реализации проекта

Язык программирования R является универсальным и разработан для применения в следующих областях: разведочный анализ данных, классические статистические...

-

Подход NoSQL - Технологии больших данных: анализ и выбор решения для реализации проекта

Понятие NoSQL означает "Не только SQL" или "Не SQL". Термин получил известность, начиная с 2009 год, когда развитие интернет-технологий и социальных...

-

Информационная система крупной организации, как правило, представляет собой исторически сложившуюся совокупность отдельно работающих систем, которые...

-

После того, как был реализован процесс карьерного планирования в информационной системе, можно сделать выводы о том, что внедрение информационной системы...

-

Для оценки затрат на внедрение системы необходимо разработать проект разработки и внедрения системы, оценить временные и материальные ресурсы,...

-

Информационная система Lumesse ETWeb является системой, которая автоматизирует весь комплекс процессов управления персоналом. Важно отметить, что данная...

-

После рассмотрения достоинств и недостатков информационных систем, автоматизирующих управление персоналом, можно перейти к проведению оценки соответствия...

-

SPSS Modeler [29] - это программный комплекс, позволяющий строить прогностические модели и применять эту информацию при принятии решений на уровне...

-

Последовательность действий при принятии решения о внедрении корпоративной информационной системы С чего начать разработку решения? Любая промышленная...

-

Методы внедрения системы. - Примение информационных технологий в управлении

Компания, собирающаяся внедрить компьютерную систему управления, как правило, дает следующую установку: система должна начать действовать как можно...

-

При внедрении СЭД необходимо придерживаться следующих основных принципов: *активное участие высшего руководства Заказчика в решении организационных...

-

После определения отслеживаемых показателей и их представления в среде программного обеспечения, необходимо выделить разные уровни отчетов (включающие...

-

Для визуализации значений и представления отчетности различным лицам были созданы шаблоны отчетов в excel, содержащие все необходимые поля, описанные во...

-

Обоснование выбора СУБД База данных - это совокупность сведений о реальных объектах, процессах, событиях или явлениях, относящихся к определенной теме...

-

Описание деятельности ИТ-отдела компании в рамках разработки ключевых показателей эффективности является одной из важнейших частей процесса. Однако...

-

В выпускной квалификационной работе предметом исследования является деятельность по учету и управлению доставкой корреспонденции. Для того, чтобы...

-

Для того, чтобы разработать оптимальный метод интеграции сторонних систем в существующую ИТ-инфраструктуру систем компании, требуется точно поставить...

-

Известно, что создание систем "с нуля" приводит к глобальным затратам компании на фонд оплаты труда, на поддержание созданного решения. К тому же, чем...

-

Заметно, что внедрение информационной системы ETWeb отразилось не только на деятельности сотрудников департамента управления персоналом и руководящих...

-

Основным процессом в данном проекте был выбран процесс карьерного планирования, который заключается в определении основных этапов для развития карьеры, а...

-

Выбор программного обеспечения для внедрения KPI целиком и полностью упирается в потребности конкретной компании. Благодаря все большей и большей...

-

В данной главе представлено описание возможных вариантов совершенствования архитектуры предприятия в части гибкого подключения сторонних систем и их...

-

Прогнозируемая оценка проекта после реализации единой шины данных как прослойки между всеми компонентами ИТ-ландшафта компании выполняется по методу...

-

По результатам данного исследования необходимо выявить недостатки и ограничения существующих технологий интеграции. Для проведения исследования...

-

Известно, что схемы процессов являются основой для настройки процесса в информационных системах. Схемы процессов легли в основу настройки процесса...

-

Для достижения цели, поставленной в данной работе, необходимо проанализировать текущую ситуацию в области информационных систем, сравнить информационные...

-

Информационные системы для управления персоналом "Информационная система - это автоматизированная система, результатом функционирования которой является...

Анализ среды внедрения проекта "Бюджетное планирование и отчетность", Описание бизнес-процессов бюджетирования в группе компаний нефтегазового сектора - Технологии больших данных: анализ и выбор решения для реализации проекта