Себестоимость продукции и структура затрат на производство - Анализ себестоимости продукции предприятия

Себестоимость продукции относится к числу важнейших качественных показателей, в обобщенном виде отражающих все стороны хозяйственной деятельности предприятий их достижения и недостатки. Уровень себестоимости связан с объемом и качеством продукции, использованием рабочего времени, сырья, материалов, оборудования, расходованием фонда оплаты труда и т. д. Себестоимость, в свою очередь, является основой определения цен на продукцию. Снижение ее приводит к увеличению суммы прибыли и уровня рентабельности. Чтобы добиваться снижения себестоимости, надо знать ее состав и структуру.

Себестоимость продукции представляет собой стоимостную оценку используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов и других затрат на ее производство и реализацию.

В себестоимости учитываются затраты прошлого труда, перенесенные на вновь созданную продукцию (сырье, материалы, топливо, электроэнергия, износ основных средств), издержки, связанные с использованием живого труда (оплата труда рабочих и служащих, отчисления на социальные нужды), и прочие затраты. Себестоимость является частью стоимости продукции и показывает, во что обходится производство продукции для предприятия.

Необходимо различать общую себестоимость всей произведенной продукции - общую сумму затрат, приходящихся на изготовление продукции определенного объема и состава, и индивидуальную себестоимость - затраты на производство только одного изделия (например, на изготовление уникального агрегата при условии, что в данном производственном звене никаких других видов продукции одновременно не производится) - и среднюю себестоимость, определяемую делением общей суммы затрат на количество произведенной продукции.

В практике статистики различают два основных вида себестоимости по степени учета затрат: производственную и полную.

Производственная себестоимость охватывает только затраты, связанные с процессом производства продукции - начиная с момента запуска сырья в производство и кончая освидетельствованием готовых изделий и сдачей их на склад готовой продукции.

Полная себестоимость - это сумма расходов, связанных с производством продукции (производственная себестоимость), и расходов по ее реализации (коммерческие расходы). Коммерческие расходы включают в себя затраты на упаковку, хранение, погрузку, транспортировку и рекламу.

Статистика себестоимости продукции опирается на данные бухгалтерского учета, задачами которого являются определение общей суммы затрат, группировка их по видам и калькулирование себестоимости единицы продукции.

Анализируя данные бухгалтерского учета и отчетности, статистика решает следующие задачи: изучает структуру себестоимости по видам затрат и выявляет влияние изменения структуры на динамику себестоимости:

- -дает обобщающую характеристику динамики себестоимости продукции; -исследует факторы, определяющие уровень и динамику себестоимости, и выявляет возможности ее снижения.

Для изучения себестоимости продукции применяются основные статистические методы: группировок, средних и относительных величин, графический, индексный, а также метод сопоставления.

Метод группировок используется при исследовании структуры себестоимости продукции по элементам и статьям калькуляции. Важнейшей является группировка затрат по элементам. Она дает возможность судить об объеме расхода сырья, материалов, топлива, энергии и т. д. Группировка затрат по элементам нужна также для исчисления величины чистой продукции.

Группировка по статьям калькуляции позволяет произвести распределение всех расходов предприятия по тому или иному конкретному назначению. Эта группировка имеет большое значение, так как дает возможность выявить затраты на отдельных участках производства и тем самым вклад каждого участка в себестоимость продукции.

Метод средних и относительных величин применяют при вычислении средних уровней себестоимости для однородной продукции, при изучении структуры и динамики себестоимости.

После того как все затраты предприятия в их абсолютном выражении сгруппированы по элементам или по калькуляционным статьям расходов, важно определить удельный вес отдельных элементов или статей и их соотношение в общей величине затрат на производство. Таким образом, можно установить, какие элементы или статьи имеют наибольший удельный вес в общей величине затрат, и исходя из этого наметить основное направление мероприятий по снижению себестоимости продукции.

Графический метод помогает наглядно представить структуру себестоимости, происходящие в ней изменения, а также динамику ее составных частей.

Индексный метод необходим для сводной характеристики динамики себестоимости сравнимой и всей товарной продукции, для изучения динамики и выявления влияния на нее отдельных факторов.

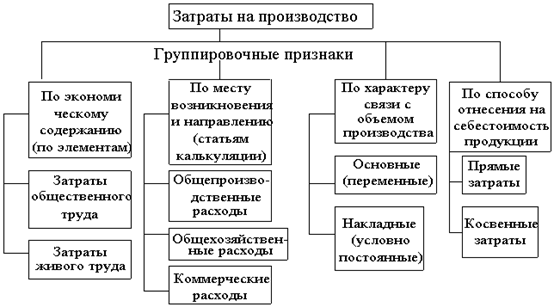

Необходимость изучения структуры себестоимости обусловлена тем, что затраты предприятия на производство продукции различны по своей экономической природе и величине, а следовательно, и по удельному весу в полной себестоимости. Группировка затрат по экономическим элементам нужна для того, чтобы выяснить, под влиянием каких факторов сформировался данный уровень себестоимости, в какой мере и в каком направлении эти факторы влияли на общую себестоимость, необходимо разделить различные расходы на группы, или элементы затрат.

В основу этой группировки кладется признак экономического содержания того или иного расхода. Затраты на сырье, топливо, на оплату труда и другие расходы в этом случае рассматриваются не просто как слагаемые себестоимости, а как возмещение затрат овеществленного и живого труда - возмещение потребленных предметов и средств труда и самого труда.

Рис. 11.4. Группировка затрат на производство продукции.

Среди затрат на производство выделяются следующие элементы:

- -материальные затраты (за вычетом стоимости возвратных отходов); -затраты на оплату труда;-отчисления на социальные нужды; -амортизация основных фондов; -прочие затраты.

Рассмотрим эти элементы более подробно.

В элементе "Материальные затраты" отражается стоимость:

- -приобретаемых со стороны сырья и материалов, которые входят в состав вырабатываемой продукции; -покупных материалов, используемых в процессе производства продукции для - обеспечения нормального технологического процесса и для упаковки продукции, а также запчастей для ремонта оборудования; -покупных комплектующих изделий и полуфабрикатов, подвергающихся в дальнейшем монтажу или дополнительной обработке на данном предприятии; -работ и услуг производственного характера, выполненных другими предприятиями или производствами того же предприятия, не относящимися к основному виду деятельности; -приобретаемых со стороны топлива и энергии всех видов, расходуемых на технологические цели.

Стоимость материальных ресурсов формируется исходя из цен их потребления (без учета НДС), наценок, компенсационных вознаграждений, уплачиваемых снабженческими и внешнеэкономическими организациями, стоимости услуг товарных бирж, включая брокерские услуги, таможенных пошлин, платы за транспортировку, хранение и доставку, осуществляемые другими предприятиями.

Сумма всех указанных выше затрат на сырье и материалы, израсходованная на выпуск продукции, уменьшается на стоимость возвратных отходов производства. Возвратными отходами производства называются возникающие в процессе превращения исходного материала в готовую продукцию остатки сырья и материалов, утерявшие полностью или частично потребительные качества исходного материала, но могущие быть вторично использованы предприятием в качестве материала на выпуск основной продукции или продукции вспомогательных производств либо, наконец, реализованы на сторону. Они оцениваются в зависимости от их качества или по пониженной цене исходного сырья, или по цене лома, обрезков и т. п.

В элемент "Затраты на оплату труда" входят:

- - затраты на оплату труда основного производственного персонала предприятия, включая премии рабочим и служащим за производственные результаты, а также компенсации в связи с повышением цен и индексацией доходов в пределах норм, предусмотренных законодательством; -компенсации, выплачиваемые в установленных законодательством размерах женщинам, находящихся в частично оплачиваемом отпуске по уходу за ребенком до достижения им определенного законодательством возраста.

Элемент "Отчисления на социальные нужды" включает обязательные отчисления по установленным законодательством нормам (органам государственного социального страхования. пенсионного фонда, государственного фонда занятости и т. п.) от сумм затрат на оплату труда (элемент себестоимости продукции "затраты на оплату труда").

В элементе "Амортизация основных фондов" отражается сумма амортизационных отчислений на полное восстановление основных производственных фондов, определяемая исходя из их балансовой стоимости и утвержденных в установленном порядке норм, включая и ускоренную амортизацию их активной части.

К элементу "Прочие затраты" относятся:

- -износ по нематериальным активам; -арендная плата; -вознаграждения за изобретения и рационализаторские предложения; -обязательные страховые платежи; -проценты по кредитам банков; -суточные и подъемные; -налоги, включаемые в себестоимость продукции (работ, услуг); -отчисления во внебюджетные фонды; -оплата услуг рекламных агентов и аудиторских организаций, связи, - вычислительных центров, вневедомственной охраны и др.

Таким образом, поэлементный анализ себестоимости показывает, каковы конкретно расходы на производство продукции, независимо от их места и непосредственного назначения.

Поэлементная классификация затрат представляет собой группировку расходов независимо от места их возникновения и не отражает процесса формирования себестоимости продукции по этапам ее производства. Этим целям отвечает группировка затрат по калькуляционным статьям, которая учитывает затраты по месту их возникновения и направлению, а потому дает возможность определить уровень себестоимости по отдельным видам продукции на предприятиях с широкой номенклатурой изделий.

На практике применяется следующая типовая группировка затрат по статьям калькуляции:

- 1. Сырье и материалы (за вычетом стоимости возвратных отходов), покупные изделия, полуфабрикаты и услуги производственного характера, топливо и энергия на технологические цели. 2. Расходы на оплату труда производственных рабочих. 3. Отчисления на социальные нужды. 4. Расходы по содержанию и эксплуатации машин и оборудования. 5. Общепроизводственные расходы. 6. Потери от брака. 7. Общехозяйственные расходы. (Итого - производственная себестоимость.) 8. Коммерческие расходы. (Итого - полная себестоимость.)

Перечисленные статьи затрат могут быть изменены с учетом характера и структуры производства.

По данным статьям производится калькулирование себестоимости продукции и составляются калькуляции. Поэтому данные статьи называются калькуляционными.

Группировка затрат по статьям калькуляции позволяет определить место возникновения расходов, роль различных факторов в изменении всей себестоимости и отдельных статей расходов, а также исчислить себестоимость единицы продукции.

Похожие статьи

-

Каждая организация при разработке своей стратегии ориентируется на удовлетворение определенной общественной потребности и получение максимальной прибыли....

-

Экономические издержки и их сущность С экономической точки зрения издержки представляют собой стоимость всех затрачиваемых материалов и услуг. Поэтому...

-

Классификация затрат, калькуляция себестоимости - Анализ доходов и расходов организации

Эксплуатационные расходы железных дорог состоят из следующих элементов затрат: затраты на оплату труда, отчисления на социальные нужды, расходы на...

-

Доля затрат по отдельным элементам к общим издержкам показывает удельный вес этих затрат и позволяет сделать вывод о том, является ли производство...

-

Пути снижения затрат на предприятии, Заключение - Анализ себестоимости продукции предприятия

На предприятии ООО "Ареда 3" для того, чтобы снизить затраты необходимо следующее: 1. Снизить материальные затраты на производство продукции; 2....

-

Введение - Анализ себестоимости продукции предприятия

Главными задачами развития экономики на современном этапе является всемирное повышение эффективности производства, а также занятие устойчивых позиций...

-

Анализ обеспеченности предприятия материальными ресурсами - Экономическая роль ресурсов производства

При анализе обеспеченности предприятия материальными ресурсами в первую очередь проверяют качество плана материально-технического снабжения. Проверку...

-

Цель анализа затрат заключается в выявлении возможностей повышения эффективности использования всех видов ресурсов в процессе производства и сбыта...

-

Целевая направленность приложения к бухгалтерскому балансу: расходы по обычным видам деятельности Основным видом деятельности любой производственной...

-

СОСТАВ И СТРУКТУРА ОБОРОТНЫХ СРЕДСТВ. - Основной и оборотный капитал предприятия

Оборотные средства предприятия представляют собой стоимостную оценку оборотных производственных фондов и фондов обращения. Оборотные производственные...

-

Состав и структура оборотных средств - Анализ финансово-хозяйственной деятельности предприятия

Оборотные средства - это денежные средства, вложенные в сырье, топливо, незавершенное производство, готовую, но еще не реализованную продукцию, а также...

-

На основании данных бюджетов закупок сырья, оплаты труда основного персонала и накладных производственных затрат составляет Бюджет себестоимости...

-

Понятие и экономическое содержание оборотных средств Производственные фонды промышленных предприятий делятся на основные и оборотные. В то время как к...

-

Важнейшими показателями использования основных производственных фондов являются фондоотдача и фондоемкость. Как видим из таблицы 21 , в 2001 году...

-

Как отмечалось ранее, рост финансовой устойчивости возможен за счет реализуемой продукции и за счет снижения затрат живого и общественного труда. За счет...

-

Экономическая сущность и структура ОПФ Проблема повышения эффективности использования основных фондов и производственных мощностей предприятий занимает...

-

Анализ затрат на рубль товарной продукции - Анализ себестоимости продукции предприятия

Табл.3 (тыс. руб.) Годы Товарная продукция Шт Затраты Темпы роста Всего На 1 руб. тов. прод. Цепные По годам базисные 2011 10220 40854 4 - 100 2012 9920...

-

Анализ затрат по статьям - Анализ себестоимости продукции предприятия

Анализ себестоимости по статьям затрат. Табл.4 (тыс. руб.) Статьи Затрат Прошый Год Отчетный Год Отклонения По сумме Отклонения По уд. весу % Темпы Роста...

-

Табл.1 (тыс. руб.) Анализ затрат на производство продукции по элементам Виды затрат Прошлый год Отчетный год Отклонение Темпы Роста, % сумма Уд. вес %...

-

Введение, Понятие цены, ее состав и структура - Управление ценами на предприятии

В настоящее время важную роль для успешной деятельности организации играет правильно установленные цены на товары и услуги. Существенное влияние на...

-

СОСТАВ И СТРУКТУРА ОСНОВНЫХ ФОНДОВ. - Основной и оборотный капитал предприятия

Для организации производства продукции и услуг любому предприятию необходимы следующие компоненты: основные фонды, оборотные средства, рабочая сила....

-

Основные методические подходы к использованию основных фондов Процесс производства обуславливает соединение рабочей силы и средств производства. Средства...

-

Оборотные средства - это совокупность денежных средств предприятия, необходимых для формирования и обеспечения кругооборота производственных оборотных...

-

Бюджет производственных накладных затрат - Формирование комплексного финансового плана предприятия

Этот бюджет представляет собой количественное выражение планов относительно всех затрат компании, связанных с производством продукции, за исключением...

-

Организационно-экономическая характеристика предприятия МУП "Шумерлинское производственное управление Водоканал" одно из самых социально-значимых...

-

Сущность оборотного капитала и его роль в формировании затрат на производство Любая организация, ведущая предпринимательскую деятельность с целью...

-

Управление затратами является одной из основных задач высшего менеджмента любой компании: необходимо не только корректно рассчитать себестоимость...

-

Учет затрат на производстве является не только сугубо "механической" деятельностью, но и творческой, так как бухгалтеру-экономисту требуются как широкие...

-

Виды рентабельности - Рентабельность предприятия

Уровень рентабельности социалистических объединений, предприятий и отраслей производства определяется не законом средней нормы прибыли, а устанавливается...

-

ЗАКЛЮЧЕНИЕ: - Основной и оборотный капитал предприятия

Любое предприятие должно обладать определенным реальным, действующим имуществом в виде основного и оборотного капитала. Понятие оборотный капитал...

-

Нормы амортизации и система ее учета - Финансовые риски предприятия и способы их снижения

Система амортизации основных фондов постоянно развивается. За годы советской власти неоднократно пересматривались нормы, уточнялись нормативные...

-

Наименование: ООО "Вемос" Месторасположение: Россия, г. Владивосток, ул. Чкалова 8. Тел. 8 (4232) 317-326 Факс. 8 (4232) 339-052 ООО "Вемос" начал свою...

-

Общая характеристика предприятия и анализ результатов его деятельности Акционерное общество открытого типа "Западно-Сибирский металлургический комбинат"...

-

Исходные данные Таблица 2.1 - Характеристика производимой продукции № варианта Товарная продукция, шт./год Цена за единицу, руб. Материальные затраты на...

-

Организационно-экономическая характеристика предприятия Строительная организация ОАО "Мостоотряд-99" - это строительно-производственная коммерческая...

-

Анализ соотношения затраты/объем/прибыль - Анализ доходов и расходов организации

Большую роль в обосновании управленческих решений в бизнесе играет маржинальный анализ, который называют еще анализом безубыточности или содействия...

-

Для обобщающей характеристики эффективности использования основных производственных фондов необходимо рассчитать относительную экономию (перерасход)...

-

Электроэнергетика относится к числу отраслей, в которых основные фонды имеют определенную специфику. Специфика технологических процессов, особенности...

-

Прибыль от реализации товарной продукции в общем случае находится под воздействием таких факторов, как изменение: объема реализации; структуры продукции;...

-

Структура производства и управления - Финансовое планирование на предприятии на примере ООО "ЛУКОЙЛ"

На ООО "ЛУКОЙЛ" линейно - функциональная структура управления, которая является синтезом линейной и функциональной структур управления, основывающимся на...

Себестоимость продукции и структура затрат на производство - Анализ себестоимости продукции предприятия