Порядок исчисления и сроки уплаты - Учет расчетов по налогу на прибыль

Налог на прибыль уплачивается по истечении налогового периода, то есть календарного года. Полная уплата налога на прибыль должна быть произведена не позднее срока, установленного для предоставления налоговой декларации, то есть не позднее 28 марта года, следующего за истекшим налоговым периодом п. 1 ст. 287 и п. 4 ст. 289 НК РФ. Этот срок является одинаковым для всех плательщиков налога на прибыль.

Кроме уплаты налога на прибыль по итогам года, на организации Налоговым кодексом возложена обязанность, в течение года уплачивать авансовые платежи ст. 287 НК РФ. Когда надо платить эти платежи, зависит от того, какой способ уплаты налога выбрала организация.

Существуют следующие сроки уплаты авансовых платежей:

Ежеквартальная уплата налога;

Ежемесячные авансовые платежи, исходя из прибыли за прошлый квартал;

Уплата ежемесячных авансовых платежей, исходя из фактически полученной прибыли за прошлый месяц;

Уплата налога по местонахождению обособленных подразделений организаций.

Налог на прибыль подлежит уплате в бюджеты трех уровней: ст. 284 НК РФ

Федеральный бюджет (ставка 7,5%); [4 с. 104]

Региональный бюджет (ставка от 10,5 до 14,5%), на анализируемом предприятии - ставка 14,5 %;

Местный бюджет (ставка 2%).

Авансовые платежи, поступающие в федеральный бюджет, в целом по предприятию рассчитывает головная организация и уплачивает в том регионе, где она зарегистрирована. Между обособленными подразделениями они не распределяются.

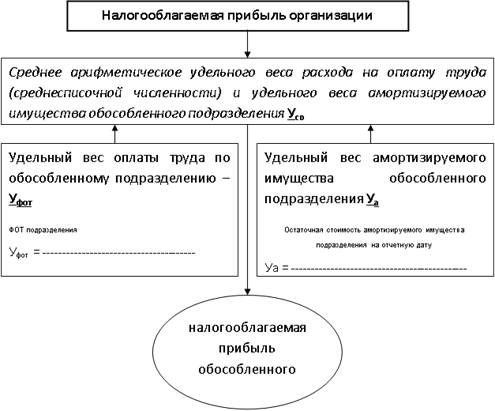

Суммы налога, поступающие в региональные и местные бюджеты, нужно уплачивать и там, где находится головная организация, и там где расположены филиалы. Для этого необходимо определить долю прибыли, приходящуюся на обособленные подразделения. Далее представлен особый механизм распределения прибыли по обособленным подразделениям при расчете налога на прибыль (см. схема № 3 "Распределение прибыли по обособленным подразделениям")

Схема № 3 "Распределение прибыли по обособленным подразделениям"

Похожие статьи

-

РАСЧЕТ И СРОКИ УПЛАТЫ АВАНСОВЫХ ПЛАТЕЖЕЙ - Налог на прибыль организаций

Налог определяется как соответствующая налоговой ставке процентная доля налоговой базы. По итогам каждого отчетного (налогового) периода...

-

Порядок применения налога на прибыль - Порядок применения налога на прибыль

Ставки и порядок уплаты в бюджет налога на прибыль Налог на прибыль находится в числе самых главных источников пополнения доходной части Государственного...

-

Юридические лица самостоятельно исчисляют суммы земельного налога путем применения соответствующей ставки налога к налоговой базе. Юридические лица...

-

Налоговый период - календарный год Отчетный период - первый квартал., полугодие, 9 мес. или 1 мес, 2 мес, 3 мес .... 11 мес. Способы уплаты: 1)...

-

Порядок представления расчета, Ставки налога на прибыль - Налог на прибыль организаций

Форма налогового расчета (информации) о суммах выплаченных иностранным организациям доходов и удержанных налогов утверждена приказом МНС России от...

-

Порядок расчета и сроки уплаты. - Налог на прибыль

Налоговым периодом по налогу на прибыль признается календарный год. Отчетными периодами признаются первый квартал, полугодие и девять месяцев...

-

Исчисление налога производится путем применения соответствующей налоговой ставки к налоговой базе отдельно по каждому земельному участку. Земельный налог...

-

Сроки и порядок уплаты акцизов - Налоги и налогообложение

Сумма акциза, подлежащая уплате налогоплательщиком, осуществляющим операции признаваемые объектом налогообложения, определяется по итогам каждого...

-

Порядок исчисления: 37, 38. Порядок исчисления и уплаты налога на доходы физических лиц индивидуальными предпринимателями. Декларирование доходов...

-

Исчисление и уплату налога в соответствии со статьей 228 НК РФ производят следующие категории налогоплательщиков: 1) физические лица - исходя из сумм...

-

Порядок исчисления, Порядок и сроки уплаты, Налоговые льготы - Налоговые режимы

Налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. В случае получения индивидуальным предпринимателем патента на срок...

-

ЛЬГОТЫ, ПОРЯДОК ИСЧИСЛЕНИЯ И УПЛАТЫ НАЛОГА - Единый социальный налог

Налоговые льготы практически не изменились по сравнению с теми, которые были предусмотрены для плательщиков страховых взносов во внебюджетные фонды....

-

Исчисление и уплату налога в соответствии со статьей 227 НК РФ производят следующие налогоплательщики: 1) физические лица, зарегистрированные в...

-

Сроки уплаты авансовых платежей, а также налогового платежа по истечении налогового периода установлены следующим образом: Вид платежа Установленный срок...

-

Налоговые вычеты. Порядок и сроки уплаты налога - Налоги и налогообложение

Исчисленная сумма налога может быть уменьшена на установленные НК РФ налоговые вычеты. Вычетам подлежат: Суммы НДС, предъявленные налогоплательщику при...

-

Объекты, субъекты и льготы по налогу на прибыль - Учет расчетов по налогу на прибыль

Согласно ст.246 НК РФ плательщиками налога на прибыль организаций признаются российские организации, а также иностранные организации, осуществляющие свою...

-

Сущность налога и его значение в экономике страны - Учет расчетов по налогу на прибыль

Налог - это обязательный платеж, поступающий в бюджетный фонд в определенных законом размерах и в установленные сроки. Совокупность разных видов налогов,...

-

Введение - Учет расчетов по налогу на прибыль

В условиях рыночной экономики налоги становятся все более активным инструментом государственной политики. Налоги формируют необходимую финансовую базу...

-

Налоговым периодом по единому налогу признается квартал. Налоговые ставки Ставка единого налога устанавливается в размере 15 процентов величины...

-

Порядок исчисления и сроки уплаты - Налоги и налогообложение

Российские организации, индивидуальные предприниматели и постоянные представительства иностранных организаций в Российской Федерации, от которых или в...

-

Порядок исчисления налога на имущество Алгоритм расчета налогооблагаемой базы налога на имущество среднегодовой стоимости имущества - закреплен в п.3...

-

ООО фирма "Торгкомплект" в соответствии с законодательством является плательщиком налога на имущество организации. Налоговая база - это стоимостная,...

-

Налог Региональный , вводится в действие законами субъектов РФ в соответствии с НК РФ. К объектам налогообложения относятся: -недвижимое имущество...

-

Налогооблагаемая база и порядок ее исчисления - Налог на прибыль

Налоговой базой для целей налогообложения признается денежное выражение прибыли, которой для российской организации являются полученные доходы,...

-

В соответствии с Налоговым кодексом плательщиками акцизов являются: -- организации; -- индивидуальные предприниматели; -- лица, признаваемые...

-

ЗАКЛЮЧЕНИЕ - Налог на прибыль организаций

В настоящее время плательщиками налога на прибыль являются предприятия и организации, являющиеся юридическими лицами по законодательству Российской...

-

Придомовым земельным участком считается часть земельного участка, относящегося к землям населенных пунктов, предназначенная для обслуживания жилого дома...

-

Расчет налога, Налоговые ставки. - Налог на прибыль

Налоговые ставки. Налоговая ставка лПр По налогу на прибыль для российских налогоплательщиков устанавливается в размере 24%. Из них 6,5 зачисляются в...

-

По общему правилу ст. 45 НК РФ налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога. По общему правилу российским налоговым...

-

Общая характеристика налога на прибыль - Налог на прибыль

В Российской налоговой системе налог на прибыль предприятий и организаций занимает важное место. Он служит инструментом перераспределения национального...

-

Порядок исчисления и уплаты акцизов. - Акцизы

Порядок исчисления акцизов установлен статьей 194 НК РФ. Сумма акциза по каждому виду товаров (в том числе и по ввозимым на территорию РФ) исчисляется...

-

Механизм исчисления уплаты налога - Транспортный налог

Порядок исчисления транспортного налога установлен ст.362 Налогового кодекса РФ. Законы субъектов РФ не могут устанавливать иного порядка исчисления...

-

Порядок и сроки уплаты, Налоговые льготы - Налоговые режимы

По итогам налогового периода налогоплательщики представляют налоговую декларацию в налоговый орган по месту нахождения организации или месту жительства...

-

Расчет налога на прибыль - Налоги в Российской Федерации

Налог на прибыль организаций является федеральным налогом. Базовая ставка составляет 20 процентов. При этом 2 процента перечисляют в федеральный бюджет,...

-

Формы изменения сроков уплаты налогов - Налоги и налогообложение

Изменение срока уплаты налога это налоговая льгота, представляющая собой перенос установленного срока уплаты налога (сбора) на более поздний срок. Срок...

-

Применение налогового режима в виде ЕНВД имеет свои нюансы. Согласно пп. 1 и 2 ст. 346.29 НК РФ объектом налогообложения признается вмененный доход....

-

Порядок исчисления налога - Налоги и налогообложение

Сумма налога исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. При применении различных ставок общая сумма налога...

-

В соответствии с п.1 ст.374 НК РФ объектом налогообложения по налогу на имущество для российских организаций признается движимое и недвижимое имущество,...

-

Порядок осуществления учета затрат и калькулирования себестоимости в ОАО "Саранский хлебокомбинат" Рассмотрим как осуществляется калькуляция...

-

СУЩНОСТЬ, НАЗНАЧЕНИЕ И ОСНОВНЫЕ ЭЛЕМЕНТЫ - Налог на прибыль организаций

Характеристика налога на прибыль Налог на прибыль организаций является важнейшим федеральным налогом РФ. Он поступает в федеральный бюджет и региональные...

Порядок исчисления и сроки уплаты - Учет расчетов по налогу на прибыль