Объекты, субъекты и льготы по налогу на прибыль - Учет расчетов по налогу на прибыль

Согласно ст.246 НК РФ плательщиками налога на прибыль организаций признаются российские организации, а также иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы от источников в Российской Федерации.

Не являются плательщиками налога на прибыль организации, перешедшие на уплату единого налога на вмененный доход для определенных видов деятельности: [5 с. 156]

Организации, применяющие упрощенную систему налогообложения, учета и отчетности;

Организации, уплачивающие налог на игорный бизнес, по деятельности, относящиеся к игорному бизнесу.

При этом следует учесть, что с 1 января 2003 г. порядок налогообложения организаций, перешедших на уплату единого налога на вмененный доход для определенных видов деятельности, регулируется гл.26.3НК РФ "Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности", а применяющих упрощенную систему налогообложения, учета и отчетности, - гл.26.2 НК РФ "Упрощенная система налогообложения".

Указанные организации не освобождаются от исполнения обязанностей налогового агента и удержания сумм налога с доходов у источника выплаты в соответствии с главой 25 НК РФ.

Организации, осуществляющие наряду с деятельностью, относящиеся к игорному бизнесу, а также на основе свидетельства об оплате единого налога, на иную предпринимательскую деятельность, является плательщиками налога на прибыль по этой деятельности в общеустановленном порядке.

Также не являются плательщиками налога на прибыль организации, являющиеся плательщиками единого сельскохозяйственного налога, в соответствии с гл. 26.1. НК РФ.

Вышеизложенные объекты налогообложения по налогу на прибыль, представим в виде таблицы. [9 с. 5]

Таблица 1 - "Плательщики налога на прибыль"

|

Плательщики налога |

Определение прибыли, подлежащей налогообложению | |

|

Российские организации |

Полученные доходы, уменьшенные на величину производственных расходов, которые определяются в соответствии с гл. 25 НК РФ | |

|

Иностранные организации |

Получающие доходы от деятельности в РФ через постоянные представительства |

Полученные через постоянные представительства доходы, уменьшенные на величину производственных постоянными представительствами расходов, которые определяются в соответствии с гл. 25 НК РФ |

|

Иностранные организации |

Получающие доходы от источников в РФ, не связанные с деятельностью в РФ через постоянные представительства |

Доходы от источников в РФ, в том числе:

|

Глава 25 Налогового кодекса Российской Федерации наряду с общей налоговой ставкой в размере 24% устанавливает специальные налоговые ставки для определенных видов доходов, полученных или выплачиваемых российскими организациями ст. 284 НК РФ. Уплата налога по таким доходам производится в иные сроки. Так, налог должен быть удержан источником из суммы выплачиваемого дохода при выплате дивидендов российским организациям - по ставке 6%, иностранным организациям - по ставке 15%. Уплата налога производится в федеральный бюджет в течение 10 дней со дня выплаты дохода источником выплаты. [9. с. 3]

При получении дивидендов от иностранных организаций налог на прибыль подлежит исчислению по ставке 15% и уплате в федеральный бюджет не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный (налоговый) период организацией-налогоплательщиком.

Так же по ставке 15% подлежат обложению проценты по государственным и муниципальным ценным бумагам, условиями выпуска о обращения которых предусмотрено получение дохода в виде процента. Налог по таким доходам подлежит уплате в федеральный бюджет в течение 10 дней по окончании месяца, в котором получен доход.

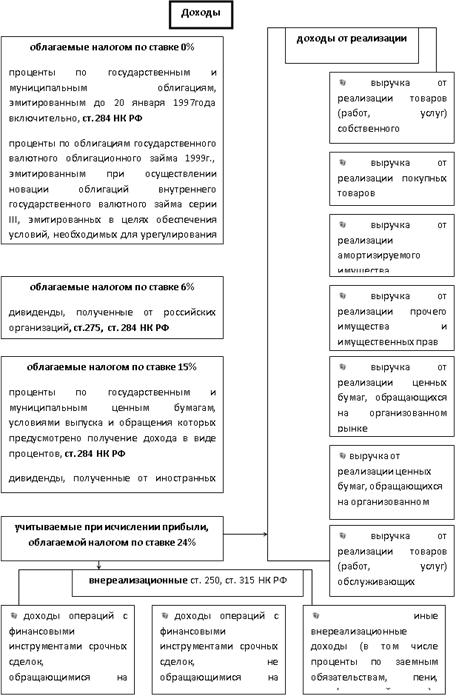

Доходы, учитываемые при исчислении прибыли, облагаемой по ставке в размере 24%, подразделяются в соответствии с НК РФ на доходы от реализации и внереализационные доходы. При этом гл. 25 НК РФ не препятствует тому, чтобы налогоплательщик самостоятельно классифицировал полученный доход как доход от реализации или внереализационный доход в зависимости от осуществляемых им вводов деятельности.

Указанные группы доходов, в свою очередь, делятся по видам доходов.

По правилам рассматриваемой главы при определении прибыли отчетного (налогового) периода, облагаемой по общей ставке в размере 24%, налогоплательщику предстоит выявить финансовый результат по десяти видам операций ст. 315 НК РФ.

Таким образом, можно условно сказать, что налоговая база отчетного (налогового) периода, налог по которой исчисляется по ставке 24%, состоит из десяти налоговых баз. В дальнейшем эти десять налоговых баз именуются корзинами.

Соответственно, полученные налогоплательщиком доходы, учитываемые при исчислении облагаемой по ставке 24% прибыли, целесообразно сразу группировать по соответствующим корзинам (см. схему 1 "Группировка доходов").

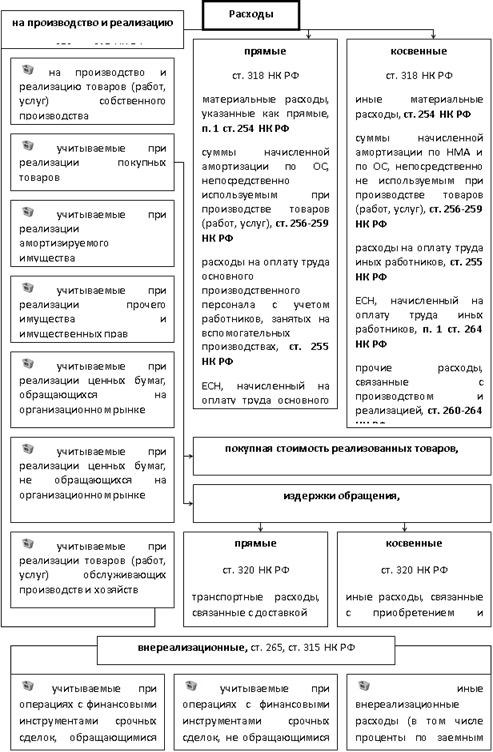

В отношении расходов в первую очередь следует отметить, что таковыми признаются обоснованные и документально подтвержденные затраты, а так же убытки в соответствии со ст. 265 НК РФ. При этом:

Под обоснованными расходами понимаются затраты, оценка которых выражена в денежной форме;

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ.

Кроме того, для признания затрат расходами необходимо, чтобы они были произведены для осуществления деятельности, направленной на получение дохода п. 1 ст. 252 НК РФ.

Расходы, подразделяемые в соответствии с НК РФ на расходы на производство и реализацию и внереализационные расходы, необходимо также группировать по корзинам (см. схему 2 "Группировка расходов"). [9. с. 6]

При этом при выборе корзины следует исходить из того, что расход должен быть связан с соответствующей операцией (относиться к соответствующей корзине).

Соответственно, одну корзину могут формировать только взаимосвязанные доходы и расходы.

Налогоплательщикам, определяющим доходы и расходы по методу начисления, кроме того, следует распределять расходы, попавшие в корзины "Расходы на производство и реализацию товаров (работ, услуг) собственного производства" и "Расходы по торговым операциям", на прямые и косвенные.

Независимо от применяемого метода определения доходов и расходов, некоторые виды расходов принимаются для целей налогообложения с учетом установленных гл. 25 НК РФ ограничений:

В части размера, в котором расход может быть принят для целей налогообложения;

В части срока, в течение которого расход относится на уменьшение доходов;

В части условий, при которых расход может учитываться для целей налогообложения

Глава 25 НК РФ устанавливает два возможных метода определения доходов и расходов для целей налогообложения: метод начисления и кассовый метод. [1 с. 284]

По сути, указанные методы различаются, с учетом принятой условной терминологии, моментом учета доходов и расходов в соответствующей корзине.

Схема 1. "Группировка доходов"

По сути, указанные методы различаются, с учетом принятой условной терминологии, моментом учета доходов и расходов в соответствующей корзине.

Так, при методе начисления доходы и расходы признаются в том отчетном (налоговом) периоде, в котором они имели место независимо от фактического поступления (выбытия) денежных средств и (или) иного имущества (имущественных прав). Кассовый метод, напротив, связывает момент возникновения доходов и расходов с фактическим поступлением (выбытием) денежных средств и (или) иного имущества (имущественных прав).

Схема 2. "Группировка расходов"

Теперь следует рассмотреть, когда налогоплательщик может принимать решение о применении того или иного метода учета и существуют ли какие-либо ограничения в этой связи. Прежде всего, нужно отметить, что изменить применяемый метод учета налогоплательщик вправе только с начала налогового периода ст. 313 НК РФ. При этом необходимо помнить, что налоговым периодом по налогу признается календарный год, а отчетными периодами - первый квартал, полугодие и девять месяцев календарного года ст. 285 НК РФ.

Следовательно, вопрос выбора метода учета налогоплательщик может решать ежегодно, до 1 января. Вместе с тем эта возможность является относительной: действовать по своему усмотрению и реально выбирать один из двух возможных методов определения доходов и расходов налогоплательщик вправе при определенных условиях, несоблюдение которых влечет установленные НК РФ последствия ст. 273 НК РФ.

Принимая решение о применении кассового метода, налогоплательщику целесообразно оценить риски негативных последствий его применения. Указанные риски связаны с тем, что при превышении предельного размера выручки налогоплательщику необходимо будет внести изменения в налоговый учет с начала года. При игнорировании этой обязанности у налогоплательщика может возникнуть недоимка по налогу (например, вследствие не учета выручки за реализованную, но неоплаченную продукцию), что, в свою очередь, повлечет начисление пеней и применение штрафов.

Налоговый кодекс установил абсолютно новый порядок амортизации имущества для целей налогообложения. Остановимся на наиболее важных моментах, касающихся порядка амортизации.

Амортизируемым имуществом признается имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, находящиеся у налогоплательщика на праве собственности и используемые им для извлечения дохода, стоимость которых погашается путем начисления амортизации п.1 ст.256 НК РФ.

Земля и иные объекты природопользования (вода, недра и другие природные ресурсы), а также материально-производственные запасы, товары, ценные бумаги финансовые инструменты срочных сделок (в том числе форвардные, фьючерсные контракты, опционы) к амортизируемому имуществу не относятся. Кроме этого для исчисления налога на прибыль в состав амортизационного имущества не будут включаться:

Имущество бюджетных организаций;

Имущество некоммерческих организаций (за исключением имущества, приобретенного в связи с осуществлением предпринимательской деятельности и используемого для осуществления такой деятельности);

Имущество, приобретенное с использованием бюджетных ассигнований и иных аналогичных средств;

Объекты внешнего благоустройства и другие аналогичные объекты; продуктивный скот (за исключением рабочего скота);

Приобретенные издания, произведения искусства; имущество первоначальной стоимостью менее 10 тыс. рублей;

Имущество приобретенное (созданное) за счет целевого финансирования;

Объекты сельскохозяйственного назначения, построенные за счет бюджетных средств;

Имущество, полученное безвозмездно атомными станциями по международным договорам РФ.

Из состава амортизируемого имущества будут также исключаться основные средства:

Переданные (полученные) по договорам в безвозмездное пользование;

Переведенные по решению руководства организации на консервацию продолжительностью свыше трех месяцев;

Находящиеся по решению руководства организации на реконструкции и модернизации продолжительностью свыше 12 месяцев.

Амортизируемое имущество распределено по десяти амортизируемым группам в зависимости от срока его полезного использования (периода, в течение которого объект основных средств и (или) нематериальных активов служит для выполнения целей деятельности налогоплательщика). Срок полезного использования по амортизируемым объектам будет определяться налогоплательщиком самостоятельно в соответствии с положениями ст.258 НК РФ и на основании классификации основных средств, определяемой Правительством РФ. Объекты амортизируемого имущества, вводимые в эксплуатацию после 01.01.2002 должны приниматься на учет по первоначальной стоимости. А основные средства, приобретенные до указанной даты, подлежат включению в соответствующую амортизационную группу по восстановительной стоимости, если налогоплательщик принял решение о начислении амортизации линейным методом, и по остаточной стоимости, если в отношении такого имущества налогоплательщик принял решение о начислении амортизации по нелинейному методу.

Согласно ст.259 НК РФ налогоплательщики начисляют амортизацию двумя методами

Линейным

Нелинейным.

Линейный метод применяется к зданиям, сооружениям, передаточным устройствам, входящим в 8-10 амортизационные группы, независимо от срока ввода в эксплуатацию этих объектов. По остальным средствам налогоплательщик сам выбирает конкретный метод начисления амортизации - линейный или нелинейный. При этом выбранный налогоплательщиком метод начисления амортизации будет применяться в отношении объекта амортизируемого имущества в течение всего периода начисления амортизации по этому объекту, за исключением отдельных случаев, предусмотренных п.5 ст.259 НК РФ.

Сумма начисленной за месяц амортизации в отношении объекта амортизируемого имущества в зависимости от метода начисления амортизации будет определяться по формуле:

При линейном методе - K = (1/n) x 100%,

При нелинейном методе - K = (2/n) x 100%,

Где K - норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества при линейном методе начисления, к остаточной стоимости - при применении нелинейного метода начисления амортизации;

N - срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

Налогоплательщику предоставляется право применения понижающих коэффициентов к нормам амортизации п.10. ст.259 НК РФ. Однако при реализации имущества, по которому применялись пониженные нормы амортизации, корректировка налоговой базы на сумму недоначисленной амортизации против установленных норм производиться не будет п.11 ст.259 НК.

В том случае, если организация приобретет объект основных средств, который уже находился в употреблении и если в отношении него будет принято решение о применении линейного метода начисления амортизации, то налогоплательщик вправе будет при расчете норм амортизации по этому имуществу уменьшить срок полезного использования данного имущества на число лет (месяцев) его эксплуатации у предыдущих собственников п.12 ст.259 НК.

Похожие статьи

-

Порядок расчета и сроки уплаты. - Налог на прибыль

Налоговым периодом по налогу на прибыль признается календарный год. Отчетными периодами признаются первый квартал, полугодие и девять месяцев...

-

Введение - Учет расчетов по налогу на прибыль

В условиях рыночной экономики налоги становятся все более активным инструментом государственной политики. Налоги формируют необходимую финансовую базу...

-

Налог на прибыль -- прямой налог, взимаемый с прибыли организации (предприятия, банка, страховой компании и т. д.). Прибыль для целей данного налога, как...

-

СУЩНОСТЬ, НАЗНАЧЕНИЕ И ОСНОВНЫЕ ЭЛЕМЕНТЫ - Налог на прибыль организаций

Характеристика налога на прибыль Налог на прибыль организаций является важнейшим федеральным налогом РФ. Он поступает в федеральный бюджет и региональные...

-

Вопрос 1.Налог на прибыль организаций: порядок создания и учета в целях налогообложения прибыли резерва по гарантийному ремонту (обслуживанию) и резерва...

-

Общие положения о налоге на прибыль Налогоплательщики и объект налогообложения Налог на прибыль - прямой налог, взимаемый с прибыли организации...

-

Сущность налога и его значение в экономике страны - Учет расчетов по налогу на прибыль

Налог - это обязательный платеж, поступающий в бюджетный фонд в определенных законом размерах и в установленные сроки. Совокупность разных видов налогов,...

-

Правовое значение объекта налогообложения - Налоги в РФ

Одним из элементов налогового состава является объект налогообложения. При этом налоговый состав является системной категорией, где все его элементы, в...

-

Практическая часть, Расчет НДС - Налоги в Российской Федерации

Расчет НДС НДС -- это косвенный налог. Исчисление производится продавцом при реализации товаров (работ, услуг, имущественных прав) покупателю. Основным...

-

Учетная политика - один из основных инструментов налогового планирования. Законодательство дает налогоплательщику возможность без помощи других выбрать...

-

Расчет налога на прибыль - Налоги в Российской Федерации

Налог на прибыль организаций является федеральным налогом. Базовая ставка составляет 20 процентов. При этом 2 процента перечисляют в федеральный бюджет,...

-

Льготы по налогу - Налог на прибыль

В соответствии со всем выше указанным законодательством предусмотрены следующие виды льгот по налогу на прибыль, предоставляемые на территории России...

-

Стремление уменьшить свои налоговые обязательства - это объективное социальное явление. Учитывая направленность действий налогоплательщика при уменьшении...

-

Налоговый период - календарный год Отчетный период - первый квартал., полугодие, 9 мес. или 1 мес, 2 мес, 3 мес .... 11 мес. Способы уплаты: 1)...

-

Сущность метода учета затрат и метода калькулирования себестоимости продукции - Налог на прибыль

Широко применяемый в современной науке термин "метод" произошел от древнегреческого слова "methodos", что означает "путь исследования или познания"....

-

Изменения в налогообложении прибыли, вступившие в силу с 1 января 2006г - Налог на прибыль

Одна из норм Закона № 58-ФЗ касается льготной системы налогообложения капитальных вложений. Статья 259 НК РФ дополнена пунктом 1.1, в соответствии с...

-

Рассмотрим метод, который позволяет уменьшить налогооблагаемую прибыль за счет применения нелинейного начисления амортизации по объектам амортизируемого...

-

К основным задачам бухгалтерского учета в бюджетных организациях относятся: 1. формирование полной и достоверной информации о деятельности организации и...

-

Порядок применения налога на прибыль - Порядок применения налога на прибыль

Ставки и порядок уплаты в бюджет налога на прибыль Налог на прибыль находится в числе самых главных источников пополнения доходной части Государственного...

-

Применение налогового режима в виде ЕНВД имеет свои нюансы. Согласно пп. 1 и 2 ст. 346.29 НК РФ объектом налогообложения признается вмененный доход....

-

Современная налоговая система России с 1992 г. формируется с учетом норм и принципов налогообложения ведущих зарубежных стран, но несовершенство...

-

Порядок представления расчета, Ставки налога на прибыль - Налог на прибыль организаций

Форма налогового расчета (информации) о суммах выплаченных иностранным организациям доходов и удержанных налогов утверждена приказом МНС России от...

-

РАСЧЕТ И СРОКИ УПЛАТЫ АВАНСОВЫХ ПЛАТЕЖЕЙ - Налог на прибыль организаций

Налог определяется как соответствующая налоговой ставке процентная доля налоговой базы. По итогам каждого отчетного (налогового) периода...

-

Экономическая сущность затрат на производство продукции и их классификация Рыночная экономика представляет собой социально-экономическую систему,...

-

Основные налоги, взимаемые в России - Налоги в РФ

Для наиболее полного понимания налогов следует подробно рассматривать не только саму дефиницию, функции, место и роль налогов в обществе, но и их...

-

Для того чтобы налоговая система в Российской Федерации была более оптимальной государство должно совершенствовать механизм использования налоговых...

-

В различных странах для целей налогообложения малого бизнеса применяется множество методов, специально приспособленных с учетом особенностей отдельных...

-

Теоретическая часть - Налоги в Российской Федерации

Налоговые льготы, правовой режим которых закреплен в ст. 56 Налогового кодекса РФ "Установление и использование льгот по налогам и сборам" (далее - НК...

-

Метод - это способ достижения определенных результатов в познании и практике. В пункте 1.1 данной работы выделены методы, способствующие достижению...

-

Налоги, уплачиваемые сельскохозяйственными производителями в РФ на современном этапе Одна из основных задач, стоящих перед любым предприятием, в том...

-

Объект налогообложения - Упрощенная система налогообложения

Чтобы моя организация могла перейти на "упрощенку", нужно выбрать объект налогообложения и указать его в заявлении о переходе на упрощенную систему...

-

Вычитаемые и налогооблагаемые временные разницы. Что же такое "временные разницы"? Для целей Положения под временными разницами понимаются доходы и...

-

Налог на прибыль организаций - Налоговое регулирование стран СНГ

Начисление амортизации В соответствии с Налоговым кодексом налогоплательщики вправе применять к основной норме амортизации специальный коэффициент, но не...

-

Налоги возникли с появлением государства как один из этапов мобилизации денежных средств. На ранних этапах исторического развития они взимались с...

-

ЗАКЛЮЧЕНИЕ - Налог на прибыль организаций

В настоящее время плательщиками налога на прибыль являются предприятия и организации, являющиеся юридическими лицами по законодательству Российской...

-

В качестве подразделения, занимающегося организацией ведения налогового учета на предприятии, признается центральная бухгалтерия под руководством...

-

Особенности ведения налогового и бухгалтерского учета при ЕНВД - Налоги и налогообложение в РФ

Федеральный закон от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете" СЗ РФ. 1996. N 48. Ст. 5369, как установлено в п. 1 его ст. 4, распространяется...

-

Расчет налога, Налоговые ставки. - Налог на прибыль

Налоговые ставки. Налоговая ставка лПр По налогу на прибыль для российских налогоплательщиков устанавливается в размере 24%. Из них 6,5 зачисляются в...

-

Впервые с научной точки зрения об учете затрат и калькулировании себестоимости заговорил представитель французской бухгалтерской школы Жан-Густав...

-

Краткая технико-экономическая характеристика предприятия и организация бухгалтерского и налогового учета в ООО фирма "Торгкомплект" Общество с...

Объекты, субъекты и льготы по налогу на прибыль - Учет расчетов по налогу на прибыль