Порядок и сроки уплаты налога на прибыль в бюджет, Налог на имущество организаций: плательщики, объект обложения, налоговая база - Налоги и налогообложение

Налоговый период - календарный год

Отчетный период - первый квартал., полугодие, 9 мес. или 1 мес, 2 мес, 3 мес .... 11 мес.

Способы уплаты:

- 1) Квартальные авансовые платежи с уплатой ежемесячных авансовых платежей. Уплата авансовых взносов производится до 28 числа каждого месяца (по 1/3 суммы) налога, подлежащего фактической уплате в предыдущем отчетном периоде. (1 кв. = 300 тыс. руб. 2 кв, 1 мес = 100 тыс. руб, 2 мес - 100 тыс, 3 мес - 100 тыс руб. А фактически за 2 кв получилось 650 тыс, поэтому доплачиваем за 2 кв. 50 тыс. руб.) 2) Ежемесячные авансовые платежи, исходя из фактически полученной прибыли. До 28 числа месяца, следующим за отчетным. 3) Квартальные авансовые платежи исходя из фактически полученной прибыли (для организаций, у которых за предыдущие 4 квартала сумма выручки не превышает 10 млн руб, а также для бюджетных и иностранных организаций)

Декларация предоставляется не позднее 28 дня со дня окончания соответствующего отчетного периода и не позднее 28 марта года, следующего за истекшим налоговым периодом.

Налог на имущество организаций: плательщики, объект обложения, налоговая база

Имущественные налоги являются разновидностью прямых налогов, история которых насчитывает не одну сотню лет. И в современных налоговых системах имущественные налоги играют далеко не последнюю роль, причем их значение неуклонно возрастает.

Плательщики:

- - Российские организации - Иностранные организации, осуществляющие деятельность в РФ ч/з постоянные представительства - Иностранные организации, не осуществляющие деятельность в РФ ч/з постоянные представительства, но имеющие собственное недвижимое имущество на территории РФ

Не признаются налогоплательщиками организации, являющиеся организаторами XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи, а также лица, являющиеся маркетинговыми партнерами Международного олимпийского комитета в соответствии в отношении имущества, используемого ими исключительно в связи с организацией и (или) проведением XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи и развитием города Сочи как горноклиматического курорта.

Объект налогообложения:

Российские организации и иностранные организации, осуществляющие деятельность в РФ ч/з постоянные представительства - движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств.

Иностранные организации, не осуществляющие деятельность в РФ ч/з постоянные представительства - недвижимое имущество, находящееся на территории РФ, принадлежащее на праве собственности или по концессионному соглашению.

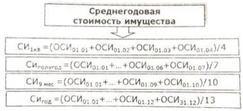

Налоговая база=Среднегодовая стоимость имущества

При определении НБ имущество учитывается по остаточной стоимости по ПРАВИЛАМ БУХГ УЧЕТА 6/01 "Учет ОС"

Налоговый период - календарный год

Отчетные периоды-первый квартал, полугодие, 9 месяцев

При установлении налога субъекты вправе не устанавливать отчетные периоды

Похожие статьи

-

Порядок расчета и сроки уплаты. - Налог на прибыль

Налоговым периодом по налогу на прибыль признается календарный год. Отчетными периодами признаются первый квартал, полугодие и девять месяцев...

-

Элементы налога - это регламентированные налоговым законодательством составные части налога, определяющие условия его применения. Схема 2. Элементы...

-

ООО фирма "Торгкомплект" в соответствии с законодательством является плательщиком налога на имущество организации. Налоговая база - это стоимостная,...

-

Сроки уплаты авансовых платежей, а также налогового платежа по истечении налогового периода установлены следующим образом: Вид платежа Установленный срок...

-

Порядок исчисления: 37, 38. Порядок исчисления и уплаты налога на доходы физических лиц индивидуальными предпринимателями. Декларирование доходов...

-

В соответствии с п.1 ст.374 НК РФ объектом налогообложения по налогу на имущество для российских организаций признается движимое и недвижимое имущество,...

-

Налоговые вычеты. Порядок и сроки уплаты налога - Налоги и налогообложение

Исчисленная сумма налога может быть уменьшена на установленные НК РФ налоговые вычеты. Вычетам подлежат: Суммы НДС, предъявленные налогоплательщику при...

-

В соответствии с Налоговым кодексом плательщиками акцизов являются: -- организации; -- индивидуальные предприниматели; -- лица, признаваемые...

-

Краткая технико-экономическая характеристика предприятия и организация бухгалтерского и налогового учета в ООО фирма "Торгкомплект" Общество с...

-

Сроки и порядок уплаты акцизов - Налоги и налогообложение

Сумма акциза, подлежащая уплате налогоплательщиком, осуществляющим операции признаваемые объектом налогообложения, определяется по итогам каждого...

-

Порядок применения налога на прибыль - Порядок применения налога на прибыль

Ставки и порядок уплаты в бюджет налога на прибыль Налог на прибыль находится в числе самых главных источников пополнения доходной части Государственного...

-

Налог на прибыль организаций - Налоговое регулирование стран СНГ

Начисление амортизации В соответствии с Налоговым кодексом налогоплательщики вправе применять к основной норме амортизации специальный коэффициент, но не...

-

Налоговым периодом по единому налогу признается квартал. Налоговые ставки Ставка единого налога устанавливается в размере 15 процентов величины...

-

Исчисление и уплату налога в соответствии со статьей 227 НК РФ производят следующие налогоплательщики: 1) физические лица, зарегистрированные в...

-

Порядок исчисления налога на имущество Алгоритм расчета налогооблагаемой базы налога на имущество среднегодовой стоимости имущества - закреплен в п.3...

-

Принципиальным является различие в сроках подачи налоговых деклараций и уплаты налога. При этом существуют и более жесткие условия, как в Скандинавских...

-

Плательщики и объект налогообложения Ставка для налоговых резидентов - 13%. Резиденты - лица, пробывшие на территории РФ не менее 183 дней в теч 12 мес....

-

Порядок исчисления и сроки уплаты - Налоги и налогообложение

Российские организации, индивидуальные предприниматели и постоянные представительства иностранных организаций в Российской Федерации, от которых или в...

-

В качестве подразделения, занимающегося организацией ведения налогового учета на предприятии, признается центральная бухгалтерия под руководством...

-

Налоговый период. Налоговые ставки - Налоги и налогообложение

Налоговый период по налогу на прибыль организаций установлен как календарный год. Налоговым законодательством также установлены отчетные периоды по...

-

В ходе проведения камеральной проверки по налогу на имущество организаций, ООО фирмы "Торгкомплект" своевременно и в полном объеме предоставила документы...

-

Распределение прибыли предприятия осуществляется в соответствии со специально разработанной политикой, формирование которой представляет собой одну из...

-

Оптимизация налогообложения имущества - Налог на имущество юридических лиц

Налоговая оптимизация, минимизация налогов (легальное уменьшение налогов) - это уменьшение размера налоговых обязательств посредством целенаправленных...

-

Упрощенная система налогообложения, Роль и место налога в налоговой системе РФ - Налоговые режимы

Роль и место налога в налоговой системе РФ Юридические лица, а также индивидуальные предприниматели, начинающие свою профессиональную коммерческую...

-

Заполнение налоговой декларации (расчета) по налогу на недвижимость организации

ЗаполнениЕ налоговой декларации (расчета) по налогу на недвижимость организаций При наступлении в течение отчетного года обстоятельств, приводящих к...

-

Правовое значение объекта налогообложения - Налоги в РФ

Одним из элементов налогового состава является объект налогообложения. При этом налоговый состав является системной категорией, где все его элементы, в...

-

Налоговый контроль осуществляется путем применения различных приемов и способов, а также использования специальных процедур. Совокупность приемов,...

-

Объекты налогообложения - Сущность налога на добавленную стоимость

Законодательство налог стоимость Объектом налогообложения может быть любой объект, имеющий стоимостную, количественную или физическую характеристику, с...

-

Основные налоги, взимаемые в России - Налоги в РФ

Для наиболее полного понимания налогов следует подробно рассматривать не только саму дефиницию, функции, место и роль налогов в обществе, но и их...

-

Развитие японской экономики в последнюю четверть двадцатого века характеризуется интенсивной структурной перестройкой. Главные направления перестройки -...

-

В соответствии с Законом о местном правительственном финансировании (Local Government Finance Act, 1987) система финансирования местных советов...

-

Стремление уменьшить свои налоговые обязательства - это объективное социальное явление. Учитывая направленность действий налогоплательщика при уменьшении...

-

Порядок исчисления, Порядок и сроки уплаты, Налоговые льготы - Налоговые режимы

Налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. В случае получения индивидуальным предпринимателем патента на срок...

-

Порядок государственной регистрации прав на недвижимое имущество Одним из важнейших условий эффективного управления недвижимостью, не только как...

-

Формы изменения сроков уплаты налогов - Налоги и налогообложение

Изменение срока уплаты налога это налоговая льгота, представляющая собой перенос установленного срока уплаты налога (сбора) на более поздний срок. Срок...

-

Порядок и сроки уплаты, Налоговые льготы - Налоговые режимы

По итогам налогового периода налогоплательщики представляют налоговую декларацию в налоговый орган по месту нахождения организации или месту жительства...

-

Подать, взимаемая с согласия народа или без такового, может быть одинакова для кошельков, но не одинаково ее воздействие на дух народа Ф. Бэкон,...

-

Налоги, уплачиваемые сельскохозяйственными производителями в РФ на современном этапе Одна из основных задач, стоящих перед любым предприятием, в том...

-

Международные соглашения об избежании двойного налогообложения Под международным налоговым правом следует понимать совокупность положений национального...

-

Классификация налогов и сборов РФ - Налоги и налогообложение

Классификация налогов - это распределение налогов и сборов по определенным группам, обусловленное целями и задачами систематизации и сопоставлений. В...

Порядок и сроки уплаты налога на прибыль в бюджет, Налог на имущество организаций: плательщики, объект обложения, налоговая база - Налоги и налогообложение