Определение рыночной стоимости ОАО "МПО им. И. Румянцева" - Оценка стоимости бизнеса

Определение рыночной стоимости с позиции доходного подхода

Проведем оценку стоимости капитала предприятия доходным подходом с использованием метода дисконтированных денежных потоков (ДДП).

Модель расчета денежного потока в общем виде имеет вид:

Чистый доход (до выплаты процентов по заемным средствам и до налогообложения)

+

Амортизация

-

Прирост собственного оборотного капитала

+

Снижение собственного оборотного капитала

-

Капитальные вложения

=

Бездолговой денежный поток.

Для проведения расчетов по методу ДДП временной интервал разбивается на два: прогнозный период и оставшийся срок жизни компании (постпрогнозный период).

При выполнении задания прогнозный период примем продолжительностью 5 лет.

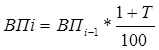

Выручку от продаж в каждый год прогнозного периода рассчитываем по формуле:

Где ВПI - выручка от продаж в I - й год прогнозного периода,

ВПI-1 - выручка от продаж в предыдущий год,

Т - темп прироста выручки от продаж в каждый год прогнозного периода по сравнению с предыдущим годом, %. Для ОАО "МПО им. И. Румянцева" примем в размере 10 %.

Таким образом, величина постоянных и переменных расходов составит:

|

ВП1 |

ВП2 |

ВП3 |

ВП4 |

ВП5 |

ВППост | |

|

Выручка, млн. руб. |

2 364,7 |

2 601,1 |

2 861,3 |

3 147,4 |

3 462,1 |

3 808,3 |

|

Переменные расходы |

2 041,4 |

2 245,6 |

2 470,1 |

2 717,2 |

2 988,9 |

3 287,8 |

Общая сумма амортизации в конкретный год прогнозного периода складывается из амортизации по ранее введенным активам и по активам, введенным в эксплуатацию в этот год.

При расчете износа по новым активам, введенным в определенный год прогнозного периода, принимаем следующие допущения: прогнозируемые капитальные вложения осуществляются в основные фонды, которые вводятся в эксплуатацию в начале каждого года прогнозного периода. Средний срок полезного использования по вновь введенным основным средствам принимаем 10 лет.

Усложнение конструктивных и технологических решений в разрабатываемых новых видах агрегатов, определяет невозможность участия ОАО "МПО им. И. Румянцева" в освоении данных изделий без внедрения современного технологического (иногда узко специализированного) оборудования. Поэтому компанией запланировано обновление парка технологического оборудования в рамках реализации программы технического перевооружения и внедрение современных технологических процессов.

Таким образом, на ближайшие 5 лет предприятием запланировано наращивание мощностей производства на 40 % за счет приобретения высокопроизводительного оборудования, снижающего уровень универсального и ручного труда: токарных, шлифовальных, слесарных и доводочных работ.

На основании установленной программы запланированного технического перевооружения определим ежегодные вложения предприятия в обновление основных производственных фондов в размере 150 млн. руб.

Стандартный гарантийный срок эксплуатации данного оборудования составляет в среднем 10 лет. Примем данное значение для расчета ежегодной суммы амортизационных отчислений. Таким образом, по вновь введенным активам сумма амортизационных отчислений составит 10% от остаточной стоимости.

Рассчитаем амортизационные отчисления предприятия за 5 лет эксплуатации оборудования (млн. руб.):

|

Начисленная амортизация |

Годы | |||||

|

1 |

2 |

3 |

4 |

5 |

Остаточный период | |

|

По существующим активам |

56,3 |

50,7 |

45,6 |

41,1 |

37,0 |

33,3 |

|

По новым активам, введенным в | ||||||

|

1-й год |

15 |

15 |

15 |

15 |

15 |

15 |

|

2-й год |

13,5 |

13,5 |

13,5 |

13,5 |

13,5 | |

|

3-й год |

12,2 |

12,2 |

12,2 |

12,2 | ||

|

4-й год |

10,9 |

10,9 |

10,9 | |||

|

5-й год |

9,8 |

9,8 | ||||

|

Всего |

71,3 |

79,2 |

86,3 |

92,7 |

98,4 |

94,7 |

На основании полученных данных, определим чистый доход предприятия в прогнозном периоде (млн. руб.):

|

Показатель |

Годы | |||||

|

1 |

2 |

3 |

4 |

5 |

Остаточный период | |

|

1. Выручка от продажи |

2 364,7 |

2 601,1 |

2 861,3 |

3 147,4 |

3 462,1 |

3 808,3 |

|

2. Себестоимость проданной продукции: |

1 961,7 |

2 157,8 |

2 373,6 |

2 611,0 |

2 872,1 |

3 159,3 |

|

2.1 Переменные расходы |

1 890,3 |

2 078,6 |

2 287,3 |

2 518,3 |

2 773,7 |

3 064,6 |

|

2.2 Начисленная амортизация |

71,3 |

79,2 |

86,3 |

92,7 |

98,4 |

94,7 |

|

3. Чистый доход до уплаты процентов, налогов и других обязательных платежей |

403,0 |

443,3 |

487,6 |

536,4 |

590,0 |

649,1 |

|

4. Процент за кредит |

60,5 |

66,5 |

73,2 |

80,5 |

88,5 |

97,4 |

|

5. Прибыль до налогообложения |

342,5 |

376,8 |

414,5 |

455,9 |

501,5 |

551,7 |

|

6. Налог на прибыль |

85,6 |

94,2 |

103,6 |

114,0 |

125,4 |

137,9 |

|

7. Чистая прибыль |

256,9 |

282,6 |

310,9 |

341,9 |

376,1 |

413,7 |

Рассчитаем величину оборотного капитала ОАО "МПО им. И. Румянцева" с учетом планового прироста 10 %:

|

Показатель |

Годы | ||||||

|

Прошлый год |

1 |

2 |

3 |

4 |

5 |

Остаточный период | |

|

Требуемый оборотный капитал |

1 339,1 |

1 473,0 |

1 620,3 |

1 782,4 |

1 960,6 |

2 156,7 |

2 372,3 |

|

Прирост оборотного капитала |

- |

133,9 |

147,3 |

162 |

178,2 |

190 |

215,7 |

Денежный поток предприятия в прогнозном периоде составит:

|

Показатель (источник) |

Годы | |||||

|

1 |

2 |

3 |

4 |

5 |

Остаточный период | |

|

1. Чистый доход (до уплаты процентов и налогов) |

403,0 |

443,3 |

487,6 |

536,4 |

590,0 |

649,1 |

|

2. Амортизационные отчисления |

71,3 |

79,2 |

86,3 |

92,7 |

98,4 |

94,7 |

|

3. Прирост оборотного капитала |

133,9 |

147,3 |

162,0 |

178,2 |

196,1 |

215,7 |

|

4. Капитальные вложения |

150,0 |

150,0 |

150,0 |

150,0 |

150,0 |

150,0 |

|

4. Денежный поток (стр. 1 + стр. 2 - стр. 3 - стр. 4) |

190,4 |

225,2 |

261,9 |

300,8 |

342,3 |

378,0 |

Определим ставку дисконта используя метод оценки капитальных активов:

R = Rf + Я (Rm - Rf) + S1 + S2

Где R - ставка дисконта;

Rf - безрисковая ставка дохода (примем на уровне 6%);

Я - мера систематического риска (бета-коэффициент) (равна 1,2);

Rm - среднерыночная ставка дохода с рубля инвестиций на фондовом рынке (примем 11%);

S1 - премия за риск вложений в малое предприятие (примем 4%);

S2 - премия за риск, характерный для закрытых акционерных обществ.

Таким образом, ставка дисконта составит:

R = 6+1,2*(11-6)+4+4 = 20%

Поскольку бездолговой денежный поток предприятия имеет положительное значение, для расчета стоимости остаточного постпрогнозного периода используем формулу Гордона:

Где VОст - остаточная стоимость предприятия,

ДППпг - денежный поток в первый год постпрогнозного (остаточного) периода, д. е.;

R - ставка дисконта в долях;

G - стабильные долгосрочные темпы прироста денежного потока в постпрогнозный период, в долях (?7%).

Отсюда, остаточная стоимость составит:

VОст = 378 / (0,2 - 0,07) = 2 907,7 млн. руб.

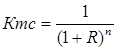

Рассчитаем текущую стоимость будущих денежных потоков. Для этого воспользуемся формулой расчета коэффициента текущей стоимости:

Где N - порядковый номер прогнозного года.

|

Показатель |

Годы | |||||

|

1 |

2 |

3 |

4 |

5 |

Остаточный период | |

|

Денежный поток, млн. руб. |

190,4 |

225,2 |

261,9 |

300,8 |

342,3 |

1 320,7 |

|

Коэффициент текущей стоимости |

0,833 |

0,694 |

0,579 |

0,482 |

0,402 |

0,402 |

|

Текущая стоимость денежных потоков и остаточной стоимости |

158,7 |

156,4 |

151,6 |

145,1 |

137,6 |

530,8 |

|

То же нарастающим итогом |

31,7 |

188,1 |

339,7 |

484,8 |

622,4 |

1 153,1 |

Таким образом, стоимость капитала ОАО "МПО им. И. Румянцева", определенная методом доходного подхода составила 1 153,1 млн. руб.

Определение рыночной стоимости с позиции затратного подхода

Определим стоимость чистых активов ОАО "МПО им. И. Румянцева"

1) Основные средства

В состав основных фондов предприятия входят:

|

2014 |

2013 | |||||||

|

ПСт |

А |

ОСт |

Износ, % |

ПСт |

А |

ОСт |

Износ, % | |

|

Основные фонды, млн. руб. |

1 337,7 |

869,9 |

467,8 |

65,0% |

1 248,7 |

852,7 |

396,0 |

68,3% |

|

В т. ч. | ||||||||

|

здания и сооружения |

274,9 |

188,2 |

86,7 |

68,5% |

273,0 |

185,1 |

87,9 |

67,8% |

|

другие виды ОС |

1 062,8 |

681,7 |

381,1 |

64,1% |

975,7 |

667,6 |

308,1 |

68,4% |

В состав прочих основных средств предприятия входят специализированное оборудование для изготовления авиационных деталей, токарные, фрезерные, столярные станки, а также офисная техника.

Поскольку нет возможности провести визуальную оценку износа зданий, сооружений и оборудования, а также определить реальный срок их эксплуатации, примем за стоимость основных фондов ее остаточное значение за вычетом накопленной амортизации - 467,8 млн. руб.

2) Нематериальные активы

У ОАО "МПО им. И. Румянцева" имеются нематериальные активы, остаточная стоимость которых на 01.01.2015 составила 767 млн. руб.

3) Запасы

Производственные запасы оцениваются по текущим ценам с учетом затрат на транспортировку и складирование. В учете и отчетности предприятий запасы учитываются по фактической стоимости с учетом установленных затрат.

Так, за 2014 год себестоимость на начало года составила 617 262 тыс. руб. - поступления и затраты 6 371 448 тыс. руб., выбыло - 6 388 882 тыс. руб., остаток на конец периода - 599 828 тыс. руб.

Производственные запасы авиационной промышленности имеют достаточно длительный срок эксплуатации. Основная часть запасов составляет металлы и сплавы из них. К числу которых относятся редкоземельные металлы и алюминий. В производственных запасах также имеются черные металлы, подверженные коррозии, однако их оборачиваемость значительно выше. Поэтому, скорректируем стоимость данной категории металлов с учетом их физического износа и снижения цены на 30 %.

Черные металлы составляют не более 10 % от общей величины производственных запасов.

Отсюда:

- 599 828 - ((599 828 * 0,1) * 0,7) = 599 828 - 41 988 = 557 840 тыс. руб. 4) Дебиторская задолженность

ДЗ оценивается с учетом размера безнадежной задолженности. В учете предприятия нет безнадежной ДЗ - вся ДЗ имеет краткосрочный характер.

Оценочная стоимость ДЗ - 561 276 тыс. руб.

5) Денежные средства

Сумма ДС на счетах и в кассе составляет 164 092 млн. руб.

Сумма текущих обязательств предприятия составляет 1 097 254 тыс. руб. (заемные ср-ва + кредиторская зад-ть + переоценка внеоборотных активов)

Определим стоимость ОАО "МПО им. И. Румянцева" по формуле:

СК = А - О

Где СК - собственный капитал, А - активы, О - обязательства.

СК = (467,8 + 767 + 557,8 + 561,3 + 164,1) - 1 097,3 = 1 420,7 млн. руб.

Таким образом, стоимость капитала ОАО "МПО им. И. Румянцева", определенная методом затратного подхода составила 1 420,7 млн. руб.

Определение рыночной стоимости с позиций сравнительного подхода

Проведем оценку рыночной стоимости ОАО "МПО им. И. Румянцева" методом компании-аналога. Для этого проведем анализ рынка авиационного двигателестроения с целью выявления компаний, которые для оцениваемой компании являются аналогами.

Прямыми конкурентами ОАО "МПО им. И. Румянцева" являются:

ОАО ГМЗ "Агат" (Ярославская область, город Гаврилов-Ям)

ОАО "СТАР" (г. Пермь)

АО "ММЗ "Знамя" (г. Москва)

Определим рыночную стоимость компании путем подсчета отраслевых коэффициентов, которые отражают соотношение между ценой собственного капитала предприятия и его важнейшими производственно-финансовыми показателями (млн. руб.).

|

Компания |

Чистая прибыль |

Выручка от реализации |

Балансовая стоимость |

Рыночная стоимость |

|

ОАО ГМЗ "Агат" |

110 332 |

1 892 761 |

671 101 |

1 616 763 |

|

ОАО "СТАР" |

130 180 |

3 655 736 |

1 666 866 |

2 210 000 |

|

АО "ММЗ "Знамя" |

56 203 |

928 469 |

699 464 |

1 120 300 |

|

Среднее значение |

98 905 |

2 158 989 |

1 012 477 |

1 649 021 |

|

Справочно | ||||

|

ОАО "МПО им. И. Румянцева" |

187 633 |

2 149 704 |

1 421 000 |

Определим рыночную стоимость собственного капитала компании путем определения ценовых мультипликаторов соотношения цены к чистой прибыли, к выручке и балансовой стоимости. Для этого используем средние значения по предприятиям отрасли.

Определим рыночную стоимость ОАО "МПО им. И. Румянцева":

- финансовый мультипликатор "Цена/чистая прибыль":

млн. руб.;

- финансовый мультипликатор "Цена / выручка":

млн. руб.;

- финансовый мультипликатор "Цена/чистая прибыль":

млн. руб.;

В качестве оценочной стоимости примем среднее арифметическое значение:

млн. руб.

Таким образом, рыночная стоимость ОАО "МПО им. И. Румянцева", определенная сравнительным подходом, составила 2 361,1 млн. руб.

Согласование результатов

При оценке стоимости ОАО "МПО им. И. Румянцева" были применены основные возможные подходы к оценке рыночной стоимости. Согласование результатов отражает адекватность и точность применения каждого из подходов.

Полученные результаты:

Рыночная стоимость ОАО "МПО им. И. Румянцева", определенная с позиции доходного подхода, составила 1 153,1 млн. руб.

Стоимость объекта оценки определенная с позиции затратного подхода, составила 1 420,7 млн. руб.

Рыночная стоимость, определенная сравнительным подходом, составила 2 361,1 млн. руб.

Для окончательного согласования результатов оценки рассчитаем итоговую рыночную стоимость объекта оценки с применением весовых коэффициентов использованных подходов, основываясь на информационной обеспеченности достоверности расчетов:

|

Подход |

Стоимость, млн. руб. |

Вес |

Итого, млн. руб. |

|

Доходный подход |

1 153,1 |

0,2 |

230,6 |

|

Затратный подход |

1 420,7 |

0,3 |

426,2 |

|

Сравнительный подход |

2 361,1 |

0,5 |

1 180,6 |

|

ИТОГО рыночная стоимость |

- |

1 |

1 837,4 |

На основании полученных данных можно установить, что рыночная стоимость ОАО "МПО им. И. Румянцева" составила 1 837,4 млн. руб.

Похожие статьи

-

Экономическое содержание метода капитализации Метод капитализации прибыли является одним из вариантов доходного подхода к оценке бизнеса действующего...

-

Доходный подход к оценке стоимости предприятия - Методы (подходы) оценки стоимости фирмы (бизнеса)

Оценка бизнес стоимость линия Сущность доходного подхода и анализ основных методов оценки промышленного предприятия доходным подходом Этот подход в...

-

Сущность сравнительного (рыночного) подхода к оценке стоимости предприятия и его основные методы оценки Данный метод основан на принципе замещения -...

-

В практике оценки существует три подхода к оценке коммерческой недвижимости: --затратный подход; --сравнительный подход; --доходный подход [26, c.56]. К...

-

Характеристика ОАО "МПО им И. Румянцева" - Оценка стоимости бизнеса

Бухгалтерский доходный рыночный Наименование: ОАО "Машиностроительное производственное объединение имени И. Румянцева" Адрес компании: Москва, ул....

-

Затратный подход к оценке стоимости предприятия - Методы (подходы) оценки стоимости фирмы (бизнеса)

Оценка бизнес стоимость линия Затратный (имущественный) подход рассматривает стоимость предприятия с точки зрения понесенных издержек на его...

-

Предмет оценки Оценка бизнеса является функцией (деятельностью), которую в разных ситуациях часто приходится осуществлять в рыночной экономике. Ею...

-

Основные этапы применения метода - Оценка стоимости фирмы

При использовании подхода капитализации оценщик должен выполнить следующие шаги[8]: Шаг 1. Получить (или подготовить) финансовый отчет за...

-

Коммерческий недвижимость стоимость рыночный Недвижимость служит базой для хозяйственной деятельности и развития предприятий и организаций всех форм...

-

Подход к оценке по доходу основывается на принципе ожидания, согласно которому все стоимости сегодня являются отражением будущих преимуществ. При...

-

Актуальность темы исследования. После перехода Российской Федерации к рыночной модели экономики возродились права частной собственности и свобода...

-

Согласование результатов оценки - Определение рыночной стоимости объекта оценки

Проведя необходимые обследования и расчеты, мы определили стоимость помещений общей площадью 85.0м. кв., расположенных по адресу: АР Крым, г....

-

Кей-анализ по оценке изменения стоимости Thermo Fisher Scientific Incorporation в результате поглощения Dionex Corporation Для того чтобы оценить...

-

Методы оценки стоимости компаний-участниц процессов слияний и поглощений При выборе метода оценки стоимости компании в первую очередь необходимо...

-

Недвижимость как объект оценки. Принципы оценки недвижимости Понятие "недвижимое имущество" впервые сформулировано в римском праве в связи с введением в...

-

Расчет стоимости объекта сравнительным подходом продаж производился путем внесения корректировок к ценам предложения или продажи объектов-аналогов на...

-

Оценка нематериальных активов регулируется Национальным стандартом финансовой отчетности № 1, Национальным стандартом финансовой отчетности № 2,...

-

КОРРЕКТИРОВКА ФИНАНСОВОЙ ОТЧЕТНОСТИ В ЦЕЛЯХ ОЦЕНКИ СТОИМОСТИ БИЗНЕСА - Оценка стоимости фирмы

Стоимость бизнес финансовый капитализация Направления работы с внутренней финансовой документацией предприятия в целях оценки[9]: -- инфляционная...

-

Основные подходы к определению интеллектуального капитала В современном обществе интеллектуальный капитал стал основой богатства. Так как именно...

-

Затратный подход к оценке стоимости Затратный подход представляет собой совокупность методов оценки стоимости объекта, основанных на определении затрат,...

-

ОПРЕДЕЛЕНИЕ РЫНОЧНОЙ СТОИМОСТИ ПО ДОХОДНОМУ ПОДХОДУ - Оценка объекта недвижимости

Оценка стоимости недвижимости по настоящему подходу основана на следующем принципе: стоимость недвижимости непосредственно связана с текущей стоимостью...

-

Характеристика объекта оценки и внешних факторов, влияющих на его стоимость Оцениваемое нежилое помещение находится на 3 этаже в многоквартирном...

-

Характеристика отрасли - Оценка стоимости бизнеса

По объему выпускаемой продукции военного самолетостроения Россия находится на 2-м месте в мире (более 100 самолетов за 2010 год), вертолетостроения (267...

-

Анализ местоположения - Определение рыночной стоимости объекта оценки

Симферополь -- административный, экономический, культурный и научный центр Автономной Республики Крым -- расположен на высоте 225--300м. над уровнем моря...

-

Подходы к оценке стоимости земельного участка - Оценка стоимости земельного участка

Существует три общепринятых подхода в оценке: Сравнительный подход, отражающий совокупность ценообразующих факторов конкретного рынка (спрос и...

-

Введение - Оценка стоимости земельного участка

С развитием рынка земельных отношений в России роль экспертной денежной оценки земли постоянно растет, так как без информации о стоимости земли...

-

Бизнес-моделирование - тенденция, которая захватила умы предпринимателей, руководителей, ученых и консультантов. Кто-то видит в этом явление бизнес-моды,...

-

Основным принципом, на котором основывается затратный подход к оценке, является принцип замещения, который гласит, что осведомленный покупатель никогда...

-

Литература - Методы (подходы) оценки стоимости фирмы (бизнеса)

Морозко, Н. И. Финансовый менеджмент: Учебное пособие / Н. И. Морозко, И. Ю. Диденко. - М.: НИЦ ИНФРА-М, 2013. - 224 c. Никулина, Н. Н. Финансовый...

-

Аспекты кадастровой оценки недвижимости: индустриальный опыт зарубежных стран. Изучение мирового опыта в области оценки недвижимости начинается с...

-

Земельный рынок и его особенности - Оценка стоимости земельного участка

На современном этапе социально-экономических преобразований в Российской Федерации и ее субъектах особое значение приобретают вопросы управления...

-

В связи с переходом к инновационной экономике, как была описано выше, роль нематериальных активов выходит на первый план, по сравнению с материальными,...

-

Понятие и виды оценочной стоимости - Оценка оборудования

Оценка стоимости - определение ценности объекта в конкретный момент времени в соответствии с выбранным стандартом стоимости. Стоимость - это затраты...

-

Машины, оборудование и транспортные средства как объекты оценки. Факторы и принципы, влияющие на формирование стоимости Машины, оборудование,...

-

Оценка рыночной стоимости объекта и его доходности осуществляется оценочной компанией ООО "Оценка" на основании договора на оказание услуг. В...

-

Заключение - Оценка оборудования

В курсовой работе рассмотрены теоретические и методологические основы оценки стоимости машин, оборудования и транспортных средств. В том числе...

-

В связи с тем, что значение интеллектуального капитала растет, расширение масштабов его использования стали причинами выделения в корпоративном...

-

Расчет ставки капитализации - Оценка стоимости фирмы

Коэффициент капитализации для компании часто вычисляется на базе ее ставки дисконтирования. Это особенно верно тогда, когда подтверждаются следующие...

-

Оценка современного уровня экономической безопасности промышленного предприятия ОАО "XXXXX" Основным видом деятельности является: "Оптовая Торговля...

-

При выявлении влияния интеллектуального капитала на результаты деятельности компании необходимо выполнить следующие шаги: 1. Выдвижение гипотез. 2. Выбор...

Определение рыночной стоимости ОАО "МПО им. И. Румянцева" - Оценка стоимости бизнеса