Подходы и методы к оценке недвижимости на современном этапе - Особенности определения рыночной стоимости коммерческой недвижимости офисного назначения основными подходами оценки

В практике оценки существует три подхода к оценке коммерческой недвижимости:

- --затратный подход; --сравнительный подход; --доходный подход [26, c.56].

К основным характеристикам затратного подхода относятся:

- --оценка имущественного комплекса, состоящего из земельного участка и созданных на нем улучшений, на основе расчета затрат, необходимых при его воссоздании на конкретную дату (дату оценки); --учет износа (обесценения) оцениваемых улучшений в период эксплуатации под воздействием различных факторов; --принцип "замещения".

Необходимое условие для использования затратного подхода - достаточно детальная оценка затрат на строительство идентичного (аналогичного) объекта с последующим учетом износа оцениваемого объекта.

Необходимо учитывать, что во многих случаях затратный подход в оценке недвижимости не отражает рыночную стоимость, так как затраты инвестора не всегда создают рыночную стоимость из-за разницы в издержках на воссоздание сопоставимых объектов, и, напротив создаваемая стоимость не всегда бывает адекватной понесенным затратам. Это касается, прежде всего, объектов доходной недвижимости [36, с.210-211].

Применение затратного подхода предпочтительнее, а иногда и единственно возможно в случаях:

- --оценки новых или недавно построенных объектов. В этом случае стоимость строительства таких объектов (с учетом прибыли инвестора), как правило, более близка к рыночной стоимости; --определения варианта наилучшего и наиболее эффективного использования земельного участка; --оценки объектов незавершенного строительства; --оценки в целях выделения объектов налогообложения (здание, земельный участок); --оценки в целях страхования объекта; --переоценки основных фондов предприятий; --принятия решения об обновлении недвижимости; --если ощущается недостаток информации для использования других подходов к оценке [44, с.103].

Восстановительная стоимость (ВС) строительства оцениваемого объекта недвижимости рассчитывается в текущих ценах как нового (без учета накопленного) износа и соотнесенная к дате оценки.

Она может быть рассчитана на базе стоимости воспроизводства или стоимости замещения.

Стоимость воспроизводства - затраты на строительство в текущих ценах на действительную дату оценки точной копии оцениваемого здания, используя такие же строительные материалы, стандарты и проект.

Стоимость замещения - затраты на строительство в текущих ценах на действительную дату оценки объекта одинаковой полезности с использованием современных материалов, стандартов, проектов и архитектурных решений.

Более предпочтительным является расчет стоимости "воспроизводства", поскольку в противном случае определяются затраты на строительство здания, отличающегося от оцениваемого по многим характеристикам. При этом оценка разницы в полезности сравниваемых зданий носит весьма субъективный характер.

Выбор расчета стоимости "замещения" является обоснованным, если у оцениваемого здания имеются признаки функционального износа, что снижает коммерческую привлекательность для потенциального покупателя.

Полная восстановительная стоимость (ПВС) - восстановительная стоимость основных фондов с учетом сопутствующих затрат, необходимых для начала эксплуатации активов, и отражаемая в балансовой стоимости (большей частью актуальна для активной части основных фондов).

В зависимости от цели оценки и необходимой точности расчета существует несколько способов определения восстановительной стоимости:

- --метод сравнительной единицы; --метод разбивки по компонентам; --метод количественного обследования.

Метод сравнительной единицы предполагает расчет стоимости строительства сравнительной единицы (1 м2, 1 м3) аналогичного здания. Стоимость сравнительной единицы аналога должна быть скорректирована на имеющиеся различия в сравниваемых объектах.

Для определения величины затрат обычно используются различные справочные и нормативные материалы (УПВС, УПСС и т. д.).

Поскольку в большинстве случаев базой для сравнения является стоимость сравнительной единицы не идентичного объекта, а близкого аналога, то рассчитанная по методу сравнительной единицы стоимость объекта является стоимостью замещения.

Метод разбивки по компонентам отличается от предыдущего тем, что стоимость всего здания рассчитывается как сумма стоимостей его отдельных строительных компонентов - фундаментов, стен, перекрытий [36, с.215].

Метод количественного обследования основан на детальных количественном и стоимостном расчетах затрат на монтаж отдельных компонентов, оборудования и строительства здания в целом. Кроме расчета прямых затрат необходим учет накладных расходов и иных затрат, то есть составляется полная смета воссоздания оцениваемого объекта.

Метод количественного обследования - база для использования вышеизложенных методик расчета восстановительной стоимости; она дает наиболее точные результаты по сравнению с ними. Вместе с тем он является наиболее трудоемким методом, вследствие чего оценщик должен иметь углубленную теоретическую подготовку и значительный практический опыт.

Стоимость строительства зданий и сооружений определяется величиной инвестиций, необходимых для его осуществления [44, с.103-104].

Любой объект недвижимости (кроме земли при нормальном использовании) подвержен износу.

В зависимости от причин, вызывающих обесценение объекта недвижимости, выделяют физический, функциональный и внешний износ.

Физический износ считается неустранимым, когда издержки на его исправление превосходят вклад, добавляемый к стоимости объекта. Для расчета неустранимого физического износа элементы здания подразделяются на долговременные (фундамент, перекрытия и др.) и быстро изнашивающиеся (подземные коммуникации, водопровод, крыша и др.). Износ долговременных элементов рассчитывается путем вычисления эффективного срока их службы и оставшегося срока физической жизни в реальных условиях, исходя из затрат на воспроизводство каждого компонента.

Устранимый физический износ - это текущий ремонт здания, затраты на проведение которого меньше восстановленной стоимости.

Функциональный износ означает несоответствие объекта действующим стандартам с точки зрения его функциональной полезности: удобства планировки, инженерного обеспечения, размера кухни, оборудования и др. Он может быть устранимым и неустранимым в зависимости от соотношения издержек на ремонт и величины дополнительно полученной стоимости всего объекта. Если вклад в стоимость больше затрат на восстановление, то функциональный износ считается устранимым.

Неустранимый функциональный износ - это уменьшение стоимости недвижимости из-за недостатка или избытка ее качественных характеристик.

Внешний (экономический) износ - обесценение объекта, обусловленное негативным по отношению к объекту оценки влиянием внешней среды; рыночной ситуации, накладываемых сервитутов на определенное использование недвижимости, изменений окружающей инфраструктуры и законодательных решений в области налогообложения; также это может быть близость железнодорожных путей, автостоянок, бензоколонок, ухудшение экономических условий и других обстоятельств, снижающих стоимость объекта и получаемые доходы от него. Внешний износ недвижимости в зависимости от вызвавших его причин в большинстве случаев является неустранимым по причине неизменности местоположения, но в ряде случаев может "самоустраниться" из-за позитивного изменения окружающей рыночной среды [45, с. 147].

Сравнительный подход основан на определении рыночной стоимости объекта оценки путем сравнения с аналогичными объектами недвижимости, недавно проданными, на рынке или выставленными на продажу. Данный подход основан на принципе замещения. Предполагается, что рациональный покупатель не заплатит за конкретную собственность больше, чем обойдется приобретение сходной собственности, обладающей той же полезностью. Объект, выставленный на продажу по завышенной относительно аналогов цене, может остаться непроданным.

Исходной предпосылкой применения сравнительного подхода к оценке недвижимости является наличие развитого рынка недвижимости. Недостаточная же развитость данного рынка, а также то, что оцениваемый объект недвижимости является специализированным либо обладает исключительными выгодами или обременениями, не отражающими общее состояние рынка, делают применение этого подхода нецелесообразным.

Сравнительный подход ориентирован на выполнение четырех этапов оценки недвижимости.

На первом этапе изучаются состояние и тенденции развития рынка недвижимости и особенно того сегмента, к которому принадлежит данный объект. Выявляются объекты недвижимости, наиболее сопоставимые с оцениваемым, проданные относительно недавно.

Основными критериями выбора сопоставимых объектов (аналогов) являются права собственности на недвижимость, условия финансирования, условия и время продажи, местоположение, физические характеристики.

На втором этапе собирается и проверяется информация по объектам-аналогам; анализируется собранная информация и каждый объект-аналог сравнивается с оцениваемым объектом.

Третий этап характеризуется тем, что на выделенные различия в ценообразующих характеристиках сравниваемых объектов вносятся поправки в цены продаж сопоставимых аналогов.

На четвертом этапе согласовываются скорректированные цены объектов-аналогов и выводится итоговая величина рыночной стоимости объекта недвижимости на основе сравнительного подхода [53, с.312].

Поскольку объекты различаются по размеру и числу входящих в них единиц, при проведении сравнения проданных объектов с оцениваемым объектом неизбежны большие сложности и требуется приведение имеющихся данных к общему знаменателю, которым может быть либо физическая единица (цена за 1 м2, 1 м3), либо экономическая. В качестве экономической единицы сравнения при оценке проектов на основе соотношения дохода и цены продажи может использоваться валовой рентный мультипликатор или общий коэффициент капитализации.

Классификация вводимых поправок основана на учете разных способов расчета и внесения корректировок на различия, имеющиеся между оцениваемым объектом и сопоставимым аналогом. Поправки бывают процентными и стоимостными.

Процентные поправки вносятся путем умножения цены продажи объекта-аналога или его единицы сравнения на коэффициент, отражающий степень различий в характеристиках объекта-аналога и оцениваемого объекта. Если оцениваемый объект лучше сопоставимого аналога, то к цене последнего вносится повышающий коэффициент, если хуже - понижающий коэффициент. К процентным поправкам можно отнести поправки на местоположение, износ, время продажи.

Стоимостные поправки в свою очередь делятся на:

- --денежные поправки, вносимые к единице сравнения (1 га, единица плотности, 1 сотка), изменяют цену проданного объекта-аналога на определенную сумму, в которую оценивается различие в характеристиках объекта-аналога и оцениваемого объекта. Как правило, это поправки на качественные характеристики, а также поправки, рассчитанные статистическими методами; --денежные поправки, вносимые к цене проданного объекта-аналога в целом, изменяют ее на определенную сумму, в которую оценивается различие в характеристиках объекта-аналога и оцениваемого объекта. Это поправки на наличие или отсутствие дополнительных улучшений (складских пристроек, стоянок автотранспорта и пр.) [44, с.118].

Для расчета и внесения поправок используется множество различных методов, среди которых можно выделить следующие:

- --методы, основанные на анализе парных продаж; --экспертные методы расчета и внесения поправок; --статистические методы.

Под парной продажей подразумевается продажа двух объектов, в идеале являющихся точной копией друг друга, за исключением одного параметра (например, местоположения), наличием которого и объясняется разница в цене этих объектов. Данный метод позволяет рассчитать поправку на вышеупомянутую характеристику и использовать ее для корректировки на этот параметр цены продажи сопоставимого с объектом оценки объекта-аналога.

Основу экспертных методов расчета и внесения поправок, обычно процентных, составляет субъективное мнение эксперта-оценщика о том, насколько оцениваемый объект хуже или лучше сопоставимого аналога.

Суть метода корреляционно-регрессионного анализа состоит в допустимой формализации зависимости между изменениями цен объектов недвижимости и изменениями каких-либо его характеристик [36, с.193-194].

Заключительным этапом сравнительного подхода является анализ произведенных расчетов с целью получения итоговой величины стоимости оцениваемого объекта. При этом необходимо провести согласование скорректированных величин сопоставимых продаж путем расчета средневзвешенной (среднеарифметической) величины.

Наибольший вес присваивается скорректированным величинам цен тех отобранных аналогов, к которым вводились меньшее количество и величина поправок. Иначе говоря, наибольший вес при согласовании результатов корректировок будут иметь те аналоги, которые наиболее сопоставимы с оцениваемым объектом.

Рассчитанная оценщиком средневзвешенная величина будет являться в большинстве случаев итоговой вероятной ценой продажи оцениваемого объекта, которая может быть округлена в допустимых пределах в каждом конкретном случае [36, с.195].

Доходный подход основан на том, что стоимость недвижимости, в которую вложен капитал, должна соответствовать текущей оценке качества и количества дохода, который эта недвижимость способна принести.

Доходный подход оценивает стоимость недвижимости в данный момент как текущую стоимость будущих денежных потоков.

Основной предпосылкой расчета стоимости таким подходом является сдача в аренду объекта недвижимости.

В рамках доходного подхода возможно применение одного из двух методов:

- --прямой капитализации доходов; --дисконтированных денежных потоков.

В основе данных методов лежит предпосылка, что стоимость недвижимости обусловлена способностью оцениваемого объекта генерировать потоки доходов в будущем. В обоих методах происходит преобразование будущих доходов от объекта недвижимости в его стоимость с учетом уровня риска, характерного для данного объекта. Различаются эти методы лишь способом преобразования потоков дохода.

При использовании метода капитализации доходов в стоимость недвижимости преобразуется доход за один временной период, а при использовании метода дисконтированных денежных потоков - доход от ее предполагаемого использования за ряд прогнозных лет, а также выручка от перепродажи объекта недвижимости в конце прогнозного периода.

Метод капитализации доходов используется, если:

- --потоки доходов стабильны длительный период времени, представляют собой значительную положительную величину; --потоки доходов возрастают устойчивыми, умеренными темпами.

Базовая формула расчета имеет следующий вид:

, (1)

Где С - стоимость объекта недвижимости, руб.;

ЧОД - чистый операционный доход от владения объектами недвижимости, руб.;

К - коэффициент капитализации [44, c.102].

Таким образом, метод капитализации доходов представляет собой определение стоимости недвижимости через перевод годового (или среднегодового) чистого операционного дохода (ЧОД) в текущую стоимость.

Основные этапы процедуры оценки методом капитализации:

- 1. Определение ожидаемого годового (или среднегодового) дохода, генерируемого объектом недвижимости; 2. Расчет ставки капитализации; 3. Определение стоимости объекта недвижимости на основе чистого операционного дохода и коэффициента капитализации путем деления ЧОД на коэффициент капитализации (формула 1).

Чистый операционный доход является специфическим термином оценочной деятельности. Чистый операционный доход определяется как ожидаемая величина годового дохода, получаемого от оцениваемого имущества после вычета всех операционных расходов и резервов, но до обслуживания долга по ипотечному кредиту и без учета амортизационных отчислений. Прогнозируется данный показатель на год вперед после даты оценки на основе рыночных ставок арендной платы.

ЧОД = ДВД - ОР, (2)

Где ДВД - действительный валовой доход, руб.;

ОР - операционные расходы, руб.

Действительный валовой доход (ДВД) - это потенциальный валовой доход за вычетом потерь от недоиспользования площадей и при сборе арендной платы с добавлением прочих доходов от нормального рыночного использования объекта недвижимости [40, c.103].

ДВД = ПВД - П, (3)

ГдеПВД - потенциальный валовой доход, руб.;

П - потери арендодателя, возникающие в результате незагруженности объекта, сменяемости арендаторов, недобора денежных средств, руб.

Потенциальный валовой доход (ПВД) - доход, который можно получить от недвижимости, при 100%-ном ее использовании без учета всех потерь и расходов.

Потенциальный валовой доход, кроме доходов от аренды, может включать и другие доходы, в частности плату за пользование стоянкой, гаражом, стационарной телевизионной антенной, установку рекламных щитов.

В оценочной теории расходы владельца недвижимости делятся на следующие группы:

- 1. Постоянные расходы. К ним относятся фиксированные платежи владельца в виде страхования объекта недвижимости, налога на недвижимость. 2. Операционные (эксплуатационные) расходы -- это типичные расходы на содержание недвижимости, необходимые для поддержания потока доходов (коммунальные услуги, заработная плата персоналу за уборку, охрану, плата за юридические, бухгалтерские и рекламные услуги) [44, c.105].

На втором этапе процедуры оценки методом капитализации определяется коэффициент капитализации для преобразования чистого операционного дохода в стоимость недвижимости на дату оценки.

Существует несколько методов определения коэффициента капитализации:

- --метод прямой капитализации (когда ставка капитализации определяется делением чистого годового дохода на стоимость объекта); --метод капитализации доходов по норме отдачи на капитал (с корректировкой на изменение стоимости актива).

Наиболее простой с точки зрения расчета является ставка прямой капитализации.

Рыночная экстракция - это метод определения коэффициента капитализации на основе анализа соотношения арендных ставок при условии, что существующее использование объектов соответствует их наилучшему и наиболее эффективному использованию, и цен продаж этих объектов недвижимости по данным реальных сделок или соответствующим образом скорректированных цен предложений по аренде и продаже. То есть, оценка ведется на базе данных об объектах недвижимости, которые могут быть признаны в качестве аналогов для оцениваемого объекта. В простейшем случае величина коэффициента капитализации определяется по формуле:

,(4)

Где К - коэффициент капитализации;

ЧОД - чистый операционный доход от владения объектами недвижимости, руб.;

Сг - текущая стоимость объекта, руб. [48, c.69].

При использовании метода капитализации доходов по норме отдачи на капитал коэффициент капитализации состоит из двух частей и рассчитывается по формуле:

К = СДИ + НВИ,(5)

ГдеСДИ - ставка дохода на инвестиции;

НВИ - норма возврата инвестиций.

Ставка дохода на капитал строится методом кумулятивного построения, то есть сложением следующих элементов:

- --безрисковая ставка - ставка дохода по наиболее ликвидным инструментам финансового рынка с минимальным риском. В качестве безрисковой ставки может быть принята минимальная ставка доходности по государственным долговым ценным бумагам (ГКО, ОФЗ); --надбавка за низкую ликвидность. При расчете данной составляющей учитывается невозможность немедленного возврата вложенных в объект недвижимости инвестиций, и она может быть принята на уровне долларовой инфляции за типичное время экспозиции подобных оцениваемому объектов на рынке; --надбавка за риск вложения в недвижимость. В данном случае учитывается возможность случайной потери потребительской стоимости объекта, и надбавка может быть принята в размере страховых отчислений в страховых компаниях высшей категории надежности; --надбавка за инвестиционный менеджмент предполагает, что для превращения недвижимости в денежные средства необходимы более высокие управленческие расходы, нежели для других активов. Чем более рискованны и сложны инвестиции, тем более компетентного управления они требуют. Надбавку за инвестиционный менеджмент целесообразно рассчитывать с учетом коэффициента недогрузки и потерь при сборе арендных платежей [36, c.149].

Норма возврата капитала в некоторых источниках называется коэффициентом рекапитализации. Для возврата первоначальных инвестиций часть чистого операционного дохода откладывается в фонд возмещения с процентной ставкой Yр - ставкой процента для рекапитализации.

Существуют три способа возмещения инвестированного капитала:

- --прямолинейный возврат капитала (метод Ринга); --возврат капитала по фонду возмещения и ставке дохода на инвестиции (метод Инвуда), его иногда называют аннуитетным методом; --возврат капитала по фонду возмещения и безрисковой ставке процента (метод Хоскольда) [36, c.149-151].

Метод дисконтированных денежных потоков (ДДП) более сложен, детален и позволяет оценить объект в случае получения от него нестабильных денежных потоков, моделируя характерные черты их поступления. Применяется метод ДДП, когда:

- --предполагается, что будущие денежные потоки будут существенно отличаться от текущих; --имеются данные, позволяющие обосновать размер будущих потоков денежных средств от недвижимости; --потоки доходов и расходов носят сезонный характер; --оцениваемая недвижимость - крупный многофункциональный коммерческий объект; --объект недвижимости строится или только что построен и вводится (или введен в действие).

Метод ДДП позволяет оценить стоимость недвижимости на основе текущей стоимости дохода, состоящего из прогнозируемых денежных потоков и остаточной стоимости [36, c.154-155].

Ставка дисконтирования - коэффициент, используемый для расчета текущей стоимости денежной суммы, получаемой или выплачиваемой в будущем. Она должна отражать взаимосвязь "риск - доход", а также различные виды риска, присущие этой недвижимости.

Поскольку выделить безинфляционную составляющую для недвижимости довольно трудно, оценщику удобнее пользоваться номинальной ставкой дисконтирования, так как в этом случае прогнозы денежных потоков и изменения стоимости собственности уже включают инфляционные ожидания.

Результаты расчета текущей стоимости будущих денежных потоков в номинальном и реальном исчислениях одинаковы. Денежные потоки и ставка дисконтирования должны соответствовать друг другу и одинаково исчисляться.

В западной практике для расчета ставки дисконтирования применяются следующие методы:

- --метод кумулятивного построения; --метод выделения; --метод мониторинга.

Метод кумулятивного построения основан на предпосылке, что ставка дисконтирования является функцией риска и рассчитывается как сумма всех рисков, присущих каждому конкретному объекту недвижимости.

Ставка дисконтирования = Безрисковая ставка + Премии за риск. (6)

Премия за риск рассчитывается суммированием значений рисков, присущих данному объекту недвижимости [32, c.47].

При методе выделения ставка дисконтирования, как ставка сложного процента, рассчитывается на основе данных о совершенных сделках с аналогичными объектами на рынке недвижимости. Этот метод достаточно трудоемок. Механизм расчета заключается в реконструкции предположений о величине будущих доходов и последующем сопоставлении будущих денежных потоков с начальными инвестициями (ценой покупки). При этом расчет будет варьироваться в зависимости от объема исходной информации и размера оцениваемых прав.

Ставка дисконтирования (в отличие от коэффициента капитализации) прямо из данных о продаже выделена быть не может, так как ее нельзя рассчитать без выявления ожиданий покупателя относительно будущих денежных потоков.

Метод мониторинга основан на регулярном мониторинге рынка, отслеживании по данным сделок основных экономических показателей инвестиций в недвижимость. Если необходимо учесть влияние риска на величину дохода, в ставку дисконта при оценке единичных объектов недвижимости следует вносить поправки.

Российские оценщики ставку дисконта чаще всего рассчитывают методом кумулятивного построения. Это объясняется наибольшей простотой расчета ставки дисконта по методу кумулятивного построения в текущих условиях рынка недвижимости.

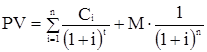

Расчет стоимости объекта недвижимости методом ДДП производится по формуле:

,(7)

Где PV - текущая стоимость;

Сi - денежный поток периода t;

I - ставка дисконтирования денежного потока периода t;

M - стоимость реверсии, или остаточная стоимость [36, c.163].

Остаточная стоимость, или стоимость реверсии (доход от продажи объекта в конце периода владения), должна быть продисконтирована (по фактору последнего прогнозного года) и прибавлена к сумме текущих стоимостей денежных потоков.

Таким образом, можно сделать вывод о том, что:

- --затратный подход основан на предположении, что издержки на строительство объекта недвижимости с учетом издержек на приобретение участка земли являются приемлемой величиной для оценки стоимости имущества. Наиболее целесообразно применять данный подход при определении стоимости недвижимости, предназначенной для специального использования, когда отсутствует рынок такого рода недвижимости; --сравнительный подход к оценке недвижимости базируется на информации о недавних сделках с аналогичными объектами на рынке и сравнении оцениваемой недвижимости с аналогами; --доходный подход к оценке коммерческой недвижимости позволяет получить оценку стоимости недвижимости, исходя из ожидаемых потенциальным покупателем доходов, и применим только к объектам недвижимости, приносящим доход [26, c.56].

Похожие статьи

-

Подход к оценке по доходу основывается на принципе ожидания, согласно которому все стоимости сегодня являются отражением будущих преимуществ. При...

-

Расчет стоимости объекта сравнительным подходом продаж производился путем внесения корректировок к ценам предложения или продажи объектов-аналогов на...

-

Коммерческий недвижимость стоимость рыночный Недвижимость служит базой для хозяйственной деятельности и развития предприятий и организаций всех форм...

-

Недвижимость как объект оценки. Принципы оценки недвижимости Понятие "недвижимое имущество" впервые сформулировано в римском праве в связи с введением в...

-

Основным принципом, на котором основывается затратный подход к оценке, является принцип замещения, который гласит, что осведомленный покупатель никогда...

-

Основные подходы и методы, используемые при оценке машин, оборудования и транспортных средств Перечисленные в разделе 1.1. принципы и подходы можно...

-

Затратный подход реализуется в следующих практических методах: Расчета по цене однородного объекта; Поагрегатного (поэлементного) расчета; Расчета по...

-

Актуальность темы исследования. После перехода Российской Федерации к рыночной модели экономики возродились права частной собственности и свобода...

-

ОПРЕДЕЛЕНИЕ РЫНОЧНОЙ СТОИМОСТИ ПО ДОХОДНОМУ ПОДХОДУ - Оценка объекта недвижимости

Оценка стоимости недвижимости по настоящему подходу основана на следующем принципе: стоимость недвижимости непосредственно связана с текущей стоимостью...

-

Методы оценки стоимости компаний-участниц процессов слияний и поглощений При выборе метода оценки стоимости компании в первую очередь необходимо...

-

Принципы оценки можно подразделить на следующие три группы: Принципы, основанные на представлениях владельца имущества; Принципы, обусловленные факторами...

-

Основные этапы применения метода - Оценка стоимости фирмы

При использовании подхода капитализации оценщик должен выполнить следующие шаги[8]: Шаг 1. Получить (или подготовить) финансовый отчет за...

-

Характеристика объекта оценки и внешних факторов, влияющих на его стоимость Оцениваемое нежилое помещение находится на 3 этаже в многоквартирном...

-

Сущность сравнительного (рыночного) подхода к оценке стоимости предприятия и его основные методы оценки Данный метод основан на принципе замещения -...

-

Доходный подход к оценке стоимости предприятия - Методы (подходы) оценки стоимости фирмы (бизнеса)

Оценка бизнес стоимость линия Сущность доходного подхода и анализ основных методов оценки промышленного предприятия доходным подходом Этот подход в...

-

Затратный подход к оценке стоимости предприятия - Методы (подходы) оценки стоимости фирмы (бизнеса)

Оценка бизнес стоимость линия Затратный (имущественный) подход рассматривает стоимость предприятия с точки зрения понесенных издержек на его...

-

Подходы к оценке стоимости земельного участка - Оценка стоимости земельного участка

Существует три общепринятых подхода в оценке: Сравнительный подход, отражающий совокупность ценообразующих факторов конкретного рынка (спрос и...

-

Экономическое содержание метода капитализации Метод капитализации прибыли является одним из вариантов доходного подхода к оценке бизнеса действующего...

-

Затратный подход к оценке стоимости Затратный подход представляет собой совокупность методов оценки стоимости объекта, основанных на определении затрат,...

-

Стоимость предполагаемой продажи объекта рассчитаем при условии, что стоимость в конце периода владения уменьшается. При этом коэффициент капитализации...

-

Определение рыночной стоимости ОАО "МПО им. И. Румянцева" - Оценка стоимости бизнеса

Определение рыночной стоимости с позиции доходного подхода Проведем оценку стоимости капитала предприятия доходным подходом с использованием метода...

-

Согласование результатов оценки - Определение рыночной стоимости объекта оценки

Проведя необходимые обследования и расчеты, мы определили стоимость помещений общей площадью 85.0м. кв., расположенных по адресу: АР Крым, г....

-

Понятие и виды оценочной стоимости - Оценка оборудования

Оценка стоимости - определение ценности объекта в конкретный момент времени в соответствии с выбранным стандартом стоимости. Стоимость - это затраты...

-

Предмет оценки Оценка бизнеса является функцией (деятельностью), которую в разных ситуациях часто приходится осуществлять в рыночной экономике. Ею...

-

Методы оценки стоимости земельных участков - Оценка стоимости земельного участка

Расчет стоимости в рамках каждого из трех описанных выше подходов проводится соответствующими методами. Для оценки рыночной стоимости земли применяют...

-

В машиностроении существует система стандартов, которая регламентирует сбор и учет на предприятиях информации о состоянии машины, ее повреждениях и...

-

Заключение - Особенности оценки машин и оборудования затратным подходом

Затратный подход представляет собой совокупность методов оценки стоимости объекта, основанных на определении затрат, необходимых для воспроизводства либо...

-

К коммерческой недвижимости относят офисные центры, торговые центры, складские комплексы и объекты стрит-ритейла. Чтобы определить уровень цен на объекты...

-

Машины, оборудование и транспортные средства как объекты оценки. Факторы и принципы, влияющие на формирование стоимости Машины, оборудование,...

-

Весьма часто предприятие сталкивается с ситуацией, когда имеется ряд альтернативных (взаимоисключающих) инвестиционных проектов. Естественно, возникает...

-

Аспекты кадастровой оценки недвижимости: индустриальный опыт зарубежных стран. Изучение мирового опыта в области оценки недвижимости начинается с...

-

Заключение - Оценка оборудования

В курсовой работе рассмотрены теоретические и методологические основы оценки стоимости машин, оборудования и транспортных средств. В том числе...

-

Земельный рынок и его особенности - Оценка стоимости земельного участка

На современном этапе социально-экономических преобразований в Российской Федерации и ее субъектах особое значение приобретают вопросы управления...

-

Введение - Особенности оценки машин и оборудования затратным подходом

В последние несколько лет наблюдалось стремительное становление и развитие оценочной деятельности в Казахстане. От отдельных опытов по оценке в основном...

-

При выявлении влияния интеллектуального капитала на результаты деятельности компании необходимо выполнить следующие шаги: 1. Выдвижение гипотез. 2. Выбор...

-

Оценка рыночной стоимости объекта и его доходности осуществляется оценочной компанией ООО "Оценка" на основании договора на оказание услуг. В...

-

Для оценки национальных характеристик человеческих ресурсов КНР необходимо основываться на исследованиях как китайских специалистов, так и зарубежных...

-

Метод 6 - резервный метод - Совершенствование контроля таможенной стоимости

Если таможенная стоимость не может быть определена декларантом в результате последовательного применения всех вышеперечисленных методов или таможенные...

-

Практические методы оценки стоимости разных видов машин, оборудования и транспортных средств сочетают в себе элементы нескольких подходов, а их отнесение...

-

Кей-анализ по оценке изменения стоимости Thermo Fisher Scientific Incorporation в результате поглощения Dionex Corporation Для того чтобы оценить...

Подходы и методы к оценке недвижимости на современном этапе - Особенности определения рыночной стоимости коммерческой недвижимости офисного назначения основными подходами оценки