Теоретическая часть. Основные средства организации: сущность, состав и структура. Показатели и пути улучшения использования основных средств организации - Расчет свободной отпускной цены швейного изделия

Основные средства по назначению подразделяются на используемые в процессе производства (производственные) и неиспользуемые в процессе производства (непроизводственные). К основным средствам, используемым в производстве, относятся средства труда, которые, сохраняя свою натуральную форму, многократно участвуют в производственном процессе и постепенно, по мере износа переносят свою стоимость на себестоимость готовой продукции (работ, услуг), произведенной с их участием. К средствам, не используемым в производстве, относятся объекты непроизводственного назначения, обслуживающие культурно-бытовую сферу работников предприятия и числящиеся на его балансе. В состав непроизводственных фондов относятся поликлиники, профилактории, оздоровительные лагеря, детские дошкольные учреждения и др.

Основные средства в зависимости от назначения и роли в процессе производства классифицируются по группам.

По характеру участия в производственном процессе основные средства подразделяются на активную и пассивную части. К активной части относятся средства труда, принимающие непосредственное участие в изготовлении продукции (машины, оборудование и т. д.). К пассивной части относятся основные средства, которые создают условия для осуществления производственного процесса (здания, сооружения, передаточные устройства и др.).

Под структурой основных средств понимается соотношение их отдельных групп в общей величине основных средств предприятия. Структура основных средств, используемых в предпринимательской деятельности, зависит от размера коммерческой организации, ее вида деятельности, уровня специализации и т. д. Наибольший удельный вес в структуре основных средств промышленных предприятий занимают машины и оборудование.

Состав и структура основных средств не являются постоянными. В процессе деятельности предприятие покупает новое оборудование, осуществляет реконструкцию, списывает изношенные объекты основных средств.

Для характеристики процессов, влияющих на структуру основных средств, используются следующие показатели.

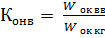

Коэффициент обновления (КО) отражает интенсивность обновления основных средств и исчисляется как отношение стоимости вновь поступивших за отчетный период основных средств () и их стоимости на конец этого же периода ():

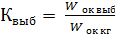

Коэффициент выбытия (КВыб) характеризует степень интенсивности выбытия основных средств из сферы производства и рассчитывается как отношение стоимости выбывших за отчетный период основных фондов (ФВыб) к их стоимости на начало этого же периода (ФН):

Коэффициент прироста характеризует уровень прироста основных средств или отдельных его групп за определенный период и рассчитывается как отношение стоимости прироста основных средств к их стоимости на начало периода.

Обобщающими показателями технического состояния основных средств являются коэффициенты износа и годности.

Коэффициент износа определяется как отношение суммы начисленного износа (?А) к первоначальной стоимости основных средств (ФП).

Коэффициент годности - это отношение их остаточной стоимости (ФО) к первоначальной (Фп).

Различают общие и частные показатели использования основных средств. К общим показателям относятся капиталоотдача, капиталоемкость, рентабельность производственного капитала. К частным - показатели использования оборудования и производственных площадей. Каждый показатель характеризует отдельные аспекты использования основных средств.

Капиталоотдача показывает, сколько товарной продукции приходится на один рубль основных средств, участвующих в предпринимательской деятельности. Определяется по формуле:

Где: - выкуп продукции предприятием в стоимостном выражении, в руб., - среднегодовая стоимость основных средств, в руб..

Чем выше показатель капиталоотдачи, тем более эффективно используются основные средства.

Капиталоемкость - показатель обратный капиталоотдачи. Показывает, сколько основных средств, участвующих в предпринимательской деятельности, приходится на один рубль товарной продукции. Определяется по формуле:

Чем ниже капиталоемкость, тем более эффективно используются основные средства.

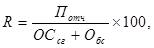

Рентабельность производственного капитала характеризует величину балансовой прибыли, приходящейся на один рубль производственного капитала. Определяется по формуле:

Где: Потч - прибыль отчетного периода;

Обс - среднегодовая величина оборотных средств предприятия.

Чем выше показатель рентабельности производственного капитала, тем более эффективно используются основные средства.

К показателям использования оборудования относятся коэффициенты экстенсивного и интенсивного использования оборудования, интегральный коэффициент и коэффициент сменности.

Коэффициент экстенсивного использования оборудования характеризует использование оборудования по времени. Определяется по формуле:

Где соответственно, фактический и эффективный фонд времени работы оборудования.

Методы оценки основных средств.

Для получения информации о наличии отдельных групп основных средств, их техническом состоянии и стоимости производится учет основных средств, как в натуральном, так и в стоимостном выражениях.

Данные учета основных средств в натуральном выражении позволяют определить производственную мощность предприятия, производительность, срок службы, состав и др.

Денежное выражение необходимо для определения общей стоимости, структуры и динамики основных средств, расчета годовых амортизационных отчислений, себестоимости продукции, рентабельности предприятий, налога на недвижимость и т. д. Так как основные средства используются длительное время, в течение которого происходит их постепенный износ и изменение условий воспроизводства, то существует четыре метода их денежной оценки: по первоначальной стоимости, восстановительной, остаточной и среднегодовой.

Первоначальная стоимость - это фактическая стоимость создания основных средств. Она включает затраты на строительство, изготовление или приобретение основных средств, на доставку и строительно-монтажные работы, таможенные платежи, платежи за регистрацию прав на недвижимое имущество, транспортных средств, сертификацию и др., произведенные до даты принятия основного средства к бухгалтерскому учету.

Так, первоначальная стоимость оборудования определяется выражением:

Фп = Ц + З + Зсм + Зпр,

Где: Ц - отпускная цена оборудования, руб.;

3 - транспортные расходы по доставке оборудования от изготовителя к месту установки, руб.;

ЗСм - затраты на строительно-монтажные работы на месте эксплуатации оборудования (фундамент, монтаж, наладка и т. п.), руб.;

Зпр - прочие затраты, руб.

Оценка по первоначальной стоимости производится в ценах тех лет, когда основные средства создавались. По первоначальной стоимости основные средства учитываются на балансе предприятий, поэтому она называется балансовой стоимостью. Этот метод оценки не характеризует износ основных средств, не позволяет проанализировать их динамику, не показывает действительную стоимость основных средств в данное время.

Восстановительная стоимость - это стоимость воспроизводства основных средств. Она определяется путем переоценки основных средств в ценах, действующих в году, когда проводится переоценка. Восстановительная стоимость обеспечивает единую оценку основных средств, произведенных в разные годы. Это позволяет установить общий объем основных средств, уточнить их структуру, сопоставить основные средства предприятий и отраслей. Переоценке подлежат все основные средства, числящиеся на балансе, независимо от их технического состояния, кроме стоимости земельных участков и библиотечных фондов.

Восстановительная стоимость основных средств определяется тремя методами:

- 1. Путем прямого пересчета стоимости объектов в цены, сложившиеся на определенную дату на новые объекты, аналогичные оцениваемым и подтвержденные документально. 2. С использованием индексного метода, основанного на применении коэффициентов, учитывающих удорожание объектов основных средств в настоящее время по сравнению с датой ввода. Коэффициенты пересчета разрабатываются Министерством статистики и анализа на определенную дату. При данном методе пересчета восстановительная стоимость по группам основных средств определяется произведением первоначальной стоимости на коэффициент пересчета, значение которого определяется согласно даты их ввода в эксплуатацию. 3. Пересчет стоимости основных средств, изготовленных за рубежом, приобретенных за иностранную валюту, по курсу Национального банка Республики Беларусь на дату переоценки. При этом, стоимость основных средств в валюте определяется с учетом контрактной цены, затрат на таможенное оформление, расходов по доставке и др.

Восстановительная стоимость не отражает износ основных средств, поэтому применяется оценка основных средств по остаточной стоимости.

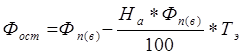

Остаточная стоимость - это первоначальная (или восстановительная) стоимость основных средств за вычетом износа. Остаточная стоимость (Фост) характеризует неамортизированную часть стоимости основных средств, т. е. стоимость, еще не перенесенную на готовые изделия.

Где: На - норма амортизации, %;

Тэ - период эксплуатации основных средств, годы.

Этот метод оценки применяется при реализации основных средств бывших в эксплуатации, а также при обосновании целесообразности замены объектов основных средств.

Поскольку состав и структура основных средств меняется по мере их поступления и выбытия, то возникает необходимость определения среднегодовой стоимости объектов основных средств.

Среднегодовая стоимость (Фсг) определяется исходя из стоимости основных средств на начало года (Фнг), планируемого их ввода (Фвн) и выбытия (Фвыб) за расчетный период:

Где: Тi - число полных месяцев с момента ввода основных средств до конца года;

Тj - число полных месяцев с момента выбытия основных средств до конца года;

N - число вводов основных фондов;

M - число выводов.

Среднегодовая стоимость применяется для расчета амортизационных отчислений по группам основных средств и общих показателей эффективности их использования.

Похожие статьи

-

В процессе хозяйственной деятельности гостиничных и ресторанных предприятий необходимо формировать оборотные средства. Оборотные средства - 1) это...

-

Расчет показателей эффективности использования основных и оборотных средств Расчет показателей эффективности использования основных средств. Основными...

-

Основные фонды предприятия - Себестоимость и оптовая цена продукции

Основные фонды - это средства труда, которые многократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, постепенно...

-

Состав и структура основных производственных фондов. Их оценка и учет в процессе хозяйственной деятельности Основные производственные фонды (далее ОПФ) -...

-

Анализ использования основных средств - Анализ хозяйственной деятельности предприятия

Основные производственные фонды - это часть имущества предприятия, используемая в качестве средств труда при производстве продукции в течение длительного...

-

Для анализа состава и структуры основных фондов, а так же их технического состояния составим следующие таблицы: Таблица 2.2.1 - Доля ОС в структуре...

-

Расчет установленной мощности ( Р уст ), потребляемой всеми видами оборудования, производится в табличной форме (табл. 6.1). Таблица 6.1 - Расчет...

-

Результаты производственно-хозяйственной деятельности любого производственно-хозяйственного подразделения (предприятие, цех, участок) оцениваются с...

-

На основе данных балансов основных фондов как по балансовой стоимости, так и по стоимости за вычетом износа можно рассчитать целый ряд показателей,...

-

Расчет и анализ динамики основных экономических показателей деятельности фирмы - Экономика фирмы

В число видов экономических показателей деятельности фирмы входят: Абсолютные (объемные): - натуральные и стоимостные; 2) относительные : - качественные...

-

Все оборудование организации подразделяется: - на наличное; - на установленное; - на действующее. К наличному оборудованию относится все...

-

Совершенствование структуры основных фондов, как правило, непосредственно связано с их рациональным использованием. Основные фонды ГУП ВО...

-

Совершенствование структуры основных фондов, как правило, непосредственно связано с их рациональным использованием. Основные фонды ГУП ВО...

-

Задание 5. Анализ состояния и использования основных производственных фондов - Экономический анализ

По данным годового отчета предприятия: 1. Определить основные плановые и фактические показатели, характеризующие техническое состояние и использование...

-

Методика анализа использования основных производственных фондов на предприятии Этот анализ проводится в целях изучения динамики общего их объема и...

-

План по труду и заработной плате является одним из разделов годового плана предприятия, в котором планируются численность по всем категориям промышленно...

-

Цена представляет собой денежное выражение стоимости изделия. Она выступает важнейшим экономическим рычагом, с помощью которого можно воздействовать на...

-

Производственная структура швейного предприятия - это входящие в его состав цеха, участки, отделы, их количество, занимаемые ими площади, порядок их...

-

Расчет стоимости оборудования оформляется в таблице 6.1. Таблица 6.1 - Расчет балансовой стоимости оборудования Вид оборудования Количество Оборудования,...

-

Таблица 2 № Наименование фонда Стоимость основных средств на конец года, тыс. руб. Структура основных средств в % Отклонение отчетного года от базисного...

-

Оборотные средства предприятия, их состав и структура Оборотный капитал дебиторский запас Наряду с основными фондами для работы предприятия имеет...

-

Структура основных средств характеризуется соотношением между отдельными видами основных средств. Структура показывает какую долю в процентах занимает...

-

Расчет стоимости здания Фср. г = S x Ц S - Площадь здания - 1035, Ц - Цена за м2 20000, Фср. г = 1030х20.000. Стоимость здания =20.600.000 руб. Стоимость...

-

Сумма налога на недвижимость определяется по формуле (10.7): , (10.7) Где Нндв - ставка налога на недвижимость, % в год; Опр - остаточная стоимость...

-

Основные фонды предприятия. Характеристика и оценка их использования - Экономика предприятия

Финансовый хозяйственный фонд Основные производственные фонды - это часть средств производства, которая в производственном процессе выполняет функции...

-

Анализ эффективности использования основного капитала Сгруппируем данные для расчета показателей оборачиваемости основного капитала предприятия. Расчет...

-

В состав расходов на содержание оборудования включают: Ѕ амортизацию оборудования; Ѕ ремонтные материалы и запчасти; Ѕ смазочные и обтирочные материалы;...

-

Показатели движения трудовых ресурсов. Численность работников является важнейшим количественным показателем, характеризующим состояние и движение...

-

Основные средства. Нематериальные активы. Инвестиции - Туристическое агентство "Лентяй"

Основные средства - это совокупность материально - вещественных ценностей, используемых туристическим предприятием более года и переносящие свою...

-

Структура, динамика и фондоотдача основных производственных средств -- факторы, влияющие на уровень рентабельности и финансовое состояние предприятий....

-

Амортизационная политика предприятия в значительной степени отражает амортизационную политику государства на различных этапах его экономического...

-

Выводы по курсовой работе - Расчет свободной отпускной цены швейного изделия

Целью курсовой работы является расчет основных технико-экономических показателей по пошиву платья женского. Анализ таблицы 9 показывает, что в структуре...

-

Себестоимость - важный показатель, обобщающий работу предприятия, экономическую эффективность производства. Он отражает степень использования...

-

Понятие, состав и структура трудовых ресурсов предприятия Труд - это целесообразная деятельность человека, в процессе которой создаются материальные и...

-

Показатели статистики цен - Методы расчета валового внутреннего продукта

Цена - важнейший стоимостной измеритель. На цену оказывают влияние отраслевые пропорции, системы распределения национального дохода, налогообложения и...

-

В данном разделе курсового проекта осуществляется обобщение всех показателей, рассчитанных ранее, которые сводятся в таблицу 10.1. Таблица 10.1 -...

-

. Расчет цены человека/ час. Цена чел/час = S х 1,2. S - Себестоимость. 1,2 - Рентабельность (20%). Ценачел/час = 399 х 1,2 =478,8 руб./час. Доход -...

-

Сущность, виды и факторы рентабельности Общеизвестно, что результаты деятельности предприятий могут быть оценены различными показателями, такими, как...

-

Эффективность использования основных фондов оценивается системой показателей (рис. 2). Одним из важнейших среди них является фондоотдача (Фот). Она...

-

Оборотные средства предприятия - Себестоимость и оптовая цена продукции

Оборотные средства предприятия представляют собой стоимостную оценку оборотных производственных фондов и фондов обращения. Оборотные средства...

Теоретическая часть. Основные средства организации: сущность, состав и структура. Показатели и пути улучшения использования основных средств организации - Расчет свободной отпускной цены швейного изделия