Общая оценка структуры динамики бухгалтерского баланса - Методика анализа финансово-экономического состояния предприятия

Анализ финансово-экономического состояния предприятия начинается с изучения бухгалтерского баланса, его структуры, состава и динамики. Для этого необходимо рассмотреть следующие вопросы:

- Ш Основные концепции баланса Ш Значение и функции баланса Ш Строение бухгалтерского баланса

Начнем с простого и наиболее общего определения бухгалтерского баланса.

Бухгалтерский баланс - это информация о финансовом положении хозяйствующей единицы на определенный момент времени, отражающая стоимость имущества предприятия и стоимость источников финансирования.

В балансе предприятия заложены основополагающие концепции бухгалтерского учета:

- 1. Концепция денежного измерения. В отчетности регистрируется только та информация, которая может быть представлена в денежном выражении. 2. Концепция обособленного предприятия. Учет хозяйственной деятельности организации ведется непрерывно с момента ее регистрации в качестве юридического лица. 3. Концепция действующего предприятия. Допускается, что период времени, в течение которого будет существовать предприятие, неизвестен, и что его ликвидация не намечается. Иными словами, хозяйствующий субъект является действующим предприятием и в дальнейшем будет продолжать функционировать. 4. Концепция учета по стоимости. Имущество предприятия (активы) вносятся в учетные регистры по оплаченной цене приобретения, т. е. по стоимости. Эта стоимость является основной для последующего учета актива. 5. Концепция двойственности учета (двойной записи). Все активы предприятия могут быть востребованы их владельцами или кредиторами, и общая сумма этих претензий не может превышать сумму востребованных активов. Это означает, что активы и пассивы равны.

Наряду с основополагающими концепциями должны быть соблюдены и такие: существенность, осторожность, осмотрительность, консерватизм, доброкачественность учетной информации.

Бухгалтерский баланс - Способ отражения в денежной форме состояния, размещения, использования средств предприятия по их отношению к источником финансирования. По форме баланс представляет собой два ряда чисел, итоги которых равны между собой, поэтому важнейшим внешним признаком правильного бухгалтерского баланса является соблюдение принципа равновесия сторон.

В рыночной экономике бухгалтерский баланс - основной источник информации, с помощью которого широкий круг пользователей может:

Ь Ознакомится с имущественным состоянием хозяйствующего субъекта;

Ь Определить состоятельность предприятия: сумеет ли организация выполнить свои обязательства перед третьими лицами - акционерами, инвесторами, кредиторами, покупателями и др.;

Ь Определить конечный финансовый результат работы предприятия и др.

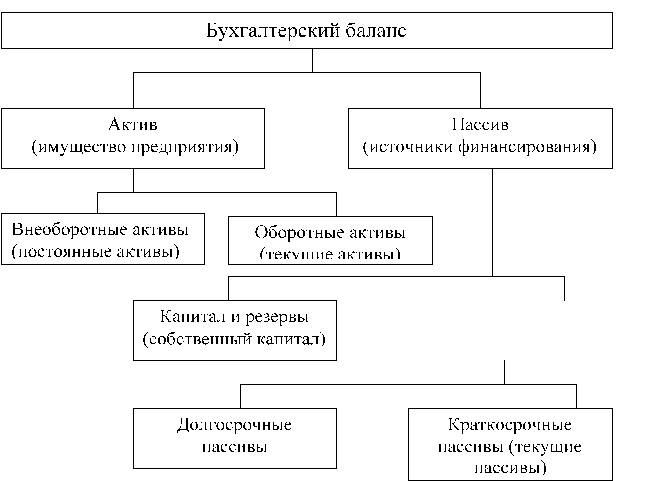

Строение бухгалтерского баланса таково, что основные части баланса (актив, пассив) и их статьи сгруппированы определенным образом (рис. 1). Это необходимо для выполнения аналитических исследований и оценки структуры актива и пассива.

Рис. 1. Структура бухгалтерского баланса

1.1 Актив баланса

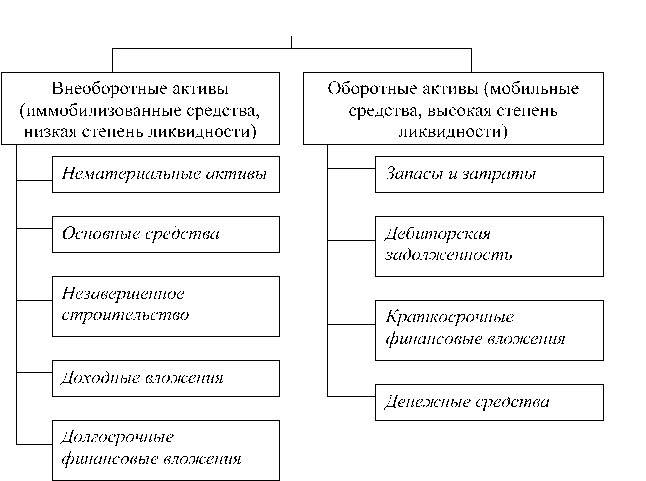

Под активами обычно понимают имущество (ресурсы предприятия), в которое инвестированы деньги. Статьи актива располагают в зависимости от степени ликвидности (подвижности) имущества, т. е. от того, на сколько быстро данный вид актива может приобрести денежную форму. Разделы актива баланса также строятся в порядке возрастания ликвидности (рис. 2).

- 1. Внеоборотные активы (иммобилизованные средства):

- - нематериальные активы (патенты, авторские права, лицензии, торговые марки и другие ценные, но не овеществленные активы, контролируемые предприятием); - основные средства (имущество, здания, оборудование, земля, т. е. материальные активы с относительно долгим сроком полезной службы); - капиталовложения (незавершенное строительство, долгосрочные финансовые вложения и др. ж).

- - запасы товарно-материальных ценностей и затраты (совокупность статей, которые характеризуют имущество А) хранящиеся для реализации; Б) находящееся в процессе производства для реализации; В) постоянно расходующиеся на производство продукции); - дебиторская задолженность; - краткосрочные финансовые вложения (капиталовложения в ценные бумаги, инвестиции и др.); - денежные средства.

Оборотные активы более ликвидные, чем внеоборотные. Это обусловлено тем, что внеоборотные активы представляют собой ту часть имущества предприятия, которая не предназначена для продажи, а постоянно используется для производства, хранения и транспортировки продукции. Оборотные активы участвуют в постоянном цикле превращения их в денежные средства. В свою очередь, их также можно разделить по степени ликвидности: наиболее ликвидные оборотные активы - денежные средства, ценные бумаги, далее по степени убывающей ликвидности следует дебиторская задолженность, запаса и затраты.

Рис. 2.

Похожие статьи

-

Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, т. е. о вложении его в конкретное имущество и материальные...

-

Для осмысления общей картины изменения финансового состояния весьма важны показатели структурной динамики баланса. Сопоставляя структуры изменений в...

-

Бухгалтерский баланс как источник информации для оценки финансового состояния организации Бухгалтерский баланс - основной источник информации для анализа...

-

Анализ динамики состава и структуры активов баланса дает возможность установить абсолютного и относительного прироста или уменьшения всего имущества...

-

Организационно-правовая характеристика предприятия ПАО "Аэрофлот" Публичное акционерное общество "Аэрофлот - российские авиалинии". Местонахождения...

-

Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько...

-

Бухгалтерский баланс юридический Важнейшим элементом бухгалтерского учета является бухгалтерский баланс. Бухгалтерский баланс - способ экономической...

-

В бухгалтерском учете термином "баланс" (bis - дважды и lanx - чаша весов, двучашие) пользуются: - говоря о равенстве итогов, когда равны итоги...

-

Причины увеличения или уменьшения имущества предприятия устанавливают, изучая изменения в составе источников его образования. Поступление, приобретение,...

-

Оценка структуры, динамики активов предприятия (группировка активов по степени мобильности и ликвидности средств) Структура актива баланса представляет...

-

Анализ сравнительного аналитического баланса Используя исходные данные бухгалтерского баланса Ф№1 составлен развернутый сравнительный аналитический...

-

Анализ ликвидности баланса предприятия Рыночные условия хозяйствования обязывают предприятие в любой период времени иметь возможность срочно погасить...

-

Финансовое состояние предприятия - это совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов. Основная цель...

-

Роль анализа как средства управления экономикой многократно возросла с появлением новых организационно-правовых форм инновационных методов управления,...

-

Из всех форм бухгалтерской отчетности важнейшей является баланс. Бухгалтерский баланс характеризует в денежной оценке финансовое положение организации по...

-

Бухгалтерский баланс как основной источник проведения анализа Бухгалтерский баланс является одним из способов обобщения, с одной стороны, состава и...

-

Для оценки финансовой устойчивости предприятия проводят ее углубленный анализ. В практике анализа финансового состояния применяют как абсолютные, так и...

-

Бухгалтерский баланс предприятия содержит в себе сведения об имеющихся у него активах, обязательствах и капитале по состоянию на определенную дату. В...

-

Финансовое состояние характеризует наличие, размещение и использование финансовых ресурсов организации. Оно характеризует положение финансовых ресурсов...

-

Бухгалтерский баланс как источник информации для финансового анализа и управления предприятием Данные бухгалтерского баланса являются часто главным...

-

Бухгалтерский аппарат, его структура и функции. Должностные обязанности работников бухгалтерии К ведению бухгалтерского учета на всех предприятиях не...

-

Понятие назначения и виды бухгалтерского баланса В условиях рыночной экономики бухгалтерская отчетность хозяйствующих субъектов становится основным...

-

С точки зрения управления, экономический анализ представляет собой этап предшествующий принятию решения, цель которого: дать правильную оценку состояния...

-

На современном этапе развития экономики вопрос анализа финансового состояния предприятия с целью дальнейшего совершенствования системы управления им...

-

Как показали результаты проведенного анализа, организация имеет ряд недостатков: 1) неудовлетворительная структура активов (имущества), которая...

-

Общая оценка динамики и структуры статей бухгалтерского баланса - Финансовый анализ предприятия

Под финансовым положением или состоянием организации понимают ее способность обеспечить процесс хозяйственной деятельности финансовыми ресурсами и...

-

Основные средства отражаются в бухгалтерском учете и отчетности в денежной оценке. От правильности и достоверности их оценки зависит точность исчисления...

-

Заключение - Бухгалтерский баланс предприятия по производству продукции

Договор аренды - один из самых распространенных договоров, применяемых в хозяйственной деятельности различными предприятиями и индивидуальными...

-

Бухгалтерский баланс - Бухгалтерский учет на предприятии

Имущество предприятия по источникам классифицируется на бюджетные, внебюджетные и целевые. Баланс - система показателей, сгруппированных в сводную...

-

Понятие, классификация и оценка основных средств Основные средства - это совокупность материально-вещественных ценностей, используемых в качестве средств...

-

После общей характеристики финансового положения на основе изучения состава, структуры и динамики активов финансовой отчетности предприятия и источников...

-

ООО "БольшойАвтоРемСервис" - крупнейший в Казани автосервис по ремонту грузовых и легковых автомобилей. Предприятие оснащено современным оборудованием,...

-

Для ведения бухгалтерского учета в ТОО "Кайбагор - уны" предусмотрена штатная единица главного бухгалтера. Ведением кассовых операций, а также оказанием...

-

Анализ финансового состояния по данным бухгалтерского учета Финансовое состояние предприятия характеризуется системой показателей, отражающих наличие,...

-

Реализация планов предприятия определяется его финансовой устойчивостью и платежными возможностями компании. Для того чтобы знать возможности предприятия...

-

Оценка динамики и структуры статей финансовой отчетности предприятия Таблица 1. Вертикальный и горизонтальный анализ актива баланса Актив Код 2008 2009...

-

Исследование структуры пассива баланса позволяет установить одну из возможных причин финансовой неустойчивости предприятия, приведшей к его...

-

Система нормативного регулирования бухгалтерского учета в Российской Федерации включает четыре уровня документов, имеющих различную юридическую силу....

-

Основными источниками информации для анализа оборотных активов предприятия являются бухгалтерский баланс (форма №1) и Отчет о прибылях и убытках (форма...

-

Бухгалтерский баланс - Учет коммерческих расходов

Бухгалтерский баланс способ экономической группировки и обобщенного отражения в стоимостном выражении хозяйственных средств и имущества предприятия, а...

Общая оценка структуры динамики бухгалтерского баланса - Методика анализа финансово-экономического состояния предприятия