Внешние факторы, воздействующие на рынок ценных бумаг - Изучение динамики рынка ценных бумаг Российской Федерации

Попытки прогнозировать динамику рынка ценных бумаг даже в краткосрочном плане связаны со значительными трудностями. Исследователи прогнозировали финансовый кризис в России в 1998 г., но никто не ожидал таких масштабов потерь, никто не предсказывал рост российской экономики в 1999-2000 гг., никто не ожидал стремительного взлета цен на нефть в 1999-2000 гг. и т. п. Предлагаются следующие факторы, воздействующие на российский рынок ценных бумаг Аршавский, А. Ю. Рынок ценных бумаг: Учебник для бакалавров / Н. И. Берзон, Д. М. Касаткин, А. Ю. Аршавский. - М.: Юрайт, 2013. - 436 c.:

- 1) влияние длительных циклов, в рамках которых функционируют мировые финансовые рынки, 2) воздействие цен на нефть, 3) влияние рынков-лидеров и взаимозависимость формирующихся рынков; 4) конкуренция национальных рынков и уход торговой активности на западные фондовые рынки.

Многие годы ведутся дискуссии по поводу того, как и за какое время рынок акций, как барометр, предсказывает падение производства, доходов или, наоборот, экономический рост в макроэкономике.

Предмет дискуссий, несмотря на кажущуюся очевидность ответов, вытекающих из общего порядка вещей, не так уж прост, если вспомнить рапорты об успехах в развитии рынков ценных бумаг (прежде всего, emerging markets - формирующихся рынков), которыми пестрели финансовая (в том числе российская) пресса и отчеты международных и правительственных (в том числе российских) организаций в конце 80-90-х годов.

Главный акцент делался на роли финансового сектора, в том числе рынков ценных бумаг, в экономическом развитии. В самом финансовом мышлении утверждалось ощущение опережающего, стремительного развития финансовых рынков, подталкивающего рост производства. По расчетам Б. Б. Рубцова, показатель Капитализация мирового рынка акций/мировой ВВП изменился с 1980 по 1998 гг. с 23 до 91 %. И в то же самое время в хозяйствах индустриальных и развивающихся стран медленно готовился очередной экономический поворот, приведший к финансовым кризисам конца 90-х годов.

В 1995-1997 гг., в период продолжения экономического кризиса в России и одновременно бума на рынке российских ценных бумаг, этот рынок неоднократно объявлялся лучшим в мире по итогам года, наиболее быстро растущим, очень перспективным, хотя экономическая обстановка в стране была крайне тяжелой, прибыли и инвестиции падали. Как следствие, в конце 1997 - середине 1998 гг. спекулятивный бум закончился крахом рынка, который оказался тяжелее и продолжительнее фондовых кризисов в тех странах, в которых кризисы 1997-1998 гг. происходили на фоне развития экономики.

В этой связи возникает вопрос, не только теоретический, но и имеющий прямое отношение к будущему российского фондового рынка - о влиянии долго - и краткосрочных экономических циклов на движение рынков ценных бумаг. И соответственно, о той политике, которой должно придерживаться российское государство для того, чтобы в числе других экономических целей содействовать восстановлению отечественного рынка ценных бумаг.

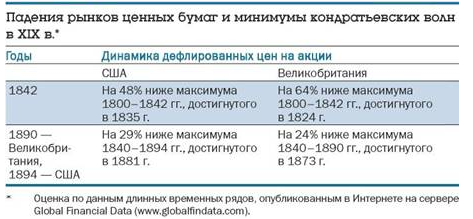

Век XIX. Сравнение кондратьевских волн, датировка которых в XIX в. является признанной, с конъюнктурой рынков ценных бумаг дает следующее. В середине 40-х годов и в начале 90-х годов XIX в., на которые, по традиционной оценке, приходятся минимумы первой и второй кондратьевских волн, рынки акций США и Великобритании испытывали серьезные потрясения (Рисунок 1). Более точное исследование требует серьезного анализа.

Рисунок 1. Падения рынков ценных бумаг и минимумы кондратьевских волн в XIX

Более точная идентификация движения рынков акций с волнами Н. Кондратьева или С. Кузнеца (18-летние колебания) требует дополнительных исследований. И колебания рынка акций США в 1800-1949 гг., и динамика рынка акций Великобритании в том же периоде указывают на длинные волны, которые могут быть интерпретированы в соответствии с этапами экономического развития той или иной страны.

Плоские волны первой половины XIX в. в США (Рисунок 2) соответствуют более замедленному экономическому развитию страны, характерному для этого периода. На период гражданской войны 60-х годов XIX в. приходится резкий спад в динамике рынка акций (1857-1861 гг. - минимальные значения, относящиеся к периоду 1800-1949 гг.). Этап быстрого экономического роста, начавшийся в экономике США с 60-х годов XIX в., однозначно соответствует быстрому росту рынка акций, который приостановился в сложные 90-е годы XIX в.

Рисунок 2. Длинные волны на рынке акций США в 1800-1949 гг.

Опережающее индустриальное развитие Великобритании, первенство в совершении промышленной революции проявилось в двух ярко выраженных длительных волнах в конъюнктуре рынка акций, возникших в течение XIX в. (Рисунок 3) и соответствующих двум волнам индустриализации, приходящимся на первую и вторую половину XIX в.

Этап быстрой индустриализации и высокого экономического роста Германии, начавшийся с 70-х годов XIX в., на рынке акций проявился в росте их стоимости на конец 1900 г. на 64 % в сравнении с 1869 г. (на конец 1911 г. - на 93 %).

Синхронность колебаний рынков ценных бумаг, волновой характер их конъюнктуры и наличие длинных циклов в фондовой сфере, жесткая обусловленность движения рынков ценных бумаг циклами, в рамках которых - и в теснейшей взаимосвязи - развиваются рыночные экономики, постепенное усиление их взаимозависимости (глобализация рынков) - все эти явления хорошо прослеживаются с конца 90-х годов прошлого века на примере крупнейших индустриальных стран.

Первая волна - наблюдаемый с конца XIX в. (примерно с середины 90-х годов) экономический подъем, продолжавшийся до 1914-1916 гг., сменившийся послевоенным спадом в 1917-1921 гг. Рынки акций повторяли это волнообразное движение: 2/3 наблюдаемых рынков акций испытывали рост в период подъема и 100 % рынков находились в падении в послевоенный период.

Вторая волна - экономический подъем 20-х годов с последующим кризисом 30-х годов, военной экономикой и послевоенным спадом 40-х годов. Рынки акций вновь повторили волнообразное движение: 2/3 рынков акций имели повышательную конъюнктуру в период роста и 87 % рынков имели отрицательную динамику при нисходящем движении экономики.

Третья волна - рост индустриальных экономик в 50-60-е гг. с последующими экономическими трудностями 70-х годов. Рынки акций в своем движении последовали за волной: 94 % наблюдаемых рынков акций испытали рост в 50-е годы и 60 % рынков - в 60-е годы притом, что 94 % рынков акций характеризовались падением в 70-е годы.

Четвертая волна - повышательное экономическое движение в 80-е - до середины 90-х годов, сменившееся кризисами конца 90-х годов. Рынки акций также демонстрировали волновое движение: к середине 90-х годов 66 % наблюдаемых рынков акций находились на подъеме вслед за ростом лежащих в их основе экономик.

Таким образом, можно выявить следующие черты динамики рынка ценных бумаг за указанный период:

- 1. Наличие длинных (в несколько десятилетий) волн в динамике рынков ценных бумаг; 2. Сильную обусловленность длинных циклов в движении рынков ценных бумаг длительными (в несколько десятилетий) волнами, в рамках которых развиваются рыночные экономики; 3. Высокую степень синхронности колебаний рынков ценных бумаг различных стран, усиление взаимозависимости (глобализацию) рынков в течение последних 100 лет. В 1899-1949 гг. рынки совершали синхронные колебания в 76 % из 59 наблюдений (в качестве основы для сравнения рынков был выбран рынок акций США, наблюдения охватывают 15 стран на 5 дат, при этом в 16 случаях данные отсутствовали). Синхронность колебаний рынков акций в 1949-1995 гг. характеризуется тем, что в 83 % из 75 наблюдений движение рынков имело одинаковое (совместный рост или совместное падение) направление; 4. Возможность того, что в первом десятилетии XXI в. осуществится масштабное понижательное движение экономик и, как следствие, рынков ценных бумаг (завершение четвертой волны), которое затронет основную часть индустриального мира.

Таким образом, данные показывают, что в долгосрочном плане положительная динамика (как и, вообще, позитивное развитие) рынков ценных бумаг невозможна вне растущей экономики. Динамика фондовых рынков производна от долгосрочных экономических циклов.

Следствия для России, вытекающие из анализа:

- 1. С высокой степенью вероятности движение рынка ценных бумаг в России (и российской экономики в целом, в той мере, в какой на нее не воздействуют внутренние факторы) будет определяться длительными экономическими волнами, в которых существуют мировые рынки ценных бумаг и которые отражают длинные волны в развитии мировой экономики; 2. В этой связи важнейшее значение имеет то, что текущая длинная волна, в том состоянии, в каком она подошла к концу 90-х годов, по оценке, может в ближайшее десятилетие иметь понижающийся склон (отрицательная финансовая и экономическая динамика), что создаст фундаментальный внешний фактор, постоянно, негативно и с определяющей силой воздействующий на состояние российского рынка ценных бумаг (например, через приток внешних инвестиций).

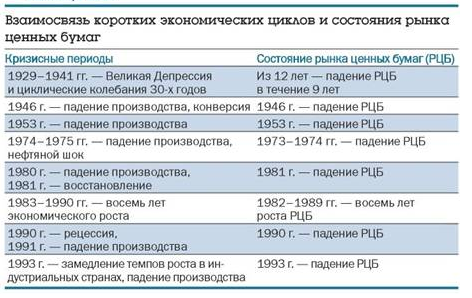

Короткие экономические циклы. Не менее жестко, чем в длительных циклах, зависимость рынка акций от циклического развития экономики проявляется при текущих изменениях экономической конъюнктуры (которые накладываются на длительные циклы). Примеры такой зависимости дает рынок акций США (Рисунок 3).

Рисунок 3. Взаимосвязь коротких экономических циклов и состояния рынка ценных бумаг

Похожие статьи

-

Динамика рынка ценных бумаг Российской Федерации Рынок ценных бумаг является центральным звеном финансового рынка, осуществляющего превращение сбережений...

-

Заключение - Изучение динамики рынка ценных бумаг Российской Федерации

Рынок ценных бумаг - часть финансового рынка, где осуществляется эмиссия и обращение ценных бумаг, то есть специальных документов, которые имеют...

-

Как любая быстрорастущая система рынок ценных бумаг сталкивается с рядом проблем, многие из которых имеют первоочередную важность. Можно выделить...

-

Анализ современного состояния рынка ценных бумаг России Фондовый рынок является чутким барометром состояния экономики. Ныне основными целями на...

-

Введение - Изучение динамики рынка ценных бумаг Российской Федерации

Возрастающий интерес к динамике вызван современным этапом развития экономики в стране. Это требует глубоких экономических знаний в области сбора,...

-

Заключение - Рынок ценных бумаг в Российской Федерации

В результате проделанной работы был проведен анализ деятельности банков на рынке ценных бумаг и разработаны рекомендаций по развитию рынка ценных бумаг в...

-

Введение - Рынок ценных бумаг в Российской Федерации

Актуальность настоящего исследования определяется ролью в современной экономике рынка ценных бумаг как универсального механизма перемещения капитала,...

-

Анализ портфеля ценных бумаг ОАО "Сбербанк РФ" - Рынок ценных бумаг в Российской Федерации

Начиная с 1991 г. Сбербанком России выпускаются обыкновенные и привилегированные акции. В 2010 году общее количество размещенных акций составляет: -...

-

Эмиссионная деятельность банка - Рынок ценных бумаг в Российской Федерации

Эмиссия ценных бумаг - установленная законодательством последовательность действий эмитента по размещению ценных бумаг. Эмиссионная ценная бумага - любая...

-

Рынок ценных бумаг как часть финансового рынка По структуре финансовый рынок делится на три взаимосвязанных и дополняющих друг друга, но отдельно...

-

Инвестиционные операции с акциями. - Рынок ценных бумаг в Российской Федерации

На российском рынке корпоративных ценных бумаг объектом инвестиций преимущественно являются акции. Цели проведения операций: 1. Долговременные инвестиции...

-

Ценные бумаги как объект инвестирования - Рынок ценных бумаг в Российской Федерации

Инвестирование в ценные бумаги является относительно новым явлением в отечественной экономике. Поскольку в советское время не функционировал финансовый...

-

Понятие ценных бумаг и их классификация - Рынок ценных бумаг в Российской Федерации

Гражданский кодекс Российской Федерации (далее - ГК РФ) предусматривает, что ценной бумагой является документ, удостоверяющий с соблюдением установленной...

-

Степень развитости первичного рынка ценных бумаг различна и зависит от развития экономики в целом, кредитно-финансовой системы, сложившейся традиции...

-

Анализ проблем развития Российского рынка акций Существующий в настоящее время в России рынок акций является типичным крупным развивающимся рынком. Он...

-

Понятие, структура и функции рынка ценных бумаг Рынок ценных бумаг - часть финансового рынка, где осуществляется эмиссия и обращение ценных бумаг, то...

-

Одним из важнейших условий успешного функционирования финансового рынка является обеспечение защиты прав потребителей финансовых услуг. При этом такая...

-

В истории развития современного российского рынка акций условно можно выделить три этапа. Первый этап (1990-1992). В этот период были созданы предпосылки...

-

Заключение - Анализ рынка ценных бумаг

Ценные бумаги - необходимый атрибут всякого рыночного хозяйства. Ранее во внутреннем гражданском обороте находилось лишь минимальное количество ценных...

-

Прогноз российского рынка ценных бумаг на 2008 год - Анализ рынка ценных бумаг

Более вероятным сценарием на российском фондовом рынке в 2008 г. представляется продолжение роста цен акций. Повышение индексов российского рынка может...

-

Под доходностью ценных бумаг понимается возможность, способность ценной бумаги приносить доходы. Она рассчитывается в виде процентной ставки исходя из...

-

Виды ценных бумаг, обращаемых на Р. Ц. Б - Операции коммерческих банков на рынке ценных бумаг

Объектом купли-продажи на фондовом рынке являются разнообразные ценные бумаги. В зависимости от формы предоставления капитала и способа выплаты дохода...

-

Экономическое содержание рынка ценных бумаг В экономике рыночного типа широкое развитие получил такой механизм регулирования экономических процессов, как...

-

Развитие и сущность рынка ценных бумаг Возрождение рынка ценных бумаг воскресило и ввело в жизнь множество новых понятий и терминов. Определение же самих...

-

Коммерческие банки - участники рынка ценных бумаг - Рынок ценных бумаг в Российской Федерации

Легальное понятие "банк" дано в федеральном законе "О банках и банковской деятельности", которое может быть раскрыто через следующие признаки: 1) банк...

-

Проблемы развития операций банков с ценными бумагами Участие коммерческих банков на рынке корпоративных ценных бумаг, прежде всего акций - ключевая...

-

Понятие, сущность и структура рынка ценных бумаг - Фундаментальные понятия рынка ценных бумаг

Ценные бумаги - сложное, многообразное и противоречивое экономическое явление. Одни из них появились очень давно, в 12-13 веках, как, например, векселя,...

-

Экономическое развитие всех стран подчинено объективным законам, и любое развитие как национальной экономики в целом, так и ее секторов, проходит через...

-

Сущность, функции и значение рынка ценных бумаг - Рынок ценных бумаг

Рынок ценных бумаг - это экономические отношения между участниками рынка по поводу выпуска и обращения ценных бумаг. Рынок ценных бумаг представляет...

-

Заключение - Проблемы и перспективы российского фондового рынка

Данная курсовая работа посвящена проблемам российского фондового рынка и перспективам его развития. Были рассмотрены основные понятия рынка ценных бумаг....

-

Понятие ценных бумаг Ценные бумаги являются товаром, который обращается на фондовом рынке. Поэтому, прежде чем перейти к рассмотрению особенностей...

-

Инвестиции, являясь целенаправленной деятельностью, представляют процесс создания, накопления и вложения капитала с целью получения доходов в будущем по...

-

Введение - Внебиржевой (первичный) рынок ценных бумаг

В настоящее время в ведущих западных странах с развитой экономикой существуют, действуют и развиваются три рынка ценных бумаг: внебиржевой (первичный),...

-

Понятие рынка ценных бумаг и основные участники ценных бумаг Ценные бумаги представляют собой документы, удостоверяющие выраженные в них имущественные...

-

Сущность рынка ценных бумаг Рынок ценных бумаг - составная часть финансового рынка, назначение которого - трансформировать сбережения в инвестиции; это...

-

Рынок ценных бумаг - Анализ рынка ценных бумаг

- это составная часть финансового рынка, на котором осуществляются операции по купли-продажи и эмиссии ценных бумаг. Функции рынка ценных бумаг : 1....

-

Характеристика финансово-хозяйственной деятельности ОАО "Сбербанка РФ" Сбербанк России является крупнейшим банком Российской Федерации и СНГ. Его активы...

-

Финансовые риски, связанные с ценными бумагами - Фундаментальные понятия рынка ценных бумаг

Вся экономическая деятельность связана с риском. Почему? Для ответа на этот вопрос необходимо разобраться в том, а что же такое риск? Риск - это...

-

Заключение - Роль коммерческих банков на рынке ценных бумаг

В последнее время российский рынок ценных бумаг переживает бурное развитие. Коммерческие банки играют на нем одну из важнейших ролей. Они могут выступать...

-

Введение - Операции коммерческих банков на рынке ценных бумаг

Рынок ценных бумаг представляет сложную организационно-экономическую систему, и без него невозможно представить современную рыночную экономику. На данном...

Внешние факторы, воздействующие на рынок ценных бумаг - Изучение динамики рынка ценных бумаг Российской Федерации