Природа ссудного процента - Формирование уровня ссудного процента

Ссудный процент - объективная экономическая категория, представляющая собой своеобразную цену ссуженной во временное пользование стоимости. Его возникновение обусловлено наличием товарно-денежных отношений, которые, в свою очередь, определяются отношениями собственности. Ссудный процент возникает там, где отдельный собственник передает другому определенную стоимость во временное пользование с целью ее производительного потребления. Эта стоимость обладает чертами товара. Ее потребительная стоимость (полезность) состоит в производстве прибыли, которая, с одной стороны, составляет доход производителя; с другой - кредитора (в форме процента).

Движение ссужаемой стоимости таково:

Д-Д', т. е.Д'-Д=?Д,

Где:

Д - ссужаемая стоимость;

Д' - наращенная сумма долга;

?Д - приращение к ссуде, выступающее в виде платы за кредит.

Для кредитора цель сделки состоит в получении определенного дохода на ссуженную стоимость; предприниматель привлекает средства также с целью увеличения прибыли. Ее размер зависит от цены продукции и затрат на ее производство, т. е. от себестоимости продукции, представляющей затраты живого и овеществленного труда. Когда предприниматель привлекает заемные средства, то из прибыли он должен уплатить проценты. Если исходить из принципа равного дохода на вложенные средства, то на один рубль заемных средств приходится величина прибыли, соответствующая доходности собственных вложений. Столкновение интересов собственника средств и предпринимателя, пускающего их в оборот, приводит к разделению прибыли на вложенные средства между заемщиком и кредитором. Доля последнего выступает в форме ссудного процента.

В экономической литературе советского периода (особенно 20-30-е гг.) ссудный процент чаще всего воспринимался как средство снижения себестоимости продукции. Действительно, ссудный процент включался в себестоимость продукции. Поэтому его трактовка как элемента себестоимости не кажется противоестественной. Тем не менее, при данной характеристике ссудного процента теряется его специфика. В основу себестоимости продукции входит не только ссудный процент, но и другие компоненты. Более того, стоимость живого и овеществленного труда имеет более высокий удельный вес, поэтому экономия именно данных издержек представляла бы наиболее ощутимое средство снижения себестоимости товаров.

Вряд ли убедительно и определение процента как средства возмещения расходов банка, поскольку оно не характеризует сущности ссудного процента, а сведено лишь к определению результатов одного из участников кредитных отношений.

В 80-х гг. в советской экономической литературе главенствующее место заняли теории, определяющие ссудный процент в качестве иррациональной цены кредита.

Развитие рыночных отношений в экономике России определило условия для трансформации функций ссудного процента, присущих ему в системе административного управления: стимулирующей и распределения прибыли в более широкую регулирующую функцию, которая содержит элементы стимулирования и распределения.

Вместе с тем еще не созданы предпосылки, которые позволили бы проценту в полном объеме реализовать функцию регулятора производства, соответствующую рыночным условиям. Если уровень ссудного процента складывается на основе соотношения спроса и предложения кредита, как это характерно для рыночного хозяйства, он должен четко отражать изменение экономической конъюнктуры. Стимулы к дополнительным инвестициям с привлечением кредита будут сохраняться до тех пор, пока ожидаемая рентабельность превышает текущую норму процента или равна ей. Однако данная схема на сегодняшний день не соответствует реальным экономическим условиям. Несмотря на рыночное формирование уровня ссудного процента, ряд процессов (инфляция, экономический кризис, особенности валютного регулирования, неразвитость денежного рынка, монопольное владение государством отдельными отраслями производства) не позволяет проценту выступать эффективным регулятором производства.

Тем не менее, отдельные направления экономического регулирования присущи и современному функционированию ссудного процента. Так, посредством нормы процента уравновешивается соотношение спроса и предложения кредита. Он содействует рациональному сочетанию собственных и заемных средств. В условиях рыночного формирования уровня ссудного процента привлечение в оборот заемных средств является выгодным только при покрытии кредитом временных и необходимых дополнительных потребностей. Всякое излишнее использование кредита снижает общий уровень рентабельности вложений.

Посредством процента осуществляется регулирование объема привлекаемых банком депозитов. Рост потребностей хозяйства в кредитах должен быть покрыт соответствующим приростом банковских депозитов как источников кредитования. Это ведет к повышению ставок депозитного процента до размера, уравновешивающего предложение депозитов и спрос на них со стороны банка. Напротив, при сокращении потребностей хозяйства в кредитах снизятся доходы банка от предоставляемых ссуд. Увеличить прибыль он сможет при сокращении пассивных операций. Таким образом, уменьшение притока ресурсов в кредитную систему выступает реакцией на снижение потребностей хозяйства в заемных средствах.

Процентная политика коммерческого банка уже сегодня направлена на соответствующее управление ликвидностью его баланса.

Дифференциация уровня ссудного процента по активным операциям в зависимости от ликвидности вложений приводит к соответствию спроса на рисковый кредит со стороны заемщиков требованиям ликвидности баланса банков. Аналогично прослеживается роль процента по депозитным операциям как стимула привлечения наиболее устойчивых средств в оборот кредитного учреждения.

Устанавливаемая Центральным банком РФ ставка платы за ресурсы наряду с нормой обязательных резервов и условиями выпуска и обращения государственных ценных бумаг постепенно становится эффективным средством управления коммерческими банками. Не прибегая к прямому регулированию процентной политики последних, Центральный банк РФ определяет единство процентной политики в масштабах хозяйства, стимулируя повышение или понижение процентных ставок.

В целом усиление роли банковского процента в экономике и превращение его в действенный элемент экономического регулирования непосредственно связаны с состоянием экономической ситуации в стране и ходом реформ. Для современных экономических отношений характерно усиление роли банковского процента как результат проявления его регулирующей функции.

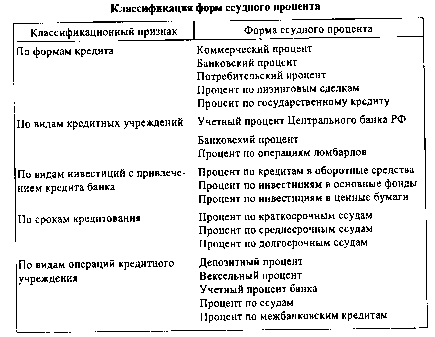

Существуют различные формы ссудного процента, их классификация определяется рядом признаков, в том числе:

- * формами кредита; * видами кредитных учреждений; * видами инвестиций с привлечением кредита; * сроками кредитования; * видами операций кредитного учреждения (табл. 1).

Таблица 1

Для ссудного процента во всех его формах характерен следующий механизм использования:

- * Уровень ссудного процента определяется макроэкономическими факторами: соотношением спроса и предложения средств, степенью доходности на других сегментах финансового рынка, регулирующей направленностью процентной политики Центрального банка РФ, а также зависит от конкретных условий сделок как по привлечению, так и размещению средств. * Центральный банк РФ переходит от прямого административного управления нормой ссудного процента к экономическим методам регулирования уровня платы за кредит: посредством изменения платы за кредит на рефинансирование кредитных учреждений, путем маневрирования нормой обязательных резервов, депонируемых в Центральном банке РФ от суммы привлеченных вкладов, через изменение уровня доходности по операциям с государственными ценными бумагами. * Порядок начисления и взимания процентов определяется договором сторон. Как правило, применяется ежемесячное либо ежеквартальное начисление процентов. * Источник уплаты процента различается в зависимости от характера операции. Так, платежи по краткосрочным ссудам включаются в себестоимость продукции; расходы по долгосрочным и по просроченным кредитам относятся на прибыль предприятия после ее налогообложения.

Похожие статьи

-

Виды ссудного процента, Официальная ставка, Банковские проценты - Ссудный капитал и ссудный процент

Фиксированная Ставка устанавливается один раз на весь период пользования средствами. Плавающий процент состоит из фиксированной величины и части, которая...

-

Состав и структура кредитного портфеля коммерческого банка Одним из наиболее важных элементов деятельности коммерческого банка является формирование...

-

Ссудный процент является своеобразной ценой ссужаемой во временное пользование стоимости. Классификация видов ссудного процента основана на формах...

-

Получение прибыли является основной целью деятельности банка как коммерческого предприятия. Прибыль (убыток) банка является результатом его кредитной,...

-

Функции, Формирование - Ссудный капитал и ссудный процент

Их две: 1. Функция регулирования: распределение средств между различными отраслями, предприятиями, проектами. 2. Стимулирующая: превращение свободного...

-

Понятие прибыли как финансового результата деятельности коммерческого банка Прибыль - это сложная экономическая категория, представляющая собой...

-

Ссудный процент, методы его исчисления Ссудный процент - плата, взимаемая кредитором с заемщика за пользование кредитом (ссудой). Ссудный процент...

-

У каждого банка список услуг, варьируется в зависимости от его направленности, вида и особенностей деятельности. Так что для любого, будь-то частное или...

-

Ссудный капитал и ссудный процент, Сущность, Понятия - Ссудный капитал и ссудный процент

С экономической точки зрения капитал представляет собой средства, которые можно инвестировать в машины и оборудование для производства продукции. Но не у...

-

Кредитная политика как основной инструмент достижения стратегических целей коммерческого банка Кредитная политика коммерческого банка представляет собой...

-

Прибыль -- основной финансовый показатель результативности деятельности банка; размер прибыли банка важен для всех, кто имеет отношение к этой...

-

Ссуда, кредит, заем - их современное трактование Когда в экономической литературе рассматривается проблема кредитных отношений, обычно термины "заем",...

-

Кредитная политика банков второго уровня Кредит способен оказывать активное воздействие на объем и структуру денежной массы, платежного оборота, скорость...

-

Кредит (от лат. Creditum - ссуда, долг) - это предоставление денег или товаров в долг на гарантированных условиях возвратности, платности и срочности....

-

Доходы коммерческого банка складываются из доходов, получаемых им от своей производственной и непроизводственной деятельности. Первые включают в себя...

-

Характеристика и сущность кредита Кредит в переводе с латинского - слово kreditum означает дом, ссуда, доверие. Кредит обслуживает движение капитала....

-

Доходы от кредитных операций в коммерческом банке Банковский кредит является одной из главных статей дохода банков, а также выполняет важные функции в...

-

Факторы - Ссудный капитал и ссудный процент

В условиях рыночной экономики ставка ссудного процента зависит от таких макроэкономических показателей: Текущего уровня накопления капитала и сбережений;...

-

Понятие и сущность доходов и расходов коммерческого банка Доходы банка поглощают расходы, покрывают риски, создают прибыль и обеспечивают формирование...

-

Методы кредитования и формы ссудных счетов - Кредитоспособность заемщика и способы ее определения

Основным элементом в системе банковского кредитования являются методы кредитования, так как они определяют ряд других элементов этой системы, таких, как...

-

Понятие и сущность кредитоспособности. Формирование эффективной кредитной политики банка В условиях рыночной экономики важным источником заемных средств...

-

Механизм формирования прибыли - Аспекты управления прибылью коммерческого банка

Прибыль коммерческого банка является внутренним источником его развития. Поэтому управление прибылью - важная составная часть банковского управления,...

-

Организационно-экономическая характеристика Кабардино-Балкарского регионального филиала ОАО "Россельхозбанк" Открытое акционерное общество "Российский...

-

В целях привлечения ресурсов для своей деятельности коммерческим банкам важно разработать стратегию депозитной политики, исходя из целей и задач...

-

При временной недостаточности ресурсов у банка КБ РФ могут получать кредиты как заемные средства у ЦБРФ, у банков - резидентов и банков - нерезидентов....

-

Анализ ипотечного кредитования - Формирование ипотечного кредитования в России

Кредитная политика банка заключается в определении приоритетных направлений развития и совершенствования банковской деятельности в процессе...

-

К определению сущности депозитной политики нельзя подойти однозначно, так как это явление сложное. В широком смысле слова депозитная политика...

-

Формирование стратегии, ориентированной на повышение прибыли коммерческого банка В данном параграфе дипломной работы предложен ряд мероприятий,...

-

Понятие, классификация и структура доходов банка Источниками доходов коммерческого банка являются различные виды бизнеса. К элементам банковского бизнеса...

-

Основными видами рисков, которым подвержена деятельность группы ВТБ, являются кредитный риск, рыночный риск (включающий риски, связанные с изменением...

-

Коммерческие банки представляют собой частные и государственные банки, проводящие универсальные операции по кредитованию промышленных, торговых и других...

-

Введение - Формирование и развитие депозитного рынка в Казахстане на примере АО "Нурбанк"

На современном этапе экономического развития Казахстан, нуждаясь в огромных инвестициях, еще не полностью использует внутренние инвестиционные...

-

Методология проведения оценки влияния санкций на банковскую систему России Целью данной работы является определение факторов, влияющих на формирование...

-

Достаточно серьезным фактором, ограничивающем кредитование сельского хозяйства, являются специфические риски, с которыми банки сталкиваются при...

-

Заключение - Оценка достаточности и анализ источников формирования собственного капитала

Сущность управления ресурсами коммерческих банков как экономических агентов заключается в осуществлении научного подхода в реализации деловых операций...

-

Понятие и нормативное регулирование ссудных операций - Бухгалтерский учет в банках

Банком России разработаны нормативные акты, определяющие порядок кредитования различных субъектов: 1. Положение БР № 54 -- П "Положение о порядке...

-

Перспективы развития современного кредитования банков второго уровня Кредит в условиях перехода Казахстана к рынку представляет собой форму движения...

-

В практической банковской деятельности часто возникает ситуация, когда привлеченных банком депозитных ресурсов недостаточно для осуществления...

-

ЗАКЛЮЧЕНИЕ - Анализ формирования и использования собственного капитала АО "Банк ЦентрКредит"

Рассмотрев и тщательно изучив данную дипломную работу можно сделать следующие выводы: Ресурсы банков второго уровня представляют собой совокупность...

-

Центральное место в анализе финансовых результатов коммерческих банков принадлежит изучению объема и качества получаемых ими доходов, поскольку они в...

Природа ссудного процента - Формирование уровня ссудного процента