Банки второго уровня и их роль - Банковская система Республики Казахстан: проблемы развития в условиях кризиса

Коммерческие банки представляют собой частные и государственные банки, проводящие универсальные операции по кредитованию промышленных, торговых и других предприятий, главным образом за счет тех денежных капиталов, которые они получают в виде вкладов.

Термин "коммерческий банк" возник на ранних этапах развития банковского дела, когда банки обслуживали преимущественно торговлю, товарообменные операции и платежи. Основной клиентурой были торговцы (отсюда и название "коммерческий банк"). Но с развитием промышленности и других отраслей банки стали обслуживать другие сферы экономики и постепенно термин "коммерческий" в названии банка утратил свой первоначальный смысл. Он обозначает "деловой" характер банка, его ориентированность на обслуживание всех видов деятельности хозяйственных агентов, независимо от рода их деятельности.

По состоянию на 1 апреля 2010 года банковский сектор Республики Казахстан представлен 37 банками второго уровня.

В 3 квартале 2009 года размер активов банков, рассчитанный в соответствии с монетарным обзором, увеличился на 3,7% до 14,9 трлн. тенге. В годовом выражении (в сентябре 2009 года по сравнению с сентябрем 2008 года) активы банков выросли на 16,4%, а без учета эффекта девальвации - на 3,3%.

В 3 квартале 2009 года общая сумма обязательств банков, рассчитанная в соответствии с монетарным обзором, увеличилась на 5,0% и на конец сентября составила 11,8 трлн. тенге. В годовом выражении (в сентябре 2009 года по сравнению с сентябрем 2008 года) обязательства банков выросли на 12,8%, а без учета эффекта девальвации снизились бы на 1,9%.[9]

Нижнее звено кредитной системы состоит из сети самостоятельных учреждений, непосредственно обслуживающих народное хозяйство и предоставляющих широкий диапазон финансовых услуг на коммерческих началах. Это коммерческие, кооперативные и частные банки, объединенные в банковских законодательствах под общим названием коммерческих банков.

Коммерческий банк является элементом банковской системы. Это означает, что он должен:

Обладать такими родовыми свойствами, которые позволяют ему быть органичной частью целого (иметь статус банка, лицензию на право совершения банковских операций), функционировать по общим правилам игры;

Функционировать в рамках общих и специфических законов, юридических норм общества;

Быть способным к саморегулированию (реагированию и приспособлению к окружающей среде), развитию и совершенствованию;

Взаимодействовать с другими элементами банковской системы.

Вышеперечисленные банки имеют сложную иерархическую структуру. У них головная контора находится в городе Алматы, ей подчиняются областные управления, а последним - отделения в районах.

Наибольшее беспокойство в их деятельности вызывает непонимание существа, целей, задач коммерческого банка, выражающегося в отсутствии четко сформулированной и явно обозначенной стратегии развития. Расчет делается на сиюминутную выгоду, что диктует необходимость получения доходов сразу же и любой ценой, чаще всего за счет своих клиентов.

Коммерческий банк является особым предприятием, он выступает как денежно-кредитный институт, поэтому структура аппарата его управления несет на себе отпечаток той специфической деятельности, которую он совершает. Это можно заметить на примере определенных принципов организации его работы. Под ними понимаются такие исходные положения его деятельности, которые дают предпосылки для реализации присущих банку функций и выполнения банковских операций.

Банки, как правило, организованы по функциональному признаку. Это означает, что структура кредитного учреждения должна быть привязана к той конкретной его деятельности, которую он выполняет.[10]

К принципам организации банка относится также принцип соответствия поставленных целей. Как известно, целью банка является получение прибыли. Это означает, что в банке должны быть структуры, зарабатывающие деньги (ищут покупателей банковского продукта, продают его по цене выше собственных затрат). Для управления прибылью создаются отделы. Планирующие доходы и расходы, составляющие бюджет в целом по банку и по его подразделениям, обеспечивающие экономию затрат.

Среди принципов организации банка можно выделить и принцип иерархии властных полномочий его отдельных подразделений. Существуют два эшелона власти: высшее звено управления и прочие подразделения банка. К высшему звену относятся Совет банка, Правление банка, ревизионная комиссия, различного рода комитеты, объединяющие наиболее квалифицированную часть банковского персонала и решающие наиболее принципиальные вопросы банковской системы.

Ко второму эшелону в системе соподчинения подразделений банка по отношению друг к другу относятся все другие управления (отделы), занятые обслуживанием клиентов, выполнением других работ.

Не менее важным принципом построения аппарата управления банком является обеспечение совместных и координированных действий. Если то или иное предприятие имеет статус банка, то неизбежно оно должно содержать в своем составе такие подразделения, которые, с одной стороны, как бы изнутри обеспечивают выполнение им соответствующих операций, с другой стороны, соответствие его деятельности условиям окружающей среды. Некоторые банки в целях реализации данного принципа создают специальный административный комитет, который обеспечивает координацию и взаимодействие различных подразделений банка.

Чрезвычайно важно, чтобы система организации банка отвечала также принципу обеспечения контроля. Обязательным элементом здесь выступают внутренний и внешний аудит. Аудиторские проверки организовываются как в рамках головного банка, так и по отношению к его филиалам (внутренний аудит). Внешний аудит обеспечивается специальными аудиторскими фирмами, обладающими лицензией на проверку деятельности кредитных учреждений.

Наконец, немаловажно, чтобы банк был обеспечен оперативной и достаточной информацией, новыми методами ее обработки с тем, чтобы своевременно принимать необходимые организационные и экономические меры по обеспечению стабильности, надежности кредитного учреждения. Информационное обеспечение, будучи системным элементом банковской инфраструктуры, в организационном отношении реализуется путем создания в банке особых подразделений (группы людей), занимающихся сбором и обработкой соответствующей информации. Конечной целью формирования структуры банка являются удобство управления всем комплексом банковской деятельности, повышение качества предоставляемых клиентам банковских услуг, производительности труда банковских служащих, достижение прибыльного хозяйствования как предприятия.

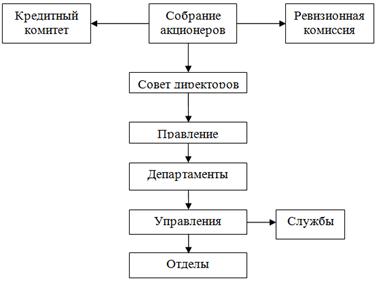

Структура управления коммерческим банком. Создание коммерческих банков на паевых и акционерных началах осуществляется с целью аккумуляции временно свободных денежных средств предприятий, организаций и учреждений и их рационального использования на нужды развития отрасли, подотрасли народного хозяйства, группы предприятий или региона.

Организационное устройство коммерческих банков соответствует общепринятой схеме управления Акционерным обществом. Высшим органом коммерческого банка является общее собрание акционеров (участников), которое должно проходить не реже одного раза в год. На нем присутствуют представители всех акционеров банка на основании доверенности. Для участия руководителей предприятий - акционеров доверенности не требуется. Общее собрание правомочно решать вынесенные на его рассмотрение вопросы, если в заседании принимают участие не менее трех четвертей акционеров банка.[11]

Общее руководство деятельностью банка осуществляет совет банка. На него возлагается также наблюдение и контроль за работой правления банка. Состав совета, порядок и сроки выборов его членов определяются уставом коммерческого банка. Совет банка определяет общие направления деятельности банка, рассматривает проекты кредитных и других планов банка, утверждает планы доходов и расходов и прибыли банка, рассматривает вопросы об открытии и закрытии филиалов банка и другие вопросы, связанные с деятельностью банка, и взаимоотношениями с клиентами и перспективами развития.

Непосредственно деятельностью коммерческого банка руководит правление. Оно несет ответственность перед общим собранием акционеров и советом банка. Правление состоит из председателя правления, его заместителей и других членов. В состав правлений коммерческих банков обычно входит представители наиболее крупных участников банка.

Заседания правления банка проводятся регулярно. Решения принимаются большинством голосов. При равенстве голосов голос председателя правления является решающим. Если члены правления или его председатель не согласны с решением правления, они могут сообщить свое мнение совету или общему собранию. Окончательным в этом случае является решение совета банка. Решения правления проводятся в жизнь приказом председателя правления банка. Ревизионная комиссия избирается общим собранием участников и подотчетна совету банка. Правление банка предоставляет в распоряжение ревизионной комиссии все необходимые для проведения ревизии материалы. Результаты проведенных проверок комиссия направляет правлению банка. Основная задача ревизионной комиссии коммерческого банка - создать обстановку, предупреждающую злоупотребления. Ревизионная комиссия составляет заключения по годовым отчетам и балансам банка. Без заключения ревизионной комиссии баланс банка не может быть утвержден общим собранием акционеров.

Крупные банки обычно состоят из департаментов, управлений и отделов, которые создаются по функциональному признаку. Их руководители обеспечивают нормальную работу этих подразделений. Директора департаментов, начальники управлений и их заместители координируют деятельность отделов и служб, определяют конкретные их цели и программы, консультируют, контролируют и оценивают их работу. Количество отделов зависит от величины и характера деятельности банка, объемов и сложности банковских операций и разнообразия, предоставляемых клиентам услуг.

Учет в коммерческих банках осуществляется в соответствии с правилами, установленными Национальным банком. Банки представляют Национальному банку или его управлению по месту нахождения коммерческого банка баланс на первое число месяца, квартальную оборотную ведомость и годовой бухгалтерский отчет. В целях обеспечения гласности в работе коммерческих банков и доступности информации об их финансовом положении их годовые балансы, утвержденные общим собранием акционеров, а также в счет прибыли и убытков должны публиковаться в печати (после подтверждения достоверности представленных в них сведений аудиторской организацией).

В целях оперативного кредитно-расчетного обслуживания предприятий и организаций - клиентов банка, территориально удаленных от места расположения коммерческого банка, он может организовывать филиалы и представительства. При этом вопрос об открытии филиала или представительства коммерческого банка должен быть согласован с Главным управлением Нацбанка по месту открытия филиала или представительства.

Филиалами банка считаются обособленные структурные подразделения, расположенные вне места его нахождения и осуществляющие все или часть его функций. Филиал не является юридическим лицом и совершает делегированные ему головным банком операции в пределах, предусмотренных лицензией Нацбанка. Он заключает договоры и ведет иную хозяйственную деятельность от имени коммерческого банка, его создавшего. Представительство является обособленным подразделением коммерческого банка, расположенным вне места его нахождения, не обладающим правами юридического лица и не имеющим самостоятельного баланса. Оно создается для обеспечения представительских функций банка, совершение сделок и иных правовых действий. Представительство не занимается расчетно-кредитным обслуживанием клиентов и не имеет корреспондентского субсчета. Для осуществления хозяйственных расходов ему открывается текущий счет (рисунок 3).

Рисунок 3. Структура управления коммерческим банком

Источники формирования банковских ресурсов. Банковские ресурсы представляют собой совокупность собственных и привлеченных средств, имеющихся в распоряжении банка и используемые им для осуществления активных операций, а также обеспечения экономической основы деятельности и конкурентоспособности его как финансового посредника.

Структура, состав и характер формирования банковских ресурсов зависят:

- - во-первых, от степени интеграции отечественного банковского сектора в мировую банковскую систему; - во-вторых, организационной формы коммерческих банков; - в-третьих, качества банковского менеджмента; - в-четвертых, от степени развития реального сектора экономики, который является основным поставщиком свободных денежных средств, трансформируемых в банковские ресурсы; - в-пятых, от полноценного функционирования других, конкурирующих с банковским сектором, сегментов финансового рынка.

Источниками банковских ресурсов являются собственный капитал и привлеченные средства.

В результате привлечения денежных ресурсов у банка формируется портфель обязательств. Источники формирования банковских ресурсов в части привлекаемых денег ставят перед банками две проблемы: выбор размера ставки вознаграждения, которая образует основной компонент издержек привлечения, и создание ресурсной базы, менее чувствительной к изменению рыночной конъюнктуры.

К основным задачам формирования банковских ресурсов относятся:

- 1) привлечение ресурсов с наименьшими издержками; 2) привлечение ресурсов на наиболее длительный срок; 3) портфель обязательств должен быть диверсифицирован по срокам и размерам.

Формирование банковских ресурсов и изменение комбинаций различных источников их привлечения имеет большое значение для деятельности банка, так как определяет стоимость и объемы фондирования активных операций.

Эффективное управление ресурсами невозможно без осуществления грамотной депозитной политики. Специфика этой области деятельности заключается в том, что в части привлечения ресурсов право выбора остается за клиентом, а банки вынуждены нередко вести весьма жесткую конкуренцию за вкладчика, потерять которого довольно легко.

Одной из особенностей формирования банковских ресурсов является соотношение между величиной собственного капитала и привлеченных ресурсов. Собственный капитал банка обычно покрывает меньшую долю потребности в денежных ресурсах.

Собственный капитал служит основой банковских ресурсов. Можно говорить о трех величинах собственного капитала: рыночной, балансовой, регулятивной. Рыночная величина - это стоимость, которую готов заплатить потенциальный инвестор за покупку банка. Балансовая стоимость - это величина капитала, отраженная в балансе банка. Регулятивный собственный капитал - величина, определяемая по методике уполномоченного регулирующего (надзорного) органа. Эти величины могут и не совпадать в абсолютном значении. Размер собственного капитала имеет особое регулятивное значение. Минимальный капитал должен поглощать убытки от снижения качества портфелей активов и основной деятельности. Капитал банка, таким образом, помогает предотвратить банкротство, в итоге защищает вкладчиков банка.

Банкиры и регулирующие органы расходятся во мнении о стандартах банковского капитала. Банки предпочитают обходиться минимумом капитала. Регулирующие органы предъявляют достаточно высокие требования к структуре и размеру собственного капитала в целях обеспечения финансовой устойчивости отдельного банка и системы в целом. Является ли банк достаточно капитализированным или нет, зависит от качества портфеля активов и менеджмента.

К элементам собственного капитала банков второго уровня относятся: оплаченный уставный капитал; резервы, сформированные за счет прибыли прошлых лет; эмиссионный доход; добавочный капитал, образующийся от прироста имущества при переоценке; прибыль прошлых лет, прибыль текущего года, субординированный долг. Не все компоненты собственного капитала обладают одинаковыми защитными свойствами.

В мировой регуляторной практике, основанной на Базельских принципах конвергенции анализа и измерения капитала, выделяют основной и дополнительный капитал банка.

К источникам основного капитала относят средства, которые имеют наиболее постоянный характер и в большей степени отвечают защитным свойствам: уставный капитал, фонды, сформированные за счет чистого дохода прошлых лет, нераспределенная прибыль.

Центральные надзорные органы требуют поддержания определенного абсолютного значения и уровня адекватности собственного капитала. В мировой практике доля собственного капитала составляет от 10 до 12% всех банковских ресурсов, а привлеченные ресурсы - от 88 до 90%. Однако по отдельным банкам или банковским группам такое соотношение может отличаться значительной амплитудой.

Адекватность или достаточность собственного капитала определяет финансовую устойчивость и надежность банка и характеризуется двумя показателями.

В самом общем виде эти показатели рассчитываются как соотношение собственного капитала, во-первых, к сумме активов (kl), во-вторых, к сумме активов, взвешенных по степени риска (k2), т. е. банк тогда достаточно капитализирован, когда в определенной доле капитал покрывает риски, сопутствующие банковской деятельности.

Уровень и достаточность капитализации определяют возможности банка в расширении объема доходных операций.

За три года размер совокупного собственного капитала банков второго уровня увеличился с 348,7 млрд. тенге в 2007 г. до 618,5 млрд. тенге в 2009 г.

При этом отмечается тенденция непрерывного роста удельного веса привлеченных денег в структуре совокупных банковских ресурсов.

С 2007 г. ежегодный прирост собственного капитала банков в абсолютных цифрах был самым большим за всю историю развития банковского сектора Республики Казахстан.

Динамика и изменения соотношения между собственным капиталом и привлеченными ресурсам в банках второго уровня Казахстана представлены следующими данными в таблице 1.

Таблица 1. Динамика и изменения состава банковских ресурсов в БВУ (млрд. тенге)

|

№ |

Ресурсы |

01.01.2007 |

01.01.2008 |

01.01.2009 | |||

|

Сумма |

% |

Сумма |

% |

Сумма |

% | ||

|

1 |

Собственный капитал регулятивный |

348,7 |

18,19 |

564,3 |

16,07 |

618,5 |

12,6 |

|

2 |

Совокупный портфель обязательств |

1568,1 |

81,81 |

2946,7 |

83,93 |

5123,7 |

87,4 |

|

3 |

Всего |

1916,8 |

100 |

3511 |

100 |

5442,2 |

100 |

|

Примечание: источниками являются статистические отчеты АФН и НБК за соответствующие годы. |

Многие казахстанские банки по показателю адекватности капитала находятся на грани установленного норматива, и необходимость наращивания собственного капитала более высокими темпами стала для них приоритетной задачей. Банки могут наращивать собственные ресурсы за счет увеличения уставного капитала, накопленной прибыли и субординированного долга. Но возможности банковского сектора в наращивании уставного капитала достаточно ограничены. В этой ситуации основная ставка банками делается на увеличение текущей прибыли и субординированных долгов. Что касается наращивания капитала за счет суборднированных долгов, то, во-первых, их доля в структуре капитала ограничивается размером капитала первого уровня. Размер субординированного долга банка, включаемого в собственный капитал банка, ограничен суммой, не превышающей половины размера капитала первого уровня. В настоящее время доля такого долга в совокупном собственном капитале превышает четверть, а его удельный вес в капитале первого уровня составляет уже около 40%. Во-вторых, субординированные долги по истечении срока приходится возвращать.

Поэтому задача повышения банковской прибыли в целях роста капитализации становится весьма актуальной, но тоже достаточно проблематичной. С одной стороны, возможности банков по наращиванию прибыли ограничиваются падением доходности в условиях снижения процентных ставок и усиливающейся конкуренции, а с другой - в банковской системе накапливаются риски. Высокий уровень кредитной активности неизбежно приводит к росту рисков активов и увеличению расходов на создание резервов на возможные потери по классифицированным активам.

Уровень капитализации определяется каждым коммерческим банком самостоятельно, исходя из принятой им стратегии и тактики развития масштабов деятельности.

Если банк при жесткой конкурентной борьбе на внутреннем и внешнем рынках ставит перед собой цель расширения банковской деятельности, то, естественно его собственные ресурсы должны увеличиваться. Кроме того, наличие системного риска в экономике актуализирует вопросы адекватности капитализации: для усиления защитного механизма при размещении в рисковые, но более доходные активы, банку необходимо располагать значительными собственными ресурсами. В свою очередь величина собственных ресурсов банка определяет его конкурентную позицию и кредитный рейтинг на внутреннем и международном рынках.

Согласно казахстанской методике, собственный капитал рассчитывается как сумма капитала первого уровня, капитала второго уровня и капитала третьего за вычетом инвестиций банка в акции юридического лица, а также субординированный долг юридического лица, совокупный размер которых превышает 10% собственного капитала банка.

Структура собственного капитала имеет 3 уровня (регулятивная величина).

В капитал первого уровня включаются: оплаченный уставной капитал за минусом собственных выкупленных акций; дополнительный капитал; нераспределенный чистый доход прошлых лет, фонды и резервы, сформированные за счет чистого дохода прошлых лет; бессрочные финансовые инструменты; за минусом нематериальных активов, убытков прошлых лет, превышения расходов текущего года над доходами текущего года.

Капитал второго уровня содержит: сумму превышения доходов текущего года над расходами текущего года; стоимость переоценки основных средств и ценных бумаг; размер резервов; оплаченные бессрочные финансовые инструменты и субординированный долг второго уровня.

Капитал третьего уровня представляет субординированный долг третьего уровня, который имеет первоначальный срок до погашения более двух лет.

Достаточность капитала коммерческих банков в национальной практике характеризуется показателями: k1 - не менее 0,06; k1-2 - не менее 0,09; k2 - не менее 0,12. Дня банка, участником которого является банковский холдинг, значение коэффициента достаточности собственного капитала банка k1 должно быть не менее 0,07. Следует заметить, что значение данных коэффициентов является минимальным и органы банковского надзора должны стимулировать коммерческие банки к повышению их уровня.

Для доходного размещения используется не вся сумма собственного капитала банка, а только та рабочая часть, которая определяется путем вычитания иммобилизации, т. е. защищенного капитала.

Структура собственного капитала банков второго уровня в Республике Казахстан ежегодно изменялась в соответствии с темпами роста совокупного портфеля активов.

Для увеличения уставного капитала банк может применить несколько способов: увеличить выпуск количества акций без изменения номинальной стоимости, капитализировать часть прибыли, выпускать конвертируемые инструменты, произвести дробление акций. Что касается перспектив наращивания капитала за счет субординированных долгов, то их доля в структуре капитала ограничивается размером капитала первого уровня. Поэтому данный источник может быть использован только по мере дальнейшего роста капитала первого уровня.

Основная часть банковских ресурсов состоит из привлеченных денежных средств, которые в банках имеют значительный удельный вес.

Источники привлечения банковских ресурсов: депозиты, межбанковские кредиты, операции репо, эмиссия долговых ценных бумаг, переучет векселей.

Главным источником привлечения денег являются депозиты от юридических и физических лиц. Все депозиты коммерческих банков можно разделить на следующие категории:

- 1. Депозиты до востребований (вклады физических и депозиты юридических лиц, в том числе и банков, а также расчетные и прочие счета). 2. Срочные депозиты, классифицированные по срокам их привлечения (например, месячные, двух-, трехмесячные, годовые и т. д.).

В условиях рынка каждый отдельный банк самостоятельно решает вопросы формирования депозитного портфеля. Уровень вознаграждения привлекаемых депозитов зависит от рыночных процентов по активным операциям банка, операционных расходов банка по привлечению, размеров отчислений в фонды обязательных резервов, изменения стоимости денег по времени и других факторов. Зарубежные банковские специалисты предлагают следующие критерии и этапы разработки привлечения депозитов:

- 1) поиск наиболее дешевых стабильных источников средств; 2) привлечение денежных ресурсов, особенно в крупных размерах, как можно на более длительный срок; 3) непрерывный контроль динамики показателя среднего срока хранения привлеченных денежных средств, который необходим при расчете сроков размещения денег в активы и поддержки ликвидности банка; 4) анализ и оптимизация структуры расходов банка по привлечению: процентные, операционные расходы и т. д.; 5) анализ банковских рисков по непредвиденному изъятию клиентами денег со счетов; 6) систематическая оптимизация депозитного портфеля банка по следующей триаде факторов: минимизация стоимости, минимизация финансовых рисков и максимизация сроков хранения.

Межбанковский кредит (МБК) - это форма кредитования банками друг друга. Это относительно дорогой источник дополнительных ресурсов, предоставляемый на небольшой срок. Система МБК функционирует на 2-х уровнях. Первый уровень представлен кредитами центральных банков коммерческим; второй - потоки денег между банками второго уровня.

МБК осуществляются через прямые корреспондентские отношения или через центральные банки. МБК может приобретаться путем прямых переговоров или через посредников. МБК оформляется генеральным соглашением или кредитным договором на каждый отдельный случай. Различают срочные и бессрочные межбанковские кредиты. Бессрочная форма предусматривает предоставление МБК на минимальный срок, по истечении которого он может быть востребован банком-кредитором в любое время по предварительному уведомлению. Как правило, банки устанавливают лимиты межбанковского кредитования в целом (доля в активах или процент от капитала) и на каждого заемщика в отдельности. Предельным лимитом является допустимый размер риска на одного заемщика в соответствии с пруденциальными нормативами.

Возможность получения межбанковских кредитов определяется следующими факторами:

- - имеющаяся сумма займов банка из различных источников; - ликвидность банка; - прибыльность; - выполнение обязательных регуляторных нормативов; - уровень и адекватность капитализации банка; - наличие и объем неисполненных обязательств банка; - динамика валюты баланса и основных показателей; - рейтинг международных или национальных агентств; - сумма активов, которая может быть использована под залог, если такой залог необходим.

При определении такой суммы не учитываются уже заложенные активы и активы, которые банк будет немедленно реализовывать в случае неожиданной нехватки наличности.

Операция репо - совокупность двух одновременно заключаемых, различающихся по срокам исполнения и противоположных по направлению друг к другу сделок с однородными ценными бумагами (предметом операции репо), сторонами которых являются два одних и тех же лица (участники операции репо):

- * сделка открытия репо: сделка купли-продажи однородных ценных бумаг, предполагающая перевод денег в сумме данной сделки от одного из участников операции репо второму из них и передачу определенного количества ценных бумаг вторым участником первому; * сделка закрытия репо: сделка купли-продажи тех же, что и в случае сделки открытия репо, однородных ценных бумаг, предполагающая передачу денег в сумме данной сделки от второго из участников операции репо первому и возврат того же, что и в сделке открытия репо, количества ценных бумаг первым из участников операции репо второму.

Различают прямое и обратное репо. Прямое репо состоит в продаже предмета операции репо на условиях обязательства его обратного выкупа; обратное репо - в покупке предмета операции репо на условиях обязательства его обратной продажи. Доходность операции репо составляет разница между ценой открытия и закрытия репо.

Операции репо осуществляются банками в целях привлечения денег для поддержания краткосрочной ликвидности. Данный сектор финансового рынка Казахстана - активный и динамично развивающийся. Правовые отношения между участниками сделок репо регулирует Казахстанская фондовая биржа (КASE). В 2009 г. объем операций репо на КASE составил 8090,4 млрд. тенге (60848,2 долл. США) и вырос относительно соответствующего периода предыдущего года в 1,42 раза.

Дня привлечения ресурсов банки выпускают облигации. По казахстанскому законодательству эмиссия облигаций банком второго уровня допускается при условии полной оплаты всех выпущенных банком акций.

В силу жесткой регламентации условий эмиссии и обращения, облигации банков характеризуются высокими инвестиционными возможностями и посредством их банк может мобилизовать значительную сумму денег. Однако сама процедура выпуска облигаций сопряжена со сложностью и длительностью оформления.

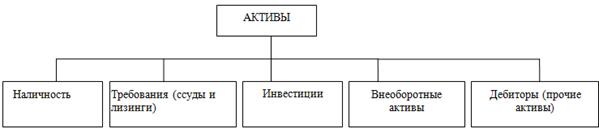

Активы банков второго уровня их состав и структура. Активы коммерческого банка имеют важную особенность, выступая главным источником его доходов.

Активы банка характеризуют направление использования формирующихся средств и имеют следующие характеристики:

- - все активы банка зависят и определены составом его пассивов; - делятся на доходные и низкодоходные; - активы банка могут быть как высоколиквидные, так и низколиквидные; - все активы, кроме основных средств, представлены финансовыми ресурсами; - выражают взаимоотношения банка с хозяйствующими субъектами и населением, Национальным банком и другими банками, международными финансовыми институтами и государством.

При этом финансовые активы банка - это любые активы, представленные в виде:

- - денежных средств; - прав на получение денежных средств или другого финансового актива от контрагентов банка; - прав обменять финансовые инструменты с другим контрагентом на потенциально выгодных условиях; - долевого инструмента какой-либо компании (банка).

Активы банка включают в себя: наличность и корреспондентский счет; требования к клиентам и к другим банкам в виде выданных им кредитов, размещенных у них депозитов; ценных бумаг в портфеле банка; дебиторскую задолженность и внеоборотные активы в лице нематериальных активов и основных средств. Значительная часть активов формируется в результате проведения банком активных банковских операций.

Активные операции - операции по размещению имеющихся в распоряжении банка ресурсов (собственного и привлеченного капиталов) в целях получения дохода и поддержания ликвидности. В свою очередь активные операции формируют активы банков второго уровня. Структура банковских активов может быть представлена следующим образом (рисунок 4).

Рисунок 4. Структура банковских активов

Наличность и приравненные к ней эквиваленты - денежные средства в кассе, обменных пунктах, банкоматах, дорожных чеках, в пути; свободные остатки на корреспондентских счетах в Национальном банке РК и других банках; аффинированные драгоценные металлы.

Требования к клиентам и другим банкам - ссуды и средства, размещенные в банках или предоставленные банкам, физическим и юридическим лицам на условиях срочности, платности и возвратности, включают в себя также факторинг, форфейтинг, лизинг ит. д.

Инвестиции - вложения банком денежных ресурсов в финансовые инструменты (ценные бумаги в портфеле банка, операции обратное РЕПО и т. п.).

Внеоборотные активы - основные средства и нематериальные активы в виде зданий, мебели и оборудования, транспортных средств, гудвилл и т. п.

Дебиторы (прочие активы) - дебиторская задолженность перед банком поставщиков, работников, бюджета (по авансовым платежам налогов) и прочие активы.

В соответствии с существующей классификацией активов, под активами также понимают требования ко всем физическим и юридическим лицам, в том числе к банкам.

Корреспондентские счета - счета, открываемые одним банком в другом банке на основе существующих договоров на межбанковские корреспондентские отношения для целей оперативного осуществления расчетов в системе платежей и переводов денежных средств, клиринговых расчетов и погашения обязательств независимыми друг от друга сторонами.

В эту же классификацию активов следует отнести и активы в аффинированных драгоценных металлах, пересчитываемые по курсу, рассчитанному на основе утреннего фиксинга, установленного Лондонской Ассоциацией Рынка Драгоценных Металлов, с учетом курса тенге по отношению к доллару США.

Требования к клиентам и другим банкам. В данной группе активов рассматриваются займы и финансовый лизинг, предоставленные банком в виде финансовых активов, созданных посредством передачи денег непосредственно заемщику или участия в оказании кредитных услуг, факторинг, форфейтинг, учетные операции с векселями, а также вклады, размещенные в других банках.

Основной статьей в общей структуре активов выступает кредит - сделка ссудного характера между экономическими партнерами по предоставлению денег или товаров в долг на условиях срочности, возвратности, платности, обеспеченности и целенаправленности. За счет кредита покрывается временный недостаток средств: осуществляется покупка зданий, транспорта и сырья для производства, производятся расчеты между участниками сделок, покупаются ценные бумаги, выплачивается заработная плата, увеличивается объем денежной массы, участвующей в денежном обороте и т. д.

Операции коммерческого банка по представлению кредита являются операциями по предоставлению кредитных ресурсов банка заемщику во временное пользование за определенную плату и на определенный срок. Кредитные операции банка осуществляются в соответствии с его кредитной политикой. Субъектами при банковском кредитовании выступают: частные компании и организации, государственные предприятия и правительство, население и другие банки. Кредитором в банковском кредитовании выступает коммерческий банк, предоставивший свои временно свободные средства в распоряжение заемщика на определенный срок. Заемщик - сторона кредитных отношений, получающая средства в пользование (ссуду) и обязанная возвратить их в установленный срок Объектами банковского кредитования являются материальные и нематериальные ценности: здания и сооружения, сырье, основные и вспомогательные материалы, незавершенное производство, готовая продукция, жилье и т. д.

Факторинг - разновидность операции торгового финансирования, сочетающаяся с кредитованием оборотного капитала клиента, выраженная в покупке банком счет-фактуры поставщика на отгруженную продукцию и передаче банку права требования платежа с покупателя продукции. Сущность операции состоит в том, что предприятие-поставщик предъявляет своему покупателю платежные документы, указывая, что деньги должны поступить на счет отдела факторинга в банке, который контролирует своевременность получения платежа от покупателя. Применение факторинга ускоряет получение платежей, гарантирует погашение задолженности, снижает расходы по ведению счетов.

Форфейтинг - метод осуществления среднесрочного экспортного финансирования, покупка долга, выраженного в оборотном документе (переводной или простой вексель) у кредитора на безвозвратной основе. Покупатель долга (форфейтер) принимает на себя обязательство об отказе - форфейтинге - от своего права на обращение регрессивного требования к кредитору при невозмосности получения удовлетворения у должника. Форфейтинг связан с учетом среднесрочных простых и переводных векселей. Учет векселей проводится по фиксированным ставкам. Форфейтинг обеспечивает экспортеру немедленную оплату экспорта, а иностранному покупателю - получение среднесрочного кредита от банка-форфейтера с погашением в рассрочку.

В казахстанской банковской практике на сегодняшний день наибольшее развитие получили факторинговые операции, нежели операции форфейтирования, хотя и они оказываются не всеми банками и в небольших объемах, несмотря на их доходность и перспективность.

Лизинг - форма сочетания долгосрочной аренды и кредита, связанная с передачей в пользование основных средств. Различают два основных вида лизинга: финансовый и оперативный. В казахстанской банковской практике применяется финансовый лизинг, предусматривающий выплату лизингополучателем в течение периода действия контракта сумм, покрывающих полную стоимость амортизации оборудования, а также прибыль лизингодателя. Оперативный лизинг предусматривает сдачу технических средств (многоразового пользования) в аренду на срок значительно меньший, чем полный период амортизации (обычно до 3-5 лет). После окончания контракта объект лизинга возвращается владельцу или вновь сдается в лизинг. Плата за ресурсы, лизинговая маржа и рисковая премия составляют лизинговый процент. Для расчета суммы лизинговых платежей по финансовому лизингу чаще всего используется аннуитетная система расчетов (ежегодных, ежемесячных равных платежей по конкретному займу).

В основе операций торгового финансирования заложены операции банка по учету векселей. Вексель - это письменное долговое обязательство, дающее его владельцу (векселедержателю) право при наступлении срока требовать от должника (векселедателя) уплаты обозначенной на векселе суммы. Вексель возник на основе торговли в кредит и выражает форму коммерческого кредитования, которое происходит путем отпуска товаров в долг с отсрочкой платежа. Процент за кредит включается в цену товара и в сумму векселя. Векселя бывают простые и переводные. Простой вексель - безусловное обязательство заемщика, которое не может быть передано другому лицу. Переводной вексель - содержит приказ кредитора (трассанта) заемщику (трассату) об уплате в срок указанной суммы денег третьему лицу (ремитенту). Трассат становится должником по тратте лишь после акцепта в виде подписи, удостоверяющей согласие на оплату. Учет векселей - прием векселей банками по индоссаменту до наступления срока платежа с выплатой вексельной суммы предъявителю векселя за вычетом дисконта, при этом вексельная сумма выступает ничем иным как суммой предоставленного кредита, а дисконт - суммой удержанного процента. Учет векселей в порядке вексельного кредитования осуществляют коммерческие банки Казахстана, а переучет (повторный учет) векселя только Национальный банк страны. Вексельное обращение имеет ограниченное распространение на территории нашего государства в силу ряда причин, к числу которых следует отнести нежелание участниками сделок заниматься лишней бумажной и правовой волокитой, слабую информированность самих участников деловых отношений о возможностях векселя, сложную процедуру оформления векселя и т. п.

Инвестиции - одни из наиболее ликвидных в структуре банковских активов, включающих в себя вложения банка в ценные бумаги и в операции с ценными бумагами.

К операциям банка с ценными бумагами относятся: инвестиционные операции - купля-продажа ценных бумаг, обратное РЕПО. Инвестиционные операции банка направлены на формирование портфеля ценных бумаг банка, который бы приносил высокий, и в то же время стабильный доход.

Портфельные инвестиции представляют собой вложения капитала в такие проекты, которые связаны с формированием инвестиционного портфеля и приобретением ценных бумаг и других активов. В данном процессе инвестор должен стремиться к формированию и управлению оптимальным инвестиционным портфелем, который создается, как правило, посредством операций купли и продажи ценных бумаг на фондовом рынке. При этом, портфель представляет собой совокупность собранных воедино различных инвестиционных ценностей в виде финансовых инструментов.

Обратное РЕПО - операции по покупке ценных бумаг с условием их обратной продажи, т. е. фактически это операция предоставления займа под залог ценных бумаг. В основе операций банка по приобретению и формированию финансовых активов данной подгруппы лежат ценные бумаги в виде торговых ценных бумаг и ценных бумаг, удерживаемых до погашения.

Торговые ценные бумаги - финансовые активы, предназначенные для торговли и финансовые активы, имеющиеся в наличии для продажи.

Финансовые активы, предназначенные для торговли - активы, приобретенные главным образом в целях извлечения прибыли в результате краткосрочных колебаний цен или маржи дилера. Финансовый актив следует классифицировать как предназначенный для торговли, независимо от причин его приобретения, если он является частью портфеля, структура которого фактически свидетельствует о стремлении к получению прибыли в краткосрочной перспективе.

Финансовые активы, имеющиеся в наличии для продажи - активы, находящиеся в портфеле банка и которые нельзя отнести ни к одной из трех категорий следующих финансовых активов: предназначенные для торговли, удерживаемые до погашения и ссуды и дебиторская задолженность, предоставленная банком. К данной группе активов относятся ценные бумаги, приобретенные банком не для целей их продажи, но возможные к продаже в случае необходимости поддержания ликвидности или изменения конъюнктуры рынка, повлекшей за собой изменения курсовой стоимости ценных бумаг или их ставки вознаграждения.

Ценные бумаги (инвестиции), удерживаемые до погашения - финансовые активы с фиксированными или исчислимыми платежами и фиксированным сроком погашения, которыми банк твердо намерен и способен владеть до наступления срока погашения, за исключением ссуд и дебиторской задолженности, предоставленных банком.

Ценной бумагой является документ, установленной формы и реквизитов, удостоверяющий имущественные права, осуществление или передача которых возможна только при его предъявлении. Под ценной бумагой применительно к нашим условиям следует понимать совокупность определенных записей и других обозначений, удостоверяющих имущественные права их владельца. Данное определение раскрывает сущность ценной бумаги с позиции ее существования в бездокументарной форме в виде записей на специальных счетах. Независимо от современных или классических форм существования ценной бумаги, ее нельзя отнести ни к деньгам, ни к материальным товарам. Ее ценность состоит в тех правах, которые она дает своему владельцу.

Ценная бумага обладает рядом свойств, которые сближают ее с деньгами. Ее главное свойство - это возможность обмена на деньги в различных формах (путем погашения, купли-продажи, возврата эмитенту, переуступки прав и т. д.). Она может использоваться в расчетах, быть предметом залога, храниться в течение ряда лет или бессрочно, передаваться по наследству, служить подарком и т. д. Первоначально все ценные бумаги выпускались только в бумажной форме, откуда и произошло их название - бумага, но ценная, почти как бумажные деньги. Развитие рыночных отношений привело к появлению бездокументарной формы ценной бумаги, что связано, прежде всего, с нарастанием количества обращающихся ценных бумаг.

Все указанные операции банка способствуют формированию текущих и наиболее ликвидных активов банка, наряду с которыми коммерческий банк имеет и долгосрочные активы, наличие которых и обеспечивает создание банковских продуктов и услуг. К долгосрочным активам банка относят нематериальные активы (программное обеспечение, лицензии, авторские права и т. п.) и основные средства банка.

Основные средства как долгосрочные активы банка характеризуются тем, что являются материальными ценностями, имеющими длительный период функционирования. Основные средства банка в основном представлены зданиями и сооружениями, транспортными средствами, оборудованием, инвентарем и т. п. В общей структуре активов банка занимают незначительный удельный вес, поскольку их размер регулируется пруденциальным нормативом k6 - коэффициентом максимального размера инвестиций банка в основные средства и другие нефинансовые активы в рамках ограничений инвестиций во внеоборотные активы.

Кредитные операции банков. Основным бизнесом банка является кредитование. В мировой практике кредитные активы банка составляют 60-70% совокупных активов (в Казахстане - около 70%). Кредитование предусматривает принятие определенных рисков и управление ими. Четкое понимание рисков, на которое идет банк, предлагая кредитные инструменты своим клиентам, выступает важным аспектом деятельности банка.

Большое значение в связи с этим уделяется формированию оптимальной кредитной политики и созданию кредитной культуры. Необоснованно рискованная кредитная политика и погоня за наращиванием кредитного портфеля обусловили кризис банковской системы Японии, других стран Юго-Восточной Азии. При этом по международным стандартам банковской деятельности в каждом банке существуют достаточно четкие инструкции и регламенты, соблюдение которых позволило бы избежать излишних рисков.

В силу экономического кризиса и инфляции многие коммерческие банки предпочитают заниматься не столько кредитованием, сколько другими более доходными и менее рискованными операциями, например, валютными операциями.

В то же время, рост международных финансовых рынков и увеличение разнообразия финансовых инструментов обеспечили банкам больший доступ к денежным средствам. Однако все же фундаментальная проблема состоит в том, что финансовые инновации в банковском деле, особенно в области внебалансовых инструментов, могут иметь последствия в виде концентрации риска и повышения неустойчивости банковской системы в целом. В этом смысле важное значение имеет определение общей кредитной политики банка.

Кредитная политика банка разрабатывается с целью контроля за рисками и наиболее эффективного размещения кредитных ресурсов по принципу принятия минимальных рисков при желательном уровне доходности. При разработке меморандума кредитной политики приоритеты должны быть направлены на качественный рост кредитного портфеля, т. е. создание качественных кредитных активов.

Качественные кредитные активы - активы, которые обеспечивают процентный доход даже при негативных изменениях условий ведения бизнеса или могут быть возмещены банком, с учетом вознаграждения, за счет реализации обеспечения без возникновения затруднений у заемщика (нарушение или приостановление производственной деятельности). Обобщая, можно сказать, что качественный кредит - это устойчивый и обеспеченный актив.

Целью банка является долговременный устойчивый рост бизнеса. Этот рост не может быть обеспечен без должного качества активов и без достижения оптимального соотношения между доходностью и риском. Банк стремится наращивать кредитный портфель в пределах разумных лимитов. Рост должен контролироваться таким образом, чтобы избежать неприемлемой концентрации кредитного риска (по отраслям, по заемщику и т. д.). Лимиты устанавливаются внутрибанковскими нормативными актами на уровне не ниже регуляторных требований.

Кредитная политика банков должна носить индивидуальный характер и учитывать конкретику банков, их цели, рынки, их финансовые структуры, размер, напряженность конкурентной ситуации, опыт персонала. Кредитная политика должна быть согласована с системами банка по управлению рисками и демонстрирует степень корпоративной кредитной культуры.

Посреднические операции баков второго уровня. Слово "лизинг" происходит от английского слова "to lease" брать в аренду, арендовать, для проведения лизинговых операций заключается договор аренды, по которому лизингодатель (арендодатель) предоставляет принадлежащие ему оборудование, машины, транспортные средства, здания и сооружения лизингополучателю (арендатору) на определенный срок за вознаграждение, т. е. арендную плату. Последняя включает в себя процентную ставку и амортизацию имущества. Лизингодатель и лизингополучатель обладают капиталом не только в денежной, но и в производственной форме, что связывает лизинг с инвестированием. Лизинговые сделки относятся к кредитным операциям. Однако отличие лизинга от кредита заключается в том, что после окончания срока и выплаты всей суммы договора лизинга объект остается в распоряжении лизингодателя, если договором не предусмотрен выкуп объекта лизинга по остаточной стоимости или передача в собственность лизингополучателя. А при предоставлении кредита, банк оставляет за собой право собственности на объект как залог ссуды.

Применение лизинга является наиболее эффективным в отраслях, выпускающих готовую продукцию, сбыт которой во многом обусловлен ее конкурентоспособностью и наличием средств у пользователя продукции. Лизинговые сделки могут быть двух видов: оперативный лизинг, финансовый лизинг. Оперативный лизинг - это лизинговые контракты, заключаемые на короткий и средний срок (обычно короче амортизационного периода), по которому арендатору дается право в любое время расторгнуть контракт. Это обычно происходит, когда арендаторы объекта лизинга быстро сменяют друг друга. Арендодатель в данном случае принимает на себя повышенный риск, а арендаторы вынуждают лизинговую компанию проявлять особый интерес к состоянию предмета лизинга. Они берут на себя техническое обслуживание объекта лизинга, т. е. проводят ремонт, страхование. Этим самым они осуществляют сервисный лизинг. После окончания срока контракта лизинга предмет лизинга может быть возвращен владельцу или вновь сдан в аренду.

Финансовый лизинг отличается длительным сроком контракта (от 5 до 10 лет) и амортизацией всей стоимости оборудования. В реальности финансовый лизинг представляет собой форму долгосрочного кредитования покупки. После истечения срока арендатор может вернуть объект аренды, продлить договор, заключить новый, или же купить объект аренды по остаточной стоимости. Существует лизинг двух видов: лизинг нового имущества и лизинг бывшего в употреблении имущества, иными словами предприниматель реализует имущество, собственником которого он является. В соответствии с объектами сделок, бывают лизинг движимого (дорожный, воздушный и морской транспорт, вагоны, контейнеры, техника связи) и недвижимого (торговые и конторские здания, производственные помещения, склады и др.) имущества. При осуществлении лизинга недвижимого имущества арендодатель приобретает недвижимость по поручению арендатора и предоставляет ему для пользования в коммерческих и производственных целях.

Как и при сделках с движимым имуществом, контракт по лизингу заключается на срок меньший или равный амортизационному периоду объекта, арендатор же при этом принимает на себя риски, расходы и налоги в период действия контракта.

Основными причинами широкого применения лизинга являются его преимущества перед ссудой:

- - во-первых, лизинг предусматривает полное кредитование и не требует немедленного начала платежей, тогда как при получении кредита для покупки имущества заемщик должен определенную часть стоимости оплачивать из собственных средств; - во-вторых, мелким и средним предпринимателям легче заключить контракт по лизингу, чем по ссуде. Лизинговые компании порой даже не требуют от арендатора никаких дополнительных гарантий, так как предполагается, что обеспечением сделки является само оборудование. В случае невыполнения арендатором своих обязательств, лизинговая компания забирает свое имущество обратно; - в-третьих лизинговый контракт более гибкий, чем договор по ссуде, так как предоставляет возможность выбрать более удобную для покупателя схему финансирования; - в-четвертых, риск от использования устаревшего оборудования целиком принимает на себя арендодатель, а арендатор должен, по мере возможности, постепенно обновить свой парк оборудования; - в-пятых, простой учет арендуемого имущества. При этом основными принципами учета лизинговых операций являются опубликованные арендатором своих финансовых обязательств, вытекающих из лизинговых операций, и про ведение учета и амортизации лизингуемого имущества по балансу; - в-шестых, платежи по лизингу осуществляются из суммы прибыли от используемого оборудования, которые подлежат налогообложению, ибо являются арендной платой. Размер платежей по лизингу отражается при подписании контракта и не зависит от изменений валютного курса и уровня банковского процента по долгосрочному кредитованию; - в-седьмых, при проведении международных лизинговых операций, арендатор получает налоговые льготы страны-арендодателя, что проявляется в снижении выплат, а также дополнительные услуги (в основном при оперативном лизинге) арендодателя или его представителей (техническое обслуживание и ремонт арендуемого оборудования, консультации по его эксплуатации, передача ноу-хау, поставка запчастей и пр.). Международный валютный фонд не учитывает сумму лизинговых сделок в подсчете национальной задолженности, т. е. имеется возможность превысить лимиты кредитной задолженности, устанавливаемой Фондом по отдельным странам.

Лизинг же может быть построен на налоговой и неналоговой основе. Неналоговый лизинг похож на обычный кредит. Лизинг налоговый, составляющий значительную долю лизингового бизнеса, предоставляет арендатору дополнительные выгоды через более низкую процентную ставку, чем при обычном займе. Так как право собственности остается за арендодателем, то он может частично компенсировать стоимость для приобретения через налог с помощью льгот по амортизации, инвестиционных льгот и затем поделить эти преимущества с арендатором через более низкие арендные платежи.

Если хозяйствующий субъект имеет возможность или купить оборудование с помощью кредита, или взять его в лизинг, то ему необходимо сравнить расходы по каждому способу кредитования. В этих случаях приходится проводить сравнение, так как платежи одинаковые, но различающиеся во времени, совсем не одинаковые. Здесь действует принцип финансовой эквивалентности платежей, т. е. когда платежи равны по времени. Такое приведение по времени называют дисконтированием, а полученную выгоду - чистой текущей стоимостью. При определении чистой текущей стоимости платежей используется следующая формула дисконтирования (1):

СТ=СБ+КД, (1)

Где СТ - текущая стоимость;

СБ - будущая стоимость;

КД - коэффициент дисконтирования.

Для сравнения двух вариантов финансирования необходимо рассчитать чистую текущую стоимость с учетом налоговых льгот в каждом случае; если объект не является собственностью, то нельзя использовать амортизационные льготы; если объект покупается, то фирма должна оплачивать расходы по техобслуживанию (во многих странах эти расходы вычитаются из налогооблагаемой прибыли), а если объект лизингуется, то это зависит от конкретного соглашения; если объект не принадлежит арендатору, то он теряет право на остаточную стоимость.

Лизинг, как уже отмечалось, подразделяется на оперативный и финансовый. Так при оперативном лизинге автотранспортных средств от арендатора требуется гарантия того, что по истечении срока аренды машина будет иметь определенную остаточную стоимость. Аренда с такой гарантией представляет аренду открытого типа (open-end), а без нее - закрытого типа (closed-end). Лизинг, при котором один из участников сделки является нерезидентом - называется международным, который подразделяется на экспортный и импортный. Разновидностью лизинга, применяемого в международной сфере, стали сделки "дабл дип", суть которых заключается в комбинации налоговых льгот в двух и более странах. При недостаточности собственных средств лизинговая компания для осуществления лизинговых операций может привлекать кредиты. Такая операция получила название лизинга с дополнительным привлечением средств. В мировой практике обычно арендодатель берет долгосрочный кредит на сумму 80% стоимости сдаваемых в аренду активов, причем арендные платежи и оборудование служат обеспечением ссуды.

Основной арендодатель получает преимущественное право на получение арендных платежей, в договоре обычно оговаривается, что в случае банкротства третьего лица арендная плата поступает основному арендодателю. Такие сделки получили название "сублизинг". Необходимо выделить и такой вид лизинга, как обратный лизинг (lease-back), когда у предприятия есть оборудование, но не хватает средств для производственной деятельности. Тогда оно продает это оборудование лизинговой компании, а последняя, в свою очередь, сдает его в лизинг этому же предприятию, у предприятия происходит временное высвобождение денежных средств. К подобным сделкам обращаются тогда, когда у предприятия низкий доход и, отсюда, оно не может полностью воспользоваться льготами по ускоренной амортизации и налогооблажению прибыли. Предприятие совершает сделку, а лизинговая компания получает налоговые льготы и, соответственно снижает ставку арендной платы.

В последние годы широкое развитие получила практика заключения контрактов между производителями оборудования и лизинговыми компаниями. В соответствии с этими контрактами, производитель от лица лизинговой компании предлагает клиентам финансирование своей продукции с помощью лизинга. Следовательно лизинговая компания использует торговую сеть поставщика, а поставщик расширяет границы сбыта своей продукции. Эти сделки, получившие название "помощь в продаже" (sales-aid), применяются обычно для оборудования с низкой стоимостью. При постоянном и тесном сотрудничестве предприятий с лизинговыми компаниями возможно заключение контрактов по предоставлению лизинговой линии (lease-line). Эти контракты аналогичны банковским кредитным линиям и дают возможность арендатору брать дополнительное оборудование в лизинг без заключения каждый раз нового контракта.

Лизинг в Казахстане за последние годы получил определенное развитие. Развитие лизингового бизнеса связано с проблемами аккумулирования значительных денежных средств, особенно необходимых при лизинге дорогостоящего оборудования, техники, при проведении операций международного лизинга. В зарубежных странах лизинговые компании используют для инвестирования до 80% заемных средств. В Казахстане лизинговые отношения регулируются "Положениями о системе лизинговых отношений", Законом Республики Казахстан "О лизинге". Кроме того, меры по стимулированию лизингового бизнеса закреплены в Законе "О налоговых и других обязательных платежах в бюджет", в котором введено понятие "лизинг (финансовая аренда)" и перечислены условия, по которым сделка признается финансовым лизингом в целях льготного налогообложения, а также значительно сокращены нормативные сроки амортизации основных средств. Отдельные импортируемые предметы лизинга (согласно перечню, утвержденному Правительством Республики Казахстан) полностью освобождаются от НДС, что удешевляет как импорт основных средств, приобретаемых в целях передачи в финансовый лизинг, так и последующую их передачу в финансовый лизинг, поскольку такая передача также освобождается от НДС. При лизинге лизингополучатель получает возможность оптимизации и снижения расходов по двум каналам: уменьшение размера налогооблагаемого дохода и освобождение от НДС по импорту.

Факторинг. Одной из распространенных посреднических услуг коммерческих банков является факторинг. Факторинг впервые возник в США, затем нашел применение в промышленно развитых странах Западной Европы. Особенно широко факторинг начали применять коммерческие банки в последние 25-30 лет. Значительное распространение факторинг получил с середины 80-х годов, в период устойчивого экономического подъема в западных странах.

За рубежом факторинг является источником финансирования для мелких и средних фирм. Кредитные учреждения требуют от них гарантий больше обычных, а ставка по кредитам всегда превышает ставку для крупных фирм. Факторинговые же компании, наоборот, специализируются на оказании услуг именно мелким и средним предприятиям. Факторинговые операции представляют собой выкуп платежных требований у поставщика товаров (услуг). Цель факторинга заключается в исключении риска, который является частью любой кредитной операции.

В странах с развитой рыночной экономикой особое внимание обращается на соблюдение сроков платежей. Факторинговые компании и банковские факторинговые отделы призваны решать проблемы рисков и сроков платежей между поставщиками и покпателями и придавать этим отношениям большую устойчивость. Слово "factor" в переводе с английского означает "маклер, посредник".

С экономических позиций оно представляется как посредническая операция. Факторинг является комиссионно-посреднической деятельностью, связанной с переуступкой банку клиентом поставщиком неоплаченных платежей-требований (счетов-фактур) на поставленные товары, выполненные работы, оказанные услуги и, соответственно, право получения платежа по ним, т. е. инкассирование дебиторской задолженности клиента (получение средств по платежным документам). Банк становится собственником неоплаченных платежных требований и берет на себя риск их неоплаты, хотя кредитоспособность должников предварительно проверяется.

В соответствии с контрактом, банк оплачивает сумму предоставленных ему платежных требований вне зависимости от того, оплатили ли свои долги контрагенты-поставщики. В этом состоит разница между факторингом и банковской гарантией. При банковских гарантиях банк обязан в случае неуплаты клиентом в срок предъявленных ему сумм произвести платеж за свой счет. Цель факторинговой операции заключается в немедленном инкассировании средств (или получение их на определенную в факторинговом контракте дату) вне зависимости от платежеспособности плательщика.

В факторинговых сделках участвуют три стороны: факторинговая компания (факторинговый отдел банка) - специализированное учреждение, покупающее счета-фактуры у своих клиентов; клиент (поставщик товара, кредитор) - промышленная или торговая фирма, заключившая соглашение с факторинговой компанией и предприятия (заемщик) - фирма-покупатель товара.

Стоимость факторинговых услуг в мировой практике складывается из комиссионных и процентов, взимаемых при досрочной оплате представленных документов. Комиссионное вознаграждение устанавливается в процентах от суммы счета-фактуры (обычно на уровне 1,5-2,5%). С увеличением объема сделки растет и сумма комиссионных. Процентная ставка за кредит в среднем на 1-2% выше ставок денежного рынка (рынка краткосрочных кредитов). Банк при этом оплачивает единовременно 80-90% стоимости счета-фактуры, 10-20% составляет резерв, который будет возвращен после погашения дебитором всей суммы долга. В конце месяца банк подсчитывает причитающиеся ему комиссионные проценты, а также выявляет остаток неинкассированных фактур, на который выписывается счет и передается клиенту.

Банки, покупающие право на взыскание долга, получают вознаграждение в виде комиссионных за услуги плюс ссудный процент с ежедневного остатка, выплаченного клиенту аванса против инкассированных сумм. Процент взимается с момента выдачи аванса и до окончания срока погашения ссуды. Величина комиссионных зависит от торгового оборота клиента, степени риска и объема необходимой организационной работы. На уровень банковского риска оказывает влияние платежеспособность заемщика.

В банковской практике используются следующие методы установления предельных сумм.

- 1. Определение общего лимита. Каждому плательщику устанавливается лимит, в пределах которого факторинговый отдел автоматически оплачивает переуступаемые ему платежные требования. 2. Определение ежемесячных лимитов отгрузок. Определяется сумма, на которую в течение месяца может быть отгружена продукция плательщику. 3. Страхование по отдельным сделкам, которое применяется тогда, когда специфика деятельности продавца предполагает нерегулярные поставки продукции одним и тем же покупателям, а ряд разовых сделок на крупные суммы с поставкой на определенную дату. Юридической основой проведения факторинговых операций является контракт факторинга, где отражаются условия совершения факторинговых операций: реквизиты платежных требований, доля платежа от суммы по операциям факторинга, размер компенсационного вознаграждения, условия расторжения факторингового контракта и другие условия. Наряду с этим в контракте указывается ответственность каждой из сторон в случае невыполнения или ненадлежащего выполнения взятых на себя обязательств.

Существует два вида факторинга - конвенционный (широкий) и конфиденциальный (ограниченный). Первым возник конвенционный факторинг, который в современных условиях является универсальной системой финансового обслуживания клиентов, включающий в себя бухгалтерский учет, расчеты с поставщиками и покупателями, страховое кредитование, представительство и т. д. Подобная система позволяет предприятию-клиенту сокращать издержки производства и реализации продукции. Такое факторное обслуживание сочетается с "дисконтированием фактур", означающее, что банк покупает у своего клиента права на получение денег от покупателей, при этом сразу же зачисляет на его счет около 80% стоимости отгрузки, а остальную сумму в оговоренный срок, независимо от поступления денег от дебитора. Это в основном кредит под отгруженные продукции, за которые клиент платит оговоренную ставку.

Источниками формирования средств для факторинга являются собственные, привлеченные и заемные средства банка. Кроме того, если у факторингового отдела появилась потребность в привлечении сверхплановых кредитов для выполнения принятых обязательств, банк может предоставить ему краткосрочный кредит. Хозяйствующие организации могут предоставить факторинговому отделу временно свободные средства на определенный срок за плату, которая определяется в контрактах по соглашению сторон. Также имеются другие способы привлечения средств для деятельности факторингового отдела, например, привлечение срочных депозитов или выпуск и продажа облигаций с фискированным годовым доходом.

При заключении факторинговым отделом контракта о факторинговом обслуживании с поставщиком необходимо иметь следующую информацию: производит ли фирма продукцию, пользующуюся спросом, или предоставляет ли она услуги высокого качества, выполняет ли работу на высоком уровне; каковы темпы роста производства и устойчивы ли их перспективы; насколько квалифицирован управленческий персонал фирмы; налажен ли внутренний контроль; насколько твердо определены условия торговли с контрагентами.

Существует открытый и закрытый факторинг. При открытом факторинге дебитор предупрежден о том, что в сделке участвует факторинговый отдел. В случае закрытого факторинга, дебитор ставится в известность о наличии факторингового контракта.

Форфейтинг. В отличие от факторинга форфейтинг - однократная операция, связанная с взиманием денежных средств посредством перепродажи приобретенных прав на товары и услуги. Учет форфейтинговых операций аналогичен факторинговым. Форфейтирование - это быстро развивающаяся операция, требующая создания в рамках традиционной структуры банка специального подразделения. С ростом объемов сделок возникла необходимость расширения деятельности в других направлениях и предложения услуг по финансированию вне пределов банковской практики.

Форфейтирование - это термин, употребляемый при покупке обязательств, погашение которых приходится на какое-либо время в будущем и которые возникают в процессе поставки товаров и услуг. Форфейтированию обычно подлежат торговые тратты или простые векселя, хотя теоретически задолженность в любой форме может быть форфейтирована. Менее употребительные формы включают в себя аккредитив и вытекающие из него отсроченные платежи. Распространенность простых и переводных векселей связана с их употреблением в качестве инструментов торгового финансирования в течение длительного времени и свойственной им простотой операций. Выбор платежных средств в международных торговых и кредитных сделках зависит от многочисленных юридических, экономических и политических факторов.

Форфейтирование - наиболее часто используемая и важная из среднесрочных сделок, так как охватывает срок от 6 месяцев до 5-6 лет. Однако каждый форфейтер устанавливает свои сроки исходя из рыночных условий для определенной сделки. При форфейтировании покупка векселей осуществляется за вычетом (дисконтом) процентов авансом за весь срок кредита. Экспортер, таким образом, фактически превращает свою кредитную операцию по торговой сделке в операцию с наличностью. В этом случае он отвечает единственно лишь за удовлетворительное изготовление и поставку товаров, а также за правильное оформление документов по обязательствам. Последнее обстоятельство вместе с наличием фиксированной процентной ставки, взимаемой за всю операцию в самом ее начале, делает форфейтирование вполне приемлемой услугой для экспортера и относительно недорогой альтернативой другим современным формам коммерческого рефинансирования.

Форфейтирование как метод рефинансирования коммерческого кредита имеет для экспортера серьезные преимущества: упрощение балансового соотношения возможных обязательств; улучшение состояния ликвидности (эти два преимущества важны в случае растущей задолженности экспортера); уменьшение возможности потерь, связанных лишь с частичным государственным или частным страхованием и возможных затруднений с ликвидностью, неизбежных в период предъявления застрахованных ранее требований; отсутствие рисков, связанных с колебаниями процентных ставок; отсутствие рисков, связанных с курсовыми колебаниями валют и изменением финансового положения должника; отсутствие рисков и затрат, связанных с деятельностью кредитных органов и взысканием денег по векселям и другим платежным документам. Недостатки форфейтирования для экспортера сводятся к возможным относительно более высоким расходам по передаче рисков форфейтеру. Но, прибегая к форфейтированию, фирма-экспортер исходит из стратегических соображений, а с этой точки зрения форфейтирование может оказаться ей очень выгодным.

Рассматривая в целом условие сделки форфейтирования, основное внимание следует уделить: механизму погашения, дисконтированию, видам форфейтируемых документов, видам банковской гарантии. Условием кредита является регулярное погашение его частями. Риски кредитора уменьшаются в результате сокращения среднего срока. Когда задолженность выступает в форме простого или переводного векселей, это достигается выставлением ряда векселей на определенный срок, обычно до шести месяцев.

Трастовые операции. Под трастовыми операциями понимаются операции банков или финансовых институтов по управлению имуществом и выполнение иных услуг по поручению и в интересах клиентов на правах его доверенного лица. Учредитель траста (или его основатель) - физическое или юридическое лицо, основавшее траст и (или) передавшее в него определенное имущество, распорядителем траста является лицо, назначенное учредителем для управления этим имуществом. Имуществами могут быть не только движимое и недвижимое имущество или имущественные права, но и денежные средства, акции и другие ценные бумаги, что позволяет сконцентрировать большое число мелких вкладов с целью дальнейшего их инвестирования в наиболее прибыльные проекты. Обязанности и права распорядителя траста закрепляются законодательством или контрактом траста.

Лицо, в пользу которого был заключен контракт об учреждении траста, называется 6енефициаром, который может быть как третьим лицом, так и самим учредителем траста. Функции траст-отделов банков включают в себя следующие группы операций: распоряжение наследством клиентов по завещанию; осуществление операций по доверенности и в связи с опекой; агентские услуги.

В США условия доверительного соглашения могут действовать в течение многих лет, а также бессрочно, поэтому, чтобы трастовые операции осуществлялись эффективно, доверенное лицо должно функционировать непрерывно. Трастовые операции регулируются в США общим административным правом, которое ограничивает трастовые отношения жизнью доверителя - 21 годом. Американские коммерческие банки используют трастовые операции как одно из средств обхода ограничений, установленных для коммерческих банков на осуществление инвестиционной деятельности. Трастовые услуги предоставляются как отдельным лицам, так и фирмам. К трастовым услугам отдельных лиц относятся: распоряжение наследством, основной задачей которого является использование завещания с тем, чтобы получить решение суда, собрать и обезопасить активы наследства, уплатить административные расходы и рассчитаться по долгам, заплатить налоги, разделить оставшееся имущество и оказывать личные услуги членам семьи; управление имуществом клиента по договору. Эти операции возникают в результате согласия между доверенным лицом и доверителем и связаны с передачей имущества ответственному лицу, которое далее владеет имуществом и распоряжается им в интересах доверителя или бенефициара; агентские (посреднические) услуги, а именно: хранение активов; прием ценных бумаг на хранение, получение доходов по ценным бумагам, своевременное извещение доверителя о поступлениях на счета по ценным бумагам, обмен ценными бумагами, погашение облигаций с истекшим сроком, купля-продажа ценных бумаг в целях обеспечения сохранности активов (общей суммы дохода), получение сумм по закладным, доставка ценных бумаг клиентам, аренда сейфов, управление активами клиента в качестве агента или представителя, покупка-продажа ценных бумаг, наблюдение за курсами хранящихся в портфеле ценных бумаг, получение всех видов доходов (по поручению клиентов), оплата счетов доверителя, оформление страховых полисов.

Клиент по контракту или доверенности поручает коммерческому банку осуществлять от своего имени операции в масштабах, требуемых при выполнении агентских функций. Для этого банк (поверенный) наделяется правами: заключать договора от имени клиента; передавать акции и облигации; получать ссуды; выписывать чеки; индоссировать векселя и т. д.

Агент - это любое лицо, действующее от имени и по поручению другого лица. Лицо, предоставляющее полномочия, называется принципом, выполняющее поручение, - агентом, а отношения между ними - агентскими функциями. Банк получает комиссионное вознаграждение за оказываемые трастовые услуги. Комиссия может базироваться на сумме траста, доходах от него или на обоих показателях. Размер компенсации существенно различается для разных банков, поскольку зависит от многих факторов. Есть целый ряд ситуаций, в которых институт доверительного управления применяться не может, а институт траста применяется вполне.

Сначала трасты использовались для регулирования наследственных отношений между членами одной семьи. В последующем трастовые отношения стали развиваться посредством учреждения различного рода фондов, в которых учредитель и бенефициар часто существовали в одном лице, что позволяло частично уклоняться от налогов и использовать некоторые другие преимущества трастового законодательства. Следующий этап развития трастовых отношений - возможность регистрации фирмы в третьей стране, предоставляющей значительные налоговые льготы. Это так называемые "оффшорные фирмы", не осуществляющие свою деятельность в стране регистрации, но выполняющие ее требования в целях использования режима льготного налогообложения (Багамские, Бермудские, Каймановы острова, государство Лихтенштейн). В настоящее время банки Казахстана используют только некоторые простые виды трастовых операций, совершаемых по доверенности клиента. В функции специального отдела банка входят следующие операции: управление пенсионными фондами, выпуск облигаций, инвестирование и образование фондов, выплата дивидендов по поручению предприятий и организаций с большим числом акционеров и т. д.

Еще одной распространенной формой трастовых отношений являются трасты по недвижимости. Такие трасты организуются, как правило, путем взаимных вложений, что дает возможность инвесторам получать определенные преимущества в налогообложении. Видами трастов по недвижимости являются: акционерные, образующиеся в результате объединения высокодоходного имущества и выпуска под него акций; залоговые, образующиеся как и акционерные, но получающие доход за счет осуществления операций по покупке и продаже закладных и недвижимости; комбинированные - наиболее устойчивый вид трастовых отношений, так как средства инвестируются как в недвижимость, так и взаймы под залог. Обычно подобные трасты предполагают установление минимального предела вносимого имущества для его участников. Также имеется несколько видов трастовых отношений по недвижимости, важнейшее место среди которых занимают тресты, т. е. форма объединения имущества предприятий, при которой они теряют свою хозяйственную и юридическую самостоятельность и действуют по единому плану. Такая форма организации характеризуется наиболее высокой степенью централизации управления, а также значительной диверсификацией деятельности. Значительна роль трастового отдела и как уполномоченного по ликвидации имущества предприятия-банкрота. Трастовые фирмы могут выступать гарантом в операциях по хранению и передаче ценностей от одного контрагента другому. Большой удельный вес занимают операции, связанные с управлением наследуемым имуществом. Также широко распространена трастовая операция, связанная с управлением отданными в управление активами. Это кратко - и среднесрочное (до шести месяцев) кредитование прежде всего операций с недвижимостью: строительство коттеджей, жилья, расселение и перепродажа квартир. На втором месте - кредитование торговли - от "челноков" до внешнеэкономических фирм, экспортирующих энергоносители, сырье, металлы, продукты питания, товары массового спроса. Кроме того в банках внедряются некоторые другие трастовые услуги, например, хранение ценностей в сейфах, депозитарное обслуживание ценных бумаг (от регистрации, расчетов по сделкам до выплаты дивидендов), про ведение собраний акционеров, финансовое консультирование, исследование рынков, форвардные операции и др.

Вексельная форма расчетов представляет собой расчеты между поставщиком-плательщиком за товары и услуги с отсрочкой платежа на основе специального документа - векселя.

Вексель - это безусловное письменное долговое обязательство строго установленной законом формы, дающее его владельцу (векселедержателю) бесспорное право при наступлении срока требовать от должника уплаты обозначенной в векселе денежной суммы. Закон различает два вида векселей: простые и переводные. Простой вексель (соло-вексель) - документ, содержащий простое и ничем не обусловленное обязательство векселедателя (должника) уплатить определенную сумму денег в определенный срок и в определенном месте получателю средств или его приказу. Простой вексель выписывает сам плательщик и по существу он является его долговой распиской.

Переводный вексель (тратта) - документ, содержащий безусловный приказ векселедержателя (кредитора) плательщику об уплате указанной в векселе денежной суммы третьему лицу или его приказу.

В отличие от простого в переводном векселе участвуют не два, а минимум три лица:

- - векселедатель, выдающий вексель (трассант); - плательщик, к которому обращен приказ произвести платеж по векселю (трассат); - векселедержатель - получатель платежа по векселю (ремитент).

Переводный вексель должен быть акцептован плательщиком (трассатом), и только после этого он приобретает силу исполнительного документа. Акцепт отмечается в левой части лицевой стороны векселя и выражается словами "акцептован, принят, заплачу" и т. п. с обязательным проставлением подписи акцептанта.[8]

Влияние деятельности банков второго уровня на развитие экономики РК