Методологическая основа - Использование нейронных сетей для прогнозирования и принятия автоматизированных решений при инвестировании на фондовом рынке

Предпосылки

В данной работе, в соответствии с заявленным предметом исследования, рассматриваются искусственные нейронные сети, математические модели, предназначенные для решения класса задач глобальной нелинейной (важно!) оптимизации, к коим относится прогнозирование финансовых временных рядов. Как уже было отмечено ранее, концепция искусственных нейросетей основывается биологической модели работы головного мозга человека.

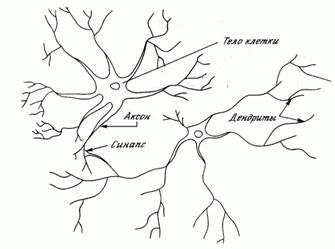

Человеческий мозг представляет собой сложную децентрализованную самоорганизующуюся систему, главной задачей которой является обработка информации. Но, столько сложная структура может быть представлена как совокупность достаточно просто устроенных дискретных функциональных элементов - нейронов (Рис. 1).

Рис. 1

Нейроны образуют связи при помощи синапсов, формируя сети. И именно эти биологические нейронные сети обеспечивают функциональную деятельность мозга, такую как память, распознавание образов, абстрактное мышление и так далее. Все эти возможности головного мозга человека с трудом поддаются имитации в рамках создания моделей искусственного интеллекта.

Впервые нейронные сети стали рассматриваться в рамках теории сложных систем и были отнесены к классу самоорганизующихся в работе Г. Хакена[37]. В том числе, была впервые предпринята попытка построить имитационные модели, что явилось прообразом нынешних искусственных нейронных сетей.

Теория сложных самоорганизующихся систем опирается на понимание принципов "поведения" динамических систем. Анализ меняющихся с течением времени систем часто сводится к поиску, так называемого, стационарного положения, которое, в свою очередь, может быть интерпретировано в рамках линейных законов как смена вероятностного состояния с увеличением энтропии (увеличение неопределенности траектории движения системы).

Но далеко не все сложные динамические системы можно охарактеризовать подобным образом. Более глубокий анализ механизмов структурного изменения сложных систем позволяет сделать вывод, что многие из неравновесных систем более чувствительны к внутренним колебаниям и не так подвержены внешним воздействиям. Данный эффект и называется самоорганизацией.

Активные исследования искусственных нейронных сетей, как подкласса самоорганизующихся сложных динамических систем, начались в середине двадцатого века. Фундамент дальнейших научных поисков был заложен в знаменитой работе У. МакКаллока и У. Питтса [18], в которой впервые была формально описана модель искусственной нейронной сети. Работа Хебба[44], о которой уже упоминалось выше, послужила теоретической основой для обоснования возможности имитационного моделирования процессов головного мозга на основе искусственных нейронных сетей. Ну и, конечно же, знаменитая работа Розенблатта[27], в которой ученый описал базовую (и на сегодняшний день) архитектуру нейросети.

Теоретическая обоснованность применения нейросетевого моделирования для решения класса задач прогнозирования временных рядов на фондовом рынке

Спектр решаемых искусственными нейронными сетями задач огромен. Являясь попыткой смоделировать процессы работы головного мозга, они применяются (Или делаются попытки) практически во всех сферах человеческой деятельности, поддающихся анализу. Однако в фокусе данного исследования находится класс задач анализа и прогнозирования финансово-биржевых инструментов. Данная тема уже затрагивалась во многих научный трудах и были получены эмпирические доказательства состоятельности искусственных нейронных сетей, как инструмента технического анализа для решения указанного класса задач. Однако, не менее важно, установить теоретическую обоснованность опытным путем выдвинутую гипотезу, а также определить аксиоматическую базу исследования.

В своей знаменитой работе "Эффективность рынков капитала" [45] американский ученый Юджин Фама выдвинул гипотезу об информационной эффективности рынков (выделяя при этом три степени информационной эффективности). Суть данной гипотезы заключается в абсолютной "справедливости" биржевых котировок, вследствие того, что механизмы ценообразования способны получать информацию обо всех экономико-факторных изменениях (как внутренних, так и внешних для системы) и мгновенно реагировать на них. Другими словами, инвестиционный анализ фондовых рынков является "игрой с нулевой средней". Парадоксальность ситуации заключается в том, что, получим за свой труд Нобелевскую премию, Ю. Фамы разделил (премия была вручена сразу трем экономистам) ее с другим ученым Робертом Шиллером, занимающим противоположную сторону.

И все же, классический подход предполагает рассмотрение фондовых рынков в качестве информационно-эффективных систем. Все ценовые флуктуации расцениваются как классический белый шум - процесс, значение которого в сколь угодно близкие моменты времени не коррелированны. Процессы и системы, абсолютно эффективные с точки зрения поступления и реакции на информацию, могут быть описаны как марковские первого порядка. Это означает, что релевантна лишь текущая информация и анализ на основе прошлой не может быть расценен в качестве справедливого.

Нулевая гипотеза: технический анализ фондовых рынков при помощи аппарата искусственных нейронных сетей на основе предшествующей текущему моменту времени информации невозможен в силу абсолютной информационной эффективности рынков. (0)

В противовес предыдущим рассуждениям может быть приведен так называемый "парадокс Гроссмана-Стиглица", который гласит, что если рынок эффективен и вся информация учитывается механизмами ценообразования, то полностью отсутствуют стимулы экономических агентов для поиска и получения данной информации[9]. В своем труде учеными было предложено альтернативное определение эффективности рынка: биржевые цены активов учитывают всю доступную информацию, до тех пор, пока предельные издержки получения данной информации не начинают превышать предельную прибыль от спекуляции. Иными словами, рынки не находятся в идеализированном информационно-эффективном стационарном состоянии, а колеблются относительно этого положения.

Более глубокий анализ структуры конкретных рынков и, соответственно, механизмов ценообразования на них также опровергает теорию "эффективного рынка" с той точки зрения, что доходности не подчиняются нормальному распределению. Колебания на рынке не могут рассматриваться как "белый шум", а представляют собой комбинацию случайных сепарабельных процессов и строгих детерминистских концепций [8, 9, 25]. В подтверждение этому, Р. Шиллер в своей работе определил наличие сильных выбросов на финансовых рынках, а также предсказал и описал так называемый "пузырь" (возникновение кризисной ситуации, что по своей сущности противоречит модели абсолютной эффективности фондового рынка), который сформировался на рынке ипотечного кредитования. Основываясь на данных эмпирических опровержениях, можно сделать вывод, что механизмы функционирования фондового рынка не могут быть описаны в рамках законов нормального распределения, а, напротив, подчиняются степенным законам. Данный вывод дает возможность охарактеризовать систему фондового рынка как сложную самоорганизующуюся динамическую систему.

Таким образом, на основе качественных рассуждений и анализа эмпирических опровержений, описанных в трудах многих ученных, было установлено, что теория информационной эффективности рынков является идеализированной и фондовый рынок необходимо рассматривать как сложную самоорганизующуюся динамическую систему. Вследствие этого, применение подхода к анализу финансовых временных рядов, базирующегося на искусственных нейронных сетях, является обоснованным с точки зрения исследования, гипотеза (0) - отвергается.

Похожие статьи

-

Преимущество нейросетевого моделирования, как инструмента анализа и исследования, заключается в построении параллельных процессов обработки информации и...

-

В условиях глобализации мировой экономики развитие финансовой системы является важнейшей задачей, решение которой способно обеспечить стабильный рост...

-

В данной главе рассмотрены все этапы построения конкретной нейросетевой модели для анализа и прогнозирования цен на акции эмитентов, входящих в индекс...

-

1. Абдуллин А. Р., Фаррахетдинова А. Р. Гипотеза эффективности рынка в свете теории финансов // Электронный научный журнал "Управление экономическими...

-

В данной главе приведено теоретическое обоснование исследования: описаны предпосылки для формирования подхода, основанного на нейросетевом моделировании,...

-

В работе рассматривался один из возможных подходов к решению задачи анализа и прогнозирования фондового рынка - нейросетевой. Было установлено, что...

-

В работе рассматривается математическая модель нейронной сети многослойный персептрон. Являясь обобщением однослойного персептрона, данная модель...

-

Источник и формат входных данных В качестве объектов нейросетевого анализа были выбраны следующие акции, входящие в индекс РТС: - Сбербанк - ВТБ -...

-

В данном разделе будут приведены основные результаты работы системы, реализованной на основе смоделированной нейронной сети, и проведен анализ качества...

-

В Главе 1 мы подробно рассмотрим основные теоретические аспекты, связанные с исследованием влияния макроэкономических шоков в одной стране на поведение...

-

Введение - Применение скрытого марковского процесса для прогноза на фондовом рынке

С целью прогнозирования ценовых процессов на фондовом рынке на данный момент выведено большое количество теорий. Значительная часть из них представляет...

-

Реализация Реализация системы для анализа эффективности работы искусственной нейронной сети многослойны перцептрон при решении задачи прогнозирования...

-

В целом проведенный анализ деятельности Оренбургского филиала Россельхозбанка в сфере кредитования показал, что работа банка с населением идет достаточно...

-

Скрытый марковский процесс Скрытый марковский процесс является удобным средством для моделирования динамичных процессов, из-за чего его можно эффективно...

-

Считается, что впервые современный алгоритм событийного анализа был представлен в работе Fama, Fisher, Jensen, Roll (1969) [31] на примере дробления...

-

Для работы с картами обязательно должны были быть созданы устройства, способные считывать информацию с носителей. Такими устройствами явились: банкоматы,...

-

Как уже было сказано ранее, анализ рисков информационной безопасности сам по себе, в отрыве от процесса построения и поддержания в актуальном состоянии...

-

Для начала стоит сказать, что выборки по котировкам акций Apple, Google и индексов NASDAQ и S&;P500 были практически одинаковы за исключением Google,...

-

Введение - Влияние новостных шоков на фондовый рынок

Регулярные извещения о показателях макроэкономических индикаторов пользуются большим интересом, как в финансовой прессе, так и в академической...

-

Основы технического анализа Основная задача технического анализа состоит в поиске тенденции - трендов в ценовом поведении финансового инструмента,...

-

Экономические индикаторы - Влияние новостных шоков на фондовый рынок

Экономические новости представляют собой финансовые и экономические данные, которые публикуются регулярно правительственными органами либо частным...

-

Изучение влияния макроэкономических шоков в одной стране на фондовые рынки других стран является важнейшим аспектом оценки интегрированности мировых...

-

Торговые стратегии на фондовом рынке Торговая стратегия или торговая система - это перечень предписаний на открытие и закрытие торговых позиций, на...

-

Цель прохождения учебной практики по банкам состоит в закреплении, расширении, систематизации и углублении полученных базовых теоретических знаний по...

-

Роль интернета в мировой экономике С развитием банковской деятельности в Казахстане, с целью приспособления к возрастающим потребностям клиентов и...

-

Проблемы и пути решения банковских рисков Управление рисками не представляет собой набора формальных действий, которые осуществляются в некоем вакууме....

-

Как любая быстрорастущая система рынок ценных бумаг сталкивается с рядом проблем, многие из которых имеют первоочередную важность. Можно выделить...

-

Важным направлением в исследовании закономерностей динамики социально-экономических процессов является изучение общей тенденции развития. Это можно...

-

Заключение - Характеристика рынка ценных бумаг

Основная задача рынка ценных бумаг - обеспечение торговыми фондовыми ценностями для привлечения денежных средств, необходимых для развития предприятий....

-

Процесс анализа и оценки рисков является одним из ключевых этапов наиболее известных методик построения систем защиты информации, таких как Symantec...

-

В настоящее время информация очень часто рассматривается как наиболее ценный ресурс. Это неудивительно, так как в современном компьютеризированном мире...

-

Анализ эффективности модели на реальных данных Перед выявлением наилучшего набора параметров можно выдвинуть гипотезу о том, что существует несколько...

-

Перспективы развития интернет-банкинга в Казахстане - Интернет-банкинг и его развитие в Казахстане

Дистанционное банковское обслуживание позволяет кредитным организациям, используя различные каналы взаимодействия с клиентами, предоставлять им не только...

-

Введение - Анализ деятельности коммерческого банка на примере АО "Банк ТуранАлем"

В развитой банковской сфере страны произошли глубокие качественные изменения. Утвердилась новая, достаточно разветвленная рыночная банковская система,...

-

"Риск информационной безопасности - это потенциальная возможность понести убытки из-за нарушения безопасности информационной системы."[3] Риск может быть...

-

Взаимоотношения между банком и клиентом полностью зависят от того, насколько хорошо развита платежная система в стране. Но помимо банка и клиентов...

-

Одним из важнейших элементов методики анализа кредитоспособности заемщика является его информационная база. Особенность формирования и использования базы...

-

Структуру рынка ценных бумаг составляют: Субъекты (участники) рынка; Информационно-правовая инфраструктура; Ценные бумаги различного вида как рыночный...

-

ФИНАНСОВЫЕ ИНСТРУМЕНТЫ ФОНДОВОГО РЫНКА КИТАЯ, Акции типа "А" - История фондового рынка Китая

Характерной чертой фондового рынка Китая является его сегментированность. Всего существует 6 типов акций китайских компаний - A, B, C, H, L и N. Акции...

-

На Лондонской фондовой бирже существует деление на основной рынок, который выступает в роли наиболее престижной площадки для крупных компаний не только...

Методологическая основа - Использование нейронных сетей для прогнозирования и принятия автоматизированных решений при инвестировании на фондовом рынке