Организация факторинга у фактора - коммерческой организации - Факторинг в коммерческой организации

Функциональные аспекты факторингового механизма разнообразны и находятся в поле финансового менеджмента, т. к. факторинг помогает управлять финансовыми потоками организаций, улучшает аналитическую работу, потому что без всестороннего анализа всех сторон деятельности предприятий на рынке, особенно финансов, операции факторинга вообще теряют смысл из-за большого риска; факторинг способствует совершенствованию стратегического и бухгалтерского учета на предприятии, управленческого учета.

Возможные виды услуг факторингового отдела фирмы.

Среди услуг оказываемых в России фактором, используя факторинг, можно выделить:

- 1. Вкладные операции; 2. Услуги по погашению задолженности покупателей поставщикам с заменой состава картотеки и отсрочкой платежей, вводя вексельную форму расчетов; 3. Производить немедленную оплату счетов поставщикам за отгруженную ими продукцию; 4. Оказывать услуги поставщикам по погашению дебиторской задолженности покупателей; 5. Помощь предприятиям-клиентам факторинга по работе с банками, обслуживающими покупателей; 6. Консультационные услуги,

Деятельность факторингового отдела по вкладным операциям состоит в том, что оборотный фонд факторинга в большей степени складывается из вкладов организаций, предприятий, независимо от ведомственной подчиненности. Вклады предоставляются на платной основе. Размер процентной ставки по вкладам зависит от длительности вклада и его характера.

Услуги по погашению задолженности покупателей поставщикам с заменой состава картотеки и отсрочкой платежей, вводя вексельную форму расчетов. В факторинговый отдел обращается плательщик, ходатайствуя об оплате отдельных счетов, находящихся в картотеке №2, или в товарной картотеке, имеющейся у предприятия - плательщика. Факторинговый отдел дает распоряжение фактору плательщика об оплате платежных документов за счет факторингового отдела и о направлении фактором поставщика авизо на сумму оплаченных счетов. Плательщику выставляется платежное поручение. Платежное требование и распоряжение представителю плательщику, чтобы он предоставил их в обслуживающее его учреждение банка. Платежное требование факторинга приходуется в картотеку к счету предприятия и оплачивается в установленном порядке согласно календарной очередности платежей.

Операция оформлена так, что предприятия, ожидающие оплаты за свою продукцию, не смогут определить временную неплатежеспособность предприятия-покупателя и что расчет произведен за счет факторинга, оплата картотеки производится со счета покупателя, одновременно необходимая сумма (при одногородних расчетах) прямой проводкой списывается со счета факторинга и зачисляется на счет покупателя. Если присутствуют иногородние расчеты, восстановление оплаченной суммы за счет покупателя происходит с помощью дебетового авизо.

К следующему дню после проведения операции плательщик представляет в учреждение банка, обслуживающее его, платежное поручение на перечисление факторинговому отделу платы за услуги, размером 0,1% от суммы произведенного платежа.

На основании ходатайств предприятий производится и оплата карточек неоплаченных счетов. Затем расчеты с факторингом осуществляются по платежному требованию факторингового отдела или по именному векселю, акцептованному предприятием-плательщиком, срок которого устанавливается не более 6-ти месяцев по обоюдному согласованию между факторингом и предприятием. Когда наступает срок платежа, именной вексель направляется в отделение банка, которое обслуживает плательщика, и предъявляется к взысканию со счета предприятия в установленном порядке, а если средства отсутствуют, то помещается в картотеку №2 и оплачивается уже в порядке календарной очередности.

Если присутствует досрочное частичное погашение задолженности, оформленной векселем, то завершение расчетов при наступлении срока векселя производится по платежному требованию факторингового отдела.

За пользование средствами факторинга от дня выписки векселя до его срока взимается плата в размере 0,04% за каждый день после полного погашения задолженности поданной операции. Если присутствует досрочное погашение векселя, то плата за пользование средствами факторинга взимается за фактическую продолжительность, а не по сроку, оговоренному векселем.

Эти услуги факторинга поддерживают авторитет предприятия, ликвидируют финансовое напряжение, вызываемое временными затруднениями в экономике предприятия, которые могли бы привести к ограничению платежеспособности предприятия, задержке расчетов по зарплате, прекращению нормального обеспечения материальными ресурсами и т. д.

Факторинговый отдел может производить немедленную оплату счетов поставщикам за отгруженную продукцию.

Если факторинговый отдел и предприятие-поставщик находятся в одном городе, та поставщик в оговоренные в договоре сроки после отгрузки продукции (или оказанных услуг) выписывает сводное платежное требование на факторинговый отдел банка по форме 0401001. Параллельно оформляются подсводные платежные требования по этой же форме на грузополучателей. Эти платежные требования в комплекте сдаются на инкассо в учреждение банка, обслуживающее предприятие (или отправляется в банки платешьщиков). Новоселова Л. А. Сделки уступки прав (требование) в коммерческой практике. - М.: Статут, 2003. - С. 202.

Факторинговый отдел после получения просьбы об оплате выставленных счетов телеграфным платежным поручением производит перечисление основного платежа и пени за задержку оплаты иногороднему поставщику и предъявляет на инкассо в его адрес платежное требование на оплату комиссионных услуг в размере 0,2% от суммы произведенного платежа.

В день платежа направляется сообщение факторинговым отделом о произведенной операции учреждению банка, где в картотеке № 2 находятся платежные требования данного поставщика, в котором указаны даты, номера, суммы платежного поручения, которым произведено перечисление. Это сообщение служит основанием, по которому кредит счета поручителя средств, наименование, номер МФО и отделение банка на платежных требованиях исправляются на реквизиты факторингового отдела и при наступлении срока календарной очередности платежа вся сумма перечисляется факторинговому отделу. Орехов С. А. Факторинговый организационный аспект. - М.: Компания Спутник +, 2000. - С. 83.

Факторинговое обслуживание клиентов является многоэтапным процессом, каждая стадия которого имеет свое назначение. В данном процессе целесообразно выделить три блока.

Блок 1 - предварительная работа. Основным способом решения проблемы неплатежа является тщательный отбор дебиторской задолженности клиента на стадии принятия решения о возможности его факторингового обслуживания. Однако принятию решения предшествует большая предварительная работа финансового агента, которая включает в себя несколько этапов. Процесс проведения факторинговых операций предполагает взаимосвязанную работу разных подразделений фактора: отдела факторинговых операций, юридической службы, отдела бухгалтерского учета, операционного отдела, службы безопасности. Такое количество участников объясняется важностью, сложностью и ответственностью предварительной процедуры. Особенность факторинговых операций на данной стадии - необходимость сбора финансовым агентом максимума информации о его клиенте, но и о дебиторах клиента.

Информационной базой для проведения анализа финансового состояния клиентов и дебиторов и качества выполнения их обязательств друг перед другом служит анкета клиента, содержащая в себе разнообразные пункты, в том числе и наличие рекламации и их причины. Составной частью анкеты должен быть раздел, информация которого характеризует дебиторов того или иного клиента. Если нет возможности получить финансовую отчетность дебиторов, то этот раздел должен содержать данные об объемах поставок (среднемесячном обороте дебиторской задолженности), отсрочках платежа. Результатом проведенного анализа будет принятие положительного или отрицательного решения о факторинговом обслуживании дебиторской задолженности того или иного покупателя соответствующего клиента. Критерии отбора каждый финансовый агент определяет самостоятельно в зависимости от его факторинговой политики, финансовых и прочих возможностей.

Первый этап - предварительное собеседование, в результате которого финансовый агент отбирает потенциальных клиентов для факторингового обслуживания. Предварительный отбор осуществляется на основе общей информации о деятельности клиента, а именно: сфера деятельности, порядок осуществления платежей (возможность авансовых платежей, платежей по мере реализации товара). В свою очередь потенциальные клиенты на этапе предварительного собеседования знакомятся с требованиями, условиями и порядком факторингового обслуживания. Клиенты получают информацию следующего характера:

- - Требования к платежеспособности и добросовестности клиента и платежной дисциплине дебиторов; - Перечень документов, на основе которых осуществляется изучение "качества" клиентов и их дебиторов;

- - Возможные условия сделок (наличие уведомления, условия регресса); - Порядок оформления документов; - Принципы установления лимита финансирования, расчета вознаграждения финансового агента.

Следует отметить, что положительный результат предварительного собеседования не означает положительного результата в принятии решения о факторинговом обслуживании.

Второй этап - сбор информации. Потенциальный клиент предоставляет все необходимые документы для рассмотрения вопроса о возможности факторингового обслуживания его дебиторской задолженности. При этом сотрудники отдела факторинговых операций контролируют соблюдение следующих требований: пакет документов должен быть полным, все документы оформлены надлежащим образом, т. е. в соответствии с требованиями законодательства РФ и финансового агента.

Третий этап - анализ полученной информации. Обязательными участниками процесса изучения информации о клиенте и его дебиторах, помимо сотрудников отдела факторинговых операций, являются сотрудники юридических службы и службы безопасности, задача которых заключается в проверке достоверности предоставленной информации и юридической чистоты их договорных отношений. Одновременно сотрудники отдела факторинговых операций проводят финансовый анализ деятельности клиента и его дебиторов. Информационной базой в данном случае являются финансовая отчетность за несколько отчетных периодов (как правило за предыдущий год и два последних квартала), данные по объемам отгрузки и оплате продукции за определенное время.

Четвертый этап - уточнение неясных моментов. Если в процессе проверки и анализа информации и документов у сотрудников юридической службы, службы безопасности или отдела факторинговых операций возникли какие либо вопросы, то следующий этап предварительной работы направлен на их разрешение.

Пятый этап - анализ степени риска по факторинговым операциям и принятие решения по результатам предварительной работы финансового агента.

Решение о факторинговом обслуживании принимаются финансовым агентом по результатам тщательного изучения и анализа всех представленных документов и прочей полученной информации.

Блок 2 - работа по оформлению документов - является результатом принятия положительного решения о факторинговом обслуживании. Основополагающим документом, в рамках которого проводится факторинговые операции с конкретным клиентом, служит договор факторинга.

Можно выделить три варианта оформление факторинговой сделки, каждый из которых предусматривает подписание фактором и клиентом договора факторингового обслуживания и дополнений к нему.

Можно выделить три варианта оформления факторинговой сделки, каждый из которых предусматривает подписание фактором и клиентом договора факторингового обслуживания и дополнений к нему.

- 1 вариант. Заключение договора факторингового обслуживания и дополнения к нему под каждую сделку. 2 вариант. Заключение общего договора факторингового обслуживания и подписание дополнений к нему. 3 вариант. Заключение договора факторингового обслуживания в разрезе должников по каждому клиенту.

Блок 3 - мониторинг факторинговой сделки - представляет собой совокупность действий, направленных на контроль надо выполнением клиентами и должниками своих обязательств перед фактором.

Мониторинг факторинговых операций основывается на следующих принципах М. Факторинг как средства расширения бизнеса // Банковское дело. - 2005. - №5. - С.32.:

- - постоянная оценка соответствия активов, размещенных в рамках договоров факторинга, требованиям и условиям банка, описанным во внутреннем положении о факторинговых операциях, а также действующим стандартам, разработанным органами, регулирующими факторинговую деятельность банков. - оценка текущего финансового положения клиентов, а также финансового положения и платежной дисциплины должников. - уделение особого внимания контролю над сделками, клиентами или должниками которых являются проблемные отрасли экономики.

Мониторинг факторинговых операций длится с момента заключения договора факторингового обслуживания до момента полного исполнения обязательств участников факторинговой сделки друг перед другом. Лаврик М. Ю. Работа с клиентами в процессе факторингового обслуживания // Банковское дело. - 2005. - №2. - С.50 - 52.

При заключении факторингового отдела между фактором и поставщиком определяется сроки и обстоятельства, при наступлении которых факторинговый отдел должен осуществить платеж в пользу поставщика, но не больше предельной суммы.

В мировой практике обычно используются три метода установления предельных сумм.

- 1 Определение общего лимита. Плательщику устанавливается периодически возобновляемый лимит, в пределах которого фактор-фирма автоматически оплачивает переуступаемые платежные требования. В случае превышения суммы задолженности над суммой лимита все платежи в счет погашения долга будут поступать факторинговому отделу до тех пор, пока он не компенсирует сумму платежей, осуществленных в пользу поставщика, и только потом -- поставщику. 2. Устанавливается сумма, на которую в течение какого-либо срока может быть произведена отгрузка товаров одному плательщику. Если поставщик не превышает лимит, то он застрахован от появления сомнительных долгов. 3. Страхование по отдельным сделкам используется в случае, когда специфика производственной деятельности поставщика предполагает ряд отдельных сделок на крупные суммы, а не серию поставок товаров одним и тем же покупателям. Предельная сумма в этом случае представляет собой всю сумму каждого заказа, с поставкой товара в течение определенного периода времени.

Обычно отделы фактора при расчете своих издержек используют метод калькуляции с полным распределением затрат, в соответствии с которым каждый поставщик должен оплатить свою пропорциональную долю издержек и прибыли фирмы. В соответствии с данным методом отделы фактора выделяют переменные, непропорционально переменные и постоянные издержки.

Похожие статьи

-

Факторинг - это достаточно новый вид услуг в области финансирования, которым занимаются специальные факторинговые компании, тесно связанные с банками или...

-

Факторинг как форма организации услуг и расчетов - Финансовые услуги коммерческих банков

Банк, осуществляя обслуживание клиентов, может оказывать им также факторинговые услуги. Факторинг представляет собой переуступку банку неоплаченных...

-

В настоящее время многие российские, да и не только российские предприятия сталкиваются с такими проблемами как: - недостаточная капиталовооруженность...

-

Факторинг для малого бизнеса - Факторинг в коммерческой организации

Факторинг-старт - продукт, разработанный специально для финансирования малого бизнеса. Комплекс обслуживания: - финансирование поставок с отсрочкой...

-

Факторинг для экспортеров - Факторинг в коммерческой организации

Экспортный факторинг является одним из наиболее эффективных финансовых механизмов, позволяющих как опытным компаниям, так и новичкам внешнеторговой...

-

Именно у нас, когда и представители малого и среднего бизнеса, многочисленные промышленные предприятия постоянно ощущают нехватку оборотных средств,...

-

Проблемы применения факторинга в коммерческой организации - Факторинг в коммерческой организации

При применении факторинга коммерческие организации России сталкиваются с различными проблемами. Среди данных проблем можно выделить следующие: учет...

-

Понятие и экономическое значение безналичных расчетов в современном денежном обороте РК Выполнение банками функции безналичных расчетов связано, прежде...

-

Факторинг для иностранных поставщиков в Россию - Факторинг в коммерческой организации

Импортный факторинг является оптимальным финансовым инструментом, с помощью которого экспортер в Россию получает возможность: Обеспечить страхование...

-

В ООО "Планета" существует совместная с ООО "РБ ЛИЗИНГ" программа лизингового финансирования для малого бизнеса. ООО "РБ ЛИЗИНГ" представляет собой...

-

Даже при самом высоком уровне самофинансирования, при высокорентабельном ведении хозяйствующим экономическим субъектам недостаточно собственных средств...

-

Деятельность Импорт-Фактора и Экспорт-Фактора никак не отражается на непосредственном сотрудничестве экспортера и импортера и затрагивает лишь вопросы...

-

Цели и задачи дилинга - Организация дилинга коммерческого банка

Дилинг - это совершение коммерческих сделок на организованных рынках с целью получения прибыли на разнице от покупки и продажи активов, валют, акций,...

-

Расчетно-кассовые операции как одна из важнейших операций коммерческого банка. Виды счетов. Порядок их открытия, переоформления и закрытия. Кассовые...

-

Организация и учет факторинговых операций - Анализ деятельности банка

Факторинговые операции (от англ.-посредник) осуществляются в процессе расчетного обслуживания клиентов банка и обычно рассматриваются как разновидность...

-

Применение факторинга поставщиком Факторинг для поставщиков товаров и услуг внутри России Поставщики потребительских товаров как продовольственной, так и...

-

Платежные поручения могут быть в бумажном и электронном виде (например, в системе клиент-банк). В соответствии с п. 2.6 Положения ЦБ РФ "О порядке...

-

Трастовые операции коммерческих банков Траст - доверие. Трастовые (доверительные) услуги - это услуги по распоряжению имуществом. Получение заработной...

-

В составе собственных средств наибольшую долю составляет уставный капитал. Размер уставного капитала определяется в момент создания банка его...

-

Маркетинг как фактор повышения эффективности банковской деятельности Переход к рыночным отношениям, который в настоящее время является основным...

-

Факторинг для средних и крупных компаний - Факторинг в коммерческой организации

Универсальность - один из базовых принципов многих коммерческих организаций, предлагающих услуги факторинга. Данный организации предлагают все виды...

-

Оформление межбанковских кредитов или депозитов производится кредитным или депозитным договором, а сотрудничество на рынке межбанковского кредита -...

-

Кредитная документация Кредитная документация - это составляемые клиентом и банком документы, которые сопровождают кредитную сделку с момента обращения...

-

Корреспондентские счета и порядок их ведения Основой взаимоотношений между банками является счет. Осуществляя расчеты, банки должны иметь счет в одном...

-

СТРАХОВАНИЕ - Организация деятельности коммерческого банка "Югра"

Заемщикам кредитов под залог имущества В соответствии с условиями кредитного договора и программами кредитования Банка (в том числе ипотечного) имеющееся...

-

Введение - Организация деятельности коммерческого банка "Югра"

В рыночной экономике кредитно-банковская система состоит из многообразных звеньев -- банков и различных кредитно-финансовых учреждений. В этой системе...

-

Кредитная политика, рассматриваемая как стратегическое направление развития коммерческого банка, содержит общие ориентиры и методические рекомендации по...

-

СИСТЕМЕ УПРАВЛЕНИЯ ССУДНЫМИ ОПЕРАЦИЯМИ 1. ВИДЫ ССУДНЫХ ОПЕРАЦИЙ Коммерческий банк, привлекая свободные денежные средства, высвобожденные в хозяйственном...

-

Организация взаимоотношений предприятий с коммерческими банками В соответствии с российским банковским законодательством при заключении сделки кредитная...

-

Выводы и предложения - Организация работы коммерческого банка (на примере ООО "Планета")

Банковская система - один из важнейших организационных механизмов финансовой системы Российской Федерации, оказывающих огромное влияние на...

-

Обменные пункты открываются на основании приказа по банку об открытии обменного пункта. Для работы обменного пункта, банком соответствующим приказом...

-

При формировании кредитной политики банки должен учитывать ряд объективных и субъективных факторов (см. Приложение 4), имеющих непосредственное влияние...

-

При открытии валютного счета ООО "Планета" может потребовать от клиента акт последней ревизии или бухгалтерский отчет на последнюю отчетную дату. ООО...

-

Факторинг" - Банковские операции

Факторинг (англ. фактор - агент посредник) - это покупка банком или специализированной факторинговой компанией денежных требований поставщикам к...

-

Экономическая сущность и функции потребительского кредита Потребительская форма кредита исторически возникла вначале развития кредитных отношений, когда...

-

Пассивные депозитные операции в ООО "Планета" Механизм рассмотрения заявки в любом банке - почти всегда вариация на тему прохождения заявки через все...

-

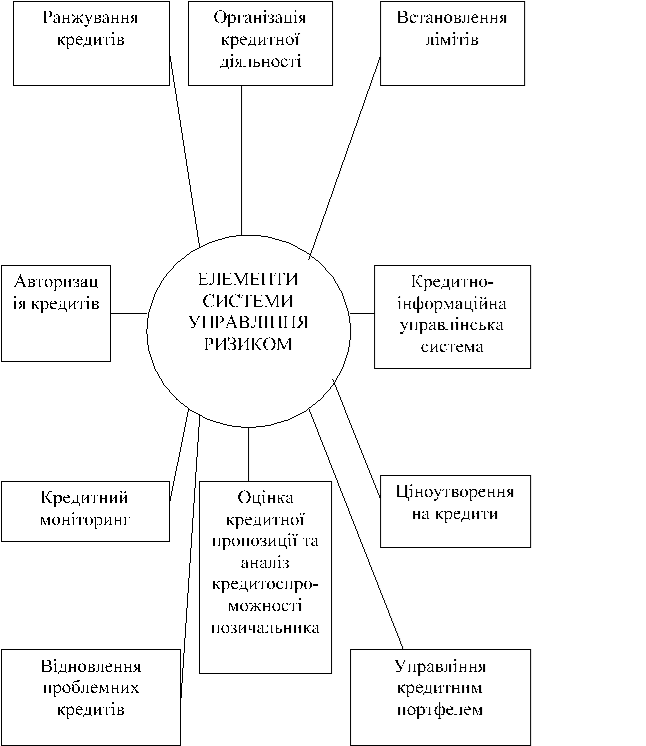

Организация процесса управления кредитным риском в коммерческом банке - Кредитная политика банка

Вероятность неблагоприятного влияния конкретных факторов или их комбинаций на надежность банка характеризуется рисками. Под риском понимается угроза...

-

Организация аналитической работы. Работа банка на денежном и финансовом рынках невозможна без качественной организации аналитической работы в банке....

-

Организация Аналитич. учета в банках - Учет в коммерческих банках

Положение "О правилах ведения б/у в банке и кред. учреждении, располож-х в ПМР" №32 от 31.12.03. Аналитический учет ( АУ) детализирует СУ и ведется на...

-

Региобанк - финансово-экономическая характеристика Региобанк основан на базе государственного банка и октябре 1990г. генеральная лицензия N 539...

Организация факторинга у фактора - коммерческой организации - Факторинг в коммерческой организации