Функционирование банковской системы Республики Беларусь на современном этапе - Банковская система Республике Беларусь, этапы ее развития

Банковский сектор Республики Беларусь на 1 января 2016 г. включал 26 действующих банков, из которых 21 являлись банками с участием иностранного капитала (в частности, в 16 банках доля участия иностранных инвесторов в уставном фонде превышала 50 процентов). Вместе с тем доминирующие позиции в нем занимали банки государственной формы собственности.

В течение 2015 года доля государства в совокупном уставном фонде банковского сектора увеличилась с 74,8 до 82,0 процента, одновременно снизился удельный вес иностранного капитала с 21,3 до 15,0 процента. Также сократилась доля прочих инвестиций с 3,8 до 3,0 процента. В 2015 году 2 банка сменили собственника: один из них, прежде контролировавшийся зарубежными инвесторами, перешел в категорию частных, другой из категории частных перешел в группу иностранных банков. Таким образом, на 1 января 2016 г. действовало 5 государственных и 5 частных банков.

Уровни концентрации активов и концентрации капитала банковского сектора за 2015 год повысились. В начале 2016 года на долю пяти крупнейших банков приходилось 79,5 процента активов и 75,3 процента капитала банковского сектора (в начале 2015 года - 79,0 процента и 72,7 процента соответственно). Значения индекса Херфиндаля - Хиршмана, рассчитанного по активам и капиталу, на 1 января 2016 г. составили соответственно 0,231 и 0,234 (годом ранее - 0,219 и 0,193). Равномерность распределения активов и капитала банковского сектора несколько повысилась. Значения индекса Джини, рассчитанного по активам и капиталу, составили 0,767 и 0,729 (на 1 января 2015 г. - 0,793 и 0,735).

За 2015 год показатели эффективности работы банковского сектора, учитывая ситуацию в реальном секторе экономики, несколько снизились. Полученная банковским сектором в 2015 году прибыль (до уплаты налогов) составила 7,4 трлн. рублей, снизившись по сравнению с предшествующим годом на 1,6 трлн. рублей, или на 18,1 процента. Вместе с тем номинальный убыток по итогам работы за 2015 год не получен ни одним действующим банком.

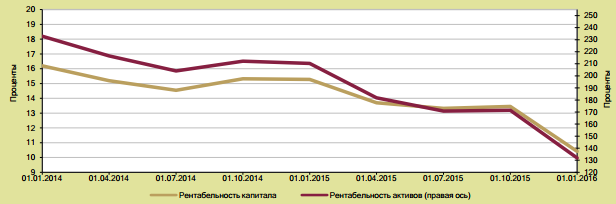

Спад в отраслях народного хозяйства, наиболее тесно связанных с банковским сектором финансовыми потоками, а также замедление экономической активности в целом негативно сказались на эффективности банковской деятельности. В результате среднегодовые величины активов и капитала банковского сектора прирастали темпами, опережающими увеличение заработанной банками за 12 месяцев прибыли (до уплаты налогов), - 30,7 процента и 20,2 процента соответственно, что выразилось в снижении показателей рентабельности активов (с 2,10 до 1,32 процента) и капитала (с 15,28 до 10,41 процента) банковского сектора.

На рисунке 2.1 представлена рентабельность банковского сектора.

Рисунок 2.1 Рентабельность банковского сектора. Источник: [3]

Выделение составных элементов в структуре рентабельности капитала банковского сектора показывает, что основными факторами, оказавшими в 2015 году повышающее влияние на рентабельность капитала, стали рост доходности активов, взвешенных с учетом риска, а также финансового левереджа. В то же время снижение маржи прибыли и уровня риска сдерживало рост рентабельности капитала и по итогам 2015 года по данному показателю отмечено снижение. Динамика изменения показателей рентабельности в течение года имела разнонаправленный характер.

Другие показатели деятельности банковской системы представлены в Приложении Б.

Показатели достаточности капитала банковского сектора в течение 2015 года превышали установленные для отдельного банка нормативные значения. Качество нормативного капитала значительно улучшилось.

В течение 2015 года объем взвешенных по риску активов банковского сектора увеличился на 61,5 трлн. рублей, или на 17,2 процента (прирост за 2015 год составил 12,2 трлн. рублей, или 3,5 процента). Нормативный капитал в отчетном периоде рос (на 26,3 процента) быстрее, чем взвешенные по риску активы, в итоге за 2015 год коэффициент достаточности нормативного капитала банковского сектора повысился на 1,36 процентного пункта с 17,38 до 18,74 процента при установленном нормативе для отдельного банка в 10 процентов.

В целом в 2015 году степень защищенности банковского сектора от принимаемых рисков, выраженная коэффициентом достаточности капитала, повысилась, вместе с тем динамика этого показателя у разных групп банков была различной. Так, по группе государственных банков коэффициент достаточности капитала увеличился с 18,4 процента на начало 2015 года до 19,7 процента на 1 января 2016 г., несмотря на прирост за год взвешенных по риску активов на 25,0 процента. Коэффициент достаточности капитала иностранных банков, у которых прирост взвешенных с учетом риска активов за 2015 год составил 3,5 процента, повысился с 15,3 до 16,7 процента. По группе же частных банков рост взвешенных с учетом риска активов оказался еще более значительным ? в 2 раза, что негативно отразилось на достаточности капитала, которая уменьшилась за 2015 год с 36,3 до 25,4 процента.

Динамика соотношения капитала и величины рисков, рассчитываемого банками в соответствии с международными стандартами Базель III, свидетельствует о наличии у банковского сектора определенного запаса прочности относительно возложенных рисков. Так, средневзвешенное по сектору значение данного показателя увеличилось за 2015 год с 17,0 до 18,4 процента, что существенно выше рекомендуемого минимального уровня даже с учетом консервационного буфера капитала (10,625 процента). Вместе с тем сам факт применения контрциклических мер является отражением необходимости направить капитал на покрытие возникших в результате реализации рисков потерь, поэтому следует констатировать зафиксированный по итогам 2015 года рост угроз, связанных с достаточностью капитала банковского сектора.

Наряду с ростом в 2015 году совокупного объема основного капитала банковского сектора (на 15,3 трлн. рублей, или на 33,0 процента) банки также наращивали нормативный капитал за счет источников, формирующих дополнительный капитал. Основными источниками роста нормативного капитала банковского сектора в 2015 году стали увеличение зарегистрированного уставного фонда и переоценка основных средств.

За 2015 год размер дополнительного капитала банков вырос на 1,1 трлн. рублей, или на 6,8 процента. В результате улучшилось качество нормативного капитала - по сравнению с 1 января 2015 г. соотношение дополнительного и основного капитала снизилось на 6,8 процентного пункта до 27,6 процента.

Наиболее значимым риском для устойчивой работы банковского сектора в 2015 году являлся кредитный риск. В течение года частично реализовались угрозы устойчивому функционированию банковского сектора, связанные с накопленным потенциалом кредитного риска и обусловленные кредитованием организаций реального сектора экономики в иностранной валюте, высокой закредитованностью предприятий, спадом экономической активности, ухудшением финансовых показателей деятельности корпоративного сектора.

Активы банковского сектора, подверженные кредитному риску, приросли за 2015 год на 22,5 процента (без учета колебаний курсов валют сократились на 4,2 процента) и составили 404,9 трлн. рублей в эквиваленте. На протяжении года рост осуществлялся крайне неравномерно, что обусловлено колебаниями курса белорусского рубля к иностранным валютам. В 2015 году активы в национальной валюте увеличились на 4,3 процента, активы, номинированные в иностранной валюте, наоборот, уменьшились на 1 724,9 млн. долларов США в эквиваленте (11,6 процента). В 2015 году на фоне существенного замедления кредитных процессов величина показателя, характеризующего общий уровень подверженности банковского сектора кредитному риску14, уменьшилась и на конец года составила 55,0 процента (60,5 процента на конец 2014 года)

На увеличение общего уровня подверженности банковского сектора кредитному риску в 2015 году оказало существенное влияние расхождение темпа роста объемов кредитной задолженности в реальном выражении15 с темпом роста экономики. Если на начало 2015 года рост кредитных вложений банков превышал рост экономики на 3,9 процентного пункта, то к концу года разница увеличилась до 13,3 процентного пункта.

Профиль кредитного риска (структура активов, подверженных кредитному риску, по группам риска) за 2015 год подвергся незначительным изменениям. Удельный вес активов, отнесенных к I классификационной группе, уменьшился на 6,7 процентного пункта до 79,1 процента. Доля активов II группы, в свою очередь, увеличилась на 4,3 процентного пункта до 12,9 процента. Удельные веса активов III, IV и V классификационных групп составили соответственно 4,9 процента (рост за 2015 год на1,5 процентного пункта), 1,3 процента (рост на 0,6 процентного пункта) и 0,6 процента (рост на 0,3 процентного пункта). К началу 2016 года объем проблемных активов банковского сектора16 достиг 27,7 трлн. рублей, увеличившись за 2015 год почти в 2 раза (на 91,5 процента), или на 13,2 трлн. рублей, тогда как в 2014 году величина его прироста составляла 17,8 процента. Наибольший рост произошел по активам, отнесенным к V классификационной группе - 189,3 процента, в то время как активы IV группы риска увеличились на 133,5 процента, а активы по III группе риска увеличились на 76,1 процента.

Доля проблемных активов в общей сумме активов банковского сектора, подверженных кредитному риску, увеличилась с 4,37 процента на 1 января 2015 г. до 6,83 процента на начало 2016 года. Доля проблемных активов в национальной валюте увеличилась за год с 3,80 до 6,26 процента, в иностранной валюте (по предприятиям и населению) возросла с 4,88 до 7,22 процента.

Следует отметить, что кредитная задолженность ряда крупнейших кредитополучателей отдельных банков, относящихся к государственной форме собственности, классифицирована по I и II группам риска в связи с наличием государственных гарантий. В то же время показатели их финансовой устойчивости свидетельствуют в пользу отнесения задолженности многих из указанных предприятий к III, IV либо V группе риска. Иначе говоря, в случае отсутствия государственных гарантий доля проблемных активов банковского сектора в активах, подверженных кредитному риску, могла бы быть значительно выше.

В течение 2015 года поддержание банками показателя доли проблемных активов на безопасном уровне было в значительной мере обеспечено путем рефинансирования, реструктуризации (пролонгации) потенциально проблемных долгов и списанием за баланс безнадежной задолженности за счет сформированных банками специальных резервов.

Проблемы со своевременным погашением клиентами банков кредитов отражаются в высоких темпах роста пролонгированной задолженности (увеличение за 2015 год на 90,1 процента), а также списанной за баланс безнадежной задолженности (увеличение за 2015 год на 139,2 процента), значительно опережающих рост кредитного портфеля банковского сектора17. Значение коэффициента обслуживания долга18 в конце 2015 года составило 24 процента. Это означает, что экономические агенты (предприятия и население) Республики Беларусь вынуждены направлять в банки в среднем практически четверть своих текущих доходов, обслуживая накопленную задолженность.

Превалирующим источником кредитного риска являлся кредитный портфель юридических лиц. В сфере кредитования населения отмеченный уровень системных рисков можно охарактеризовать как незначительный, однако сложившиеся в 2015 году тенденции свидетельствуют о повышении угроз финансовой стабильности в данной сфере банковского бизнеса.

Преобладающая часть кредитного риска банковского сектора сконцентрирована в кредитном портфеле юридических лиц. На 1 января 2016 г. на корпоративный сектор приходилось 72,7 процента активов, подверженных кредитному риску. За год структура активов по видам экономической деятельности практически не изменилась. Согласно данным банковской статистики: обрабатывающая и горная промышленность - 52,3 процента от всей кредитной задолженности банков; торговля, ремонт бытовых автомобилей, бытовых изделий и предметов личного пользования - 15,3 процента; сельское хозяйство, охота и лесное хозяйство - 11,4 процента.

Наиболее рисковым является кредитование субъектов хозяйствования строительной отрасли, а также операций с недвижимым имуществом, аренды и предоставления услуг потребителям: на 1 января 2016 г. доля проблемных активов в активах банков составила соответственно 23,35 и 11,47 процента (в промышленности доля проблемных активов равна 8,53 процента).

Требования банков к физическим лицам за 2015 год увеличились на 6,1 трлн. рублей, на 1 января 2016 г. достигли 70,2 трлн. рублей (рост на 9,6 процента). Доля проблемных активов в активах, предоставленных физическим лицам, на конец 2015 года составила 1,01 процента.

По итогам 2015 года необходимо отметить снижение объемов потребительского кредитования, а также уровня соответствующих рисков: доля проблемных кредитов на потребительские цели составила 3,95 процента и уменьшилась с начала года на 0,85 процентного пункта. Проблемная задолженность по кредитам на строительство и приобретение недвижимости также растет, но ее доля незначительна и на 1 января 2016 г. составила всего 0,27 процента.

При этом наиболее высокие риски в части кредитования населения принимают банки с участием иностранного капитала и частные банки, специализирующиеся на розничном кредитовании. Так, если на долю государственных банков на 1 января 2016 г. приходилось 79,0 процента объема розничного кредитования и 11,3 процента соответствующих проблемных активов, то на долю белорусских банков с участием иностранного и частного капитала приходилось всего 21,0 процента величины розничного кредитования и 88,7 процента проблемных активов.

Значительная часть активов, подверженных кредитному риску, предоставлена банковским сектором субъектам хозяйствования в рамках финансирования реализации государственных программ и мероприятий.

Удельный вес задолженности юридических лиц, обеспеченной гарантиями Правительства Республики Беларусь и местных исполнительных и распорядительных органов, в активах банков, подверженных кредитному риску, на 1 января 2016 г. составил 16,0 процента и в целом в течение года не превышал 20 процентов. Доля проблемных активов данной категории за 2015 год увеличилась почти в 2 раза (5,56 процента по итогам года).

Полнота формирования банковским сектором специальных резервов на покрытие возможных убытков по активам и операциям, не отраженным на балансе, на 1 января 2016 г. составила 99,5 процента от расчетного резерва. Степень покрытия сформированными специальными резервами активов, подверженных кредитному риску, сложилась в размере 4,73 процента. Специальные резервы по проблемным активам в 2015 году были сформированы в необходимом объеме. Уровень покрытия фактически созданными резервами по проблемным активам таких активов составил на конец года 39,8 процента.

Показатели ликвидности банковского сектора в 2015 году превышали установленные для отдельного банка нормативы безопасного функционирования. Соотношение ликвидных и суммарных активов банковского сектора по состоянию на 1 января 2016 г. сложилось на уровне 32,05 процента (при нормативе для отдельного банка 20 процентов), коэффициент краткосрочной ликвидности составил 2,12 (при минимальной величине для отдельного банка, равной единице)

Ситуацию с ликвидностью в 2015 году и уязвимость банковского сектора к соответствующему риску хорошо отражает показатель покрытия ликвидности19, рассчитываемый банками в соответствии с международными стандартами Базель III. Данный показатель пока не относится к пруденциальным нормативам и используется Национальным банком в целях мониторинга состояния ликвидности. За 2015 год средневзвешенное по банковскому сектору значение показателя покрытия ликвидности выросло с 110,4 до 117,6 процента. Повышение по группе малых банков составило 104,2 процентного пункта, среди средних банков был также отмечен годовой рост показателя (на 33,4 процентного пункта).

Преимущественное предоставление в 2015 году долгосрочных кредитов при недостаточности соответствующих по срокам ресурсов способствовало росту подверженности банковского сектора риску ликвидности. Так, за 2015 год разрыв между долгосрочными активами и обязательствами банковского сектора в национальной валюте увеличился на 6,8 трлн. рублей.

Основными источниками пополнения ресурсной базы банковского сектора в 2015 году были средства населения и субъектов хозяйствования.

Привлеченные средства физических лиц в 2015 году выросли на 45,0 процента, или на 64,8 трлн. рублей, что сделало данный источник ресурсов одним из главных в приросте пассивов банковского сектора. В то же время объем привлеченных средств от субъектов хозяйствования прирос в меньшей степени, на 25,7 процента (на 23,2 трлн. рублей), что привело к несущественному снижению значимости данного источника ресурсной базы банковского сектора. За 2015 год объем предоставленных Национальным банком банковскому сектору ресурсов увеличился на 0,6 процента - с 15,4 до 16,0 трлн. рублей. Доля ресурсов Национального банка в структуре пассивов банковского сектора снизилась и по состоянию на 1 января 2016 г. составила 2,5 процента. Вместе с тем удельный вес средств Правительства снизился на 3,1 процентного пункта до 8,3 процента (в абсолютном выражении - снижение на 2,5 трлн. рублей до 52,1 трлн. рублей).

О повышенных рисках для стабильной работы банков свидетельствует сложившийся размер внешнего долга банковского сектора Республики Беларусь относительно совокупных пассивов банков. За 2015 год объем внешнего долга банковского сектора снизился на 11,8 процента, или на 0,9 млрд. долларов США в эквиваленте, и на 1 января 2016 г. составил 6,5 млрд. долларов США в эквиваленте. Уменьшение объема привлечения средств нерезидентов в значительной степени обусловлено изменением курсов евро и российского рубля по отношению к доллару США. Фактическое сокращение средств нерезидентов без учета изменения кросс-курсов иностранных валют на 0,35 млрд. долларов США в эквиваленте было компенсировано ростом прямого финансирования субъектов хозяйствования материнскими структурами белорусских банков с иностранным капиталом. В структуре внешних заимствований преобладающую долю занимали долгосрочные средства (со сроком погашения свыше года). На 1 января 2016 г. их удельный вес в общем объеме внешнего долга составил 66,4 процента. Крупнейшими кредиторами банковского сектора Республики Беларусь по состоянию на 1 января 2016 г. являлись Россия и Германия - задолженность белорусских банков перед резидентами этих стран составляет 3,7 и 0,8 млрд. долларов США в эквиваленте. По состоянию на 1 января 2016 г. банками, контролируемыми иностранным капиталом, привлечена основная часть средств нерезидентов - 56,07 процента от всех средств нерезидентов в банковском секторе, в том числе банками, контролируемыми российским капиталом, - 47,92 процента. Доля привлеченных от нерезидентов средств в пассивах белорусских банков выросла с 18,1 до 18,9 процента. Сложившийся размер внешнего долга банковского сектора Республики Беларусь относительно совокупных пассивов банков свидетельствует о повышенных рисках для стабильной работы банков.

Снижение в 2015 году показателей открытой валютной позиции банковского сектора обусловило некоторое уменьшение степени его чувствительности к возможным колебаниям курсов валют. В то же время доли валютной составляющей в активах и обязательствах банковского сектора за год возросли. Показатели валютной позиции, характеризующие степень прямой чувствительности банковского сектора к риску возможных колебаний курсов валют, в 2015 году снизились, что свидетельствует об уменьшении общего уровня подверженности банковского сектора валютному риску. Соотношение суммарной открытой позиции в иностранной валюте и нормативного капитала банковского сектора находилось в течение года в рамках установленного норматива для отдельных банков (c 1 июня 2015 г. - не более 10 процентов, ранее - не более 20 процентов), сложившись на 1 января 2016 г. на уровне 4,47 процента (на 1 января 2015 г. - 9,31). На протяжении 2015 года абсолютное большинство банков сохраняли длинную валютную позицию, показатель чистой открытой валютной позиции банковского сектора на 1 января 2016 г. составил 4,45 процента нормативного капитала.

К началу 2016 года удельный вес требований в иностранной валюте в общей сумме задолженности клиентов по кредитным и иным активным операциям повысился до 57,8 процента (на начало 2015 года - 52,5 процента), что обусловлено исключительно ослаблением курса белорусского рубля по отношению к основным мировым валютам, в то время как объем кредитной задолженности клиентов в иностранной валюте (в долларовом эквиваленте) уменьшился за год на 8,4 процента, а в национальной валюте увеличился всего на 4,78 процента. Доля привлеченных ресурсов в иностранной валюте в общей сумме обязательств банковского сектора возросла с 54,7 до 67,3 процента.

В течение 2015 года население отдавало большее предпочтение размещению сбережений в валютные вклады, что в первую очередь было связано со значительным превышением доходности по привлеченным средствам в иностранной валюте над средствами в белорусских рублях и высокой волатильностью обменных курсов иностранных валют. В иностранной валюте (в эквиваленте долларов США) депозиты физических лиц приросли на 2,7 процента, в белорусских рублях - на 1,5 процента. За 2015 год доля валютной составляющей в общем объеме привлеченных банками депозитов физических лиц увеличилась с 70,5 до 79,1 процента. Доля валютных средств в общем объеме депозитов субъектов хозяйствования в 2015 году выросла с 52,8 до 65,4 процента, что было обусловлено увеличением остатка вкладов в иностранной валюте (в эквиваленте долларов США) на 1,4 процента, в то время как остаток средств предприятий в белорусских рублях снизился на 6,0 процента.

Общий уровень подверженности банковского сектора процентному риску в 2015 году снизился. При этом риск банков понести потери в случае изменения процентных ставок по активам и пассивам в иностранной валюте превышал аналогичный риск по операциям в белорусских рублях. Основные показатели, характеризующие подверженность банковского сектора процентному риску (относительное изменение чистого процентного дохода и экономической стоимости капитала), свидетельствуют о снижении чувствительности банков к изменению процентных ставок по требованиям и обязательствам, как в национальной, так и в иностранной валюте. Объемно-временная структура активов и пассивов в национальной валюте, чувствительных к изменению процентных ставок, в 2015 году несколько улучшилась: отрицательный кумулятивный процентный разрыв между требованиями и обязательствами в национальной валюте сократился на 84,2 процента, достигнув уровня 1,2 трлн. рублей. По данным на начало 2016 года, при изменении доходности требований и обязательств в национальной валюте на 1 процент годовых чистый процентный доход банковского сектора изменится на 0,07 процента (на начало 2015 года - 0,62 процента). Возможное относительное изменение экономической стоимости капитала банковского сектора окажется незначительным - 0,76 процента (на начало 2015 года - 0,69 процента).

Уровень подверженности банковского сектора процентному риску по финансовым инструментам в иностранной валюте в 2015 году также снизился. Объемно-временная структура активов и пассивов в иностранной валюте, чувствительных к изменению процентных ставок, в 2015 году несколько улучшилась. Кумулятивный процентный разрыв между валютными требованиями и обязательствами со сроками до 1 года снизился за 2015 год на 7,7 трлн. рублей и на 1 января 2016 г. составил 16,7 трлн. рублей. При изменении процентных ставок по активам и пассивам в иностранной валюте на 1 процент годовых относительное изменение чистого процентного дохода банковского сектора снизилось с 2,71 процента на 1 января 2015 г. до 1,09 процента на 1 января 2016 г. Подобное снижение обусловлено ростом в 2015 году чистой процентной маржи по финансовым инструментам в иностранной валюте - с 3,56 до 4,12 процента. На уменьшение степени подверженности банковского сектора риску изменения доходности активов и пассивов в иностранной валюте также указывает снижение по сравнению с началом года возможного относительного изменения экономической стоимости капитала банковского сектора на 0,64 процентного пункта - с 1,41 до 0,77 процента.

Сегодня коммерческий банк способен предложить клиенту до 200 видов разнообразных банковских продуктов и услуг. Назначение операций коммерческого банка состоит в следующем: обеспечение ресурсами деятельности банка; формирование дополнительных источников средств для производительного использования в экономике; увеличение доходов физических и юридических лиц, получающих банковские проценты по вкладам; рост собственного капитала банка; создание резервных фондов страхования банковских операций.

Таким образом, определение банка как учреждения, которое аккумулирует свободные денежные средства и размещает их на возвратной основе, позволяет выделять в его деятельности пассивные и активные операции.

Активные операции коммерческого банка -- это операции по размещению привлеченных и собственных средств коммерческого банка в целях получения дохода и создания условий для проведения банковских операций, т. е. -- это прежде всего кредитные операции, инвестиционные операции, операции по формированию имущества банка, расчетно-кассовые операции, комиссионно-посреднические (факторинг, лизинг и пр.). Все кредитные операции можно сгруппировать (Приложение А).

Активные операции банков -- это операции по выдаче (размещению) различного рода кредитов. Наиболее часто встречающимся видом кредита, выдаваемого банками, является краткосрочная ссуда экономическим агентам, обычно для финансирования покупки товарно-материальных ценностей. Эта ссуда может выдаваться под реальное обеспечение или без него, но в любом случае для ее получения необходимо наличие отчетных финансовых документов, характеризующих финансовое положение заемщика, с тем чтобы банк мог в любой момент оценить вероятность своевременного погашения ссуды.

В результате активных операций банки получают дебетовые проценты, которые должны быть выше кредитовых процентов, выплачиваемых банком по пассивным операциям. Разница между дебетовыми и кредитовыми процентами (маржа) -- одна из важнейших традиционных статей дохода банка (банковская прибыль формируется и за счет комиссионных сборов за банковские услуги).

В Республике Беларусь активы банков на 1 января 2016 г. составили 630,5 трлн. рублей и за декабрь 2015 г. выросли на 15,3 трлн. рублей, или на 2,5 процента. Отношение среднего объема активов банков к ВВП в годовом исчислении за декабрь 2015 г. составило 65,1 процента (рисунок 2.2).

Рисунок 2.2 Динамика активов банков. Источник: [3]

Требования банков к резидентам11 за декабрь 2015 г. увеличились на 10,9 трлн. рублей, или на 1,9 процента. При этом в национальной валюте они снизились на 0,7 трлн. рублей, или на 0,3 процента. В иностранной валюте, в эквиваленте долларов США, требования банков к резидентам увеличились на 196,6 млн. долларов США, или на 1 процент.

Требования банков и ОАО "Банк развития Республики Беларусь" к экономике с начала 2015 года выросли на 74,7 трлн. рублей, или на 20,4 процента. Прирост требований в национальной валюте составил 12,8 трлн. рублей, или 7 процентов, в иностранной - 61,9 трлн. рублей, или 33,8 процента. При этом с начала 2015 года требования к экономике в долларовом эквиваленте снизились на 2,3 млрд. долларов США, или на 14,6 процента.

За декабрь 2015 г. требования банков и ОАО "Банк развития Республики Беларусь" к экономике выросли на 5,9 трлн. рублей, или на 1,4 процента. Из них требования в национальной валюте увеличились на 2,5 трлн. рублей, в иностранной валюте - на 3,4 трлн. рублей (в долларовом эквиваленте требования в иностранной валюте за декабрь снизились на 113,9 млн. долларов США или на 0,9 процента).

В сравнении с ВВП, кредитование экономики осуществлялось опережающими темпами. Так в реальном выражении требования к экономике за 2015 год по сравнению с 2014 годом выросли на 10,5 процента при снижении реального ВВП на 3,9 процента.

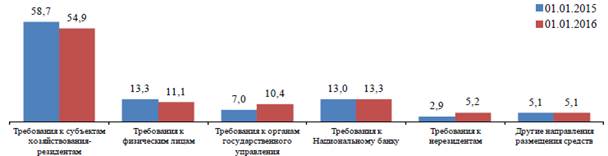

В структуре активов банков на 1 января 2016 г. относительно начала 2015 года отмечено снижение доли требований к субъектам хозяйствования-резидентам и доли требований к физическим лицам (рисунок 2.3).

Рисунок 2.3 Структура активных операций банков процентов. Источник: [3]

Пассивные операции коммерческого банка -- это деятельность банка по аккумулированию собственных и привлеченных средств в целях их размещения.

К пассивным операциям относятся и различные сберегательные операции. Сберегательные депозиты служат для накопления средств клиента, о чем клиенту выдается свидетельство (сберегательная книжка).

К пассивным операциям коммерческого банка можно отнести: создание и увеличение собственного капитала за счет отчислений от прибыли; эмиссию ценных бумаг и их размещение на открытом рынке; депозитные операции; межбанковские займы на внутреннем и внешнем рынке [11, с. 201].

Пассивные операции -- операции по мобилизации средств, а именно: привлечение кредитов, вкладов (депозитных, сберегательных), получение кредитов от других банков, эмиссия собственных ценных бумаг. Средства, получаемые в результате пассивных операций, являются основой непосредственной банковской деятельности. Основные пассивные операции коммерческого банка -- депозитные.

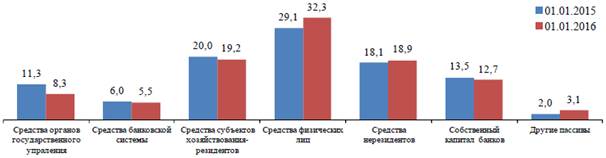

В структуре пассивов банков по состоянию на 1 января 2016 г. увеличилась доля средств физических лиц и средств нерезидентов. В то же время уменьшились доли средств органов государственного управления, банковской системы, субъектов хозяйствования - резидентов и собственный капитал банков (рисунок 2.4).

Рисунок 2.4 Структура пассивов банков процентов. Источник: [3]

Свыше 90% всей потребности в денежных средствах для осуществления активных операций банк покрывает за счет привлеченных средств. Традиционно основную часть этих средств составляют депозиты, т. е. деньги, внесенные в банк клиентами -- частными лицами и компаниями, хранящиеся на их счетах и используемые в соответствии с режимом счета и банковским законодательством.

Депозитные операции -- это срочные и бессрочные вложения клиентов банка. Средства, хранящиеся на счетах до востребования (бессрочные вклады), предназначаются для осуществления текущих платежей -- наличными или через банк при помощи чеков, кредитных карточек или аккредитивов. Другой вид депозитных вкладов -- срочные вклады (с определенными сроками погашения). По этим вкладам обычно выплачиваются более высокие проценты, зависящие от срока вклада, поскольку банки могут более длительное время распоряжаться средствами вкладчика и имеют возможность реинвестировать их. Чаще всего на срочные счета помещаются средства целевого назначения, например суммы, предназначенные предпринимателем для покупки оборудования через 6 месяцев [11, с. 207].

В большинстве стран классификация депозитных счетов основана на учете двух моментов: срока депозита до момента изъятия и категории вкладчика.

Для удешевления кредитных ресурсов Национальный банк Республики Беларусь предпринял активные меры по снижению ставок по депозитам, что позволило снизить их уровень по рублевым депозитам с 50-55% до 25-30% к концу 2015 г., обеспечив снижение ставок на кредитном рынке.

К негативному явлению следует отнести снижение рублевых депозитных ставок ниже темпов девальвации белорусского рубля, что привело к обесценению рублевых вкладов в долларовом эквиваленте. Это привело к сокращение депозитов в белорусских рублях. Из-за отзыва рублевых депозитов (без учета переводных депозитов) населением на BYR 1,09 трлн (на 4,0%) и юридическими лицами на BYR 894,4 млрд (на 4,2%) рублевая денежная масса М2 сократилась за 2015 г. на 0,4%. Причем негативная тенденция набирает ускорение, так как за январь 2016 г. другие рублевые депозиты населения сократились еще на 5,7%, а юридических лиц - на 11,9% (таблица 2.1).

Таблица 2.1 Структура рублевой денежной массы М2 в 2014-2015 гг. млрд руб.

|

Показатели |

01.01.2015 |

01.01.2016 |

Отклонения, | |

|

+,- |

В % | |||

|

Наличные деньги в обороте - Мо |

13923,8 |

14236,1 |

312,3 |

102,24 |

|

Переводные депозиты |

27840,8 |

28497,2 |

656,4 |

102,36 |

|

Физических лиц |

12377,6 |

14059,8 |

1682,2 |

113,59 |

|

Юридических лиц |

15463,2 |

14437,3 |

-1025,9 |

93,37 |

|

Денежный агрегат - М1 |

41764,6 |

42733,3 |

968,7 |

102,32 |

|

Другие депозиты |

48386,7 |

46402,3 |

-1984,4 |

95,90 |

|

Физических лиц |

27234,6 |

26144,6 |

-1090 |

96,00 |

|

Юридических лиц |

21152,1 |

20257,7 |

-894,4 |

95,77 |

|

Рублевая денежная масса - М2 |

90844,5 |

90496,3 |

-348,2 |

99,62 |

|

Источник: [3] |

Выведенные из рублевого оборота деньги домашних хозяйств в 2015 г. были в частично конвертированы в иностранную валюту и положены на валютные депозиты. В результате сложилась неблагоприятная структура депозитов: у населения на долю всех рублевых депозитов (том числе остатков средств на платежных карточках) на конец 2015 г. приходилось всего 20,9% всех депозитов (по сравнению с 29,5% на начало 2015 г.). В то же время доля валютных депозитов у домашних хозяйств достигла 79,1% (70,5% на начало 2015 г.).

Между тем, если общая сумма депозитов населения в иностранной валюте в 2015 г. выросла с 7993,3 млн долл. США до 8084,7 млн долл. США (таблица 2.2), то в январе 2016 г. она сократилась на 1,6%. Частично сокращение депозитов было обусловлено текущем потреблением, но следует также учитывать фактор рефлексивности населения, выражающейся в снижении доверия населения к банковской системе. В условиях, когда на 1.02.2016 г. золотовалютные резервы страны в национальном определении составили 4 275,7 млн долл. США (всего 52,9% от валютных депозитов населения), у населения появились опасения в возможности замораживания валютных вкладов или в их возврате в рублевом эквиваленте. Ослабляет мотивацию к хранению валютных средств в банках и снижение ставок по отзывным валютным депозитам до 3,5-4,0%.

Структура депозитов в иностранной валюте представлена в таблице 2.2.

Таблица 2.2 Структура депозитов в иностранной валюте, млн долларов США

|

Показатели |

01.01.2015 |

01.01.2016 |

Отклонения, | |

|

+,- |

В % | |||

|

Депозиты в иностранной валюте, млн. долларов США |

11620,7 |

11782,4 |

161,7 |

101,39 |

|

Физических лиц |

7993,3 |

8212,8 |

219,5 |

102,75 |

|

Юридических лиц |

3627,4 |

3569,6 |

-57,8 |

98,41 |

|

Переводные депозиты |

1974,3 |

1910,6 |

-63,7 |

96,77 |

|

Физических лиц |

472,1 |

521,3 |

49,2 |

110,42 |

|

Юридических лиц |

1502,1 |

1389,3 |

-112,8 |

92,49 |

|

Другие депозиты |

9646,5 |

9871,8 |

225,3 |

102,34 |

|

Физических лиц |

7521,2 |

7691,5 |

170,3 |

102,26 |

|

Юридических лиц |

2125,3 |

2180,3 |

55 |

102,59 |

|

Источник: [3] |

Наряду с ведением депозитных счетов, банки все чаще используют другие методы мобилизации денежных капиталов, главным образом путем получения займов на денежном рынке. Основная цель этих операций -- улучшение ликвидной позиции банка.

В крупном обороте доминируют безналичные платежи и расчеты а в сфере розничного товарообмена основная масса сделок опосредуется наличными деньгами, несмотря на то, что в последние десятилетия активно внедряются формы безналичного расчета. Существует большое разнообразие видов безналичных расчетов: Переводной вексель; банковская тратта; простой вексель; чек. Чековое обращение порождает взаимные претензии банков друг к другу. Поэтому создаются клиринговые, или расчетные, палаты, которые производят взаимные расчеты требований банков друг к другу. Возможно несколько способов клиринга: внутри одного банка; через местные расчетные палаты; через сеть банков--корреспондентов; через расчетную сеть центрального банка.

Компьютерная революция оказала глубокое воздействие на характер и технологию денежных расчетов. Развитие получили две системы автоматизированных расчетов: "розничные" системы электронных расчетов и межбанковские системы перевода средств.

В настоящее время все большее распространение получают банковские автоматы. Автоматы нынешнего поколения позволяют выполнять следующие операции: снятие денег с текущего или сберегательного счета в банке; получение ссуды в пределах открытого лимита; депонирование денег на счете с одновременным получением депозитной квитанции; получение в любой момент о состоянии счета клиента в банке; перевод средств с одного счета на другой; обмен иностранных банкнот на местную валюту; и др.

Похожие статьи

-

Национальный банк - центральный банк Республики Беларусь - Банковская система Республики Беларусь

Деятельность Национального банка Достижение целей денежно#кредитной политики В 2006 году сохранилась стратегическая направленность денежно-кредитной...

-

Рейтинговая оценка развития банковской системы Казахстана По состоянию на 1 февраля 2010 года банковский сектор Казахстана представлен 38 банками...

-

Коммерческие банки представляют собой частные и государственные банки, проводящие универсальные операции по кредитованию промышленных, торговых и других...

-

Депозитно-кредитные розничные услуги белорусских банков На протяжении последних лет в Беларуси наблюдался экономический рост, что сказывалось на доходах...

-

Одной из основных целей коммерческого банка, как и любого другого хозяйствующего субъекта, является получение приемлемых для него финансовых результатов,...

-

Анализ состояния банковской системы на современном этапе Центральной тенденцией со второй половины 2013 года в институциональной среде банковской системе...

-

Коммерческие Банки - Банковская система Республики Беларусь

Термин "Коммерческий банк возник на ранних этапах развития банковского дела, когда банки обслуживали преимущественно торговлю (commerce), товарообменные...

-

Банковская система Беларуси - Банковская система Республики Беларусь

Банковская система Беларуси -- одна из самых управляемых и контролируемых на территории СНГ. Вначале, для справки, приведем некоторые количественные...

-

Опубликованные Банком России показатели деятельности кредитных организаций на начало марта 2015 года свидетельствуют о разрастающихся в банковской...

-

Сущность банковской системы государства Чаще всего под словом "система" понимается состав чего-либо. Банковская система включает Центральный банк (в...

-

Предпосылки формирования и развитие депозитов в банковской системе. Состояние депозитного рынка Казахстана в современных условиях Депозитный рынок...

-

Центральные Банки - Банковская система Республики Беларусь

Общие положения о деятельности ЦБ: Потребность в центральных банках возникла в связи с развитием товарно-денежлых отношений на рубеже перехода от...

-

Итоги работы Национального банка за последние годы - Банковская система Республики Беларусь

В 1995-2000 годах немало было сделано по укреплению платежной системы республики. Основная масса расчетов сейчас проводится в режиме реального времени....

-

Банки играют важную роль в экономике. Они обеспечивают аккумуляцию временно свободных денежных средств предприятий, организаций, населения, государства и...

-

Анализ развития банковского кредита в Республике Беларусь - Банковский кредит в Республике Беларусь

Являясь важнейшей сферой деятельности банков, кредитование оказывает существенное влияние на развитие экономики. Посредством банковских кредитов...

-

Депозиты резидентов. Депозиты резидентов на конец сентября 2009 года составили 6 445,3 млрд. тенге, увеличившись за 3 квартал 2009 года на 8,0%. Вклады...

-

Сущность и функции банковской системы - Банковская система Республики Беларусь

Деятельность банковских учреждений так многообразна, что их действительная сущность оказывается неопределенной. В современном обществе банки занимаются...

-

Одним из основных пруденциальных требований, предъявляемых Национальным банком к банкам в целях поддержания стабильности и устойчивости банковской...

-

Преимущества и недостатки расчетов банковскими пластиковыми карточками Сегодня расчеты посредством карточек стали наиболее распространенной (после...

-

Российская банковская система по международным стандартам пока не сопоставима с аналогичными системами развитых стран. Отечественные кредитные...

-

ЗАКЛЮЧЕНИЕ - Роль банковской системы в развитии экономики Республики Таджикистан

Банковская система - одно из центральных звеньев системы рыночных структур. Развитие ее деятельности - необходимое условие реального создания рыночного...

-

Структура российской банковской системы Банки выполняют разнообразные функции и вступают в сложные отношения между собой и другими субъектами...

-

Современное представление о сущности банка Термин "банк" происходит от итальянского слова "банко", что означает лавка, скамья или конторка, за ко-торой...

-

Динамика основных показателей состояния банковского сектора в России за последние годы, свидетельствует о закреплении тенденции к стабильному развитию...

-

Коммерческие банки: виды и функции - Банковская система Республике Беларусь, этапы ее развития

Термин "Коммерческий банк" возник на ранних этапах развития банковского дела, когда банки обслуживали преимущественно торговлю (commerce), товарообменные...

-

Понятие банковской системы Деятельность банковских учреждений так многообразна, что их действительная сущность оказывается неопределенной. В современном...

-

Рассматривая влияние деятельности банков второго уровня Казахстана на развитие реального сектора экономики можно отметить, что существует еще множество...

-

Анализ функционирования банковской системы РФ - Сущность и формы кредита

В 2014-2015 годах Кредит теория банковский 2014 год ознаменовался для российского банковского сектора качественно-новым состоянием: резким сокращением...

-

Действующая в республике система безналичных расчетов позволяет клиентам банков осуществлять расчеты с использованием различных платежных инструментов....

-

Заключение - Банковская система Республики Казахстан: проблемы развития в условиях кризиса

С переходом экономики Казахстана к рынку перед банками открываются совершенно новые горизонты. Появляются предприниматели, коммерсанты, соответственно...

-

Введение - Банковская система Республики Беларусь

Банк - это автономное, независимое, коммерческое предприятие.[1] Деятельность банка носит производительный характер. Продуктом банка является...

-

Регистрация банков и лицензирование банковской деятельности Государственным органом, осуществляющим государственную регистрацию банков, является...

-

Платежные системы на основе банковских пластиковых карточек: понятие, механизмы и принципы функционирования В литературе нет однозначного определения...

-

Заключение - Банковская система России: основы функционирования и проблемы развития

В данной работе проведен анализ структуры банковской системы РФ, изложены задачи и функции Центробанка России, определены основные проблемы развития...

-

Являясь важнейшей сферой деятельности банков, кредитование оказывает существенное влияние на развитие экономики. Посредством банковских кредитов...

-

Понятие и элементы банковской системы в РФ Банки являются основным финансовым посредником в экономике. Их деятельность - это канал, с помощью которого...

-

Банковская система: сущность, структура, цели Банковская система является неотъемлемой частью экономики любого государства. Банки организуют денежный...

-

Принципы банковского надзора -- главные положения, правила, которые должны соблюдаться при регулировании банковской деятельности. Эти принципы определены...

-

Как уже было выше сказано, в условиях рыночной экономики все операции коммерческого банка можно условно разделить на три основные группы: - пассивные...

-

Понятие, сущность и структура банковской системы современного Казахстана В литературе однозначно отмечается, что банк - это организация, созданная для...

Функционирование банковской системы Республики Беларусь на современном этапе - Банковская система Республике Беларусь, этапы ее развития