Анализ условий образования эффективных объединений предприятий молочного подкомплекса АПК

Анализ условий образования эффективных объединений предприятий молочного подкомплекса АПК

Несбалансированный процесс взаимоотношений между сельскохозяйственными товаропроизводителями и перерабатывающими заводами в молочном подкомплексе АПК не способствует эффективному экономическому партнерству всех участников.

В силу этого отрасль оказывается в неблагоприятных условиях, что приводит к сокращению молочной сельхозпродукции на рынках.

Эта ситуация еще больше обостряется благодаря монопольно устанавливаемым низким закупочным ценам на сырье перерабатывающими предприятиями, не обеспечивающим рентабельную работу сельскохозяйственных товаропроизводителей.

В результате из-за трудного финансового положения сельскохозяйственных предприятий в ряде регионов России сокращаются численность молочного стада, выпуск молочной продукции, снижается рентабельность производства молока.

Дефицит молока ? главная причина сокращения производства основных молочных продуктов. Из-за того, что в сырьевых зонах молока производится значительно меньше, чем молокозаводы могут переработать, загрузка их мощностей заметно снизилась. Производственные линии по выработке цельномолочной продукции, животного масла, молочных консервов, сухого цельного молока, сухого обезжиренного молока и заменителей цельного молока используются на 65-70 %.

Чтобы повысить фондоотдачу линий, молокозаводы вынуждены сдавать часть их в аренду, а часть перепрофилировать на выпуск майонеза, соков, лимонада. Недостаток сырья ведет к росту цен на готовую продукцию, которая, пройдя путь от фермы до молокозавода и далее через сеть оптовой и розничной торговли, становится нередко малодоступной массовому потребителю. Рост числа предприятий, освоивших выпуск стерилизованного молока, увеличение прямых поставок молока в города из животноводческих хозяйств привели к падению спроса на сухое молоко.

Закупочные цены, устанавливаемые перерабатывающими предприятиями молочной промышленности на молоко, не компенсируют не только производственные издержки, но и потери от инфляции.

Поэтому рост рентабельности на многих перерабатывающих предприятиях не связан с улучшением использования производственных ресурсов. Несмотря на ухудшение использования основных фондов и труда, прибыльность перерабатывающих предприятий в молочном подкомплексе увеличивается. Это объясняется тем, что часть стоимости, включая всю прибавочную стоимость, созданную в сельскохозяйственном производстве, присваивают перерабатывающие предприятия путем неэквивалентного обмена, то есть через занижение закупочных цен на молоко.

Предприятия торговли и перерабатывающей промышленности изменяют механизм распределения прибыли от реализации конечного продукта в свою пользу. Основная часть прибыли остается у посредников, включая и переработку. Реализаторы, произвольно устанавливая торговые надбавки, поддерживают высокий уровень розничных цен, что существенно ограничивает спрос на молочные продукты.

Создалась парадоксальная ситуация: с одной стороны, молочные заводы сталкиваются с острой нехваткой сырья, с другой ? обостряется проблема сбыта молока его производителями за приемлемую для них цену.

Диспаритет между закупочными ценами на молоко и розничными ценами на молочную продукцию заставил сельскохозяйственные предприятия искать альтернативные рынки сбыта. Увеличилась продажа молока в розлив из молоковозов, одновременно многие сельскохозяйственные предприятия стали создавать собственную систему переработки.

Подсобным хозяйствам населения решить проблему рентабельной реализации молока также очень сложно, так как молочные заводы недостаточно работают с частником, а система закупок молока у населения не развита.

Существует несколько вариантов организации переработки молока и сбыта молочной продукции.

- 1. Реализация хозяйствами собственной цельномолочной продукции (сырого молока) после первичной переработки в розлив на рынках городов. Однако рынок сбыта сырого молока ограничен, так как население предъявляет спрос на молочную продукцию широкого ассортимента. Кроме того, по мере удаления хозяйств от потребителей возрастает риск реализации некачественного молока, особенно в жаркое время года. 2. Оптовая продажа необработанного молока непосредственно на молокозаводы. При этом также возникает проблема сохранения качества молока для отдаленных поставщиков, кроме того, производитель молока попадает в кабальную зависимость от переработчика. Этот вариант возможен только при жестком регулировании ценовых взаимоотношений со стороны государства. 3. Реализация молока на крупные молокозаводы после первичной переработки в низовом звене или непосредственно в хозяйствах, обычно это фильтрация, охлаждение и при необходимости сепарирование. Окончательная доработка и производство всей номенклатуры молочной продукции проводятся на молочных заводах, способных обеспечить высокое качество продукции и полное использование всех компонентов молока. 4. Развитие собственной перерабатывающей базы непосредственно на сельскохозяйственных предприятиях с применением более или менее современных технологий переработки молока. Практика показывает, что "малая переработка" не в состоянии обеспечить глубокую переработку молока и безотходность производства, однако в определенных условиях этот вариант вполне конкурентоспособен. Такой способ может быть выгоден для хозяйств с большим поголовьем коров или расположенных далеко от молочных заводов и рынков сбыта.

Сельскохозяйственные товаропроизводители используют в различных сочетаниях все эти варианты организации переработки и сбыта молока, а их выбор диктуется конкретными условиями и экономической обстановкой. Для более обоснованного выбора вариантов организации переработки молока необходимо принимать решения после экономической оценки последствий для всех участников производства, переработки и реализации молочной продукции, обеспечивая паритет интересов. Пока в этой цепочке самыми проигравшими оказываются производители цельного молока, что уже привело к существенному свертыванию производства.

В то же время нехватка сырья привела к резкому снижению загрузки мощностей молочных заводов при росте себестоимости переработки. Многие из них стали убыточными, некоторые остановлены.

Тем не менее, часто находясь в монопольном положении, молокозаводы устанавливают цены на продукцию не на основе рыночного равновесия "спрос - предложение", а на основе фактических затрат, что позволяет им без совершенствования производства, улучшения использования ресурсов и повышения конкурентоспособности продукции увеличивать прибыль.

Отсутствие механизма объективной оценки вклада сельского хозяйства в формировании стоимости конечной продукции привело к ослаблению его связей с перерабатывающей промышленностью. Дезинтеграция между этими отраслями особенно негативно отражается на эффективности сельскохозяйственного производства, так как перерабатывающие предприятия являются наиболее емким рынком сбыта для сельскохозяйственных товаропроизводителей в молочном подкомплексе.

Стремясь хоть в какой-то степени стабилизировать финансовые результаты и смягчить негативные последствия ослабления интеграции с перерабатывающими отраслями, товаропроизводители молока сами создают производственные мощности по переработке молока непосредственно в хозяйствах.

Значительная часть сельскохозяйственных предприятий организовывают строительство собственных цехов и линий по переработке молока, что объясняется низкими закупочными ценами на молоко. Однако строительство цехов по переработке молока в хозяйствах области далеко не всегда экономически целесообразно.

Во-первых, невозможно силами одного хозяйства полностью загрузить производственные мощности, поэтому во многих хозяйствах они используются на 35-40 %, что приводит к росту условно-постоянных затрат.

Во-вторых, низок выход товарной продукции с единицы сырья. Нерациональное использование сырья и основных производственных фондов приводит к повышению себестоимости продукции.

В-третьих, строительство перерабатывающих мощностей в хозяйствах значительно ухудшает сырьевую базу и снижает загрузку производственных мощностей молокозаводов.

В условиях рынка, когда спрос и конкуренция оказывают преимущественное влияние на принятие решений по ценам и, следовательно, на организацию того или иного производства, целесообразно строить не мелкие цехи по переработке молока, а развивать перерабатывающую промышленность и ее сырьевую базу. Поэтому формирование интеграционных процессов в молочном подкомплексе обеспечивает техническое, технологическое, организационно-управленческое и экономическое единство их участников, что позволит повысить эффективность производства.

В настоящее время интегрированные агропромышленные формирования в молочной отрасли (от простых до сложных) получают довольно широкое распространение во многих регионах Российской Федерации.

Наиболее широкое распространение в практике получили интегрированные формирования в форме простого товарищества, акционерного общества, ассоциации, союза, потребительского кооператива, формирования холдингового типа.

Выбор той или иной формы зависит от производственно-экономической обстановки в регионе, состояния продовольственного рынка, форм объединения капитала и участия их в управлении и, наконец, решений административных органов.

Независимо от выбранной формы для всех интегрируемых объединений характерным остается то, что они объединяют в своем составе все звенья: от производства молока до его переработки и реализации молочной продукции.

Целесообразно отрегулировать экономические отношения между производителями и переработчиками молока, удовлетворив их взаимные интересы. Тогда для всех станет выгодным в первую очередь загрузить имеющиеся мощности по переработке, направив сэкономленные инвестиции на развитие животноводства и увеличение производства молока.

Оптимальным вариантом является создание экономического механизма, учитывающего интересы всех сторон и обеспечивающего формирование такой цены конечной продукции, которая удовлетворяла бы основную массу потребителей и была бы достаточной для покрытия издержек всех участников процесса производства, переработки и реализации молочной продукции. Необходимо искать взаимоприемлемые пути, анализировать процессы формирования издержек и цен, исследовать вопросы оптимизации отношений между партнерами в молочном подкомплексе.

В некоторых регионах основными поставщиками пакетированного молока для розничной торговли являются перерабатывающие предприятия, расположенные в районных центрах, поэтому большинство магазинов получают готовую продукцию через посредников (частные фирмы или частные лица).

Предпочтение отдается товаропроизводителям, предлагающим поставки по более низким ценам, чем у посредников. Предприятия по переработке молока представлены крупными заводами мощностью 300?500 т в сутки, как правило, это комбинаты молочной продукции, специализированные сыродельные и маслодельные предприятия. Кроме того, в районах имеются заводы мощностью от 15 до 30 т переработки молока в смену и отдельные участки или пункты в хозяйствах. В результате создается конкурентная среда среди перерабатывающих предприятий.

Отсутствие свободных средств у товаропроизводителей молока, несбалансированность стоимости сырья и стоимости переработки вынуждают производителей молока не продавать сырье перерабатывающим предприятиям, а перерабатывать его как давальческое и самим реализовывать свою продукцию.

Наличие на рынке нескольких предприятий ? конкурентов по переработке молока при одновременном дефиците сырья заставляет их искать собственные резервы и изменять систему взаимоотношений с поставщиками сырья.

Несмотря на снижение темпов производства молока, стабилизация его производства еще не достигнута. Необходима систематическая действенной государственная поддержка для развития предприятий-производителей молока и его переработчиков, разработка и применение на практике новых организационных форм сотрудничества, основанных на взаимной выгоде.

В условиях единой в масштабах государства аграрной политики каждый регион и каждое предприятие, стоящие на разных ступенях движения продукта к потребителю, вынуждены вырабатывать собственную стратегию и тактику выживания и развития с учетом местной специфики. В различных регионах страны создаются новые организационные формы объединений предприятий как товаропроизводителей, так и переработчиков производимой сельскохозяйственной продукции. Создание таких объединений строится как на кооперативных началах, так и на принципах вертикальной интеграции.

С введением в России контрсанкций в ответ на экономические санкции США и стран Евросоюза сложились более благоприятные условия для развития молочного подкомплекса АПК. По данным об аграрных рынках от ИКАР 2014 год для молочного сектора РФ с одной стороны отечественная молочная отрасль выигрывает от введения антисанкций: доля импорта в общей емкости рынка до введения эмбарго составляла около 50% по сырам, 37% по маслу и 32% по сухому молоку. При этом доля на отечественном рынке стран, подвергшихся эмбарго, исключительно высока. Данный фактор должен был бы создать благоприятные возможности для импортозамещения.

С другой стороны, молочная отрасль является исключительно технологичной, капиталоемкой, с длинными сроками отдачи от инвестиций. В условиях девальвации рубля, а так же ограничения банковского финансирования, возможности для инвестиций в сельское хозяйство объективно снижаются, а уровень отраслевых рисков повышается.

В течение года численность поголовья коров в РФ сократилась на 3,5%. Тенденция сокращения поголовья сохраняется второй год подряд (начиная с декабря 2012 года). На фоне сокращения поголовья имел место рост абсолютного показателя производства молока - с 14 млн. тонн в 2013 до 14,3 млн. тонн в 2014. Такое разнонаправленное движение стало возможным на фоне продолжения долгосрочной тенденции роста средней продуктивности в корпоративном секторе (в 2014 - на 7,6% по оценке ИКАР).

Отгрузки сырого молока на переработку в 2014 году (с учетом поставок из ЛПХ и фермерских хозяйств) увеличились и составили, по оценке ИКАР, 16,9 млн. тонн, против 16,6 млн. тонн в 2013 году.

В то же время во второй половине года отечественная молочная промышленность функционировала в условиях жесткого импортного эмбарго. На фоне острого дефицита ресурсов, переработчики перешли на производство продукции с более высокой добавленной стоимостью и, как следствие, с большей маржинальностью.

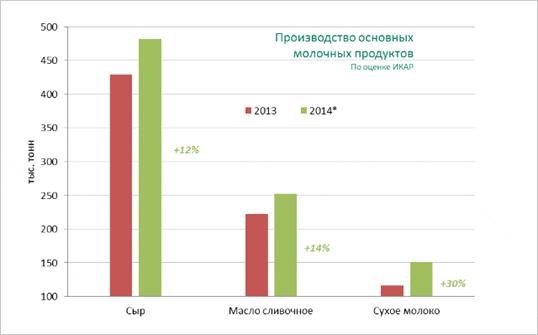

Так, по предварительным оценкам, рост производства сыров всех видов увеличился по итогам 2014 года на 12%, масла, жиров и молочной пасты - на 14%, сухого молока всех видов - на 30%. Объем производства цельномолочной продукции в пересчете на молоко, в целом, сохранился на уровне прошлого года, что, частично, было достигнуто за счет более широкого использования заменителей растительного происхождения.

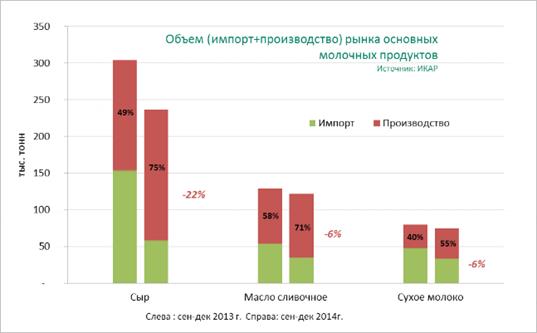

В целом в сентябре - декабре объемы рынков (производство + импорт, в том числе из Белоруссии) ряда видов молочной продукции, несмотря на рост отечественного производства, уменьшились по сравнению с аналогичным периодом прошлого года.

Наибольшее падение наблюдалось в той части продукции, которая была наиболее зависима от импорта из стран, попавших под санкции, а именно - сыры (минус 22%).

Но падение могло бы быть и большим, если бы не "белорусский пармезан". В 2015 году емкость рынка, возможно, будет продолжать сокращаться: свою роль может сыграть девальвация, которая уже резко снизила конкурентоспособность импорта.

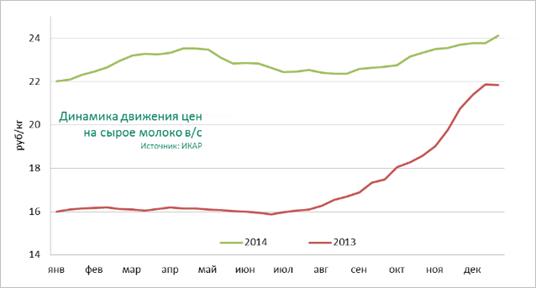

В 2014 году в России средняя закупочная цена на молоко составила 20,59 - 22,97 руб/кг. Рост по сравнению со средним значением 2013 года составляет 33,7% - 36,6%. Темпы роста цен после крайне неблагоприятного 2013 года могли бы быть и меньшими, если бы не искусственное сокращение импортного предложения (эмбарго и девальвации национальной валюты).

С одной стороны, рост цен на сырое молоко стимулирует отечественных производителей к расширению производства, хотя возможности такого расширения в 2015 году были крайне ограничены.

Но с другой стороны, верхнюю границу цен на сырое молоко ограничивает покупательская способность россиян, неизбежное снижение которой приведет к мультипликативному снижению спроса на молочную продукцию. Производителям молока, переработчикам, оптовикам и ритейлерам придется пожертвовать определенной частью своей маржи, что бы сохранить приемлемый уровень продаж.

2015 год стал непростым для молочной отрасли России из-за продления продовольственного эмбарго, растущей инфляции и девальвации национальной валюты.

В результате падения курса национальной валюты и действия контрсанкций импорт молочной продукции резко сократился, а образовавшаяся брешь заполнялась за счет трех основных источников: выросло производство сырого молока в корпоративном секторе, увеличился импорт сухих молочных продуктов, доминирующим поставщиком которых стала Беларусь, многие компании прибегли к испытанному средству решения проблемы - импорту пальмового масла.

Объем импорта сливочного масла по итогам 10 месяцев 2015 года по сравнению с аналогичным периодом прошлого года сократился на 38.5% (со 125 тыс. тонн до 77 тыс. тонн). Импорт сыра и сырных продуктов за период январь-октябрь 2015 сократился на 43% и составил 142 тыс. тонн (против 249 тыс. тонн в тот же период 2014). На рынке сухой молочной продукции объем импорта за 10 месяцев вырос на 45% к предыдущему году, со 162 тыс. тонн до 236 тыс. тонн, причем 97% всей сухой молочной продукции импортируется из Белоруссии.

Отечественное производство отреагировало скромным ростом. Так, на 3% вырос объем производства сливочного масла, на 1% - цельномолочной продукции в пересчете на молоко. Объем производства сухой молочной продукции, напротив, сократился на 4%.

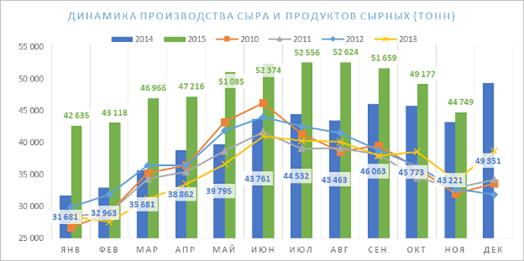

Отдельно стоит сказать о производстве сыров и сырных продуктов. По итогам года объем производства составил 580 тыс. тонн, превысив показатель годичной давности на 20%. Возникает вопрос, почему наблюдается такая положительная динамика, если учесть, что в России по-прежнему существует дефицит сырого молока.

По данным Росстат объем импорта пальмового масла по итогам 10 месяцев 2015 года вырос на 25 %. Покупательская способность населения падает, производители вынуждены использовать дешевое сырье для снижения затрат. Доля фальсификата в общем объеме молочной продукции продолжает расти. Покупателям зачастую невозможно определить, что лежит на полке - настоящий сыр или его "аналог".

В целом среднемесячный объем рынка сливочного масла (общее количествово производимого и импортируемого в РФ масла за вычетом экспорта) по оценке ИКАР сократится с 34 до 30 тыс. тонн по итогам года. Емкость рынка сыра сократится с 64 до 62 тыс. тонн. Емкость рынка сухой молочной продукции вырастет с 37 до 44 тыс. тонн. Емкость рынка цельномолочной продукции увеличится с 989 до 993 тыс. тонн.

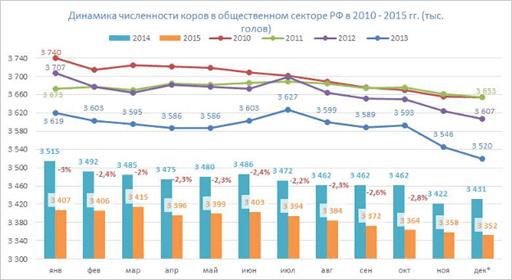

В развитии сырьевого сектора продолжались тенденции, сложившиеся еще в предыдущие годы. Численность поголовья коров продолжает медленно сокращаться, но за счет роста продуктивности производство сырого молока в увеличивается. На конец 2015 года численность поголовья составит 3,35 млн. голов, что на 2.2% меньше, чем в 2014 году. Однако нужно учитывать, что фактически в этом поголовье также посчитан скот мясного и поместного направления, численность коров в котором оценивается до 1 млн. голов. Таким образом, реальное поголовье коров молочного стада в составляет не более 2,5 млн. голов.

Благодаря структурным преобразованиям, направленным на улучшение технологических процессов и оптимизацию породного состава животных, а также появлению новых современных проектов в молочной отрасли в 2015 году улучшилась продуктивность дойного стада в сельскохозяйственных организациях, продемонстрировав хорошие темпы роста (средние надои в расчете на 1 корову выросли н 24 кг или на 5.5% по сравнению с прошлогодними показателями).

Второй год подряд наблюдается четкая и устойчивая тенденция прироста производства молока в секторе сельскохозяйственных организаций. По итогам 11 месяцев 2015 года, сельхозпредприятиями произведено 13,5 млн. тонн молока, что на 2.2% больше аналогичного периода прошлого года.

В 2015 году увеличились отгрузки сырого молока в промышленную переработку: было отгружено 13,85 млн. тонн, что на 3.2 процента выше, чем год назад.

Средние закупочные цены на молоко 1/с и в/с в РФ в 2015 году составили 20,83 руб./кг и 22,88 руб./кг соответственно. Для сравнения год назад они были равны 20.59 и 22.97 руб./кг. Цены традиционно растут к концу года, что объясняется сезонностью производства и увеличением затрат на производство продукции.

Несмотря на это, молочное производство в России продолжает находиться в трудном положении. Говорить о перспективах развития довольно сложно. Девальвация рубля приводит к снижению покупательской способности населения, падению спроса, к сокращению привлекаемых инвестиций, повышению процентных ставок по кредитам для производителей молока. Растущие курсы иностранных валют увеличивают издержки в связи с тем, что оборудование, ветпрепараты, кормовые добавки и др. - иностранного происхождения.

Молочному сектору необходимы внятные технические стандарты - потребитель должен иметь право на получение достоверной информации о качественных параметрах товара. В 2016 году на поддержку отрасли выделено 29 млрд. рублей, что составило 12.5% от объема госпрограммы по развитию сельского хозяйства на 2013-2020 годы. По прогнозам производство молока в 2016 году снизится до 30,1 млн. т.

В следующем году тенденции текущего года (стагнация производства, сокращение поголовья коров, снижение объемов производства молока в хозяйствах населения и увеличение - в крестьянских (фермерских) хозяйствах и сельхозорганизациях) сохранятся, что приведет к снижению производства.

Вместе с тем, по оценкам Минэкономразвития, представленным в проекте Прогноза социально-экономического развития РФ на 2016 год и на плановый период 2017 и 2018 годов, наметится положительная тенденция на улучшение ситуации в отрасли.

Прирост производства в 2016 году сырого молока при этом может составить около 0,3%, в 2017 - 0,6%, в 2018 - 0,7%. Рост производства сырого молока в 2018 году в сравнении с 2014 годом составит 1,7%.

В абсолютном выражении производство в 2018 году может составить около 31,3 млн т. Этому будет способствовать возобновление темпов роста российской экономики, планомерное укрепление рубля, ожидаемое, по данным Минэкономразвития, снижение годовой инфляции с 12,2% в 2015 году до 6,4% в 2016 году, увеличение загрузки мощностей перерабатывающих предприятий, сокращение доли импорта молока и молокопродуктов в товарных ресурсах внутреннего рынка, повышение покупательной способности денежных доходов населения.

Вместе с тем, по оценкам Аналитического центра MilkNews, прогноз развития молочного скотоводства на 2016 год вряд ли выглядит столь оптимистично. Прирост производства молока в сельхозорганизациях, крестьянских (К), фермерских(Ф) хозяйствах(Х), индивидуальных предприятиях в последние годы связан с рядом факторов, влияние которых в 2016 году прекратится.

В 2013 - 2014 годах существенно выросла цена на сырое молоко. Если в январе 2013 года средняя по РФ цена составляла около 15,4 руб./кг, то в январе 2015 года она выросла до 21,1 руб./кг (+37%), что позволило сельхозорганизациям(СХО) повысить интенсивность производства. В результате средняя продуктивность коров в СХО выросла до 4 841 кг/год, в К(Ф)Х - до 3 450 кг/год.

Вместе с тем гранты на поддержку начинающих фермеров способствовали переходу хозяйств населения в статус К (Ф) хозяйств, что также способствовало улучшению их финансового состояния и эффективности производства. При этом темпы снижения поголовья коров оказались ниже темпов роста молочной продуктивности животных в сельхозорганизациях.

Совокупность указанных факторов позволила сохранить объем производства молока по итогам 2014 года (отмечается даже увеличение производства на 1%). Однако значительный рост себестоимости производства в конце 2014 - начале 2015 годов в связи с девальвацией национальной валюты, не подкрепленный повышением закупочных цен на молоко, "замораживание" действующих и отсутствие новых инвестиционных проектов в области молочного скотоводства привели к снижению доходности производства и переработки молока, в результате чего сельхозтоваропроизводители оказались вынуждены искать пути по снижению себестоимости производимого продукта.

В 2016 году, по оценкам Аналитического центра Milknews, по оптимистическому сценарию развития отрасли (если будет иметь место влияние положительных факторов, отмечаемых Минэкономразвития), производство молока в хозяйствах населения сократится на 3-5%, что составит около 600 тыс. т. К(Ф)Х и ИП продемонстрируют прирост на уровне 4-5% (около 90 тыс. т), а производство в сельхозорганизациях, вероятнее всего, останется на уровне 2014 - 2015 годов. Таким образом, по итогам 2016 года производство молока в хозяйствах всех категорий составит около 30,1 - 30,2 млн. т., что ниже прогнозируемых итогов 2015 года на 1,6%. При консервативном сценарии (снижение объемов средств господдержки, сохранение сложившихся тенденций и себестоимости производства) снижение производства следует ожидать и в СХО на уровне 2%.

Повальное закрытие молочных ферм по причине низких закупочных цен началось в Краснодарском крае в 2010 г. Яркий пример -- конезавод "Олимп Кубани", когда с ним за поставки молока не рассчитался ни один из кубанских комбинатов. В тот момент, когда его предприятие закрывалось, по себестоимости один литр молока выходил не меньше 14 рублей, в то время как по максимуму закупочная цена литра молока была равна 12 рублям.

Для преодоления этого процесса господдержка кубанских молочников в 2013-ом году составила 880 млн рублей, однако уже в 2014-ом она снизилась до 669 млн. В 2015 г. Минсельхозом Краснодарского края для поддержки кубанского молочного животноводства выделено только лишь 67 млн рублей, что в 10 раз меньше суммы 2014 г.

Производители молока Краснодарского края, ленинградской области отмечали, что в результате сговора весной 2015 г. переработчики необоснованно снижали закупочные цен на сырое молоко. Представитель Минсельхоза также отметил, что ведомство зафиксировало необоснованное падение закупочных цен на сырое молоко в России в марте-апреле 2015 года.

В заключение хотелось бы отметить, что для устранения монопольного диктата закупочных цен на молоко переработчиков, формирования условий, обеспечивающих эффективную работу существующих в молочном подкомплексе интегрированных формирований, необходимо определение параметров взаимовыгодного сотрудничества всех участников данных объединений.

В настоящее время данная проблема не решается должным образом. Многие ученые говорят, что необходимо объединение интересов производителей и переработчиков сырья, поскольку по отдельности они не могут решить свои проблемы. Однако во всех этих высказываниях нет аргументированного обоснования, подтверждающего эффективность работы интегрированных формирований.

Для этого необходима разработка экономико-математических моделей, определяющих параметры взаимовыгодной рентабельной работы партнеров интегрируемого объединения производителей сырья и переработчиков в молочном подкомплексе АПК.

Исходными предпосылками для создания математической модели сельскохозяйственного потребительского кооператива (СХПК) являются следующие:

- 1. Часть произведенного сырья сельскохозяйственные товаропроизводители реализует самостоятельно, а остальное, около 65 %, передают на переработку молокозаводу как давальческое сырье. 2. Прибыль в кооперативе распределяется пропорционально издержкам за поставленное сырье.

Первая предпосылка определяет условия, при которых сельскохозяйственные товаропроизводители, являясь участниками кооператива, одновременно имеют определенную степень свободы на рынке, продавая часть продукции самостоятельно, и тем самым сами для себя устанавливают выгоды работы в кооперативе. Это обстоятельство, несомненно, приведет к тому, что мощности молокозавода могут быть не полностью загружены, и его специалисты будут стремиться увеличить объемы поставок сырья на предприятие.

Целевой функцией математической модели взаимоотношений в сельскохозяйственном потребительском кооперативе является прибыль, определенная формулой:

(1)

Прибыль завода

,

А прибыль сельскохозяйственных товаропроизводителей

,

Где

PZ - отпускная цена единицы готовой продукции кооператива, руб.;

D(PZ) - функция спроса на продукцию кооператива;

CT - издержки сельскохозяйственных товаропроизводителей на производство единицы сырья;

Y - количество сырья, произведенного сельскохозяйственными товаропроизводителями, ц;

количество давальческого сырья, переданного сельскохозяйственными товаропроизводителями заводу на переработку, коэффициент ф меняется в пределах от 0 до1;

(1- ф)y - количество сырья, продаваемого сельскохозяйственными товаропроизводителями самостоятельно на рынке, ц;

цена единицы сырья, реализуемого сельскохозяйственным товаропроизводителем самостоятельно, руб.;

коэффициент, лежащий в пределах от 0 до 1;

CT - издержки сельскохозяйственных товаропроизводителей на производство единицы сырья;

- коэффициент долевого деления прибыли сельскохозяйственного производственного кооператива.

Первое слагаемое D(PZ)PZ в функции цели (1) определяет выручку кооператива от реализации готовой продукции, второе слагаемое (CZ +СT) - издержки кооператива при переработке сырья, полученного от сельскохозяйственных товаропроизводителей в количестве, составляющим (1-ф) y выручки сельскохозяйственных товаропроизводителей от самостоятельной реализации продукции в количестве.

Таким образом, ставится задача найти максимум функции цели (1)

ПК () при условии, что D(PZ) - монотонно убывающая функция спроса и имеют место неравенства:

PZ, CZ, , 1, . (2)

Критическая точка функции ПК(PZ,) определяется уравнением:

или. (3)

Прибыль, полученная от реализации готовой продукции завода, делится между перерабатывающим предприятием и сельскохозяйственными товаропроизводителями в следующих долях: часть отходит к товаропроизводителям, а остается у завода. Коэффициент долевого деления задается формулой

Прибыль завода определяется соотношением:

, (4)

А удельный вес прибыли, принадлежащей сельскохозяйственным товаропроизводителям, вычисляется по формуле:

(5)

Сумма этих долей равна полной прибыли ПК, задаваемой формулой (1). Исследование целевой функции (1) можно выполнить, зная функцию спроса D(PZ). Естественно, что для ее определения необходимо иметь соответствующие статистические данные. В простейшем виде представим ее в линейном выражении:

, (6)

Где К1>0 , К2>0

Согласно (1) получим:

(7)

Или

, (8)

Где CK=CZ+CT- издержки кооператива.

Перейдем к безразмерной прибыли кооператива, для этого ПК разделим на издержки кооператива, затраченные на переработку молока в количестве :

,

Тогда

, (9)

Где, .

Таким образом, прибыль сельскохозяйственного производственного кооператива будет равна

. (10)

Соотношение (10) не зависит от начальных данных и позволяет использовать его для любых исходных условий.

Вычислим критическую точку ПК Из уравнения, которое приводит к равенству, задающему связь между коэффициентами n1 и n2.

Из этого уравнения следует, что критическая точка определяется следующим образом: .

Из последнего уравнения получаем связь между коэффициентами функции спроса в виде формулы:

. (11)

Рассмотрим функцию прибыли сельскохозяйственных товаропроизводителей, полученной в кооперативе при реализации готовой продукции

Молочный апк сбыт цена

Или

,

И сопоставим ее с прибылью, которую получили бы сельскохозяйственные товаропроизводители, реализуя сырье в количестве самостоятельно по цене :

.

Рассмотрим неравенство

. (12)

Неравенство (12) означает, что прибыль, полученная в кооперативе от реализации готовой продукции, соответствующая переработанному сырью, составляет не меньше, чем прибыль, которая может быть получена при самостоятельной реализации этого же количества сырья сельскохозяйственными товаропроизводителями.

Если выполняется неравенство (12), то более выгодно сдавать сырье на переработку в кооператив, т. е. на завод. Из неравенства (12) следует:

.

Из последнего неравенства вычисляем параметр, определяющий цену единицы сырья, реализуемого сельскохозяйственными товаропроизводителями самостоятельно:

Или

. (13)

Если PZ=PЭ, то

(14)

Таким образом, если отношение цены при самостоятельной реализации молока СХТ к цене при сдаче его на переработку в кооператив удовлетворяет условию (14), то СХТ предпочтительнее сдавать сырье на переработку в кооператив, что обеспечит увеличение прибыли и соответственно улучшение показателя рентабельности работы товаропроизводителей. При выполнении противоположного неравенства (14) СХТ выгоднее продавать произведенное молоко самостоятельно на рынке, не передавая его на переработку в СХПК.

Список литературы

- 1. Флигинских Т. Кооперация и интеграция - факторы интенсификации // Экономика сельского хозяйства России. - 2001. - № 1. - С. 7. 2. Бурса И. А. Процессы кооперации в молочном подкомплексе АПК // Наука и современность. 2011. Вып. 8, № 3. С. 171-175.

Похожие статьи

-

Управление отношениями между предприятиями переработки сырья и его производителями

Управление отношениями между предприятиями переработки сырья и его производителями Развитие сельскохозяйственной кооперации и интеграции в России можно...

-

Сущность и основные условия применения корреляционного анализа В соответствии с сущностью корреляционной связи ее изучение имеет две цели: 1) измерение...

-

ЗАКЛЮЧЕНИЕ - Анализ платежеспособности, кредитоспособности предприятия и ликвидности баланса

На основании проведенного анализа МУФП "ЦГА" можно сделать заключение о ликвидности баланса, его платежеспособности и кредитоспособности. 1. У МУФП "ЦГА"...

-

Введение - Анализ и моделирование инновационной активности малых и средних предприятий

Актуальность темы исследования. Всеобщая информатизация в современном мире каждый день порождает новые тенденции и веяния во всех сферах жизни общества -...

-

Введение - Статистико-экономический анализ финансовых результатов деятельности предприятий

Урожай и урожайность -- важнейшие результативные показатели растениеводства и сельскохозяйственного производства в целом. Уровень урожайности отражает...

-

Связь основных макроэкономических показателей статистики и развития малого инновационного предпринимательства У России сегодня нет более важной цели, чем...

-

В реальных производственных условиях, во-первых, не может быть мгновенных поставок партий исходного продукта переработки, а во-вторых, технологический...

-

Общая характеристика планирования - Планирование деятельности предприятия в условиях рынка

Планирование - это определение целей и задач предприятия на определенную перспективу, анализ способов их реализации и ресурсного обеспечения. Основные...

-

Использование трудовых ресурсов направлено: - на повышение уровня занятости трудоспособного населения; - на распределение работников по отраслям и сферам...

-

Моделирование в условиях противодействия, игровые модели - Основы теории систем и системного анализа

Как уже неоднократно отмечалось, системный анализ невозможен без учета взаимодействий данной системы с внешней средой. Ранее упоминалась необходимость...

-

Правила построения рядов динамики - Методы анализа основной тендеции развития в рядах динамики

При построении динамических рядов необходимо соблюдать определенные правила: основным условием для получения правильных выводов при анализе рядов...

-

В настоящее время в условиях рыночной экономики появляется все больше и больше предприятий. Каждое предприятие стремится получить как можно большую...

-

Показатели урожая и урожайности, их сущность, методика расчета Под урожаем сельскохозяйственная статистика понимает общий размер продукции данного вида...

-

Заключение - Применение индексного анализа на предприятии

В течение уже многих лет индексами пользуются и для аналитических целей. Так, допустим, с помощью индексов устанавливают, в какой мере общее изменение...

-

В результате проведенного финансового анализа предприятия можно сделать вывод, что состояние его удовлетворительное, но имеется ряд недостатков: В...

-

Применение статистических методов анализа для адекватной интерпретации результатов контроля остаточных знаний соискателей высшего образования на примере...

-

Оценка платежеспособности МУФП "ЦГА" Цель данного анализа - определить способность предприятия в течение года оплатить свои краткосрочные обязательства....

-

Главной целью анализа является своевременное выявление и устранение недостатков в финансовой деятельности и нахождении резервов улучшения финансового...

-

Количественная характеристика трудовых ресурсов в первую очередь измеряется такими показателями, как общая, списочная, явочная и среднесписочная...

-

Задание 1. - Регрессионно-корреляционный анализ предприятия

Коррекционный регрессия экономический моделирование По предложенным вам экспериментальным данным, представляющим собою макроэкономические показатели или...

-

Трудовые ресурсы - экономически активное, трудоспособное население, обладающее физическими и духовными способностями для участия в трудовой деятельности....

-

Под Кредитоспособностью предприятия понимается наличие у него предпосылок для получения кредита и способность возвратить в срок. Для оценки...

-

Анализ ликвидности баланса является одним из основных элементов углубленного анализа финансового состояния предприятия. Ликвидность баланса определяется...

-

Технико-экономическая характеристика предприятия МУФП "Центральная городская аптека" была создана 20 сентября 1952 года. В 1997 году была преобразована...

-

Рассмотрение организационных инноваций в контексте малого предпринимательства может быть целесообразно по ряду причин: 1. организационные инновации...

-

Классификация регионов РФ по степени инновационной развитости методами кластерного анализа и расщепления смесей Российская Федерация состоит из 85...

-

Экспорт инновационной наукоемкой продукции служит одним из основных источников дохода в наиболее развитых странах. В них на долю предприятий с...

-

Сущность индекса, их виды Индексы относятся к важнейшим обобщающим показателям. Слово "индекс" имеет несколько значений: показатель, указатель, опись,...

-

Малое предпринимательство в наше время стоит воспринимать как важнейший фактов ускорения развития и укрепления рыночных отношений. Правительства...

-

Инновации как объект статистического исследования Дадим определение понятию "инновации". Инновацией является внедренное новшество, обеспечивающее...

-

Адсорбционные методы исследования свойств поверхности позволяют количественно охарактеризовать происходящие при адсорбции межмолекулярные взаимодействия,...

-

Моделирование числа предприятий в РФ - Статистический анализ предпринимательства

Приведем данные (взяты из справочника Регионы России), характеризующие число предприятий в РФ. Год 1995 1996 1997 1998 1999 2000 2001 2002 2003 Число...

-

Расчет показателей динамики ФЗП Для характеристики изменения ФЗП применяются следующие показатели: абсолютный прирост (), коэффициент роста (),...

-

Адсорбционные явления чрезвычайно широко распространены в живой и неживой природе. Толщи горных пород и почвы являются огромными колоннами с...

-

Бизнес-план предприятия - Планирование деятельности предприятия в условиях рынка

Бизнес-план позволяет очертить круг проблем, с которыми сталкивается предприятие при реализации своих целей в изменчивой, неопределенной, конкурентной...

-

Для того, чтобы определить кредитоспособность МУФП "ЦГА", рассчитаем некоторые показатели на основе данных, отраженных в таблице 6. Таблица 6 Оценка...

-

Индексы с постоянными и переменными весами - Применение индексного анализа на предприятии

При изучении динамики коммерческой деятельности приходится производить индексные сопоставления более чем за два периода. Поэтому индексные величины могут...

-

Проводимый предприятиями экономический анализ различается по направлениям, задачам, применяемым методам, объектам изучения и т. д. Классификация анализа...

-

Подводя итоги по проведенному анализу, можно сделать следующие выводы, что ведущей отраслью в хозяйстве ОПХ "Боевое" является растениеводство, т. к. по...

-

Ограничения по производственным ресурсам: 1.Ограничение по посевной площади : Х1+Х2+Х3+Х4+Х5+Х6+Х7+Х8+Х9+Х12 +Х13+Х14+...+Х23?14280 Ограничения по...

Анализ условий образования эффективных объединений предприятий молочного подкомплекса АПК