Мировой и Российский опыт ипотечного кредитования - Механизмы ипотечного кредитования в Российской Федерации

В развитых странах ипотечный кредит очень широко распространен и является неотъемлемым финансовым инструментом воздействия на экономику, стимулируя ее рост и повышая устойчивость. Система ипотечных отношений, включая такой элемент, как ипотечные ценные бумаги, позволяет как мобилизовать инвестиционные ресурсы, так и использовать их в наиболее эффективных направлениях.

Стоит сказать о том, что ипотека в разных странах имеет свое место и смысл. В каждой стране действует свое специфическое законодательство в этой сфере, которое во многом зависит от особенностей правовых систем и, в частности, особенностей земельного законодательства. И институциональный состав системы ипотечных кредитных институтов существенно дифференцирован. Обращаясь к мировой практике, можно выделить следующие отличительные черты современных систем ипотечных кредитных институтов:

- - в рамках систем представлены ипотечные институты разных форм собственности (государственные, общественно - частные), роль государственных ипотечных кредитных институтов снижается; - существуют банковские и небанковские ипотечные институты; - ипотечными операциями занимаются как специализированные, так и универсальные банки (роль последних возрастает); - некоторые ипотечные институты специализируются на одном направлении ипотечного кредитования (например, на жилищной ипотеке), другие же оперируют на всем рынке ипотечных кредитов; - доля отдельных групп ипотечных институтов на рынке ипотечного кредитования, развитие операций на данном рынке во многом определяются сложившейся конкуренцией, потребностями субъектов рынка недвижимости, а также государственными приоритетами; - возрастают связи и взаимодействие между ипотечными институтами и другими финансовыми и страховыми учреждениями - усиление конкурентной борьбы между "традиционными" ипотечными кредиторами и новыми ипотечными учреждениями, результатом чего стало снижение стоимости ипотечных ссуд, сокращение нормы прибыли ипотечных кредитных институтов (в настоящее время составляет около 1,5%).

Роль государства в большинстве стран сводится к определению общей стратегии развития системы ипотечного кредитования, к выполнению функций надзора и контроля за деятельностью субъектов ипотечного рынка.

В мире существует две основных модели ипотечного кредитования: немецкая и американская. На их основании строятся модели кредитования всех остальных стран мира. Сравнительные параметры этих двух моделей приведены в приложении 1.

Российская ипотека насчитывает более 250 лет. За это время ипотека претерпела значительные изменения: каждая историческая эпоха оставила на отечественной системе кредитования свой след. Ипотечное кредитование в России зарождалось вместе с возникновением права частной собственности на землю. Точкой отсчета российской ипотеки можно считать 1754 год - именно тогда, благодаря инициативе графа Петра Ивановича Шувалова, появились первые государственные кредитные учреждения - дворянские банки. Созданы они были ради "уменьшения во всем государстве процентных денег", как средство борьбы против ростовщичества и для того, чтобы создать "щадящие" условия кредита для дворян-землевладельцев.

В своей неорганизованной форме, ипотечный кредит существовал и гораздо ранее. Например, упоминания о закладе относятся к XIII веку, в XV веке уже упоминался вторичный заклад имения в другие руки, а также появились оговорки о том, что имение не заложено в другие руки. В XVI залог земли распространился настолько, что появились соблазн и возможность злоупотреблять ипотечными займами, закладывая одну и ту же землю разным лицам или обманно занимать деньги, выдавая чужое имение за свое.

С начала 70-х годов XIX столетия в стране действовало 11 акционерных ипотечных (земельных) банков. История работы этих финансовых учреждений тесно переплетена с социально-экономической жизнью страны на рубеже XIX - XX столетий. Их роль в развитии кредитной системы и, как следствие, взлет российской экономики к 1913 году до сих пор недостаточно пропагандировались, хотя именно акционеры этих банков проводили масштабные операции с землей и недвижимостью.

По российскому законодательству XIX века на одной территории не могли действовать одновременно более двух земельных банков, чтобы не создавать друг другу ненужной конкуренции. На Государственный крестьянский поземельный банк (1882 году) была возложена задача ссужать крестьян деньгами для покупки помещичьей земли. Банк выдавал крестьянам долгосрочные ссуды сроком до 35 лет. За 1883 - 1895 годы банк выдал 15 тысяч ссуд на общую сумму 82 миллиона рублей.

Государственный дворянский земельный банк, основанный в 1885 году, поддерживал помещичье землевладение путем выдачи дворянам ипотечных ссуд сроком на 66 лет в размере 60 процентов стоимости дворянских имений. Банк оказал помещикам финансовую поддержку, выдав ссуды в 1887 году на 69 миллионов рублей, а в 1890 году - уже свыше 600 миллионов рублей.

В конце XIX века в Санкт-Петербурге основные операции по ипотечным бумагам проводили Международный, Учетный и Ссудный банки, а с 1903 года к ним активно присоединился Азовско-Донской банк.

В Москве работало 8 основных государственных банков. Московский земельный банк в поддержку ипотеки в 1891 году организует московское домовладельческое общество, на которое возлагают специальные функции контроля за недвижимостью. В случае "неисправности" должника его владения переходят в собственность этого общества.

С 1912 года основным координатором по ипотеке становится Московский народный банк. Большой популярностью пользовались ссудо-сберегательные и ссудные товарищества. В первом десятилетии XX века они объединили интересы 8 миллионов человек. В России еще существовала практика заклада домовладельцами своих строений в Московском городском кредитном обществе. Получаемая ими ссуда позволяла расширить владение и построить новые дома, квартиры в которых сдавались внаем.

Частную ипотеку возглавляли 10 акционерных земельных банков, выдав ссуды под землю и городскую недвижимость, при этом на четко определенной территории. Они предоставляли кредит в виде реализуемых на бирже закладных листов (особого рода ценных бумаг, действовавших на ипотечном рынке, имевших колеблющийся курс). В случае "неисправности" должника имущество "уходило" с публичных торгов. Акции и закладные листы ипотечных банков были излюбленным средством помещения капиталов для российских предпринимателей и рантье.

Но историю ипотеки прервала Октябрьская революция - после переворота частная собственность оказалась под запретом. В ходе национализации банки были закрыты, а кредитные отношения централизованы. К концу 1918 года ипотечного кредитования уже не существовало. Точку в его развитии поставил Декрет Совета Народных Комиссаров от 17 мая 1919 года "О ликвидации городских и губернских кредитных обществ". В итоге понятие "ипотека" было забыто на 70 с лишним лет.

Возродилась ипотека только в начале 1990-х годов, а законодательное обеспечение получила в 1998-м, когда вышел Федеральный закон №102-ФЗ "Об ипотеке (залоге недвижимости)". С 2005 года ипотечный рынок в России вошел в стадию активного роста: за год было выдано кредитов на 30 млрд. рублей. Идеей ипотечного кредитования "заболели" более 200 банков, большинство разработали собственные программы, а портфели ипотечных кредитов наполнились на сумму более чем 1,5 млрд. рублей. Таким образом, вопрос количества был решен, дело оставалось за качеством, что предполагает массовое, "поточное" производство. Однако эти планы нарушил экономический кризис 2008-2010 гг. - обжегшись на непогашенных займах, банки стали ужесточать требования к заемщикам: повысили процентные ставки, практически свернули программы кредитования без первоначального взноса и ужесточили требования по страхованию залога. Но волна экономического кризиса, всколыхнув рынок, улеглась, и к началу 2011 года ипотека подошла к очередному этапу своего развития.

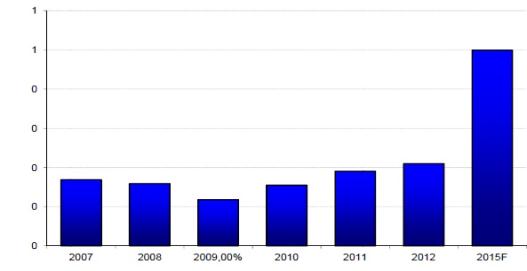

На долю ипотеки в российском ВВП приходится 3%. Это небольшой показатель в сравнении с экономически развитыми странами, где этот показатель составляет от 10 до 30%. В 2012 году в России наблюдалось увеличение доли ипотечных сделок в общем объеме сделок с жильем. Согласно прогнозам, доля ипотеки в сделках с жильем на территории РФ к 2015 году может возрасти прилично. Причиной роста ипотечного рынка сможет стать рынок первичного жилья.

Рис. 1 - Доля ипотеки в сделках с жильем в РФ, 2007-2015г. г., % Research. rbc. ru

Различными специалистами высказываются разнообразные мнения по поводу формирования системы жилищного ипотечного кредитования в России. Однако говорят о необходимости при построении национальной системы ипотечного жилищного кредитования использовать так называемую немецкую модель, основанную на целевых сбережениях (надо отметить, не менее развитую в США - судо-сберегательные ассоциации). Источниками кредитных средств выступают в основном счета до востребования и срочные вклады как физических, так и юридических лиц. Средства граждан, накапливаемые на депозитных счетах в специализированных сберегательных учреждениях в целях приобретения жилья в будущем, направляются на финансирование выдачи ипотечных кредитов заемщикам, готовым приобрести жилье в настоящий момент. Другие специалисты высказывают мнение о необходимости создания полноценного вторичного рынка закладных, когда привлечение ресурсов осуществляется на рыке капитала, которое обычно осуществляется путем создания института вторичного рынка. Его целью является приобретение выдаваемых банками ипотечных кредитов, либо рефинансирование этих кредитов каким-либо иным способом. Но на сегодняшний день Российская национальная модель ипотеки развивается по принципу двухуровневой американской модели.

Похожие статьи

-

Организация выдачи ипотечных ссуд для строительства жилья банками Российской Федерации Зарубежная банковская практика и законодательство выработали целый...

-

Ипотека: понятие, особенности ипотечного кредитования Что такое ипотека? Лет десять-пятнадцать назад слово "ипотека" знали только специалисты, а сегодня...

-

Введение - Механизмы ипотечного кредитования в Российской Федерации

Популярность ипотечного кредитования в России растет с каждым годом. Ипотека позволяет приобрести жилье сегодня и выплачивать полную его стоимость в...

-

Система ипотечного кредитования как инструмент преодоления кризисных явлений Ипотечное кредитование выступает существенным фактором экономического и...

-

Формирование финансовых рынков в Российской Федерации непосредственно связано со становлением финансовых институтов. Этот процесс осуществлялся и...

-

Роль мирового опыта в организации налоговой системы России - Налоговые реформы Российской Федерации

Несомненно, что мировой опыт должен использоваться в налоговом законодательстве и налоговой практике, но с учетом различий, связанных с состоянием и...

-

Введение, Ипотечные ценные бумаги. Мировой опыт - Ипотечные ценные бумаги

Ипотечные ценные бумаги (ИЦБ), в англоязычной литературе MBS (mortgage-backed securities), являются частным случаем ABS (asset-backed securities). ABS...

-

Ипотечное кредитование является одним из наиболее перспективных направлений деятельности российских банков. В 2014 году Россия переживала резкий подъем...

-

Заключение - Проблемы ипотечного кредитования в России

Проанализировав становление и развитие ипотечных отношений в России и за рубежом, можно сделать следующие выводы. 1. Обеспечение населения жильем...

-

Введение - Анализ состояния и проблемы развития ипотечного жилищного кредитования в России

На сегодняшний день вопрос об ипотечном кредитовании невероятно актуален и представляет огромный интерес для нашей страны, так как ипотечное кредитование...

-

Налоговый страховой подоходный При оценке проектов и отдельных предложений по совершенствованию налоговой системы, которые вносятся в законодательные...

-

В Западной Европе и США давно сформировалась развитая и законодательно отрегулированная система ипотеки, в основу которой положены четкие методы...

-

Внедрение долгосрочного бюджетного планирования в бюджетную систему Российской Федерации не может пройти успешно, если не опираться на зарубежный опыт...

-

Исполнительные органы управления финансами - Управление финансами в Российской Федерации

Банк России подотчетен Государственной Думе РФ. Его функции и полномочия предусмотрены Конституцией и Федеральным законом о нем от 10 июля 2002 г. В...

-

Введение - Проблемы ипотечного кредитования в России

Приобретение собственного жилья - первоочередная потребность для каждой семьи: без удовлетворения этой потребности нельзя говорить ни о каких социальных...

-

Реализация Государственной целевой программы "Жилище", являющейся первым опытом программного решения жилищной проблемы в годы рыночных реформ, не дала...

-

Вексельное обращение явилось основой многих операций коммерческих банков, в частности и кредитования. Поэтому изменения в сфере вексельного кредитования...

-

В настоящее время широко обсуждаются перспективы реформы налога на доходы физических лиц с целью максимизации его фискальных функций и достижения...

-

Функции, принципы и сущность подоходного налогообложения Налоги являются одним из основных финансовых инструментов рыночной экономики, финансовой основой...

-

Механизм управления налоговой системой РФ - Налоговая система Российской Федерации

Для повышения конкурентоспособности налоговой системы законодательство о налогах и сборах должно более активно реагировать на новые явления, на сигналы...

-

Нестабильность налоговой системы России - Налоговые реформы Российской Федерации

В настоящее время налогоплательщики сетуют, и вполне обоснованно, на нестабильность российских налогов, постоянную смену их видов, ставок, порядка...

-

Сущность и содержание ипотечного кредитования Ипотечное кредитование - это предоставление банками долгосрочных кредитов на приобретение или строительство...

-

Особенность бюджетной системы Российской Федерации в том, что финансовые органы являются элементами двух самостоятельных сложных систем: системы...

-

Преобразования финансовой системы в Российской Федерации - Финансовая система

Преобразования финансовой системы в России началось раньше всех экономических структур так как финансовая система плановой экономики не позволяла даже...

-

Введение - Формирование налоговой системы Российской Федерации

Проводимая в России с 1998 года налоговая реформа, вступила в свою заключительную стадию. С принятием последних глав второй части Налогового кодекса РФ,...

-

Структура бюджетной системы, объединяющей все бюджеты страны на единых принципах, зависит от государственного устройства (унитарность или...

-

ЗАКЛЮЧЕНИЕ - Бюджетная система Российской Федерации, основные тенденции развития

Явление бюджета при многообразии форм собственности объективно порождает бюджетную систему страны, состоящую из бюджетной системы государства, бюджетной...

-

Правовое содержание ипотечных отношений в РФ - Проблемы ипотечного кредитования в России

В условиях хронического недостатка государственных средств традиционной задачей для органов власти всех уровней стало привлечение внебюджетных денежных...

-

История биржевого дела в России Начало формирования рынка ценных бумаг в России связано с именем Петра I. Рождением российского фондового рынка можно...

-

Заключение - Анализ состояния и проблемы развития ипотечного жилищного кредитования в России

Таким образом, в ходе написания работы было определено, что ипотечный кредит - долгосрочная ссуда, выдаваемая специализированными банками,...

-

Система статистических показателей ипотечного кредитования Наибольший интерес при анализе рынка ипотечного кредитования представляют: Объем...

-

Чем более запущена инфляционная болезнь, тем труднее государству осуществлять меры антиинфляционного регулирования. Воздействовать приходится не только...

-

Сберегательный банк Российской Федерации является одним из крупнейших банков страны и по ряду экономических показателей занимает ведущие позиции в...

-

ИНВЕСТИЦИОННАЯ СИТУАЦИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ, АНАЛИЗ ИНВЕСТИЦИОННОЙ СИТУАЦИИ В ЦЕЛОМ - Инвестиции

АНАЛИЗ ИНВЕСТИЦИОННОЙ СИТУАЦИИ В ЦЕЛОМ Со времени распада СССР для каждого из российских правительств словосочетание "рост инвестиций" было синонимом...

-

Экономическое содержание доходов федерального бюджета Доходы бюджета - это экономические отношения между государством - с одной стороны, и хозяйствующими...

-

Основные группы проблем правовой базы налоговой системы - Налоговые реформы Российской Федерации

Сегодня по сути у нас сложилась едва ли не тупиковая ситуация. С одной стороны, мало кто знает, как правильно платить налоги. С другой -- мало кто...

-

Необходимые меры преобразования системы государственного управления для перехода к новой системе бюджетного планирования: 1. Инвентаризация бюджетных...

-

Система доходов бюджетов. Классификация и структура доходов бюджетов Статья 20. Классификация доходов бюджетов (в ред. Федерального закона от 26.04.2007...

-

Концентрация финансовых ресурсов в бюджетной системе Российской Федерации

Введение Бюджетная система Российской Федерации представляет собой основанную на экономических отношениях и государственном устройстве РФ совокупность...

-

Введение - Понятие и составные элементы платежного баланса, его оценка в Российской Федерации

Многогранные отношения между странами -- экономические, политические, военные, культурные -- порождают денежные платежи и поступления. Вся совокупность...

Мировой и Российский опыт ипотечного кредитования - Механизмы ипотечного кредитования в Российской Федерации