Обоснование конечной цены победителя аукциона - Повышение эффективности деятельности государственного унитарного предприятия

Рассмотрим насколько и за счет чего может быть снижена цена при проведение аукциона. Первоначальная цена, предлагаемая заказчиком, составляет 131 494 042 рублей.

Таблица 3.12 - Примерная структура сметной стоимости строительных работ, %.

|

Затраты на материалы |

50-60 |

|

Основная заработная плата рабочих |

10-17 |

|

Стоимость эксплуатации машин и механизмов, включая заработную плату машинистов |

5-10 |

|

Итого: прямые затраты |

65-80 |

|

Накладные расходы |

12-20 |

|

Сметная прибыль |

8-11 |

|

Всего |

100 |

Таблица 3.13 - Структура сметной стоимости строительных работ по данному объекту.

|

Всего сметная стоимость |

131494042 |

100 |

|

Сметная прибыль |

15332205 |

11,66 |

|

Себестоимость |

116161837 |

88,34 |

Таблица 3.14 - Структура себестоимости по статьям затрат.

|

Статьи затрат |

Величина, руб. |

Уд. вес,% |

|

Затраты на материалы |

56 919 300 |

49 |

|

Основная заработная плата рабочих |

25 555 604 |

22 |

|

Стоимость эксплуатации машин и механизмов |

10 454 565 |

9 |

|

Накладные расходы |

23 232 367 |

20 |

|

Себестоимость |

116 161 837 |

100 |

Так как материалами, имеющими особую значимость, при производстве строительных работ являются бетон и кирпич, рассмотрим минимальные и максимальные цены на них.

Таблица 3.15 - Диапазон цен на материалы.

|

Материал |

Диапазон цен (руб. куб/м) |

|

Стандартные Бетоны (от м100 до м500) |

2600-4300 |

|

Морозостойкий и водонепроницаемый бетоны |

2900-4560 |

|

Диапазон цен (руб./шт.) | |

|

Кирпич строительный полнотелый |

6,5-17,48 |

Рассмотрим три варианта снижения цены за счет снижения себестоимости:

1) Снижение цены на 5% за счет снижения себестоимости

Таблица 3.16 - Структура себестоимости при снижении цены на 5%.

|

Статьи затрат |

Величина, руб. |

Уд. вес,% |

|

Затраты на материалы |

50 942 773 |

46,23 |

|

Основная заработная плата рабочих |

25 555 604 |

23,19 |

|

Стоимость эксплуатации машин и механизмов |

10 454 565 |

9,49 |

|

Накладные расходы |

23 232 367 |

21,08 |

|

Себестоимость |

110 185 309 |

100 |

2) Снижение цены на 10% за счет снижения себестоимости

Таблица 3.17 - Структура себестоимости при снижении цены на 10%.

|

Статьи затрат |

Величина, руб. |

Уд. вес,% |

|

Затраты на материалы |

46 673 826 |

45,04 |

|

Основная Заработная плата рабочих |

23 255 600 |

22,44 |

|

Стоимость эксплуатации машин и механизмов |

10 454 565 |

10,09 |

|

Накладные расходы |

23 232 367 |

22,42 |

|

Себестоимость |

103 616 358 |

100 |

3) Снижение цены на 13% за счет снижения себестоимости

Таблица 3.18 - Структура себестоимости при снижении цены на 13%.

|

Статьи затрат |

Величина, руб. |

Уд. вес,% |

|

Затраты на материалы |

44 397 054 |

44,64 |

|

Основная заработная плата рабочих |

23 000 044 |

23,13 |

|

Стоимость эксплуатации машин и механизмов |

10 454 565 |

10,51 |

|

Накладные расходы |

21 606 102 |

21,72 |

|

Себестоимость |

99 457 764 |

100 |

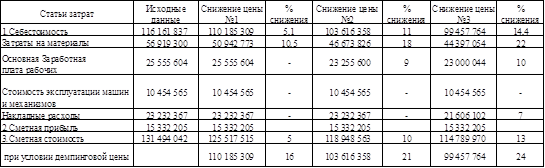

Таблица 3.19 - Возможное снижение цены за счет снижения себестоимости.

Таким образом, снижение цены на 5% может произойти за счет снижения себестоимости, а именно за счет снижения затрат на материалы на 10,5%. Снижение цены на 10% может возникнуть за счет снижения затрат на оплату труда в размере 9% и затрат на материалы в размере 18%. Снижение цены на 13% может произойти за счет снижения себестоимости, а именно за счет снижения затрат на материалы на 22%,затрат на оплату труда на 10% и накладных расходов на 7%. При каждом следующим снижении надо понимать, что себестоимость может изменяться за счет изменения различных статей. Так например наибольший удельный вес в структуре себестоимости имеют затраты на материалы, поэтому их изменение также очень важно. Например, снижение затрат на материалы может привести к снижению качества материалов, а применение материалов более низкого качества приведет к увеличению потерь из-за больших отходов и брака, и как следствие к срывам сроков строительства. К экономии расходов на оплату труда рабочих, накладных расходов приводит повышение уровня механизации, которое сопровождается ростом затрат на эксплуатацию машин и механизмов. При использовании арендованных машин и механизмов затраты значительно выше, чем при наличии собственного парка строительных машин. Совершенствование организации производства и труда проявляется в экономии трудозатрат и росте производительности труда, что ведет к экономии расходов на оплату труда рабочих, накладных расходов и может приводить к экономии условно-постоянных расходов по всем статьям при росте объемов СМР. Величина расходов на оплату труда зависит от численности работников. В результате увеличения (уменьшения) численности работников может происходить перерасход или экономия фонда заработной платы. Экономия различных затрат в структуре себестоимости приводит к ее снижению и как следствие к снижению предлагаемой цены.

Похожие статьи

-

Рассмотрим насколько и за счет чего может быть снижена цена при проведение аукциона. Первоначальная цена, предлагаемая заказчиком, составляет 131 494 042...

-

Согласно штатному расписанию ГУП ВО "Облкоммунсервис", на конец 2015 года на предприятии было занято 365 работников. Численность работников в каждом...

-

Согласно штатному расписанию ГУП ВО "Облкоммунсервис", на конец 2015 года на предприятии было занято 365 работников. Численность работников в каждом...

-

Общая характеристика предприятия Государственное унитарное предприятие Воронежской области "Облкоммунсервис" создано в соответствии с действующим...

-

Производственный процесс в строительстве представляет собой совокупность определенного количества операций, имеющих свое целевое назначение. Каждое...

-

Общая характеристика предприятия Государственное унитарное предприятие Воронежской области "Облкоммунсервис" создано в соответствии с действующим...

-

Рентабельность выручка себестоимость прибыль К расходам фирмы относятся: - расходы, связанные с изготовлением продукции, приобретением и продажей...

-

3.1 Разработка проекта по повышению эффективности хозяйственной деятельности исследуемого предприятия ОАО "ПБТФ" намерено приобрести новую...

-

Фонд оплаты труда является неотъемлемой частью финансово-хозяйственной системы предприятия. Заработная плата всех сотрудников предприятия в сумме дает...

-

Совершенствование структуры основных фондов, как правило, непосредственно связано с их рациональным использованием. Основные фонды ГУП ВО...

-

Правовую основу норм, посвященных организации и реорганизации унитарных предприятий, составляет определенный пласт нормативно-правовых актов Российской...

-

Сущность управления государственным унитарным предприятием состоит в реализации цикла управления для достижения максимальной эффективности его...

-

Сущность управления государственным унитарным предприятием состоит в реализации цикла управления для достижения максимальной эффективности его...

-

Правовую основу норм, посвященных организации и реорганизации унитарных предприятий, составляет определенный пласт нормативно-правовых актов Российской...

-

Особенности функционирования государственных унитарных предприятий Рыночная экономика вынуждена в зависимости от экономической обстановки в стране...

-

Рассмотрим порядок определение победителя подрядных торгов на примере проектирования и строительство врачебной амбулатории в с. Народное Терновского...

-

Совершенствование структуры основных фондов, как правило, непосредственно связано с их рациональным использованием. Основные фонды ГУП ВО...

-

Рассмотрим порядок определение победителя подрядных торгов на примере проектирования и строительство врачебной амбулатории в с. Народное Терновского...

-

Производственный процесс в строительстве представляет собой совокупность определенного количества операций, имеющих свое целевое назначение. Каждое...

-

Особенности функционирования государственных унитарных предприятий Рыночная экономика вынуждена в зависимости от экономической обстановки в стране...

-

Себестоимость - важный показатель, обобщающий работу предприятия, экономическую эффективность производства. Он отражает степень использования...

-

Себестоимость единицы продукции - это выраженная в денежной форме сумма затрат на ее производство и реализацию. В качестве калькуляционной единицы может...

-

Как уже отмечалось в первом разделе работы, в настоящее время заработная плата не выполняет своих основных функций, в связи с чем необходима реформа...

-

Годовой план заработной платы представляет собой сумму выплат работникам данного участка за год. Расчет фонда заработной платы ремонтных рабочих....

-

Моделирование и функционирования любой системы предполагает как конечный результат обеспечение эффективности ее деятельности. Не исключением является и...

-

Прибыль и рентабельность выступают объектами изучения различных экономических наук, таких как экономическая теория, экономика предприятия, бухгалтерский...

-

Заключение - Повышение эффективности деятельности государственного унитарного предприятия

Прибыль и рентабельность выступают объектами изучения различных экономических наук, таких как экономическая теория, экономика предприятия, бухгалтерский...

-

Решающим условием снижения себестоимости служит непрерывный технический прогресс. Внедрение новой техники, комплексная механизация и автоматизация...

-

Реализация государственных программ капитальных вложений в строительство социальных объектов на примере ГУП ВО "Облкоммунсервис" Оптимизация...

-

Организация хозяйственной деятельности требует соответствующего финансового обеспечения, т. е. первоначального капитала, который образуется из вкладов...

-

Организация хозяйственной деятельности требует соответствующего финансового обеспечения, т. е. первоначального капитала, который образуется из вкладов...

-

Оптимизация распределения бюджетных средств в рамках финансирования государственных целевых программ Так как основная цель деятельности предприятия в...

-

Сложная экономическая ситуация в России и жесткая конкуренция на рынке требуют значительного преобразования организационно-экономических механизмов...

-

Понятие себестоимости продукции (работ, услуг), классификация и структура Себестоимость продукции, работ, услуг - это стоимостная оценка использованных в...

-

Калькуляция себестоимости продукции - Расчет экономических показателей предприятия

Калькуляция себестоимости продукции - это себестоимость продукции по статьям затрат. В калькуляции полной себестоимости отражаются затраты, связанные с...

-

Анализ издержек - Анализ издержек предприятия ЗАО "Элмат Спецмаш"

В следующей таблице представлены данные о расходах предприятия ЗАО "Элмат Спецмаш" по статьям калькуляции за 2006-2008гг. Как видно из таблицы 2.1 в...

-

Для того что бы более подробно узнать об исследуемом предприятии составим таблицу 1: Анализ технико-экономических показателей. Таблица 1 - Анализ...

-

Анализ себестоимости продукции (работ и услуг) - Хозяйственная деятельность предприятия

Общая себестоимость выпущенной продукции, оказанных услуг за прошедший 2012 год составила 7889,8 тыс. руб. За аналогичный период прошлого года данный...

-

Формирование и распределение прибыли предприятия - Себестоимость и оптовая цена продукции

Эффективность политики управления прибылью предприятия определяется результатами ее формирования и характером распределения. Источником образования...

-

Анализ себестоимости Определим структуру затрат на производство и реализацию товарной продукции. Группировку данных и расчет показателей произведем в...

Обоснование конечной цены победителя аукциона - Повышение эффективности деятельности государственного унитарного предприятия