Анализ финансовых результатов деятельности, Анализ себестоимости - Комплексный экономический анализ хозяйственной деятельности ООО "Строительно-монтажное предприятие"

Анализ себестоимости

Определим структуру затрат на производство и реализацию товарной продукции. Группировку данных и расчет показателей произведем в Табл.

Таблица 3.1 - Структура затрат на производство и реализацию продукции

|

Статьи затрат |

За отчетный период | |

|

Тыс. руб. |

% | |

|

Сырье и материалы |

96918 |

66,8 |

|

Топливо и энергия |

76 |

0,05 |

|

Фонд заработной платы, включая ЕСН |

42178 |

29,1 |

|

Расходы на содержание и эксплуатацию оборудования |

40,3 |

0,03 |

|

Общепроизводственные расходы |

3487 |

2,4 |

|

Общехозяйственные расходы |

2358,7 |

1,6 |

|

Потери от брака |

101 |

0,07 |

|

Прочие расходы |

26 |

0,02 |

|

Производственная себестоимость |

145185 |

100,0 |

|

Внепроизводственные расходы | ||

|

Полная себестоимость |

145185 |

100,0 |

Результаты расчетов Таблицы 3.1 можно проиллюстрировать в виде следующей диаграммы (Рис. 24):

Производство материалоемкое, более половины затрат приходится на сырье и материалы. Расходы на заработную платы и ЕСН 29,1%. Доли остальных составляющих в себестоимости продукции невелики.

Определим динамику уровня расходов по обслуживанию производства и управлению в себестоимости товарной продукции. Группировку данных и расчет показателей производится в Таблице 3.2.

Рисунок 24 - Структура полной себестоимости

Таблица 3.2 - Динамика уровня расходов на обслуживание производства и управление в себестоимости товарной продукции

|

Показатели |

Текущий год |

Прошлый год |

|

Себестоимость товарной продукции, тыс. руб. |

145185 |

157064 |

|

Затраты на обслуживание производства и управление, тыс. руб. |

5886 |

7215 |

|

В том числе расходы на обслуживание производства: | ||

|

Общепроизводственные расходы |

3487 |

5997 |

|

Общехозяйственные расходы |

2358,7 |

1218 |

|

Удельный вес затрат на обслуживание производства и управление в себестоимости товарной продукции, % |

4,1 |

4,6 |

|

Общепроизводственных расходов |

2,4 |

3,8 |

|

Общехозяйственных расходов |

1,6 |

0,8 |

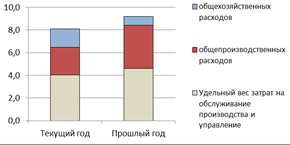

Результаты расчетов Таблицы 3.2 можно проиллюстрировать в виде следующей диаграммы (Рис. 25):

Рисунок 25 - Динамика уровня расходов на обслуживание производства

В составе себестоимости товарной продукции уменьшилась доля затрат на обслуживание производства и управление на 0,5%. Это связано с тем, что в отчетном году предприятие проводило более экономную политику.

Похожие статьи

-

На основании данных годового отчета можно сравнить показатели объема производства товарной продукции и реализации в прошлом и отчетном году. Группировку...

-

Себестоимость - это финансовые затраты предприятия, направленные на обслуживание текущих расходов по производству и реализации товаров и услуг....

-

Анализ себестоимости продукции (работ и услуг) - Хозяйственная деятельность предприятия

Общая себестоимость выпущенной продукции, оказанных услуг за прошедший 2012 год составила 7889,8 тыс. руб. За аналогичный период прошлого года данный...

-

Одним из важнейших разделов экономического анализа деятельности промышленных предприятий является изучение себестоимости выпускаемой и реализуемой...

-

Структура себестоимости продукции предприятий горнодобывающего комплекса и ее планирование Формирование затрат производства является ключевым и...

-

Расчет затрат на реализацию мероприятий по снижению себестоимости и повышению прибыли на основании центров ответственности В процессе предпринимательской...

-

ЗАКЛЮЧЕНИЕ - Комплексный экономический анализ финансово-хозяйственной деятельности ООО "ЮНИРОН"

Управление затратами - это не минимизация затрат, что может привести к сокращению производства, а более эффективное использование ресурсов компании, их...

-

Для анализа состояния технического уровня машин, оборудования, транспортных средств, используемых на предприятии воспользуемся формой № 5. Расчет...

-

Анализ финансовых результатов организации - Анализ хозяйственной деятельности предприятия

Финансовый результат - это выраженный в денежной форме экономический итог хозяйственной деятельности организации в целом и ее отдельных подразделений;...

-

Центр финансовой ответственности (ЦФО) - подразделение компании, менеджер которого контролирует определенные ресурсы (затраты, прибыль, инвестиции) и...

-

Понятие себестоимости продукции (работ, услуг), классификация и структура Себестоимость продукции, работ, услуг - это стоимостная оценка использованных в...

-

Анализ эффективности использования основного капитала Сгруппируем данные для расчета показателей оборачиваемости основного капитала предприятия. Расчет...

-

Технико-экономические показатели предприятия представляют собой систему измерителей, которые характеризуют всю материально-производственную базу на...

-

Завершающим этапом комплексного экономического анализа деятельности хозяйствующего субъекта является обобщающая оценка производственного и экономического...

-

Задание 2. Анализ обобщающих показателей себестоимости продукции - Экономический анализ

По данным статистической отчетности предприятия: 1. Дать общую оценку выполнения плановых заданий по себестоимости продукции в целом, по основным...

-

Платежеспособность -- это возможность предприятия расплачиваться по своим обязательствам. Предприятие является платежеспособным даже, когда свободных...

-

Основные показатели финансовой и хозяйственной деятельности предприятия - Экономика предприятия

Затратные показатели: себестоимость продукции и цена продукции. Себестоимость продукции один из важнейших экономических показателей работы предприятия,...

-

Бюджетирование - это производственно-финансовое планирование деятельности предприятия путем составления общего бюджета предприятия, а также бюджетов...

-

Анализ финансовых результатов деятельности предприятия - Анализ финансовых показателей предприятия

Для проведения анализа финансовых результатов предприятия был произведен факторный анализ рентабельности собственного капитала. Показатель Источник...

-

Сгруппируем активы по их содержанию, функциональной роли в процессе производства, источникам формирования, степени ликвидности и ряду других признаков....

-

Переход к рыночной экономике требует от предприятий повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения...

-

С процессуальной точки зрения управление затратами предприятия начинается с планирования. Именно на стадии планирования определяются цели управления, как...

-

2.1 Технико - экономическая характеристика исследуемого предприятия Открытое акционерное общество "Преображенская база тралового флота" расположено по...

-

По данным бухгалтерского баланса составим аналитический баланс и проанализируем структуру имущества предприятия и источников его образования, используя...

-

Технико-экономические показатели предприятия представляют собой систему измерителей, которые характеризуют всю материально-производственную базу на...

-

Анализ финансовой устойчивости предприятия - Анализ хозяйственной деятельности предприятия

Финансовая устойчивость хозяйствующего субъекта -- такое состояние его денежных ресурсов, которое обеспечивает развитие предприятия преимущественно за...

-

ВВЕДЕНИЕ - Комплексный экономический анализ финансово-хозяйственной деятельности ООО "ЮНИРОН"

Достижение высоких результатов деятельности предприятия, максимизация прибыли и повышение эффективности производства невозможно достичь без эффективного...

-

Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает предприятие...

-

Понятие и виды себестоимости При осуществлении хозяйственно-производственной деятельности на любом предприятии естественным образом потребляются сырье,...

-

3.1 Разработка проекта по повышению эффективности хозяйственной деятельности исследуемого предприятия ОАО "ПБТФ" намерено приобрести новую...

-

Роль рыбной отрасли многогранна. Первостепенную роль она играет как источник снабжения населения продуктами питания, обеспечивая тем самым...

-

Финансовое состояние предприятия может быть устойчивым, неустойчивым или кризисным. Это зависит от множества факторов, главным из которых является...

-

Технико-экономический анализ хозяйственной деятельности предприятий строительства в качестве предмета исследует хозяйственные процессы предприятий, их...

-

Резервы снижения себестоимости В ходе анализа мы выяснили, что повышение себестоимости было связано с повышением затрат всех производственных ресурсов....

-

Анализ себестоимости продукции - Управление себестоимостью продукции

Анализ себестоимости продукции позволяет выяснить тенденции изменения данного показателя, выполнение плана по его уровню, влияние факторов на его...

-

Анализ себестоимости продукции - Система управления затратами на ООО "ЮНИРОН"

Себестоимость - это финансовые затраты предприятия, направленные на обслуживание текущих расходов по производству и реализации товаров и услуг....

-

Анализ ликвидности Поскольку одни виды активов обращаются в деньги быстрее, другие -- медленнее, необходимо группировать активы предприятия по степени их...

-

Характеристика и анализ трудовых ресурсов - Хозяйственная деятельность предприятия

Численность рабочих из числа спецконтингента на оплачиваемых работах на 31.12.2012 года составила 247 человек, из них рабочие - сдельщики - 151 человек,...

-

Расчет затрат на реализацию мероприятий по снижению себестоимости и повышению прибыли на основании центров ответственности В процессе предпринимательской...

-

Прибыль от выпуска товарной продукции - Хозяйственная деятельность предприятия

Таблица 7 Прибыль от выпуска товарной продукции в сравнении с аналогичным периодом прошлого года № п/п Наименование вида деятельности На 01.01.13, тыс....

Анализ финансовых результатов деятельности, Анализ себестоимости - Комплексный экономический анализ хозяйственной деятельности ООО "Строительно-монтажное предприятие"