Капитал и его движение - Научная концепция классического капитализма

Капитал выступает как непрерывное движение, как постоянная смена форм. К. Маркс Писал, что "капитал как самовозрастающая стоимость заключает в себе не только классовые отношения...капитал есть движение...капитал можно понять лишь как движение, а не как вещь, пребывающую в покое".

Процесс движения капитала имеет три стадии:

На первой стадии Владелец капитала (денег) появляется на товарном рынке и осуществляет первое превращение капитала: денежный капитал обменивается на простые моменты труда - на средства производства и рабочую силу, т. е. превращается в Производительный капитал.

На второй стадии Происходит соединение рабочей силы со средствами производства. Эта стадия является решающей. Начинается процесс производства, в ходе которого создаются товар и прибавочная стоимость. Производительный капитал превращается в товарный. Вновь произведенный товар (Т?) отличается от товаров, купленных на первой стадии простых моментов труда. Он отличается не только с качественной стороны, т. е. по своим свойствам и внешней форме, но и большей стоимостью, т. к. включает в себя стоимость прибавочного продукта (прибавочную стоимость), созданную в процессе производства.

На третьей стадии Капитал вновь вступает в сферу обращения. На этой стадии осуществляется реализация товаров. Товарный капитал снова превращается в денежный, Вернувшись к первоначальной форме. На этой стадии впервые вступает в обращение прибавочная стоимость. Она меняет товарную форму на денежную.

Из описания стадий движения капитала видно, что Капитал в своем движении принимает три главные функциональные формы: Денежную, производительную и товарную.

Функция денежного капитала Состоит в обеспечении условий соединения рабочей силы со средствами производства.

Функция производительного капитала Заключается не просто в производстве товара - вещи, обладающей полезностью и стоимостью, но и в производстве прибавочной стоимости, в обеспечении самовозрастания капитала.

Функция товарного капитала Состоит в реализации капитальной стоимости.

Для обеспечения непрерывности движения капитала требуется одновременное их пребывание на всех стадиях и во всех функциональных формах. Ведь капиталист (предприятие) одновременно приобретает средства производства, производит продукцию и реализует ее.

Последовательное превращение капитала из одной функциональной формы в другую и его возвращение к изначальной форме называют Кругооборотом капитала. Движение капитала не может быть сведено к единственному кругообороту. Для обеспечения непрерывного самовозрастания капитала его владелец снова и снова возобновляет кругооборот, чтобы произвести и присвоить все больше прибавочной стоимости:

D-T<...П...Т?-D?<...П?...Т??- И т. д.

Кругооборот капитала, рассматриваемый не как отдельный акт, а как периодически повторяющийся процесс называется Оборотом капитала. Так как промышленный капитал в своем движении проходит известные нам стадии производства и обращения, то Время оборота капитала Состоит из времени производства и времени обращения:

Воб=Вп+Во

Время производства Охватывает весь период пребывания средств и предметов труда в сфере производства, начиная от их поступления на склад предприятия и кончая выпуском готовой к реализации продукции. Оно состоит из:

- - рабочего периода, т. е. рабочего времени, в течение которого создается готовый продукт; - перерывов в процессе труда, которые обусловлены организационными причинами и необходимостью воздействия на предмет труда естественных процессов; - времени пребывания средств производства в производственных запасах.

Время обращения Представляет собой период, в течение которого капитал находится в сфере обращения и выступает в форме денежного и товарного капитала. Оно состоит из:

- - времени хранения готовой к реализации продукции на складах; - времени транспортировки готовой продукции к рынкам сбыта и потребителям; - времени продажи продукции; - времени покупки новых запасов средств производства и дополнительной рабочей силы.

Следовательно, время обращения состоит из времени приобретения средств производства и времени сбыта готовой продукции.

Скорость оборота капитала Определяется числом оборотов (N), совершенных за определенный период (O), обычно за год, или продолжительностью одного оборота (o):

N=O/o; o=O/N

Ускорение оборота капитала по своему экономическому значению равноценно экономии капитальных вложений и рабочего времени на создание и освоение новых машин, оборудования, инструментов и т. д.

Ускорение оборота всего авансированного капитала и его составной части - переменного капитала - оказывает существенное влияние на годовую массу и норму прибавочной стоимости.

Годовая масса прибавочной стоимости - это масса прибавочной стоимости, произведенная в течение года. Она равна массе прибавочной стоимости, произведенной за один оборот авансированного переменного капитала, умноженной на число оборотов за год:

M=m*V*n

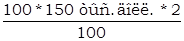

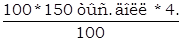

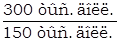

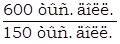

Изменение годовой массы прибавочной стоимости в зависимости от скорости оборота переменного капитала можно продемонстрировать таким примером:

M1==300 тыс. долл.

M2==600 тыс. долл.

Ускорение оборота переменного капитала приведет также и к увеличению годовой нормы прибавочной стоимости, которая представляет собой отношение годовой массы прибавочной стоимости к авансированному переменному капиталу:

M?=%

Годовая норма прибавочной стоимости прямо пропорциональна не только действительной степени эксплуатации труда, но и числу оборотов авансированного капитала в течение года:

M?==m?*n

Используя данные вышеизложенных примеров, будем иметь:

M1?=*100%=200%

M2?=*100%=400%

Таким образом, стремление увеличить массу и норму прибавочной стоимости обусловливает стремление капиталистов к ускорению оборота переменного капитала.

В зависимости от характера функционирования в процессе производства, способа передачи стоимости продукту труда, способа оборота и возобновления капитал делят на основной и оборотный.

Основной капитал - это часть постоянного производительного капитала, выступающая в форме средств труда (здания, сооружения, машины, оборудование, транспортные средства и т. д.), которая потребляется в процессе труда постепенно, в течение ряда кругооборотов и переносит свою стоимость на готовый продукт по частям. Стоимость основного капитала, выраженная в денежной форме, представляет собой Основные средства предприятия.

Основной капитал подвергается материальному и моральному износу.

Материальный (физический) износ Означает, что средства труда снашиваются, становятся физически непригодными к функционированию, теряют потребительную стоимость.

Материальный износ средств труда происходит двояким образом:

- в процессе их использования;

В результате их бездействия под влиянием сил природы.

Формами материального износа могут быть:

- - механический износ; - коррозия и усталость металлов; - деформация и разрушение сооружений.

Моральный износ Средств труда означает, что физически они еще пригодны для использования, а экономически уже не оправдывают себя и нуждаются в замене. Причиной морального износа является научно-технический прогресс, развитие которого способствует:

- - удешевлению производства существующих средств труда, в результате чего находящиеся в эксплуатации средства труда обесцениваются; - производятся орудия труда той же стоимости, но технически более совершенные и производительные.

Своевременная замена устаревшей техники - обязательное условие эффективного хозяйствования. Главное средство предотвращения потерь от морального износа - более интенсивное использование оборудования, машин, сооружений. Сокращение сроков службы основного капитала (основных фондов), обусловленное вторым видом морального износа, должно быть учтено при расчете норм амортизации.

Амортизация - это процесс постепенного (по частям) переноса стоимости основного капитала по мере его износа на производимый продукт, превращения ее в денежную форму в целях последующего возмещения износа средств труда.

Амортизационные отчисления каждое предприятие (фирма) производит в соответствии с установленными нормами. Нормой амортизации Называется отношение суммы амортизационных отчислений к стоимости основного капитала, выраженное в процентах.

Амортизационные отчисления, постепенно накапливаясь, образуют Амортизационный фонд Фирмы, который используется для возмещения основного капитала, т. е. его:

- - частичного или капитального ремонта; - полного восстановления или реновации.

Реновация - это процесс замещения выбывших в результате физического и морального износа средств труда новыми.

Оборотный капитал - это часть производительного капитала, которая в течение одного кругооборота полностью потребляется в процессе труда и полностью переносит свою стоимость на изготавливаемый продукт, возвращаясь предприятию в денежной форме после каждого кругооборота.

Оборотный капитал в натуральной форме - это, прежде всего, предметы труда: материалы, сырье, топливо, горючее, тара, незавершенное производство. В практике учета к оборотному капиталу относятся некоторые средства труда: быстроизнашивающиеся и малоценные орудия труда. По характеру движения к оборотному капиталу относят и переменный капитал (затраты на рабочую силу).

Наряду с оборотным капиталом, каждое предприятие располагает и капиталом обращения. Капитал обращения - это денежные средства предприятия и готовая к реализации продукция.

Оборотный капитал и капитал обращения, взятые вместе и выраженные в денежной форме образуют Оборотные средства фирмы. По источникам формирования они подразделяются на:

Собственные, Находящиеся в постоянном распоряжении предприятия;

Заемные, Которые образуются за счет банковского кредита и используются для удовлетворения временных потребностей. К ним также относятся средства, временно находящиеся в обороте фирмы до завершения расчетов с налоговой инспекцией, поставщиками и кредиторами.

В отечественной теории и практике капитал как совокупность материально-вещественных и денежных ресурсов предприятия называют Производственными фондами. Альтернативными понятиям "основной капитал", "оборотный капитал", "капитал обращения", являются понятия "основные производственные фонды", "оборотные производственные фонды", "фонды обращения".

Похожие статьи

-

Капитал и прибавочная стоимость - Научная концепция классического капитализма

Основной категорией капиталистической системы является капитал. Понятия "капитализм", "капиталистический способ производства" - это производные от этого...

-

Оборотный капитал, как экономическая категория Оборотный капитал (или оборотные средства) - это совокупность денежных средств, авансируемых для создания...

-

Альтернативные теории капитала - Научная концепция классического капитализма

К. Маркс считал, что капитал, как и любая другая экономическая категория, имеет как вещественное содержание, так и общественную форму. Значительная часть...

-

Международное движение капитала - Международные экономические отношения

Одной из основных форм международных экономических отношений является Вывоз (международное движение) капитала - перемещение и функционирование капитала...

-

Концепция "ссудного процента" в работе К. Маркса "Капитал"

Концепция "ссудного процента" в работе К. Маркса "Капитал" Существует ряд устойчивых, философских, политических, идеологических и экономических мифов,...

-

1. В чем существо меркантилистской концепции внешней торговли? Каковы основные цели, рекомендации и в чем противоречивость (ограниченность) меркантилизма...

-

Оборотные средства предприятия, их состав и структура Оборотный капитал дебиторский запас Наряду с основными фондами для работы предприятия имеет...

-

Введение - Научная концепция классического капитализма

Капитализм стал закономерной ступенью развития человеческого общества. В широком смысле капитализм - это общество всеобщего предпринимательства, в узком...

-

Меркантилистская и классическая теория международной торговли Одной из первых экономических доктрин, анализирующих международную торговлю и ее роль в...

-

На основе данных балансов основных фондов как по балансовой стоимости, так и по стоимости за вычетом износа можно рассчитать целый ряд показателей,...

-

Основы управления оборотным капиталом предприятия - Управление оборотными активами предприятия

Оборотные активы совершают полный кругооборот в течение одного производственно-коммерческого цикла: израсходованные материально-производственные запасы...

-

Теоретические и исторические основы нормирования труда - Научная организация труда

В любом общественном производстве коллективный труд объективно предполагает рациональную организацию трудовых процессов и измерение за - трат рабочего...

-

Научная организация труда - Научная организация труда

Организация труда является составной частью организации производства. Для правильной работы предприятия или учреждения необходимо в первую очередь...

-

Основные направления повышения эффективности Управления оборотным капиталом предприятия Уровень ликвидности бухгалтерского баланса и эффективность...

-

Сгруппируем активы по их содержанию, функциональной роли в процессе производства, источникам формирования, степени ликвидности и ряду других признаков....

-

Эволюция рынка капиталов - Рынок капитала: его структура и функционирование

Капитал (первоначально - главное имущество, главная сумма, от латинского Capitals - Главный) - одна из важнейших категорий экономической науки,...

-

На длительность нахождения средств в обороте влияют факторы внешнего и внутреннего характера. К внешним факторам относятся: сфера деятельности...

-

Сумма налога на недвижимость определяется по формуле (10.7): , (10.7) Где Нндв - ставка налога на недвижимость, % в год; Опр - остаточная стоимость...

-

Введение - Анализ состояния и использования оборотного капитала предприятия

В условиях рыночной экономики особенно тщательного анализа требуют изменения состава и динамики оборотных активов как наиболее мобильной части капитала,...

-

Понятие оборотных средств Оборотные средства - это совокупность денежных средств предприятия, необходимых для формирования и обеспечения кругооборота...

-

Сущность, структура рынка капиталов и его функции - Рынок капитала: его структура и функционирование

Развитие капиталистических экономических отношений обусловило дальнейшее исследование категории капитала: появление новых концепций и трактовок. Можно...

-

Важнейшим условием выполнения намеченного плана производства продукции является наличие рабочей силы и правильное ее использование. Численность персонала...

-

Анализ эффективности использования основного капитала Сгруппируем данные для расчета показателей оборачиваемости основного капитала предприятия. Расчет...

-

ОСОБЕННОСТИ СОВРЕМЕННОГО УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ ПРЕДПРИЯТИЯ В УСЛОВИЯХ ЭКОНОМИЧЕСКОГО КРИЗИСА С начала последнего международного финансового...

-

Показатели движения рабочей силы, методика их расчета - Методы расчета валового внутреннего продукта

Движение рабочей силы - это процесс изменения или перераспределения численности и состава работников предприятия. Движение рабочей силы - это постоянный...

-

Введение - Рынок капитала: его структура и функционирование

По мере развития экономической системы в качестве самостоятельного выделяется денежный капитал, который начинает профессионально оперировать с деньгами....

-

Управление оборотный капитал экономический Оборотный капитал предприятия - это наиболее подвижная часть средств предприятия, которая в отличие от...

-

Рынок капитала - Рынок и его эволюция

Термин "капитал" используется в двух основных значениях: как мерило всей собственности (имущества) предприятия и как название фактора производства....

-

Экономическая система капитализма на высшей стадии его развития

1. Монополистический капитализм На рубеже XIX-XX вв. классический капитализм (капитализм свободной конкуренции) превращается в монополистический...

-

Рассмотрим состав, структуру и эффективность использования запасов в составе оборотных активов ОАО "ПО "Горизонт" за 2014-2015 гг. (см. табл.2.7)....

-

Виды капитала - Сущность и причины международной миграции капитала

Адам Смит различал понятия Основного и Оборотного капитала ("Исследование о природе и причинах богатства народов ", книга II, глава 1): - Основной...

-

Рассмотрим понятия капитал и миграция капитала. Выявим, что является причинами международной миграцией капитала, а также его формами и сущностью в целом....

-

Роль оборотного капитала в эффективно работающем субъекте современной экономики - главенствующая. Особенно, эта роль важна во времена экономических...

-

Карл Маркс - История экономических учений. Теории прибыли

Карл Маркс (1818-1883 гг.) совместно с Фридрихом Энгельсом создал теоретическую концепцию - "политическая экономию труда", получившую обобщенное название...

-

Заключение - Основные фонды предприятия

Предприятие самостоятельно хозяйствующий субъект имеет право владения, пользования и распоряжения обособленным имуществом. Имущество предприятия...

-

Фонды предприятия, Состав и структура основных фондов - Основные фонды предприятия

Состав и структура основных фондов Основные фонды - это материально-вещественные ценности, действующие в неизменной натуральной форме в течение...

-

Определение понятия заработная плата - Оплата труда

Общепринятой трактовки понятия заработная плата в литературе нет. Приведу некоторые из них. При определенных социальных условиях Заработная плата - это...

-

Состав оборотных средств Оборотные средства предприятия - это совокупность оборотных фондов и фондов обращения. Для обеспечения бесперебойного процесса...

-

Для анализа состава и структуры основных фондов, а так же их технического состояния составим следующие таблицы: Таблица 2.2.1 - Доля ОС в структуре...

-

Концепция издержек - Кембриджская школа неоклассики

Теоретики кембриджской школы видели в предельных издержках сумму доходов, достающихся владельцам определенных факторов производства. Сюда включили...

Капитал и его движение - Научная концепция классического капитализма