Ценообразование в нефтяной отрасли, Эволюция механизма ценообразования на рынке нефти - Факторы и последствия падения цены на нефть для экономики России

Эволюция механизма ценообразования на рынке нефти

В силу того, что мировой нефтяной рынок претерпевал постоянные изменения в сторону расширения многообразия своей внутренней структуры, со временем трансформировались и механизм ценообразования на этом рынке. Эти изменения дают основание предложить следующую периодизацию развития мирового рынка нефти, начиная с зарождения международной торговли нефтью в начале века и выхода нефтяных монополий на международную арену. Исходя из доминирующего на мировом рынке механизма ценообразования, можно выделить четыре этапа его развития: до 1947 г.; с 1947 по 1971 г.; с 1971 по 1986 г.; с 1986 г. по настоящее время. (См. приложение 1)

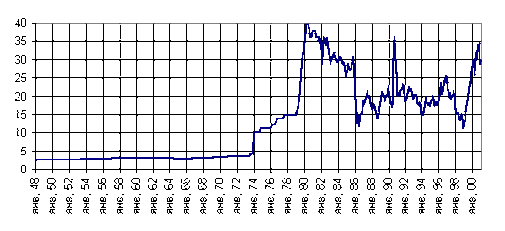

Рис. 1. Динамика номинальной цены смеси WTI, долл. /баррель.

До начала 1970-х гг. рынок был фактически монополизирован крупными вертикально интегрированными компаниями Международного нефтяного картеля (МНК). Восемь транснациональных компаний ("семь сестер". А именно: Standard Oil, - BP, Chevron, Exxon, Gulf, Mobil, Shell, Texaco, а также французская CFP. Они контролировали около 85-90% рынка на всех этапах производственного процесса. Цены на нефть также устанавливались преимущественно этими компаниями, поскольку на долю свободного рынка независимых производителей приходилось всего около 5%. На этом этапе крупные компании активно использовали трансфертное ценообразование для минимизации налоговых отчислений.

Кроме того, устанавливались справочные цены для определения налоговых отчислений в странах, где компании действовали в рамках концессий. До 1947 г. цена нефти сиф (CIF - cost, insurance, freight) в любом месте земного шара определялась на основе цены в Мексиканском заливе плюс стоимость доставки, которая включала фрахт танкера, залив-слив нефти, страховку, таможенную очистку и т. д. При этом не имело никакого значения, где фактически добывалась нефть. Международный нефтяной картель. Большая Энциклопедия Нефти Газа. [электронный ресурс] Режим доступа: http: //www. ngpedia. ru/id77217p4.html. (дата обращения: 26. 05.2015).

В 1947 г. система расчета цен изменилась. Это было вызвано увеличением роли стран Персидского залива в мировой нефтедобыче, а также необходимостью восстановления экономики стран Западной Европы после второй мировой войны ("план Маршалла"). Согласно новым правилам цена на нефть рассчитывалась, как если бы она доставлялась уже из двух точек - Мексиканского или Персидского заливов.

Первый и второй этапы развития нефтяного рынка были самыми стабильными, с 1947 г. по 1971 г. номинальная цена выросла с 1,87 долл. до 3,56 за баррель (см. рисунок 1). Во многом именно эта стабильность способствовала экономическому росту в США и Западной Европе, который, в свою очередь, сопровождался ежегодным 7% - ным ростом спроса на нефть. Удалов Владимир. Проблемы ценообразования на мировом рынке нефти. - М.:, 2010 - с 73-74

В сентябре 1960 г. была создана международная Организация стран-экспортеров нефти (ОПЕК). Быстрое укрепление лидирующей роли ОПЕК в мировом экспорте нефти создало предпосылки для пересмотра действовавших концессионных соглашений арабских стран с нефтяными компаниями относительно справочных цен и распределения прибыли. Кроме того, важным фактором стал отказ от фиксированного курса доллара США и последующее ослабление американской валюты. Длительные переговоры ничего не дали, и в октябре 1971 г. ОПЕК начал процесс национализации активов МНК, который фактически завершился к концу 1973 г. С переходом к странам ОПЕК контроля над ресурсами и добычей у них появилась возможность определять цены на нефть. Компании МНК потеряли возможность влиять на конъюнктуру рынка со стороны предложения, однако сохранили контроль над транспортировкой, переработкой и сбытом. Действия ОПЕК зачастую приводили к существенному дисбалансу спроса. Так, нефтяное эмбарго в 1973 г. и иранская революция 1979 г. привели к дефициту нефти, а увеличение добычи нефти Саудовской Аравией в 1986 г. - к избыточному предложению. Соответственно резко возросла волатильность цен на нефть. Они вырастали с 4 до 10 долл. за баррель в 1973 г., с 16 до 40 долл. в 1979-1980гг. и падали с 30 до 13 долл. в 1985-1986 гг. Шокирующие скачки цен привели к сокращению ежегодных темпов роста спроса с 7% (до 1973 г.) до примерно 1%. А. Конопляник. Куда исчезли справочные цены? // Нефть России. 2000, №7

С 12

Четвертый этап принципиально отличается от первых трех тем, что монопольное ценообразование уступило место рыночному. На этом этапе ОПЕК больше не устанавливает цены непосредственно, как это было в 70-х годах, однако по-прежнему является важнейшим игроком на мировом рынке нефти. Позиции картеля обеспечены качественными и количественными показателями его ресурсной базы. Так, на долю ОПЕК приходится около 78% мировых запасов и 42% добычи сырой нефти. Кроме того, себестоимость добычи одного барреля нефти в странах. Персидского залива составляет всего 0,5-2 долл. (на Северном море - около 10-12 долл.; в России до девальвации рубля - 7-8 долл., после - 3-5 долл.). Во многом изменение принципов ценообразования обусловлено появлением и развитием биржевой торговли. Так, на Нью-Йоркской товарной бирже (NYMEX) в 1986 г. началась торговля фьючерсами на сырую нефть. Двумя годами позже контракты на сырую нефть были введены на Лондонской международной нефтяной бирже (LIPE), а затем и на Сингапурской товарной бирже (SIMEX). Благодаря переходу к конкурентному ценообразованию цены на нефть до 2000 г. хотя и оставались чрезвычайно волатильными на краткосрочных интервалах, в среднем колебались в диапазоне 15-20 долл. за баррель. А. Конопляник. От прямого счета - к обратному // Нефть России. 2000, №8 с23

Похожие статьи

-

Причина падения цены на нефть - Факторы и последствия падения цены на нефть для экономики России

В 2014 году Россия столкнулась с существенным ухудшением макроэкономической ситуации, что связано с комплексом одновременно возникших проблем. К ним...

-

Современное состояние и проблемы эффективного развития нефтяной отрасли Рассмотреть состояние нефтяной отрасли России, факторы снижающие эффективность...

-

Заключение - Факторы и последствия падения цены на нефть для экономики России

Исходя из данного исследования, можно сделать следующие выводы: 1) Принцип ценообразования на нефть за полвека существенно изменился. На сегодняшний день...

-

Последствия падения цен на нефть - Факторы и последствия падения цены на нефть для экономики России

Нефтяная отрасль играет важную роль в экономике России, и падение цены отразится немаловажным образом. Какие же последствия ожидаются из-за столь...

-

Цены на нефть (биржевые и внебиржевые) определяются двумя ключевыми факторами: текущим и ожидаемым соотношением спроса и предложения и динамикой...

-

Введение - Факторы и последствия падения цены на нефть для экономики России

Актуальность: С развитием цивилизации потребление энергии увеличивается в геометрической прогрессии. Человечество все более активно использует новые виды...

-

Спекулятивные составляющие цены на нефть - Ценообразование на мировых рынках нефти

Помимо фундаментальных факторов, определяющих цены на нефть на мировом рынке, имеется и другие составляющие, носящие случайный или спекулятивный...

-

Факторы ценообразования на мировом рынке нефти - Ценообразование на мировых рынках нефти

В условиях рыночной экономики модель ценообразования как во внешней торговле, так и на внутреннем рынке, является многофакторной, т. е. формирование цен...

-

Ценообразование на мировых рынках нефти и нефтепродуктов - Ценообразование на мировых рынках нефти

Если ранее цена нефти на мировых рынках во многом определялась картельным сговором, то в настоящее время формула ценообразования задается многофакторной...

-

Нефть находится в центре современной мировой финансово-экономической архитектуры. Объемы торговли нефтью превышают в разы объемы торговли другими...

-

Заключение - Ценообразование на мировых рынках нефти

Нефтегазовый сектор остается не только базовым для экономики РФ, но и в значительной мере определяющей ее дальнейшее развитие. Был рассмотрен анализ...

-

Введение - Ценообразование на мировых рынках нефти

На мировых товарных рынках происходят серьезные коренные изменения. Наиболее важные изменения, затрагивающие как технику торговли, так и формирование...

-

Эконометрические модели ценообразования на рынке нефти - Ценообразование на мировых рынках нефти

Для эмпирических исследований динамики цен на нефть широко используется экономико-математическое моделирование. Основными формами моделирования рынка...

-

Заключение - Ценообразование в сфере международного бизнеса

Экономический ценообразование товарный Рынок внешней торговли представляет собой сложную систему, которая содержит большое количество товаров и услуг,...

-

Особенности экономического роста в России - Факторы и перспективы экономического роста в России

В современном мире каждое государство имеет свою специфическую модель экономического роста, которая отражает совокупность разнообразных факторов,...

-

Международные корпорации и их роль в МЭ Преимущества международного разделения труда, прежде всего основанного на подетальной и технологической...

-

Роль транснациональных корпораций в мировой экономике

В настоящее время главным фактором мировой экономики стало непосредственное международное производство хозяйственных объединений, базирующееся на...

-

рынок экономика фондовый индекс 1.1 Теоретические модели Теоретическое доказательство того факта, что фондовый рынок опережает экономику сформулировали в...

-

Биржевое ценообразование - Ценообразование на мировых рынках нефти

Появление и развитие биржевой торговли нефтью во многом обусловило изменение принципов ценообразования. Впервые торговля фьючерсами на сырую нефть...

-

Предварительные оценки работы агентств - Ценообразование на мировых рынках нефти

Учитывая столь важное значение, которое оказывают агентства на мировые рынки нефти, что, в свою очередь, в значительной степени влияет на экономику в...

-

С целью определить конкурентные стратегии российских фармацевтических производителей в условиях глобальной конкуренции используем такой инструмент...

-

Продовольственное эмбарго, влияние на экономику России - Формы и особенности протекционизма

Самый яркий пример проведения неопротекционисткой политики в современном мире является введение так называемых антироссийских санкций (продовольственное...

-

Исследование конкурентных стратегий, применяемых китайскими компаниями в условиях глобальной конкуренции, начнем с проведения SWOT-анализа китайской...

-

Прежде чем рассматривать факторы, влияющие непосредственно на экспорт вооружений, необходимо выделить факторы, воздействующие на оборонно-промышленный...

-

Цена является наиболее важным показателем среди множества данных, характеризующих состояние конъюнктуры мирового рынка. Движение цен обуславливает...

-

Аналогичным образом, как это было сделано ранее на примере российской фармацевтической отрасли, проведем SWOT - анализ индийской индустрии производства...

-

Спрос углеводород риск актив Мировые драйверы спроса на углеводороды Общеизвестно, что нефть и природный газ относятся к невозобновляемым источникам...

-

Глобализация экономический мировой хозяйство Впервые термин ввел в употребление экономист Т. Левита год), обозначив им слияния рынков, активно...

-

Причины и последствия кризиса 2007 года

Причины и последствия кризиса 2007 года Разворачивающийся на наших глазах кризис явно выходит за рамки обычного циклического. Так, можно выделить три его...

-

Основные показатели и критерии: - абсолютный и относительный ВВП (ВНП); - национальный доход и доход на душу населения; - отраслевую структуру...

-

Мировая экономика (интерэкономика) - многоуровневая, глобальная система хозяйствования, объединяющая национальные экономики стран мира на основе...

-

Структура и функции мирового рынка, структура мирового рынка - Международный рынок

структура мирового рынка Рассматривая структуру мирового рынка в первой половине XX века (до 2-й мировой войны) и в последующие годы, мы видим...

-

Основные этапы в развития мирового рынка - Международный рынок

Зародившись в глубокой древности, мировой рынок достигает значительных масштабов и приобретает характер устойчивых международных товарно-денежных...

-

Введение - Международный рынок фармацевтической продукции

В течение последних десятилетий рынок фармацевтической продукции, ввиду стремительного развития высоких технологий и науки, остается одним из наиболее...

-

Увлечение монетаристскими рецептами без учета реальных условий и особенностей России привело к весьма неутешительным результатам. Издержки и потери...

-

Анализ рынка грузоперевозок в России Под транспортной отраслью в данной работе следует понимать те компании, которые занимаются логистическими и...

-

Метод работы агентства "Аргус" - Ценообразование на мировых рынках нефти

Для оценки состояния рынка специалисты "Аргус" используют уникальную методику, позволяющую с максимальной точностью и надежностью определять цены на...

-

Рыночные механизмы: цены и конкуренция - Рынок: законы, функции, механизмы

Рыночная система функционирует, во-первых, как механизм учета многочисленных решений, принимаемых собственниками товаров, денег и доходов. Во-вторых,...

-

Говоря о рынке вооружений, необходимо осветить вопрос, касающийся ключевых фирм-поставщиков. Естественно, отталкиваясь от того, что у США и РФ самая...

-

Существование и развитие "теневой" экономики от СССР к России Сегодня все больше российских ученых обращают внимание на теневую экономику. Окрепло...

Ценообразование в нефтяной отрасли, Эволюция механизма ценообразования на рынке нефти - Факторы и последствия падения цены на нефть для экономики России