Учет текущих обязательств, учет расчетов по имущественному и личному страхованию - Бухгалтерский учет на производстве

Страхование может быть добровольное, действующее на основе договора между страхователем и страховщиком, и обязательное, действующее в силу закона.

Между страхователем и страховщиком заключается договор страхования, в силу которого страховщик обязуется при страховом случае произвести страховую выплату страхователю, а страхователь обязуется уплатить страховые взносы в установленные сроки.

В соответствии с Положением о составе затрат организации имеют право осуществлять страхование своего имущества, жизни работников и гражданской ответственности за причинение вреда имущественным интересам третьих лиц за счет себестоимости продукции.

К платежам по страхованию, которые включаются в себестоимость продукции, относятся: страхование средств транспорта; страхование имущества; страхование гражданской ответственности организаций -- источников повышенной опасности; страхование профессиональной ответственности; страхование от несчастных случаев и болезней; добровольное медицинское страхование.

В себестоимость продукции также включаются платежи по обязательному страхованию.

Учет расчетов по страхованию имущества и персонала организации (кроме расчетов по социальному страхованию и обеспечению), когда организация выступает страхователем, ведется на счете 65 "Расчеты по имущественному и личному страхованию".

Суммы страховых платежей начисляются за счет соответствующих источников финансирования; в бухгалтерском учете это отражается записью:

Д-т сч. 26 "Общехозяйственные расходы"

К-т сч. 65 "Расчеты по имущественному и личному страхованию".

Перечисление страховых платежей отражается в бухгалтерском учете:

Д-т сч. 65 "Расчеты по имущественному и личному страхованию"

К-т сч. 51 "Расчетный счет".

При возникновении страхового случая суммы страхового возмещения, получаемые от страховых компаний, отражаются по кредиту счета 65 (дебет счетов 51, 52, кредит счета 65). В дебет счета 65 относятся потери от уничтожения и порчи имущества организации в результате страхового случая:

Д-т сч. 65

К-т счетов 10, 12, 40, 41 и др.

Д Счет 65 "Расчеты по имущественному и личному страхованию" К

|

Уменьшение задолженности страховщику, использование полученных возмещений |

Корреспондирующий счет |

Увеличение задолженности страховщику, суммы полученных возмещений от страховщика |

Корреспондирующий счет |

|

Перечислены страховые Платежи страховым организациям |

Начислены страховые Платежи по имущественному и личному страхованию: | ||

|

51 | |||

|

Списаны потери материальных ценностей по страховым случаям |

10, 12, |

* в случаях, установленных законодательством | |

|

40, 47, |

26 | ||

|

48 |

* за счет средств организации |

88 | |

|

Начислено страховое возмещение работнику организации в соответствии с договором страхования | |||

|

Получены страховые возмещения от страховых организаций | |||

|

51 | |||

|

73 | |||

|

Списаны потери от страховых случаев, не компенсируемые страховыми организациями | |||

|

80 |

Не компенсируемые страховыми возмещениями потери от страховых случаев списываются со счета 65 на счет 80 (дебет счета 80, кредит счета 65).

При страховании работников за счет организации полученная сумма страхового возмещения, отраженная по кредиту счета 65, начисляется для выплаты работнику в корреспонденции со счетом 73 "Расчеты с персоналом по прочим операциям" (дебет счета 65, кредит счета 73).

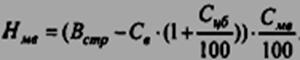

При страховании работников за счет средств организации, полученные от страховых компаний страховые возмещения (кроме страховых возмещений по обязательному страхованию, страхованию жизни сроком более пяти лет, добровольному пенсионному страхованию, страхованию имущества и ответственности при наступлении страхового случая) подлежат обложению налогом на материальную выгоду (НМв) у источника выплаты:

Где ВСтр - страховое возмещение, начисленное страховой компанией;

СВ -- страховой взнос;

СЦб -- ставка рефинансирования ЦБ РФ на момент заключения договора страхования;

СМв -- ставка налога на материальную выгоду (15%).

Учет текущих обязательств.

Учет расчетов с поставщиками и подрядчиками за полученные товаро-материальные ценности, выполненные работы, оказанные услуги, а также по авансам выданным ведется на счете 60 "Расчеты с поставщиками и подрядчиками" на соответствующих субсчетах.

Учет расчетов с покупателями и заказчиками, в том числе с клиентурой за услуги связи, авансам полученным ведется на счете 62 "Расчеты с покупателями и заказчиками" на соответствующих субсчетах. При получении аванса под выполнение работ или оказания услуг дебетуется счет 51 и кредитуется счет 62. Одновременно необходимо начислить НДС от полученного аванса и отразить сумму НДС по дебету счета 62 и кредиту счета 68/НДС.

При изучении учета расчетов с подотчетными лицами следует уяснить, какие работники являются подотчетными лицами. Учет расчетов с подотчетными лицами ведется на счете 71 "Расчеты с подотчетными лицами".

Особое внимание необходимо уделить рассмотрению учета расчетов по командировочным расходам, на которые в части суточных, и проживание в гостиницах установлены нормы. Суммы выплат, превышающие установленную норму в части суточных, включаются в совокупный доход работника и облагаются налогом на доходы физических лиц.

Фактически израсходованные суммы на служебные командировки отражаются по дебету счета 26 "Общехозяйственные расходы" и кредиту счета 71 "Расчеты с подотчетными лицами" без НДС, который в части оплаты за проезд к месту командировки и обратно, а также за проживание в гостинице следует выделить при наличии соответствующих документов и отразить сумму НДС по дебету счета 19 "НДС по приобретенным ценностям" и кредиту счета 71. При этом необходимо разделить НДС на счете 19 на две составляющие:

Дебет счета 19 - сумма НДС по затратам в пределах установленных норм;

Дебет счета 19 - сумма НДС по затратам сверх установленных норм.

После окончательного расчета с подотчетными лицами сумма НДС, начисленного по указанным затратам в пределах норм списывается со счета 19 следующей проводкой: дебет счета 68/НДС и кредит счета 19.

При оприходовании материальных ценностей от подотчетных лиц следует учесть, что в случае приобретения материальных ценностей для производственных целей за наличный расчет в предприятиях розничной торговли, НДС не выделяется, а учитывается в сумме материальных ценностей, которые в установленном порядке включаются в состав себестоимости продукции (работ, услуг).

При применении журнально-ордерной формы учет расчетов с подотчетными лицами отражается в журнале-ордере 7, который следует уметь заполнять.

Расчеты с разными дебиторами и кредиторами у предприятий возникают по различным причинам: по претензиям к поставщикам и подрядчикам; по страхованию имущества и персонала; за товары, купленные в кредит; по возмещению материального ущерба; по предоставленным работникам предприятия займам и др.

Расчеты по претензиям, предъявленные к поставщикам, присужденным штрафам, пеням, неустойкам ведутся на счете 76-2 "Расчеты по претензиям".

Удержания с работников предприятия очередных платежей за товары, проданные в кредит, отражаются по дебету счета 70 "Расчеты с персоналом по оплате труда" и кредиту 76 "Расчеты с разными дебиторами и кредиторами", после чего удержанные суммы перечисляются по лицевым счетам в торговое предприятие и данная хозяйственная операция отражается по кредиту счета 51 и дебету счета 76.

Расчеты с работниками по возмещению материального ущерба ведутся на счете 73-2 "Расчеты по возмещению материального ущерба". На счете 94 "Недостачи" отражаются операции по недостачам и порче ценностей, выявленные при транспортировке как в пределах норм естественной убыли, так и сверх ее. По дебету счета 73-2 отражаются суммы, отнесенные на виновных лиц для возмещения причиненного ущерба по взысканной стоимости. Разница между взысканной стоимостью и суммой балансовой стоимости отражается по дебету счета 94 и кредиту счета 98 "Доходы будущих периодов".

Похожие статьи

-

Страхование может быть добровольное, действующее на основе договора между страхователем и страховщиком, и обязательное, действующее в силу закона. Между...

-

Учет текущих обязательств и расчетов организации - Финансовый учет

У каждой организации в процессе осуществления предпринимательской деятельности возникают разного рода обязательства и обусловленные этим задолженности....

-

Учет расчетов с покупателями и заказчиками - Бухгалтерский учет на предприятии

Организация синтетического и аналитического учета расчетов с покупателями при осуществлении нескольких видов деятельности Операции по учету расчетов за...

-

Бухгалтерский учет расчетов с поставщиками и подрядчиками за товары, работы, услуги Основной объем материальных ценностей поступает в ООО "ИПСК" от...

-

Субсчет 73-1"Расчеты по предоставленным займам" На данном субсчете отражаются расчеты с работниками организации по предоставленным им займам. Займы могут...

-

Все финансово-хозяйственные операции в том числе и начисление заработной платы документально оформляются и обосновываются. В организациях должен вестись...

-

Учет и расчет пособий по временной нетрудоспособности ОАО "Юрьев-Польская ткацко-отделочная фабрика "Авангард" производит в соответствии с действующим...

-

При осуществлении хозяйственной деятельности организации могут выдавать наличные денежные средства своим работникам на командировочные расходы, на...

-

Учет расчетов с поставщиками и подрядчиками Поставщики и подрядчики - это организации, поставляющие материальные ценности (сырье, материалы, топливо,...

-

Синтетический и аналитический учет расчетов с персоналом по прочим операциям Согласно Инструкции по применению Плана счетов бухгалтерского учета...

-

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности, перед составлением годового отчета организация обязательно должна...

-

Учет расчетов по социальному страхованию и обеспечению в ОАО "Юрьев-Польская ткацко-отделочная фабрика "Авангард" ведется на счету 69 "Расчеты по...

-

Организация учета расчетов с внебюджетными фондами - Бухгалтерский учет на производстве

К расчетам по нетоварным операциям относятся расчеты, не связанные с приобретением или продажей товарно-материальных ценностей, работ или услуг. К таким...

-

Понятие векселя и учет расчетов с использованием векселя. - Бухгалтерский учет на производстве

Несвоевременное исполнение покупателем своих обязательств по договору, в части оплаты, может привести к начислению штрафных санкций поставщиком, если...

-

Для синтетического учета расчетов с персоналом по оплате труда и другим выплатам в ОАО "Юрьев-Польская ткацко-отделочная фабрика "Авангард" применяется...

-

Расчеты с кредиторами по долговым обязательствам Особенностью нового плана счетов бюджетного учета является четкое разделение счетов расчетов на счета...

-

Трудовое законодательство выделяет следующие основные виды оплат, которые могут начисляться в соответствии с принятыми в организации формами и системами...

-

Учет расчетов с поставщиками и подрядчиками Для обобщения информации о расчетах с поставщиками и подрядчиками предназначен счет 60 "Расчеты с...

-

Укрупненный алгоритм действий, отражающий порядок операций по оплате труда в КП "Зеленое хозяйство" и связанных с нею расчетов, состоит из следующих...

-

Расчеты по платежам в бюджеты - Бухгалтерский учет в бюджетных учреждениях

На счете 030300000 учитываются расчеты с бюджетом по: -удержанным налогам из заработной платы; -другим налогам и платежам. Аналитический учет по счету...

-

Оплата труд учет регулирование Под организацией бухгалтерского учета понимают систему условий и элементов построения учетного процесса с помощью...

-

Учет расчетов - Анализ особенностей системы бухгалтерского учеты ОАО "Электросигнал"

Денежные средства на хозяйственные нужды организации выдаются на срок 30 календарных дней. Лица, получившие деньги под отчет, обязаны не позднее 3...

-

Учет расчетов с подотчетными лицами Подотчетными лицами могут быть работники организации, получившие денежные средства на различные хозяйственные нужды...

-

Учетом личного состава предприятия занимается отдел кадров, а на предприятиях среднего и малого бизнеса специальный работник, назначенный руководителем...

-

Учет расчетных операций - Особенности системы бухгалтерского учета ООО "Трейд-Мастер"

Под дебиторской задолженностью понимают задолженность других организаций, работников и физических лиц данного предприятия. Организации и лица, которые...

-

Учет расчетов с работниками по прочим операциям - Расчеты с подотчетными лицами и персоналом

Учет расчетов с персоналом по прочим операциям ведут на синтетическом счете 73 "Расчеты с персоналом по прочим операциям". Счет 73 "Расчеты с персоналом...

-

Порядок постановки на учет, оценка, списание дебиторской и кредиторской задолженности, а также возникающие в связи с этим налоговые обязательства Ведение...

-

Основной целью бухгалтерского учета оплаты труда и учет расчетов по социальному страхованию является обеспечение полной, достоверной и своевременной...

-

Документальное оформление расчетов с работниками - неотъемлемая часть учета расчетов по оплате труда, поскольку заработная плата начисляется в...

-

Для учета расчетов с работниками по всем видам оплаты труда и пособия по временной нетрудоспособности в плане счетов предусмотрен пассивный субсчет 661...

-

Для учета себестоимости продукции используются первичные документы по учету материалов, заработной платы, амортизации и т. д., заполняемые тем отделом, к...

-

Счет 030405000 предназначен для учета учреждением расчетов по платежам из бюджета с органами, организующими исполнение бюджетов. Платежи из бюджета...

-

Учет расчетов с поставщиками - Бухгалтерский учет на предприятии

Организация аналитического учета расчетов с поставщиками и подрядчиками, в том числе по авансам выданным Расчеты с поставщиками и подрядчиками...

-

Поступление материальных ценностей от поставщиков, выполнение работ и услуг подрядчиками, производятся на основании заключенных между ООО "Рокада-Мед-4"...

-

Бухгалтерский учет бюджетный Под дебиторской понимают задолженность других организаций, работников и физических лиц данной организации (задолженность...

-

Деловые взаимоотношения между предприятиями могут быть связаны с поставками товаров и других материальных ценностей, с выполнением различных работ и...

-

В процессе деятельности ИП Хошабаев может выдавать работнику наличные денежные средства под отчет для предстоящих командировочных расходов, для оплаты...

-

Подотчетными суммами называются денежные авансы, выдаваемые работникам учреждения из кассы на мелкие хозяйственные расходы и на расходы по командировкам....

-

Учет расчетов с покупателями и заказчиками - Бухгалтерский учет расчетных операций на предприятии

В современных рыночных условиях правила диктуют покупатели и заказчики, которым выгодно сначала получить товар или принять работу, а потом только...

-

На счете 030402000 "Расчеты с депонентами" учитываются суммы заработной платы, денежного довольствия военнослужащих и стипендий, не полученные в...

Учет текущих обязательств, учет расчетов по имущественному и личному страхованию - Бухгалтерский учет на производстве