Предложения по совершенствованию изучаемой проблемы - Учет материально-производственных запасов

Я считаю, что целесообразнее использовать методику учета материалов по методу средней цены, так как он является умеренным, с точки зрения влияния на налогооблагаемую базу и ликвидность, по сравнению с методами ФИФО и ЛИФО. Хотя метод ЛИФО уже отменен, главным образом, потому что приводит к искажению показателей отчетности из-за несовпадения величины запасов, отраженной в балансе, с текущем уровнем затрат.

Первое предложение, которое я бы хотела внести - это компьютеризация учета на местах складского хозяйства с установлением локальной системы сети. Компьютеризация учета приведет к сокращению рабочего времени работников учета и материально-ответственного лица по ведению складского учета. В настоящее время в некоторых организациях до сих пор нет компьютеризированного учета движения товарно-материальных ценностей от разрешения до отпуска и получения занимает значительную часть рабочего времени.

Второе - это разработка и внедрение структуры номенклатурных номеров. Производственные предприятия разрабатывают номенклатуру (перечень) потребляемых в производстве товарно-материальных запасов по их однородным признакам. При этом каждому наименованию, типоразмеру и сорту материалов присваивается условное цифровое обозначение - номенклатурный номер (код), который затем проставляется во всех документах по наличию и движению товарно-материальных запасов.

Номенклатурные номера строятся по-разному.

Шифр (номенклатурный номер) материала может иметь следующую структуру:

Х Х ХХ ХХХ

Где

Х - характеристика (размер, сорт);

Х - вид материала, марка;

ХХ - подгруппа материала;

ХХХ - группа материала.

Этот шифр проставляется на всех документах, связанных с учетом материалов. Этот шифр предприятие использует и в аналитическом учете.

На каждом документе при поступлении или расходе материалов указываются не только наименование материала, но и его номенклатурный номер.

Однако на исследуемом предприятии не обязательно использовать структуру номенклатурных номеров, а вот на предприятиях с большим ассортиментом - это только упростит работу.

Следующее - это ведение дополнительного контроля за учетом товарно-материальных ценностей. Введение дополнительного контроля за учетом товарно-материальных запасов со стороны руководства предприятия является очень важным. Это означает просмотр руководителем бухгалтерских документов, изучение им нормативных актов, действующих в этой области. Такой подход позволит более рационально расходовать средства на приобретение товарно-материальных запасов, тратить меньше времени на убеждение руководства в необходимости приобретения того или иного товара, повысить дисциплину использования товарно-материальных запасов сотрудниками предприятия. Кроме того, нужно ввести анализ эффективности использования товарно-материальных запасов, по данным бухгалтерского учета под непосредственным контролем руководителя предприятия. При этом руководитель будет получать более полную картину состояния дел на предприятии.

Если рассматривать данную организацию, тогда выгоднее было бы купить 15 февраля не 5 упаковок бумаги, а сразу 13 упаковок, так как 15 февраля была скидка на канцелярские товары и бумага стоила по 100,00 руб. за упаковку. 15 февраля - уже 130 руб. Экономия была бы 240,00 руб.:

- 13*100,00=1300,00 руб. 5*100,00 + 8*130,00 = 500,00 + 1040,00 = 1540,00 руб. 1540,00 - 1300,00 = 240,00 руб.

Тогда было бы отпущено в феврале (с учетом метода ФИФО) 19 упаковок бумаги на общую сумму не 2140,00 руб., а 1900,00 руб. или по формуле (с учетом остатка на 1 февраля):

Р = Н + П - К,

Где Р -- стоимость израсходованных материальных ценностей;

Н -- стоимость начального остатка материалов;

К - стоимость конечного остатка материалов;

П -- стоимость поступивших материалов.

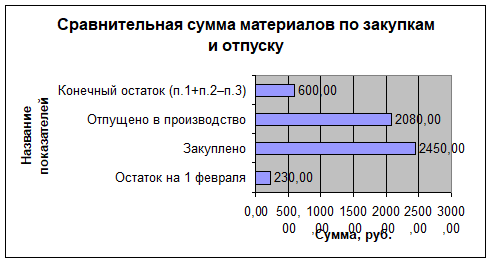

Р = 230,00 + 2450,00 - 600,00 = 2080,00 (руб.)

Результаты расчетов сводим в таблицу:

Таблица 3 - Метод ФИФО

|

№ |

Название показателей |

Сумма, руб. |

|

1 |

Остаток на 1 февраля |

230,00 |

|

2 |

Закуплено |

2450,00 |

|

3 |

Отпущено в производство |

2080,00 |

|

4 |

Конечный остаток (п.1+п.2-п.3) |

600,00 |

Диаграмма 5

Средневзвешенная стоимость рассчитывается как сумма поступлений с учетом остатка на начало месяца, деленные на количество поступивших товаров с учетом остатка на начало месяца и умноженная на количество отпущенных материалов.

Расчет средневзвешенной стоимости:

(230,00 + 1150,00 + 1300,00) : (2 + 10 + 13)*19= 2036,80 руб.

Результаты расчетов сводим в таблицу:

Таблица 4 - Метод средней цены

|

Поступ- |

Общая |

Отпуск |

Общая |

Остаток на конец периода | |||

|

Дата |

Ление |

Стои- |

Дата |

Коли- |

Стои- |

Коли- |

Стои- |

|

(коли- |

Мость |

Чество |

Мость |

Че- |

Мость | ||

|

Чество) |

(руб.) |

(руб.) |

Ство |

(руб.) | |||

|

5 фев. |

10 |

1150,00 |

5 фев. |

8 |

920,00 |

2 |

230,00 |

|

15 фев. |

13 |

1300,00 |

15 фев. |

5 |

500,00 |

0 |

200,00 |

|

25 фев. |

25 фев. |

6 |

600,00 |

2 | |||

|

Итого: |

23 |

2450,00 |

19 |

2020,00 |

4 |

430,00 |

Диаграмма 6

Рассмотрев предложенный метод экономии, можно сделать следующий вывод: Экономия получилась в размере 240,00 рублей. Средневзвешенная цена равна 2036,80 руб., хотя было 2219,20 руб., разница составила 182,40 руб. И по методу ФИФО разница конечного остатка равна 180,00 руб. (780,00 - 600,00 руб.)

Похожие статьи

-

Анализ действующих методик оценки материальных запасов - Учет материально-производственных запасов

В России учет производственных запасов регулируют несколько нормативных документов. Среди них: - ПБУ 5/01 "Учет материально-производственных запасов"...

-

В настоящее время, в условиях рыночной экономики, определяющее значение приобретают качественные показатели, например, такие, как снижение удельных...

-

Учет товарно - материальных запасов(ценностей) - Принципы бухгалтерского учета

Понятие и классификация ТМЗ. Под материальными ценностями в б/у понимают предметы труда, которые, в отличие от средств труда, потребляются в каждом цикле...

-

Краткая характеристика объекта исследования Объектом моего исследования является гостиница "Русь", расположенная по адресу: г. Муром, ул. Московская, д....

-

Производственные запасы, являясь предметами труда, обеспечивают вместе со средствами труда и рабочей силой производственный процесс предприятия, в...

-

В процессе выполнения дипломной работы мы рассмотрели организацию учета, движения товарно-материальных ценностей на предприятии, а также обеспечение...

-

Для обеспечения производственной программы соответствующими материальными ресурсами на предприятиях создаются специализированные склады для хранения...

-

Первичный, синтетический и аналитический учет товарно-материальных запасов Движение материалов в ТОО "Норд-Холдинг" осуществляется в результате операций,...

-

МПЗ - это часть имущ, использ. при производстве продукции (работ, услуг), для управленческих нужд предпр. или предназнач. для продажи. По функц. роли и...

-

В соответствии с п. 93 Методических указаний по мере отпуска материалов со складов на участки, в бригады, на рабочие места их стоимость списывается со...

-

Теоретико - методические аспекты учета МПЗ Материально-производственные запасы - это часть активов организации, представляющая собой один из важнейших...

-

Учет материально-производственных запасов - Бухгалтерский учет на предприятии

Понятие и виды материально-производственных запасов и организация аналитического учета К МПЗ относятся различные материалы (сч. 10), готовая продукция...

-

Согласно п. 5 ПБУ 5/01, материалы принимаются к учету на соответствующие счета учета по фактической себестоимости без использования счетов 15...

-

Закон Республики Казахстан "О бухгалтерском учете и финансовой отчетности" от 26 декабря 1995 года стал началом реформирования бухгалтерского учета в...

-

Учет материальный производственный запас Синтетический учет производственных запасов ведут, как уже отмечалось, на синтетических счетах 10 "Материалы",...

-

Учет материалов в пути и неотфактурированных поставок - Учет материально-производственных запасов

Стоимость оплаченных материалов, не поступивших в течение отчетного периода в организацию или не вывезенных со склада поставщиков, учитывают в...

-

Оценка материально-производственных запасов - Учет материально-производственных запасов

МПЗ принимаются к бухгалтерскому учету по фактической себестоимости. Фактической себестоимостью материально-производственных запасов, приобретенных за...

-

Аудит движения материальных ценностей на предприятии - Учет товарно-материальных запасов

Основной целью аудита товарно-материальных запасов является: установление правильности ведения их учета; получение точных сведений о наличии и движении...

-

Учет материально-производственных запасов - Финансовый учет

Учет материально-производственных запасов регламентируется - Положением о бухгалтерском учете материально-производственных запасов, утвержденным приказом...

-

Введение - Учет товарно-материальных запасов

Целью данной работы является изучение учета товарно-материальных запасов. Целью приобретения ТМЗ является использование их для производственной...

-

Материально - производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости, которая зависит от способа поступления. Рассмотрим...

-

Ускорение социально-экономического развития страны предусматривает увеличение эффективности общественного производства на основе всемерной экономии...

-

Критерии отнесения имущества в состав материально-производственных запасов. В соответствии с п. 2 Положения по бухгалтерскому учету "Учет...

-

Аудит учета МПЗ и затрат в незавершенном производстве, товарно-материальные ценности принятые на ответственное хранение Аудит учета МПЗ Одним из наиболее...

-

Учет производственных запасов на складах и в бухгалтерии - Учет материально-производственных запасов

Учет производственных запасов на складах. Для обеспечения производственной программы соответствующими материальными ресурсами на предприятиях создаются...

-

МПЗ, их классификация, оценка, задачи учета В бухгалтерском учете в качестве материально-производственных запасов принимаются активы: А) используемые при...

-

Классификация и виды товарно-материальных запасов Часто товарно-материальные запасы (ТМЗ) являются наиболее важной и крупной статьей активов предприятия....

-

Учет материально-производственных запасов - Деятельность главного бухгалтера на предприятии

В процессе хозяйственной деятельности наемные работники предприятия для достижения поставленных перед ними целей используют предметы труда, т. е....

-

Материально-производственные запасы - активы, используемые в качестве сырья, материалов и т. п. при производстве продукции, предназначенной для продажи...

-

Согласно Приказа об учетной политике ОАО "Якутоптторг" инвентаризация материально-производственных запасов, хранящихся на складе,...

-

Учет производственных запасов на складах. На складе (кладовой) ОАО "Якутоптторг" материальные ценности размещаются по секциям, а внутри них по группам,...

-

Производственные запасы составляют значительную часть стоимости имущества предприятия, поэтому усиление контроля за состоянием производственных запасов и...

-

Введение - Бухгалтерский учет материально-производственных запасов на предприятии ОАО "Якутоптторг"

Производственные запасы, являясь предметами труда, обеспечивают вместе со средствами труда и рабочей силой производственный процесс предприятия, в...

-

Заключение - Учет товарно-материальных запасов

Порядок учета запасов регламентируется МСБУ (IAS) 2 "Запасы" (для компаний, осуществивших переход на МСФО) и КСБУ 7 "Учет товарно-материальных запасов"...

-

Методические оценки исследования товарно-материальных запасов - Учет товарно-материальных запасов

Особое значение в организации учета товарно-материальных запасов имеет правильно выбранный метод оценки, так как оценка непосредственно влияет на размер...

-

Первичные документы по поступлению и расходу товарно-материальных запасов являются основой организаций материального учета. Непосредственно по первичным...

-

Важнейшими документами, регулирующими организацию и ведение бухгалтерского учета в России, являются: Закон о бухгалтерском учете Положения по...

-

Для осуществления бесперебойного процесса производства организации необходимо иметь в достаточном количестве различные производственные запасы, поэтому у...

-

Понятие и классификация материально-производственных запасов Согласно п.2 Положения по бухгалтерскому учету "Учет материально-производственных запасов",...

-

Производственные запасы (сырье, материалы, топливо и др.), являясь предметами труда, обеспечивают вместе со средствами труда и рабочей силой...

Предложения по совершенствованию изучаемой проблемы - Учет материально-производственных запасов