УЧЕТ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ, Теоретико - методические аспекты учета МПЗ - Бухгалтерский аппарат на предприятии, его структура и функции

Теоретико - методические аспекты учета МПЗ

Материально-производственные запасы - это часть активов организации, представляющая собой один из важнейших факторов обеспечения постоянства и непрерывности воспроизводства. Эту важную роль играют все составные части совокупного материального запаса, в том числе товарно-материальные ценности, находящиеся у предприятия отраслей обращения.

Производственные запасы используются, как правило, в качестве предметов труда в производственном процессе. Они целиком потребляются в каждом производственном цикле и полностью переносят свою стоимость на стоимость произведенной продукции, выполненных работ, оказанных услуг.

Материально-производственные запасы составляют значительную часть стоимости имущества организации, имеют достаточно высокую долю в себестоимости продукции, поэтому своевременный правильный учет МПЗ позволит своевременно осуществлять контроль над их использованием.

Для осуществления точного и полного отражения в системе бухгалтерского учета операций с материально-производственными запасами необходимо руководствоваться законодательными актами РФ, постановлениями Президента и правительства, нормативными документами и т. д. В системе материальных запасов предприятия часто встречаются нарушения и отклонения от действующих нормативных положений. Таким образом бухгалтерский учет и аудит материальных запасов являются жизненно необходимым предприятиям, ведущим свою деятельность.

Производственные запасы (сырье, материалы, топливо и т. д.) являются предметами, на которые направлен труд человека с целью получения готовой продукции.

В отличие от средств труда, сохраняющих в производственном процессе свою форму и переносящих стоимость на продукт постепенно, предметы труда потребляются целиком и полностью переносят свою стоимость на этот продукт и заменяются после каждого производственного цикла.

В промышленности постепенно увеличивается потребление товарно-материальных ценностей в производстве. Это обуславливается расширением производства, значительным удельным весом материальных затрат в себестоимости продукции и ростом цен на ресурсы.

В условиях перехода к рыночной экономике важное значение приобретает улучшение качественных показателей использования производственных запасов.

Улучшению ресурсоснабжения способствует упорядочение первичной документации, широкое внедрение типовых унифицированных форм, повышение уровня механизации и автоматизации учетно-вычислительных работ, обеспечение строгого порядка приемки, хранения и расходования сырья, материалов, комплектующих изделий и т. п., ограничение числа должностных лиц, имеющих право подписи документов на выдачу особо дефицитных и дорогостоящих материалов.

Данные бухгалтерского учета должны содержать информации для изыскания резервов снижения себестоимости продукции в части рационального использования материалов, снижения норм расхода, обеспечения надлежащего хранения и сохранности.

При учете материально-производственных запасов необходимо руководствоваться следующими законодательными документами:

Гражданский Кодекс Российской Федерации, определяющий понятие материально-производственных запасов как вещи;

Положение по бухгалтерскому учету "Учет материально - производственных запасов" (ПБУ 5/01), устанавливающее правила формирования в бухгалтерском учете информации о материально-производственных запасах организации ;

Методические указания по бухгалтерскому учету материально-производственных запасов (утверждены приказом Минфина России от 28 декабря 2001 г. № 119н), определяющие порядок организации бухгалтерского учета материально - производственных запасов

На данный момент в нормативно - правовой литературе под материально-производственными запасами (далее МПЗ) понимаются активы:

) используемые в качестве сырья, материалов и т. п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

) предназначенные для продажи;

) используемые для управленческих нужд организации.

Различают следующие задачи учета материально-производственных запасов:

) своевременное и правильное оформление документами поступления и расходования материальных ценностей;

) систематический контроль за сохранностью материальных ценностей путем учета их по местам хранения и материально ответственным лицам;

) постоянный контроль за использованием средств строго по назначению и в соответствии с установленными нормами;

) контроль за наличием материальных запасов согласно утвержденным нормативам;

) периодическая сверка данных бухгалтерского учета с фактическим наличием продукции и производственных запасов в местах их хранения.

Для правильной организации учета материалов важное значение имеют их научно обоснованная классификация, оценка и выбор единицы учета.

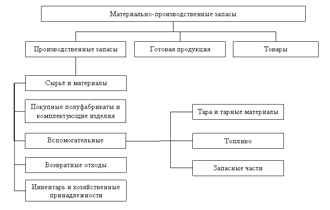

Классификация материально-производственных запасов в соответствии с Положением по бухгалтерскому учету 5/01 "Учет материально-производственных запасов" включает: сырье и материалы, товары и готовую продукцию. Классификация материально - производственных запасов в соответствии с Планом счетов бухгалтерского учета приведена на рисунке 1.

Рисунок - Классификация материально - производственных запасов в соответствии с Планом счетов бухгалтерского учета.

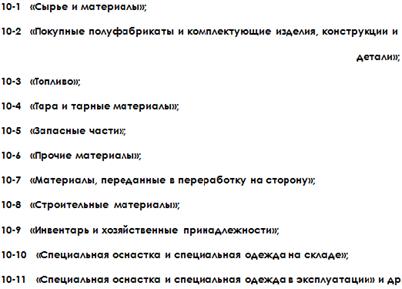

Классификация в соответствии с субсчетами к счету 10 "Материалы", предусмотренными Планом счетов бухгалтерского учета, которая служит для организации аналитического учета материальных ценностей в организации представлена на рисунке 2.

Рисунок 3.1.2 - Классификация материально - производственных запасов в соответствии с Планом счетов в соответствии с субсчетами к счету 10 "Материалы".

В зависимости от роли, которую играют разнообразные производственные запасы в процессе производства, их подразделяют на следующие группы:

- - сырье и основные материалы, - вспомогательные материалы, - покупные полуфабрикаты, - отходы (возвратные), - топливо, - тара и тарные материалы, - запасные части, - инвентарь и хозяйственные принадлежности.

Сырье и основные материалы - предметы труда, из которых изготовляют продукт и которые образуют материальную (вещественную) основу продукта. Сырьем называют продукцию сельскохозяйственного хозяйства и добывающей промышленности (зерно, хлопок, скот) а материалами - продукцию обрабатывающей промышленности (мука, ткань, сахар и др.).

Вспомогательные материалы используют для воздействия на сырье и основные материалы, придания продукту определенных потребительских свойств или же для обслуживания и уход за орудиями труда и облегчения процесса производства (специи в колбасном производстве, смазочные, обтирочные материалы и др.). Следует иметь в виду, что деление материалов на основные и вспомогательные носит условный характер и нередко зависит лишь от количества материала, использованного на производство различных видов продукции.

Покупные полуфабрикаты - сырье и материалы, прошедшие определенные стадии обработки, но не являющиеся еще готовой продукцией. В изготовлении продукции они выполняют такую же роль, как и основные материалы, т. е. составляют их материальную основу.

Возвратные отходы производства- остатки сырья и материалов, образующиеся при их переработки в готовую продукцию, полностью или частично утратившие потребительские свойства исходного сырья и материалов (опилки, стружка и др.).

Из группы вспомогательных материалов отдельно выделяют в связи с особенностью их использования топлива, тару и тарные материалы, запасные части.

Топливо Подразделяют на технологическое (для технологических целей), двигательное (горючее) и хозяйственное (на отопление).

Тара и тарные материалы - предметы, используемые для упаковки, транспортировки, хранения различных материалов и продукции (мешки, ящики, коробки). Запасные части используют для ремонта и замены износившихся деталей машин и оборудования.

Инвентарь и хозяйственные принадлежности - это часть материально - производственных запасов организации, используемая в качестве средств труда, в течение не более 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев (инвентарь, инструменты и др.).

Строительные материалы - Материалы, используемые в строительных и монтажных работах для изготовления строительных деталей, для возведения и отделки конструкций и частей зданий и сооружений, а также материальные ценности для нужд строительства.

Таблица - Виды и сущность материалов.

|

№ п/п |

Виды |

Определение |

Примеры по ЗАО |

|

1 |

Сырье и основные материалы |

Предметы труда, из которых изготавливают продукт и которые образуют материальную основу продукта |

Сахар, ячменный солод, ячмень, рис, кукуруза, хмель, вода |

|

2 |

Вспомогательные материалы |

Материалы, которые используют для воздействия на спрос и основные материалы или для обслуживания и ухода за орудиями труда |

Пленка, этикеточные ленты, канц. товары и т. д. |

|

3 |

Покупные полуфабрикаты |

Материалы, прошедшие определенные стадии обработки, но не являющиеся, готовой продукцией, т. е. составляют его основу |

Ферментные материалы ( а-Амилаза, эндопептидаза, цитолиптические) |

|

4 |

Возвратные отходы |

Остатки сырья, материалов, полуфабрикатов и других видов материальных ресурсов, образовавшихся в процессе производства продукции (работ, услуг), утратившие полностью или частично потребительские качества и поэтому используемые с повышенными затратами или вовсе не используемые по прямому назначению |

Ячменный, рисовый, кукурузный жмых, отруби |

|

5 |

Тара и тарные материалы |

Предметы труда, используемые для упаковки, хранения и транспортировки материалов и продукции. |

Бутылки стеклянные, бутылки полиэтиленовые, бочки |

|

6 |

Топливо |

Подразделяют на хозяйственное (отопление жилых помещений), технологическое, двигательное |

Масло, бензин, дизельное топливо и т. п. |

|

7 |

Инвентарь, запасные части, инструменты |

Служат для ремонта и замены износившихся деталей машин и оборудования |

Оси, втулки, насосы, фильтры, инструменты и т. д. |

|

8 |

Строительные материалы |

Материалы, используемые в строительных и монтажных работах для изготовления строительных деталей, для возведения и отделки конструкций и частей зданий и сооружений, а также материальные ценности для нужд строительства |

Пиломатериалы, железобетонные изделия, кровельные материалы |

Кроме того, материалы классифицируют по техническим свойствам и делят на группы: черные и цветные металлы, прокат, трубы и др.

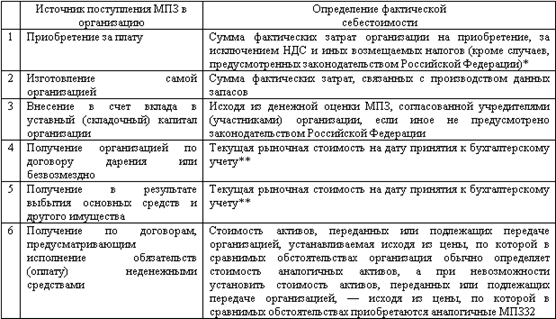

По принадлежности материально - производственные запасы подразделяются на ценности, принадлежащие организации по праву собственности и не принадлежащие ей по такому праву. К материально - производственным запасам, принадлежащим организации, относятся: купленные запасы, которые находятся на складе и в производстве; оплаченные запасы, находящиеся в пути, если к организации в соответствии с договором поставки перешло право собственности на них; запасы, отданные другим организациям в переработку; проданные запасы, включая запасы, продаваемые на условиях комиссии, до перехода права собственности на них к покупателю. Организация отражает отдельно (за балансом) материально - производственные запасы, не принадлежащие ей, но находящиеся в ее пользовании или распоряжении в соответствии с условиями договора. К ним относятся: запасы, принятые на ответственное хранение, в случае отказа от оплаты счетов поставщиков, отсрочки в получении продукции покупателем и т. п.; неоплачиваемые запасы, принятые в переработку; запасы, принятые от поставщиков для реализации на условиях комиссии. Материалы принимаются к бухгалтерскому учету по фактической себестоимости их заготовления (таблица 6).

Таблица - Определение фактической себестоимости материально-производственных запасов в зависимости от источника поступления.

Источник поступления материалов; Фактическая себестоимость; Приобретение за плату; Фактически произведенные расходы по приобретению: суммы, уплачиваемые в соответствии с договором поставщику (продавцу) расходы по доставке стоимость информационных и консультационных услуг, связанных с приобретением материалов таможенные пошлины и иные платежи невозмещаемые налоги, уплачиваемые в связи с приобретением материалов вознаграждения, уплачиваемые посреднической организация, через которую приобретены материалы затраты по заготовке и доставке материалов до места их использования, включая расходы по страхованию. Данные затраты включают, в частности, затраты по заготовке и доставке материалов; затраты по содержанию заготовительно-складского подразделения предприятия; затраты за услуги транспорта по доставке материалов до места их использования, если они не включены в цену материалов, установленную договором; начисленные проценты по кредитам, предоставленным поставщиками (коммерческий кредит); начисленные до принятия к бухгалтерскому учету материалов проценты по заемным средствам, если они привлечены для приобретения этих запасов затраты по доведению материалов до состояния, в котором они пригодны к использованию в запланированных целях. Данные затраты включают затраты предприятия по подработке, сортировке, фасовке и улучшению технических характеристик полученных запасов, не связанные с производством продукции, выполнением работ и оказанием услуг иные затраты, непосредственно связанные с приобретением материалов, изготовление, фактические затраты, связанные с производством материалов, приобретение по договору мены, стоимость товаров (ценностей), переданных или подлежащих передаче предприятием. Стоимость товаров (ценностей), переданных или подлежащих передаче, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно предприятие определяет стоимость аналогичных товаров (ценностей) Вклад в уставный капитал Денежная оценка, согласованная учредителями, если иное не предусмотрено законодательством Российской Федерации Дарение Текущая рыночная стоимость на дату принятия материалов к бухгалтерскому учету. Под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов

При отпуске материально-производственных запасов (кроме товаров, учитываемых по продажной стоимости) в производство их оценка производится одним из следующих способов:

По себестоимости каждой единицы;

- по средней себестоимости;

По себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО);

Учет наличия и движения материалов осуществляется на синтетическом счете 10 "Материалы", к которому открываются субсчета в соответствии с рассмотренной классификацией материалов.

Материально-производственные запасы могут быть приобретены организацией у поставщиков за денежные средства, безвозмездно, как вклад в уставный капитал предприятия, по договору мены, по договору простого товарищества и т. д.

Существует два способа учета заготовления материалов в бухгалтерии предприятия:

Без использования счетов 15 "Заготовление и приобретение материальных ценностей" и 16 "Отклонение в стоимости материальных ценностей";

С использованием счетов 15 и 16. Эти счета используются, когда предприятие применяет учетные цены на материалы.

Материалы поступают на предприятие в основном от поставщиков, по договору купли-продажи. На основании приходных документов, на стоимость поступивших материалов, со всеми наценками, ТЗР, включенными в счета поставщиков производится запись:

Дебет 10

Кредит 60 "Расчеты с поставщиками и подрядчиками"

На сумму НДС, выделенную отдельно в расчетных документах:

Дебет 19 "НДС по приобретенным ценностям"

Кредит 60.

При оплате счета:

Дебет 60

Кредит 51 "Расчетный счет", 50 "Касса" и т. д.

Уплачиваемый при приобретении материалов НДС принимается на учет по дебету счета 19 "НДС по приобретенным ценностям", субсчет 3 "НДС по приобретенным материально-производственным запасам", если он выделен в расчетных документах поставщиков отдельной позицией с указанием суммы. К расчетным документам относятся счета-фактуры, платежные требования, реестры чеков и т. д.

После того как материальные ценности оприходованы, суммы НДС, выделенные на счете 19 "НДС по приобретенным ценностям" можно отнести к налоговому вычету из бюджета: Дебет 68 Кредит 19.

Если НДС в расчетных документах не выделен, то его расчетным путем не выделяют и к возмещению не принимают. В этом случае материальные ценности приходуются на счет 10 "Материалы" вместе с НДС.

Если приобретенные материальные ресурсы используются для непроизводственной сферы, то возмещение уплаченных сумм НДС бюджетом не производится.

Материалы могут поступать от подотчетных лиц при покупке за наличный расчет. При этом на счетах бухгалтерского учета производятся записи:

-на стоимость купленных материалов без НДС на предприятиях оптовой торговли и с НДС на предприятиях розничной торговли

Дебет 10

Кредит 71 "Расчеты с подотчетными лицами"

На сумму НДС по товарам, приобретенным на оптовых предприятиях

Дебет 19

Кредит 71

Суммы НДС отнесены к возмещению бюджетом

Дебет 68

Кредит 19

Материалы могут быть изготовлены на предприятии собственными силами (тару изготавливает тарный цех).

В данном случае все затраты собираются на счете 23 "Вспомогательные производства":

Дебет 23

Кредит 10, 70, 69, 71

Т. е. на дебете счета 23 собираются все фактические затраты, связанные с изготовлением материалов. По мере их изготовления материалы приходуются на дебет счета 10 по фактической себестоимости:

Дебет 10

Кредит 23

Материалы, поступившие от списания основных средств, приходуются:

Дебет 10

Кредит 91.

Отходы от брака:

Дебет 10

Кредит 28.

При поступлении на предприятие материалов по договору дарения (безвозмездно) их фактическая себестоимость определяется исходя из рыночной стоимости на дату оприходования материалов. В бухгалтерском учете производится запись:

Дебет 10

Кредит 98 "Доходы будущих периодов".

А затем Дебет 98 Кредит 91 по мере списания материально-производственных запасов на производство (Дебет 20,23 Кредит 10) или ином выбытии (Дебет 91-2 Кредит 10).

Стоимость полученных безвозмездно материалов включается в состав налогооблагаемой прибыли как внереализационные доходы (п.8 ст.250 НК РФ). Плательщиком НДС в данном случае является сторона, передающая материалы.

При поступлении на предприятие материалов в счет вклада в уставный капитал, их фактической себестоимостью является денежная оценка, согласованная учредителями. Данная операция отражается в бухгалтерском учете:

Дебет 10

Кредит 75.

Материалы, поступившие на предприятие в счет вклада в уставный капитал, не облагаются налогом на добавленную стоимость и налогом на прибыль.

Бухгалтерские записи по учету заготовления материалов без использования 15 и 16 счетов:

- Акцептованы расчетные документы поставщиков за полученные материальные ценности (без НДС)

Дебет 10

Кредит 60

На сумму НДС - 18%

Дебет 19

Кредит 60

- Согласно авансовым отчетам приобретены материалы за наличные на предприятия оптовой торговли (без НДС)

Дебет 10

Кредит 71

- на сумму НДС - 18%

Дебет 19

Кредит 60

- Акцептован расчетный документ транспортного предприятия за доставку материалов (без НДС)

Дебет 10

Кредит 60

На сумму НДС - 18 %

Дебет 19

Кредит 60

- Погрузоразгрузочные работы:

Начислена заработная плата за разгрузку ТМЦ:

Дебет 10

Кредит 70

Начислены взносы во внебюджетные фонды:

Дебет 10

Кредит 69

- Прочие расходы, включенные в себестоимость заготовленных материалов:

Дебет 10

Кредит 76

- Суммы НДС отнесены к налоговому вычету (обороты по дебету счета 19)

Дебет 68

Кредит 19

- Оплачены расходы по заготовке материалов:

Дебет 60

Кредит 71

Рассмотренный способ целесообразно использовать предприятиям, у которых:

Небольшая номенклатура используемых материалов;

Небольшое количество поставок материалов за отчетный период;

Все данные о фактической себестоимости материалов поступают в бухгалтерию одновременно.

При втором варианте учета все расходы, связанные с заготовлением материалов предварительно собираются на счете 15 "Заготовление и приобретение материальных ценностей":

Дебет 15

Кредит 60, 71, 76, 70, 69 и т. д. в зависимости от характера расходов.

В конце месяца на основании данных о фактически поступивших материальных ценностях, суммы, учтенные на дебете счета 15 "Заготовление и приобретение материалов" списывают на счета производственных запасов:

Дебет 10 учет капитал оплата заемный

Кредит 15 - по учетным ценам.

Остаток по счету 15 на конец месяца показывает только стоимость производственных запасов, находящихся в пути.

Предприятиям предоставлено право самостоятельно устанавливать принципы формирования учетной цены. За учетную цену может быть принята любая из следующих:

- -договорные цены; -фактическая себестоимость материалов предыдущего отчетного периода (месяца или года); -планово-расчетные цены.

Выбранный способ должен быть закреплен в учетной политике предприятия.

Именно учетная цена будет в дальнейшем использоваться для расчета себестоимости списания материалов в производство по методу ФИФО или средней себестоимости.

Суммы разницы между фактической стоимостью приобретенных материалов и стоимостью по учетным ценам относят на счет 16 "Отклонение в стоимости материальных ценностей".

Предприятия, применяющие в учете счет 16 "Отклонения в стоимости материалов" сальдо на нем в конце отчетного периода при составлении баланса присоединяют к счету 10 "Материалы" без корреспонденции счетов.

Для учета расчетов с поставщиками предназначен пассивный синтетический счет 60 "Расчеты с поставщиками и подрядчиками". Кредитовое сальдо по этому счету отражает суммы задолженности поставщикам, по неоплаченным счетам. Обороты по дебету - суммы оплат и списаний за текущий месяц, обороты по кредиту - суммы принятых к оплате акцептованных платежных документов.

Отпуск материалов с центрального склада в другие подразделения рассматривается как внутреннее перемещение и отражается внутренней записью по счету 10 - Дебет 10 Кредит 10 в разрезе субсчетов.

Как указывалось выше, материальные ценности принимаются к бухгалтерскому учету по фактической себестоимости, которая, как правило, может быть рассчитана только по окончании отчетного периода, поэтому в текущем учете чаще всего материалы учитываются по учетным ценам (с использованием счетов 15 и 16). В этом случае в течение месяца материалы списывают на производство продукции также по учетным ценам. Сумму отклонений фактической себестоимости от учетных цен, отраженную на счете 16, списывают в конце месяца пропорционально стоимости отпущенных материалов или в полной сумме на счета учета затрат (при этом материалы распределяются пропорционально их расходу на дебет счетов 20, 23, 25, 26 и т. д.).

Если фактическая себестоимость материалов выше их стоимости по учетным ценам, то это означает перерасход и на стоимость отклонений необходимо произвести запись:

Дебет 20,23,25,26 и т. д.

Кредит 16.

Если фактическая себестоимость материалов ниже стоимости по учетным ценам, это означает экономию и на стоимость отклонений производится запись методом красного сторно:

Дебет 20,23,25,26 и т. д.

Кредит 16.

При выбытии материалов (продаже, списании, передаче безвозмездно) их стоимость списывается в дебет счета 91-2 "Прочие расходы". По кредиту счета 91-1 "Прочие доходы" отражается выручка и прочие поступления, включая НДС. Записи по субсчетам производятся накопительно в течение отчетного года. Ежемесячно сопоставлением дебетового (91-2) и кредитового оборота (91-1) определяется сальдо, которое списывается с субсчета 91-9 "Сальдо прочих доходов и расходов" на счет 99 "Прибыли и убытки". Таким образом, синтетический счет 91 ежемесячно закрывается и сальдо на отчетную дату не имеет.

Передача материальных ценностей по договору дарения происходит на основании договора. На счетах бухгалтерского учета производятся следующие записи:

Списывается фактическая стоимость материалов

Дебет 91-2

Кредит 10

Начислен НДС в бюджет, исходя из рыночной стоимости

Дебет 91-2

Кредит 68

Списываются потери от безвозмездной передачи

Дебет 99

Кредит 91-9.

Передача материалов в счет вклада в уставные капиталы других предприятий производится по согласованной стоимости на основании учредительных документов:

Списывается фактическая стоимость материалов

Дебет 76

Кредит 10

Отражен вклад переданных материалов

Дебет 58 Кредит 76

Передача материальных ценностей в уставные капиталы других предприятий не облагается налогом на добавленную стоимость.

Аналитический учет материалов (количественный и суммовой) ведется двумя методами количественно-суммовым и оперативно-бухгалтерским (сальдовым).

При использовании первого варианта в бухгалтерии на каждый вид материалов открываются карточки аналитического учета.

Материальный запас учет инвентаризация

При сальдовом методе учета материалов в бухгалтерии осуществляется только суммовой учет движения материалов.

Согласно учетной политике ЗАО "Карачаевский пивзавод", учет материально-производственных запасов определяется на основе ПБУ 5/01 в ред. от 26.03.2007г.

Задачи учета материальных запасов:

Формирование фактической себестоимости запасов;

Правильное и своевременное документальное оформление операций и обеспечение достоверных данных по изготовлению, поступлению и отпуску запасов;

Контроль за сохранностью запасов в местах их хранения и на всех этапах их движения.

Учет материалов осуществляется на всех этапах их движения. Учет материалов осуществляется с применением счета 10 "Материалы". К счету 10 могут быть открыты следующие субсчета:

- 1 "Сырье и материалы"; 2 "Покупные полуфабрикаты и комплектующие изделия, конструкции и детали"; 3 "Топливо"; 4 "Тара и тарные материалы"; 5 "Запасные части"; 6 "Прочие материалы"; 7 "Материалы, переданные в переработку на сторону"; 8 "Строительные материалы"; 9 "Инвентарь и хозяйственные принадлежности" и др.

Таблица 3.1.3-Аналитический учет по счету 10 "Материалы" в разрезе по субсчетам на примере ЗАО "Карачаевский пивзавод".

|

Субсчет |

Наименование субсчета |

Применение в организации |

|

10.01 |

Сырье и материалы |

Применяется |

|

10.02 |

Покупные полуфабрикаты и комплектующие изделия, конструкции |

Применяется |

|

10.03 |

Топливо |

Применяется |

|

10.04 |

Тара и тарные материалы |

Применяется |

|

10.05 |

Запасные части |

Применяется |

|

10.06 |

Прочие материалы |

Не используется |

|

10.07 |

Материалы, переданные в переработку на сторону |

Не используется |

|

10.08 |

Строительные материалы |

Применяется |

|

10.09 |

Инвентарь и хозяйственные принадлежности |

Применяется |

|

10.10 |

Специальная оснастка и спец. одежда на складе |

Не используется |

|

10.11 |

Специальная оснастка и спец. одежда в эксплуатации |

Не используется |

На малых предприятиях все производственные запасы можно учитывать на одном синтетическом счете 10 "Материалы".

Внутри каждой из перечисленных групп материальные ценности подразделяются на виды, сорта, марки, типоразмеры. Каждому наименованию, сорту, размеру присваивают краткое числовое обозначение (номенклатурный номер) и записывают их в специальный реестр, который называют номенклатурой-ценником. В номенклатуре - ценнике указывают также твердую учетную цену и единицу измерения материалов. В зависимости от принятой организацией учетной политики поступление материалов может быть отражено с использованием счетов 15 "Заготовление и приобретение материальных ценностей" и 16 "Отклонение в стоимости материальных ценностей" или без использования их.

В случае использования организацией счетов 15 "Заготовление и приобретение материальных ценностей" и 16 "Отклонение в стоимости материальных ценностей" на основании поступивших в организацию расчетных документов поставщиков делается запись по дебету счета 15 "Заготовление и приобретение материальных ценностей" и кредиту счетов 60 "Расчеты с поставщиками и подрядчиками", 20 "Основное производство", 23 "Вспомогательные производства", 71 "Расчеты с подотчетными лицами", 76 "Расчеты с разными дебиторами и кредиторами" и т. п. в зависимости от того, откуда поступили те или иные ценности, и от характера расходов по заготовке и доставке материалов в организацию. При этом запись по дебету счета 15 "Заготовление и приобретение материальных ценностей" и кредиту счета 60 "Расчеты с поставщиками и подрядчиками" производится независимо от того, когда материалы поступили в организацию - до или после получения расчетных документов поставщика.

Оприходование материалов, фактически поступивших в организацию, отражается записью по дебету счета 10 "Материалы" и кредиту счета 15 "Заготовление и приобретение материальных ценностей".

В случае если организацией не используются счета 15 "Заготовление и приобретение материальных ценностей" и 16 "Отклонение в стоимости материальных ценностей", оприходование материалов отражается записью по дебету счета 10 "Материалы" и кредиту счетов 60 "Расчеты с поставщиками и подрядчиками", 20 "Основное производство", 23 "Вспомогательные производства", 71 "Расчеты с подотчетными лицами", 76 "Расчеты с разными дебиторами и кредиторами" и т. п. в зависимости от того, откуда поступили те или иные ценности, и от характера расходов по заготовке и доставке материалов в организацию. При этом материалы принимаются к бухгалтерскому учету независимо от того, когда они поступили - до или после получения расчетных документов поставщика.

Стоимость материалов, оставшихся на конец месяца в пути или не вывезенных со складов поставщиков, в конце месяца отражается по дебету счета 10 "Материалы" и кредиту счета 60 "Расчеты с поставщиками и подрядчиками" (без оприходования этих ценностей на склад).

Фактический расход материалов в производстве или для других хозяйственных целей отражается по кредиту счета 10 "Материалы" в корреспонденции со счетами учета затрат на производство (расходов на продажу) или другими соответствующими счетами.

При выбытии материалов (продаже, списании, передаче безвозмездно и др.) их стоимость списывается в дебет счета 91 "Прочие доходы и расходы".

Аналитический учет по счету 10 "Материалы" ведется по местам хранения материалов и отдельным их наименованиям (видам, сортам, размерам и т. д.).

Материально - производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости.

Фактическая себестоимостью материально - производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации)

Не включаются в фактические затраты на приобретение материально - производственных запасов общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением материально - производственных запасов.

Затраты по доведению материально - производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях, включают затраты организации по доработке и улучшению технических характеристик полученных запасов, не связанные с производством продукции, выполнением работ и оказанием услуг.

При отпуске запасов в производство и ином выбытии их оценка производится одним из способов, который применяется по каждой группе (виду) материально - производственных запасов в течение отчетного года.

Способы оценки МПЗ при их выбытии:

- - по себестоимости каждой единицы; - по средней себестоимости;

Способ ФИФO (по себестоимости первых по времени приобретения материально - производственных запасов);

Описание методов оценки МПЗ при выбытии:

По себестоимости каждой единицы -

- Оцениваются МПЗ, используемые организацией в особом порядке (драгоценные металлы, драгоценные камни и т. п.), или запасы, которые не могут обычным образом заменять друг друга.

Применяется в исключительных случаях или при небольшой номенклатуре материалов.

По средней себестоимости -

- Рассчитывается путем деления общей себестоимости группы (вида) запасов на их количество, складывающихся из себестоимости и количества остатка на начало месяца и поступивших в течение месяца запасов.

Наиболее распространенный способ.

Способ ФИФО

- Запасы, первыми поступающие в производство (продажу), оцениваются по себестоимости запасов первых по времени приобретения с учетом себестоимости запасов, числящихся на начало месяца.

В условиях роста цен на приобретаемые материалы себестоимость приобретенной продукции минимальна, при этом оценка запасов и прибыли максимальна. А при падении цен - наоборот, запасы и прибыль минимизируется.

Грамотное применение одного из способов позволяет:

- - минимизировать оценку запасов и прибыли (ФИФО - в условиях снижения цен), что в свою очередь уменьшает налогооблагаемые базы, - максимально оценить запасы и финансовую устойчивость (метод ФИФО в условиях роста цен).

Таким образом, для бухгалтерского учета оптимален метод ФИФО оценки запасов, что в условиях роста цен максимально повысит значение показателей финансового положения.

Выбытие материалов отражается на счетах следующим образом:

Дт 20 (23, 29) Кт 10 - отпущены материалы в производство

Дт 08 Кт 10 - отпущены материалы на строительство собственными силами

Дт 91 Кт 10 - списаны материалы при реализации (в т. ч. переданы безвозмездно)

Похожие статьи

-

Материально-производственные запасы - активы, используемые в качестве сырья, материалов и т. п. при производстве продукции, предназначенной для продажи...

-

Учет производственных запасов на складах. На складе (кладовой) ОАО "Якутоптторг" материальные ценности размещаются по секциям, а внутри них по группам,...

-

Учет материальный производственный запас Синтетический учет производственных запасов ведут, как уже отмечалось, на синтетических счетах 10 "Материалы",...

-

Производственные запасы составляют значительную часть стоимости имущества предприятия, поэтому усиление контроля за состоянием производственных запасов и...

-

Учет материально-производственных запасов - Бухгалтерский учет на предприятии

Понятие и виды материально-производственных запасов и организация аналитического учета К МПЗ относятся различные материалы (сч. 10), готовая продукция...

-

МПЗ, их классификация, оценка, задачи учета В бухгалтерском учете в качестве материально-производственных запасов принимаются активы: А) используемые при...

-

Учет готовой продукции и их продажи - Бухгалтерский аппарат на предприятии, его структура и функции

Одна из основных задач бухгалтерского учета готовой продукции на предприятии состоит в правильной организации учета, позволяющей своевременно получать...

-

Введение - Бухгалтерский учет материально-производственных запасов на предприятии ОАО "Якутоптторг"

Производственные запасы, являясь предметами труда, обеспечивают вместе со средствами труда и рабочей силой производственный процесс предприятия, в...

-

Аудит движения материальных ценностей на предприятии - Учет товарно-материальных запасов

Основной целью аудита товарно-материальных запасов является: установление правильности ведения их учета; получение точных сведений о наличии и движении...

-

Понятие и оценка готовой продукции Конечным результатом производственного процесса в организации является готовая продукция, выполненные работы,...

-

МПЗ отражаются в бухгалтерской отчетности в соответствии с их классификацией (распределением по группам) исходя из способа использования в процессе...

-

Критерии отнесения имущества в состав материально-производственных запасов. В соответствии с п. 2 Положения по бухгалтерскому учету "Учет...

-

На предприятии учет материальных и производственных запасов ведется на счете "10". Поступление отражаются по Дебету счета, расходы по Кредиту. Для...

-

Согласно Приказа об учетной политике ОАО "Якутоптторг" инвентаризация материально-производственных запасов, хранящихся на складе,...

-

Согласно п. 5 ПБУ 5/01, материалы принимаются к учету на соответствующие счета учета по фактической себестоимости без использования счетов 15...

-

Бухгалтерский учет расчетов с поставщиками и подрядчиками за товары, работы, услуги Основной объем материальных ценностей поступает в ООО "ИПСК" от...

-

МПЗ - это часть имущ, использ. при производстве продукции (работ, услуг), для управленческих нужд предпр. или предназнач. для продажи. По функц. роли и...

-

Учетная политика - Бухгалтерский аппарат на предприятии, его структура и функции

Учетная политика организации определяется в ПБУ 1/2008 как "совокупность способов ведения бухгалтерского учета - первичного наблюдения, стоимостного...

-

Для обеспечения производственной программы соответствующими материальными ресурсами на предприятиях создаются специализированные склады для хранения...

-

В процессе выполнения дипломной работы мы рассмотрели организацию учета, движения товарно-материальных ценностей на предприятии, а также обеспечение...

-

Порядок отражения в учете операций, связанных с поступлением, движением и выбытием материально-производственных запасов, принадлежащих организации,...

-

Материально - производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости, которая зависит от способа поступления. Рассмотрим...

-

Учет материалов в пути и неотфактурированных поставок - Учет материально-производственных запасов

Стоимость оплаченных материалов, не поступивших в течение отчетного периода в организацию или не вывезенных со склада поставщиков, учитывают в...

-

Счет 60 "Расчеты с поставщиками и подрядчиками" Счет 19 "Налог на добавленную стоимость по приобретенным ценностям" Аналитический учет материалов При...

-

Синтетический учет материально-производственных запасов - Учет материально-производственных запасов

Синтетический учет МПЗ ведут, как уже отмечалось, на синтетических счетах 10 "Материалы", 11 "Животные на выращивании и откорме", 14 "Резервы под...

-

Оценка материально-производственных запасов - Учет материально-производственных запасов

МПЗ принимаются к бухгалтерскому учету по фактической себестоимости. Фактической себестоимостью материально-производственных запасов, приобретенных за...

-

Материально-производственные запасы, их классификация - Учет материально-производственных запасов

В бухгалтерском учете в качестве Материально-производственных запасов (МПЗ) принимаются активы: * используемые при производстве продукции (выполнении...

-

Ускорение социально-экономического развития страны предусматривает увеличение эффективности общественного производства на основе всемерной экономии...

-

Учет производственных запасов - Организация бухгалтерского учета на примере ООО "Треваллитрейд"

Порядок учета материальных ценностей в РБ регулируется следующими нормативными документами: Положение о порядке бухгалтерского учета материалов,...

-

Учет материальный ценность счет На ОАО "Борисовский мясокомбинат" в бухгалтерском учете в качестве материальных ценностей принимаются активы: 1)...

-

По хозяйственным операциям движения производственных запасов исчисляют НДС, налог на прибыль и налог на доходы. НДС По производственным запасам...

-

Перед составлением бухгалтерского баланса за год фактическая себестоимость материальных ценностей сравнивается с их рыночной стоимостью (стоимостью...

-

Учет материально-производственных запасов - Финансовый учет

Учет материально-производственных запасов регламентируется - Положением о бухгалтерском учете материально-производственных запасов, утвержденным приказом...

-

Бухгалтерский учет ООО "Вяземский кирпичный завод" осуществляется централизованной бухгалтерией (рисунок 2.2). Главный бухгалтер назначается на должность...

-

Высокое качество выполнения услуг в сочетании с приемлемым уровнем цен на них является залогом эффективности и стабильности деятельности предприятий...

-

Учет запасов - Характеристику организации бухгалтерского учета предприятия МФК "Гиппократ"

Запасы предприятия представляют собой часть оборотных активов предприятия. Это материальная основа производства (предмета труда) и готовая продукция....

-

Основные средства - это средства труда, которые участвуют в производственном процессе, сохраняя при этом свою натуральную форму. В ООО "Вудвилль" они...

-

Понятие и классификация материально-производственных запасов Согласно п.2 Положения по бухгалтерскому учету "Учет материально-производственных запасов",...

-

Сырье и материалы поступают от поставщиков, подотчетных лиц, закупивших материалы в порядке наличного расчета, от списания пришедших в негодность...

-

ВВЕДЕНИЕ - Бухгалтерский аппарат на предприятии, его структура и функции

Несмотря на некоторые трудности, возникающие в связи с современной международной обстановкой, наша страна движется по пути рыночных преобразований....

УЧЕТ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ, Теоретико - методические аспекты учета МПЗ - Бухгалтерский аппарат на предприятии, его структура и функции