Анализ основных экономических показателей деятельности организации - Бухгалтерский учет расчетов с бюджетом и государственными внебюджетными фондами

Информационной основой для анализа послужила бухгалтерская отчетность ООО "Днепр" за 2010-2011 гг. (прил. 1-4).

Основные экономические показатели деятельности ООО "Днепр" за 2010-2011 гг. представлены в приложении 5.

По данным расчетов можно сделать вывод о том, что выручка от проданных товаров в 2011 по сравнению с 2010 увеличилась на 2716 тыс. руб. или на 53,43%. Наблюдается положительная тенденция увеличения выручки, Вследствие чего можно сделать вывод о том, что товары, оказываемые предприятием, пользуются постоянным спросом. Выручка предприятия была получена с использованием в процессе своей деятельности ресурсов: основных и оборотных фондов, рабочей силы и др. Для более эффективного использования этих ресурсов рассмотрим их в динамике.

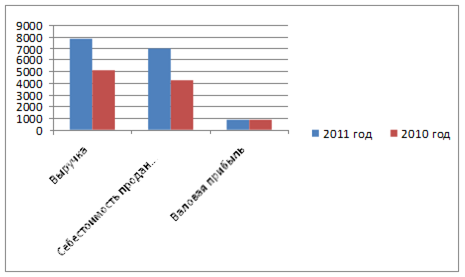

Себестоимость проданных товаров растет пропорционально росту выручки. За два года возросла на 19578 тыс. руб. или на 1957 тыс. руб. или на 38,99%, за год - на 2769 тыс. руб. или на 65,83%. Из-за более высокого роста себестоимости по сравнению с выручкой валовая прибыль снижается в 2011г. по сравнению с 2010 годом (прил. 5). Динамика выручки, себестоимости и валовой прибыли за 2010-2011 годы можно представить в виде диаграммы на рис. 2.1.

Рис 2.1. Динамика выручки, себестоимости, валовой прибыли предприятия ООО "Днепр" за 2010-2011 гг.

Трудовые ресурсы предприятия - это все работники, занятые на постоянной, сезонной и временной работе.

Достаточная обеспеченность предприятия трудовыми ресурсами и их рациональное использование имеет большое значение для увеличения объема реализации продукции, прибыли и ряда других экономических показателей, а так же для повышения хозяйственной деятельности предприятия.

Этот раздел анализа начинается с оценки обеспеченности предприятия персоналом по отдельным категориям и профессиям. Обеспеченность предприятия персоналом по категориям и профессиям определяется сравнением его фактического количества с плановой потребностью.

При наличии отклонений в численности персонала определяют факторы, под влиянием которых возникли эти отклонения. Далее сравнивают численность персонала в отчетном и базисном периодах и при необходимости также выявляют причины отклонения.

Положительным моментом в работе предприятия считается уменьшение численности персонала в результате прогрессивных изменений технико-организационного уровня предприятия, следствием которых является повышение производительности труда и высвобождение работников. При недостатке работников из-за неукомплектованности штата намечают мероприятия по набору (найму) и обучению кадров. Увеличение численности персонала в результате расширения производства также рассматривается как положительный момент в работе предприятия. Увеличение численности персонала в результате неэффективной организации производства и труда, снижения производительности труда и невыполнения запланированной производственной программы рассматривается как упущение в работе предприятия.

На этом этапе анализа можно оценить структуру персонала предприятия. Для этого определяется и сравнивается удельный вес каждой категории персонала предприятия. Наибольший удельный вес должен приходиться на основной персонал. Это является признаком эффективной управленческой структуры предприятия.

Результаты анализа представлены в таблице 2.1.

Таблица 2.1.

Анализ обеспеченности предприятия персоналом

|

Категории персонала (с учетом основных профессий) |

2010 г. |

2011 г. |

Удельный вес (%) |

Темп роста (снижения), в % |

|

1. Основной персонал всего: |

7 |

8 |

66,7 |

14 |

|

2. Административно-управленческий персонал: |

4 |

4 |

33,3 |

100 |

|

Всего работающих на предприятии |

11 |

12 |

100 |

9 |

По данным таблицы видно следующее. Фактическое количество работающих соответствует плановой потребности. В категории "основной персонал" в отчетном периоде добавилась одна рабочая, а категория "административно-управленческий персонал" осталась неизменной. Поэтому можно сделать вывод, что предприятие не нуждается в трудовых ресурсах.

Можно сделать вывод о том, что наибольший удельный вес в общей численности, работающих на предприятии составляет основной персонал - 66,7 %. Доля административно-управленческого персонала 33,3 %. Поскольку наибольший удельный вес приходится на основной персонал, то управленческую структуру можно считать эффективной.

Проанализировав динамику показателей можно сделать вывод, что среднесписочная численность персонала в отчетном году увеличилась на 1чел. по сравнению с базисным. Постоянный состав персонала увеличился на 1 чел. и следовательно коэффициент постоянства персонала увеличился на 16,7 % в отчетном году.

Это свидетельствует об улучшении эффективности использования трудовых ресурсов.

Средняя заработная плата 1 человека за 2 года увеличилась на 20,92% , за последний год на 58,65%. Темп роста затрат на оплату труда практически совпадает с темпом роста средней заработной платы, при этом численность работников остается практически без изменения.

Объем проданных товаров на 1 работника за последний год увеличился почти в 2 раза. Все это объясняется увеличением выручки и объема проданных запасных частей на грузовые автомобили.

Наблюдается значительное увеличение оборотных фондов: за два года в 3 раза, за последний год на 76%.

Как видно из расчетов, оборачиваемость оборотных средств, выраженная в оборотах, имеет тенденцию уменьшения. Если на конец 2009 года значение данного показателя составляло 9 оборотов, то уже к концу 2011 он равен 4 оборота (уменьшение произошло на 13%).

Объем проданных товаров на стоимость основных средств показывает, сколько приходится основных средств на один рубль выручки. Наблюдается положительная динамика, что характеризуется положительно.

По результатам анализа эффективности использования основных средств, можно сделать вывод, что предприятие в 2011 году получило 2,83 руб. выручки, на каждый рубль, вложенный в основные средства.

Коэффициент отдачи основных и оборотных средств за два года - снижается, за последний - увеличивается. Это означает, что отдача с каждого рубля, вложенного в основные и оборотные средства, снизилась за два года на 11,12%, за последний год увеличилась на 24,44% .

Изучение динамики показателей оборачиваемости позволяет сделать вывод о повышении или снижении эффективности использования активов предприятия. Положительными считаются тенденции увеличения коэффициентов оборачиваемости, выраженных в числе оборотов, совершенных рассматриваемыми активами в течение изучаемого периода

Увеличение данного показателя за последний год способствует высвобождению дополнительных денежных средств, которые может проинвестировать предприятие в развитие своей деятельности: покупки внеоборотных активов, увеличение финансовых вложений с целью получения дополнительной прибыли, нужды производства.

В целом уменьшение данных показателей предприятия выражается в увеличении потребности в оборотных средствах в связи с ухудшением их использовании, что влияет на спад объема оказанных услуг и, следовательно, финансовый результат.

В итоге понижается платежеспособность и финансовое состояние.

Также можно сделать вывод, что чем выше отдача, тем больше услуг предприятие может оказать с использованием одной и той же суммы оборотных средств.

Таким образом, производственная стратегия предприятия должна основываться на увеличении оборачиваемости активов в оборотах. Как правило, ускорение оборачиваемости является следствием реализации успешной производственной и маркетинговой политики предприятия.

Анализируя финансовые результаты от основной деятельности, необходимо отметить, что каждый год предприятие получает прибыль, но с каждым годом этот показатель уменьшается (за 2 года снизилась на 83.22%, за год - на 35,14%. Такое снижение чистой прибыли обусловлено повышением величины прочих расходов, не зависимо от того, что прочих доходов в 2010 и в 2011 годах вообще не было. Таким образом, несмотря на то, что по своей основной деятельности (продажа запасных частей) организация получает прибыль, но она значительно сокращается из-за затрат на осуществления дополнительного дохода. Поэтому, в последующие годы деятельности предприятия конечным финансовым результатом может стать уже не прибыль, а убыток.

Особое внимание следует обратить на показатели рентабельности. Рассмотрим показатель рентабельности продажи товаров. Рентабельность проданных товаров показывает, сколько прибыли имеет предприятие с рубля проданных товаров.

Как видно из приведенных расчетов, организация не успешно развивает свою деятельность, о чем свидетельствует отрицательная динамика рентабельности проданных товаров. Этот показатель за два года снизился на 61%, за последний год - на 52%, т. е. с каждого рубля, затраченного на продажу товаров организация получала в 2010 - 3,4 рубля, в 2011 - 1,63 рубля прибыли.

Показатель чистой рентабельности также снижается за два года на 87%, за последний год - на 58%.

Для более полного анализа выручки от проданных товаров, для выявления различных факторов, влияющих на ее величину, проведем факторный анализ методом цепных подстановок. Расчеты представлены в приложении 6.

Исходя из чего, можно сделать следующие выводы.

Выручка за 2010 год уменьшилась на 717 тыс. руб. При увеличении численности на 2 человека, выручка увеличится на 580 тыс. руб., при снижение объема услуг 1 работника на 58,95 тыс. руб., выручка уменьшится на 1297 тыс. руб.

Выручка за 2011 год увеличилась на 2716 тыс. руб. При увеличении численности на 1 человека, выручка увеличится на 231 тыс. руб., при увеличении объема услуг 1 работника на 108 тыс. руб., выручка увеличится на 2716 тыс. руб.

Бухгалтером предприятия ООО "Днепр" в конце года делается анализ финансового и состояния на базе бухгалтерского баланса и отчета о прибылях и убытках. Это позволяет увидеть динамику основных показателей, оценить финансовую деятельность предприятия.

Далее перейдем к анализу финансового состояния ООО "Днепр".

Для начала необходимо произвести горизонтальный и вертикальный анализ баланса и отчета о прибылях и убытках (прил. 7-8).

Данные таблицы показывают, что оборот хозяйственных средств (валюта баланса) за 2010г организации ООО "Днепр" увеличилась на 960 тыс. руб., что составило 22,63%, в 2011 году валюта баланса увеличилась на 1406 тыс. руб., что составило 27,02%., это свидетельствует о том, что организация за 2 года увеличила вложения средств в осуществление своей деятельности.

Величина активов возросла за счет вложений как во внеоборотные, так и в оборотные активы. При этом оборотный капитал возрос на 605 тыс. руб. за 2010г (78,88%.), за 2011 тыс. руб. - на 1046.(76,24%). В структуре внеоборотных активов преобладают основные средства.

Ситуация, при которой наибольший удельный вес занимают основные средства и незавершенное строительство в общей величине внеоборотных активов за отчетный периоды, характеризует ориентацию на создание материальных условий расширения основной деятельности хозяйствующего субъекта. На основе проведенных расчетов можно сделать вывод о том, что деятельность хозяйствующего субъекта ориентирована на создание условий расширения основной деятельности, так как внеоборотные активы сконцентрированы в основных средствах и незавершенном строительстве.

Оборотные активы представлены преимущественно запасами в виде сырья и материалов и краткосрочной дебиторской задолженности. Увеличение оборотных активов произошло, прежде всего, за счет увеличение запасов в 16 р. в 2010г, в 2011 - в 2р.

Увеличение удельного веса производственных запасов может свидетельствовать о стремлении защитить денежные активы организации (путем вложений в данные запасы) от обесценивания под воздействием инфляции.

При увеличении доли оборотных средств формируется более мобильная структура активов, что улучшает финансовое положение предприятия, так как способствует ускорению оборачиваемости оборотных средств.

Наибольший удельный вес в составе оборотных активов имеет дебиторская задолженность. За 2010г. она возросла на 244 тыс. руб. или на 32,84%, в 2011 - на 612 тыс. руб. или на 62%.С одной стороны наличие крупной дебиторской задолженности следует рассматривать как фактор, отрицательно влияющий на финансовое положение организации, так как происходит сокращение наиболее ликвидных активов. С другой стороны, если в организации хорошо налажен контроль за расчетами с покупателями и заказчиками, и растет нормальная дебиторская задолженность вследствие применяемых форм расчетов, тогда такой рост не является негативным фактором.

Собственный капитал увеличился за 2010г. на 1014 тыс. руб. или на 46%. Увеличение произошло за счет увеличения уставного капитала на 994 тыс. руб. или на 49,55%. Это может характеризовать об увеличении о реорганизации предприятия. Непременным условием изменения величины уставного капитала является внесение соответствующих изменений в учредительные документы.

Отсутствие в балансе займов и кредитов является положительным фактором, так как нет финансовой зависимости от кредиторов.

Снижение кредиторской задолженности показывает положительную тенденцию. Задолженность по налогам и сборам уменьшилась в 2010г. на 38,89%. В 2011 - на 36,36%. Наибольшей удельный вес в структуре кредиторской задолженности составляют прочие кредиторы около 70%.

Чистая прибыль уменьшались в 2011 по сравнению с 2010 на 13 тыс. руб. или на 35,14%. Снижение чистой прибыли характеризуется отрицательным моментом в деятельности предприятия.

Далее требуется провести анализ ликвидности баланса, для этого следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место соотношения: А1>П1, А2>П2, А3>П3, А4<П4.

Информация, полученная при группировке актива и пассива баланса по степени ликвидности, свидетельствует о том, что в анализируемом периоде не соблюдаются требуемые соотношения активов и пассивов по 1-ой и 4ой группам, то есть по наиболее ликвидным средствам и трудно реализуемым активам (прил. 9).

Наиболее жестким критерием ликвидности является коэффициент абсолютной ликвидности. Наблюдается небольшое увеличение коэффициента абсолютной ликвидности. Наиболее широкое известное значение (минимум) 0,15-0,25. Значение коэффициента у данного предприятия абсолютной ликвидности свидетельствует о том, что у организации не достаточно денежных средств и краткосрочных финансовых вложений для погашения краткосрочных обязательств. Однако и при небольшом его значении предприятие может быть всегда платежеспособным, если сумеет сбалансировать и синхронизировать приток и отток денежных средств по объему и срокам.

Коэффициент быстрой (срочной) ликвидности помогает оценить возможность погашения организацией краткосрочных обязательств в случае ее критического положения, когда не будет возможности реализовать запасы. За 2 года коэффициент увеличился на 33%, однако не достиг нормативного значения, равного 0,7-1. Это свидетельствует о том, что при нормальном ходе дел, при условии своевременного погашения дебиторской задолженности, у организации повышаются возможности погашения своих краткосрочных обязательств в срок.

Коэффициент текущей ликвидности должен быть от 1-2. У данного предприятия величина показателя в 2010-068, 2011-0,71. В 2010-2011 году соотношение оборотных активов над краткосрочными финансовыми обязательствами составляет 1:2. Это означает, что балансовая стоимость оборотных активов почти в 3 раза ниже балансовой стоимости краткосрочных обязательств, что свидетельствует о низком уровне гарантии в части погашения долгов организации, о наличии необходимых ресурсов для устойчивого функционирования и развития деятельности. Также необходимо отметить, что наибольший удельный вес в составе оборотных активов занимает дебиторская задолженность. И поэтому, для того, чтобы на практике организация могла своевременно погасить краткосрочные обязательства, необходимо контролировать расчеты с дебиторами, чтобы не возник недостаток платежных средств.

Далее требуется провести анализ финансовой устойчивости. Согласно данным, полученным при проведении анализа финансовой устойчивости по функциональному признаку предприятие находится в зоне риска (прил. 10). Организация обладает неустойчивым финансовым положением вследствие недостатка собственных оборотных средств, долгосрочных кредитов и займов.

Коэффициент соотношения заемных и собственных средств показывает, что в 2010г. на 1 рубль собственных средств приходилось 61 коп, в 2011 - 1,04. Наблюдается снижение показателя в 2010 по сравнению с 2011 г. Рост в динамике свидетельствует об усилении зависимости предприятия от привлеченного капитала, коэффициент превышает 1, что позволяет говорить о финансовой зависимости предприятия (прил. 11).

ООО "Днепр", являясь плательщиком УСН, самостоятельно определяет сумму налога по итогам налогового периода, подлежащую уплате в бюджет. При этом налог исчисляется как соответствующая налоговой ставке (15%) процентная доля налоговой базы.

Далее, в таблице 2.2., проанализируем динамику Единого налога для ООО "Днепр" при существующем объекте налогообложения: доходы минус расходы (налоговая декларация по налогу, уплачиваемому в связи с применением УСНО, за 2011 год представлена в приложении 12).

Таблица 2.2.

Расчет Единого налога для ООО "Днепр" при объекте налогообложения "доходы минус расходы" в 2010-2011 гг.

|

Показатель |

2010 год |

2011 год |

Отклонения |

Темп роста/снижения, % |

|

Сумма полученных доходов (тыс. руб.) |

6019,37 |

6558,34 |

538,97 |

108,95 |

|

Сумма полученных расходов (тыс. руб.) |

4975,40 |

5898,04 |

922,64 |

118,54 |

|

Налоговая база для исчисления налога (тыс. руб.) |

1043,97 |

660,30 |

- 383,67 |

63,25 |

|

Ставка налога, % |

15,00 |

15,00 |

- |

- |

|

Сумма исчисленного налога (тыс. руб.) |

156,60 |

99,05 |

-57,55 |

63,25 |

Проведем сравнительный анализ налогообложения ООО "Днепр" при различных объектах упрощенной системы налогообложения.

Предположим, что общество использует упрощенную систему налогообложения с объектом - доходы, уменьшенные на величину расходов (как это делается в ООО "Днепр"). На основании налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения и книги доходов и расходов за 2011 год, составим таблицу, где объединим налоговую нагрузку общества. Для упрощения расчетов будем считать, что все расходы общества, отраженные по счету 44 признаются в налоговом учете (табл. 2.3).

Таблица 2.3.

Налоговая нагрузка ООО "Днепр" (Доходы-расходы)

|

Наименование |

Сумма, руб. |

|

Доход облагаемый |

6 588 340 |

|

Произведенные расходы |

5 898 040 |

|

Налогооблагаемая база |

660 300 |

|

Единый налог (15%) |

99 045 |

|

Минимальный налог (1% с дохода) |

65 883 |

|

Страховые взносы во внебюджетные фонды |

728 425 |

|

Общее налоговое бремя |

827 470 |

Таким образом, общая сумма налогов составила в 2011 году 827 470 рублей.

Используя те же данные, рассчитаем налоговую нагрузку при условии применения схемы налогообложения с объектом - доходы в виде таблицы 2.4.

Согласно НК РФ сумму налога, исчисленную за налоговый период можно уменьшить на сумму страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) за этот же период времени в соответствии с законодательством Российской Федерации, а также на сумму выплаченных работникам пособий по временной нетрудоспособности.

При этом сумма налога (авансовых платежей по налогу) не может быть уменьшена более чем на 50 процентов.

Таблица 2.4.

Налоговая нагрузка ООО "Днепр" (Доходы)

|

Наименование |

Сумма, руб. |

|

Налогооблагаемая база |

6 588 340 |

|

Единый налог (6%) |

393 500 |

|

Страховые взносы во внебюджетные фонды |

728 425 |

|

50 % единого налога |

196 750 |

|

Итого к уплате единый налог |

196 750 |

|

Общее налоговое бремя |

925 175 |

Как видно из расчета, налоговая нагрузка в случае применения расчета налога по доходам значительно выше, чем при применении системы "Доходы - расходы" на 97 705 рублей.

Совершенно очевидно, что применение упрощенной системы налогообложения с объектом - доходы, уменьшенные на величину произведенных расходов, выгодно для исследуемого предприятия.

Организация ООО "Днепр" применяет оптимальную систему налогообложения. Связано это с тем, что у общества много материальных расходов. Существенными расходами на осуществление деятельности, кроме заработной платы и пенсионных взносов, являются расходы по оплате услуг подрядных организаций и приобретению товаров.

Похожие статьи

-

Оценка показателей финансового-хозяйственной деятельности и анализ финансовой устойчивости предприятия Анализ финансово-хозяйственной деятельности играет...

-

Технико-экономическая характеристика и анализ основных финансовых показателей деятельности организации Экономическим субъектом исследования выбрано...

-

Экономическая сущность финансовых результатов деятельности организации Финансовый результат завершает цикл деятельности предприятия, связанный с...

-

Характеристика предприятия ООО "Шексна-Логистик" Общество с ограниченной ответственностью "Шексна-Логистик" создано в 2009 году. Юридический адрес:...

-

Обзор литературы - Бухгалтерский учет расчетов с бюджетом и государственными внебюджетными фондами

Предприятия, организации и учреждения независимо от своего финансового состояния обязаны уплачивать налоги в бюджетную систему и страховые взносы в...

-

Введение - Бухгалтерский учет расчетов с бюджетом и государственными внебюджетными фондами

Предприятия, организации и учреждения независимо от своего финансового состояния обязаны уплачивать налоги в бюджетную систему и страховые взносы в...

-

Основными источниками для анализа финансового состояния предприятия служат квартальная и годовая отчетность предприятия. Основная цель анализа...

-

ООО "Альянс+" является коммерческим предприятием, поэтому в ходе преддипломной практики были отобраны основные показатели, характеризующие эффективность...

-

В соответствии с принятой учетной политикой бухгалтерский учет в ООО "Днепр" ведется в соответствии с Федеральным законом "О бухгалтерском учете" от...

-

Таблица 1. Анализ динамики активов, обязательств и капитала ЗАО Галактика Показатели Начало периода На конец периода Изменения за период Сумма Темп роста...

-

Экономическая сущность финансовых результатов Финансовый результат представляет собой прирост (или уменьшение) стоимости собственного капитала...

-

Финансовый анализ представляет собой метод оценки текущего и перспективного финансового состояния предприятия на основе изучения финансовой информации с...

-

Финансовая отчетность -- совокупность показателей учета, отраженных в форме определенных таблиц и характеризующих движение имущества, обязательств и...

-

При проведении анализа налогов возможно использование различных методов и подходов экономического анализа, основанных на структурировании, выявлении...

-

Цели, задачи и методы экономического анализа Методологической основой анализа финансовых результатов деятельности предприятия является целевой подход, т....

-

Анализ динамики основных показателей финансовых результатов деятельности организации Как уже отмечалось, конечный финансовый результат деятельности...

-

Расчет стоимости структуры амортизации и показателей эффективности использования основных производственных фондов предприятия Основные производственные...

-

Основные понятия и принципы ведения бухгалтерского учета организации

Бухгалтерский учет - упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательствах и...

-

Основу финансового анализа составляют его предмет, объект и методы исследования. Предмет финансового анализа, т. е. то, что изучается в рамках данной...

-

Задачи анализа и источники информации для его проведения Деятельность организаций связана с приобретением материальных ценностей, запасов, потреблением...

-

Анализ основных технико-экономических показателей ООО "Вяземский кирпичный завод" включает в себя сопоставление различных показателей предприятия между...

-

Основным источником доходной части бюджета являются налоговые поступления, доля которых составляет до 90 % всех статей дохода бюджета. Поэтому...

-

Анализ обеспеченности предприятия основными фондами Одним из важнейших фактов увеличения объема производства продукции на предприятии является...

-

Сельскохозяйственный производственный кооператив был создан в 1950 году, путем объединения двух колхозов: "Ильич" и "Новая заря". В 1951 году...

-

Понятие, классификация и требования предъявляемые к отчетности в современных экономических условиях Бухгалтерская отчетность это единая система данных об...

-

Таблица 3 Основные технико-экономические показатели предприятия "Роспечать" Астраханской области за 2004-2005 гг. Наименование показателей Ед. изм. 2004...

-

Анализ хозяйственной деятельности - Организация бухгалтерского учета на примере ООО "Треваллитрейд"

При анализе финансово-хозяйственной деятельности ООО "Треваллитрейд" необходимо выделить нормативно-правовые источники информации. К ним относятся...

-

В процессе развития у организации по мере пополнения ее финансовых обязательств возникает потребность в привлечении новых заемных средств. Источники и...

-

Основные средства Основные средства - это материальные активы, действующие в течение длительного времени (более года), как в сфере материального...

-

Значение и задачи учета расчетов с поставщиками и подрядчиками К поставщикам и подрядчикам относят организации, поставляющие сырье и другие материальные...

-

Финансовый бухгалтерский учет Финансовые результаты деятельности организации являются важными показателями ее экономической эффективности, на основе...

-

Бухгалтерский учет ООО "Вяземский кирпичный завод" осуществляется централизованной бухгалтерией (рисунок 2.2). Главный бухгалтер назначается на должность...

-

Исследуя структуру раздела "Финансовые результаты" плана счетов бухгалтерского учета[3] и "Отчет о финансовых результатах"[4], можно сделать следующие...

-

В данной главе будут проанализированы финансовые показатели АО "Росэнергоатом". Организация является генеральным подрядчиком АО "Атомэнергопроект" и...

-

Технико - экономические показатели ОАО ДЭМЗ "Сенсор" ОАО "Сенсор" - Дзержинский завод станочных узлов - был основан в 1976 году. Ранее предприятие...

-

Экономическая сущность основных фондов, их состав и структура Состояние и использование основных средств - один из важнейших аспектов аналитической...

-

Предварительный обзор баланса. При проведении общего анализа финансового состояния предприятия в условиях инфляции и частных переоценок основных фондов...

-

В производственно-хозяйственной деятельности используются производственные фонды и фонды непроизводственного назначения. Авансированные для...

-

Бухгалтерский учет организации осуществляется бухгалтерией организации. Учет организован по централизованной форме. Структура бухгалтерской службы,...

-

ООО "БольшойАвтоРемСервис" - крупнейший в Казани автосервис по ремонту грузовых и легковых автомобилей. Предприятие оснащено современным оборудованием,...

Анализ основных экономических показателей деятельности организации - Бухгалтерский учет расчетов с бюджетом и государственными внебюджетными фондами