Экономическая характеристика предприятия - Финансовое положение организации в ежегодной финансовой отчетности

Для более полного изучения деятельности предприятия необходимо провести анализ экономических и финансовых показателей в динамике за три года, который направлен на установление объективной оценки использования финансовых ресурсов, выявление внутрихозяйственных резервов, установление рациональных отношений ООО "ЗХМ ЖБК - 1" с деловыми партнерами (поставщиками и заказчиками, кредиторами). В первую очередь рассмотрим показатели, характеризующие размер предприятия, приведенные в таблице 2.1.

Таблица 2.1 - Показатели размера предприятия

|

Наименование показателя |

2003 г. |

2004 г. |

2005 г. |

2005 г. в % к 2003 г. |

|

Стоимость товарной продукции, тыс. руб. |

30262 |

38258 |

51648 |

170 |

|

Выручка от реализации продукции, тыс. руб. |

31168 |

41431 |

47512 |

152 |

|

Себестоимость товарной продукции, тыс. руб. |

24742 |

32077 |

33350 |

135 |

|

Среднегодовая стоимость основных производственных фондов, тыс. руб. |

5402,5 |

5760,5 |

5557,5 |

103 |

|

Среднегодовая численность работников, чел |

171 |

173 |

172 |

101 |

|

Прибыль (убыток) от реализации продукции, тыс. руб. |

1472 |

3551 |

7243 |

492 |

Основным показателем, характеризующим размеры производства в условиях кризисного состояния экономики, является товарная продукция. За рассматриваемый период стоимость товарной продукции, произведенной предприятием в 2005 году, выросла по сравнению с 2003 годом на 70 процентов. В основном это обусловлено ростом объемов выпускаемой продукции. В 2005 году наблюдается рост выручки от реализации продукции на 52 процента относительно 2003 года в связи с повышением уровня цен на выпускаемую продукцию и ростом самого выпуска продукции. Себестоимость товарной продукции в 2005 году составила 33350 тыс. руб., рост по сравнению с 2003 годом составил 35 процентов. Высокий уровень себестоимости является следствием роста закупочных цен на металлоизделия, арматуру, повышение стоимости перевозок сырья и материалов. Обработка металлоизделий - энергоемкий процесс, а тарифы на тепловую и электрическую энергию весьма высоки, вследствие чего оказывается непосредственное влияние на себестоимость товарной продукции.

Еще одним показателем, который не потерял своего значения в условиях кризиса экономики, является среднегодовая численность работников. Как видно из таблицы, за три года число работающих на предприятии практически не изменилось, что говорит об удовлетворенности работников существующими условиями труда. Важнейшей составляющей производственного процесса любого предприятия, независимо от форм собственности и производимой продукции является наличие основных фондов. На предприятии данный показатель практически не изменился.

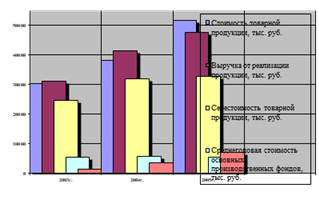

Для более наглядного примера о размерах предприятия можно построить диаграмму, где будут отражены основные показатели деятельности предприятия (рис.2.2.).

Рис. 2.2. Динамика показателей размеров производства предприятия

Для экономической оценки деятельности предприятия ООО "ЗХМ ЖБК - 1" необходимо рассмотреть динамику производства продукции в разрезе основных ее видов (Таблица 2.2).

Таблица 2.2 - Производство основных видов продукции на предприятии

|

Вид продукции |

2003 г. |

2004 г. |

2005г. |

2005 г. в % к 2003 г. |

|

Ограждения, кв. м. |

1200 |

1350 |

1600 |

133 |

|

Ограждения из нержавеющей стали и латуни, кв. м. |

2820 |

2800 |

3200 |

114 |

|

Светильники, шт. |

560 |

505 |

510 |

91 |

|

Козырьки, шт. |

105 |

190 |

200 |

190 |

|

Скамьи, шт. |

610 |

1120 |

1010 |

165 |

|

Урны, шт. |

110 |

175 |

180 |

164 |

Из анализа таблицы 2.2 видно, что объем производства продукции в 2005 году увеличился в основном за счет значительного расширения выпуска козырьков. По сравнению с 2003 годом увеличение количества данной продукции составило 90 процентов. Также значительно вырос объем производства таких видов продукции, как скамьи и урны.

Вследствие отсутствия достаточного спроса в 2005 году сокращено производство светильников на 91 процент по сравнению с 2003 годом.

Следующим важным этапом, характеризующим состояние предприятия является рассмотрение структуры затрат на производство продукции (Таблица 2.3).

Общая информация о суммах затрат содержится в форме №5 "Приложение к бухгалтерскому балансу" (Приложение А5, Б5, В5), также использованы данные аналитической таблицы, подготовленной к пояснительной записке.

Таблица 2.3 - Состав и структура затрат предприятия

|

Наименование показателя |

2003 г. |

2004 г. |

2005 г. | |||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% | |

|

Материальные затраты |

13607,2 |

39 |

17642,5 |

43,2 |

19861 |

42 |

|

Транспортные расходы |

843,7 |

2,5 |

1466,5 |

3,6 |

675,1 |

1,4 |

|

Топливно-энергетические ресурсы |

341,8 |

1 |

467,6 |

1,1 |

617,5 |

1,3 |

|

Амортизация |

948 |

2,7 |

1165,4 |

2,8 |

1404,8 |

3 |

|

Аренда |

3300 |

9,5 |

1500 |

3,7 |

164,8 |

0,3 |

|

Затраты на оплату труда |

10227 |

29,5 |

12144 |

29,7 |

15355 |

32 |

|

Затраты на ЕСН |

3656 |

10,5 |

4250,5 |

10,4 |

5139 |

11 |

|

Услуги сторонних организаций |

231,5 |

0,7 |

185,7 |

0,5 |

1257,6 |

2,6 |

|

Прочие затраты |

1577 |

4,6 |

2049 |

5 |

2856 |

6 |

|

Итого |

34732,2 |

100 |

40871,2 |

100 |

47330,8 |

100 |

В течение исследуемого периода наблюдается стабильный рост величины затрат предприятия, за исключением затрат на аренду и транспортных расходов, величины данных показателей колеблются по годам. В структуре затрат на производство продукции возрос удельный вес затрат по статье "Материальные затраты" и составил в 2005 году 42 процента, что в свою очередь связано с ростом закупочных цен на металлоизделия, арматуру, ростом цен на запасные части и прочие материалы.

По статье "Топливно-энергетические ресурсы" в 2005 году по сравнению с 2003 годом произошло удорожание расходов в результате повышения цен на бензин, необходимого для транспортировки готовых изделий заказчикам.

Доля средств на оплату труда в составе затрат возросла с 29,5 процентов до 32 процентов на общую сумму 5128 тыс. руб., что связано как с увеличением численности работающих, так и с проводимой государством политикой увеличения минимального уровня оплаты труда, изменением систем поощрения и стимулирования работников, применяемых на предприятии.

Все перечисленные факторы определяют величину себестоимости продукции и в конечном итоге влияют на эффективность производства предприятия в целом.

Любое производство может осуществляться только с помощью определенной совокупности взаимосвязанных факторов. В нашем исследовании в качестве факторов выступают материальные и финансовые ресурсы, а также трудовые ресурсы, участвующие в производстве, и все отношения, возникающие при этом.

В деятельности предприятия немаловажную роль играют основные производственные фонды. Без них невозможен процесс производства, так как именно воздействие их на оборотные средства при помощи труда работников приводит к выпуску готовой продукции. Проанализируем состав и структуру основных производственных фондов ООО "ЗХМ ЖБК - 1" в таблице 2.4.

Таблица 2.4. - Состав и структура основных производственных фондов

Предприятия

|

Наименование Показателя |

Исследуемые годы |

2005 г. В % к 2003 г. | |||||

|

2003 |

В % к итогу |

2004 |

В % к итогу |

2005 |

В % к итогу | ||

|

Здания и сооружения, тыс. руб. |

- |

- |

- |

- |

- |

- |

- |

|

Машины и оборудование, тыс. руб. |

6806 |

99,7 |

7485 |

99 |

8137 |

95,4 |

120 |

|

Транспортные средства, тыс. руб. |

16 |

0,3 |

16 |

0,2 |

181 |

2,1 |

1130 |

|

Производственный и хозяйственный инвентарь, тыс. руб. |

- |

- |

52 |

0,8 |

212 |

2,5 |

21200 |

|

Всего, тыс. руб. |

6822 |

100 |

7553 |

100 |

8530 |

100 |

125 |

Отмечается небольшое увеличение стоимости основных производственных фондов предприятия - на 25 процентов в 2005 году относительно 2003 года, в основном за счет увеличения стоимости машин и оборудования, которое было куплено для налаживания нового производства. Также увеличивается значительно стоимость производственного и хозяйственного инвентаря предприятия, что связано с обновлением производства.

Одним из важнейших факторов увеличения объема производства продукции на предприятии является обеспеченность его основными фондами в необходимом количестве и ассортименте и более полное их использование. Состояние и использование основных фондов - один из важнейших аспектов аналитической работы, так как именно они являются материальным воплощением научно-технического прогресса - главного фактора повышения эффективности производства. Для обобщающей характеристики эффективности и интенсивности использования основных средств служат показатели, представленные в таблице 2.5. К ним относят фондоотдачу и фондоемкость.

Фондоотдача основных производственных фондов показывает насколько эффективно используются основные фонды, и определяется как отношение стоимости произведенной продукции к среднегодовой стоимости ОПФ:

=

Фондоемкость - показатель, обратно пропорциональный фондоотдаче, показывает долю стоимости основных фондов, приходящихся на каждый рубль выпускаемой продукции, и определяется как отношение среднегодовой стоимости ОПФ к стоимости произведенной продукции за отчетный период:

=

Также в таблице 2.5. рассчитаны показатели, характеризующие эффективность использования материальных ресурсов: материалоотдача и материалоемкость.

Материалоотдача определяется делением стоимости произведенной продукции на сумму материальных затрат и характеризует отдачу материалов, т. е. сколько произведено продукции с каждого рубля потребленных материальных ресурсов (сырья, материалов, топлива, энергии и т. д.):

=

Материалоемкость продукции - отношение суммы материальных затрат к стоимости произведенной продукции - показывает, сколько материальных затрат необходимо произвести или фактически приходится на производство единицы продукции:

=

Таблица 2.5 - Показатели использования основных фондов и материалов предприятия

|

Наименование показателя |

2003 г. |

2004г. |

2005 г. |

2005 г. в % к 2003 г. |

|

Среднегодовая стоимость основных производственных фондов, тыс. руб. |

5402,5 |

5760,5 |

5557,5 |

103 |

|

Выручка, тыс. руб. |

31168 |

41431 |

47512 |

152 |

|

Материальные затраты, тыс. руб. |

13607,2 |

17642,5 |

19861 |

146 |

|

Фондоотдача, руб. |

5,8 |

7,2 |

8,5 |

147 |

|

Фондоемкость, руб. |

0,17 |

0,14 |

0,12 |

71 |

|

Материалоемкость, руб. |

0,4 |

0,42 |

0,41 |

102,5 |

|

Материалоотдача, руб. |

2,3 |

2,35 |

2,4 |

104 |

Анализируя данную таблицу мы видим, что среднегодовая стоимость основных производственных фондов увеличилась на 155 тыс. руб. за счет постепенного обновления основных средств путем дополнительного их введения.

Так за исследуемый период приобретены технологические машины и производственное оборудование (в 2003 году их стоимость составила 6806 тыс. руб., в 2005году затрачено 1331 тыс. руб.); также приобретались транспортные средства (в 2005 году на сумму 165 тыс. руб.) и производственный и хозяйственный инвентарь (в 2005 поступило на сумму 160 тыс. руб.).

Фондоотдача основных фондов на ООО "ЗХМ ЖК - 1" возросла в 2005 году по сравнению с 2003 годом на 47 процентов, что ведет к относительной экономии производственных основных фондов и увеличению объема выпускаемой продукции.

На уровень и динамику фондоотдачи оказывают влияние многообразные факторы: изменение структуры основных фондов; изменение стоимости воспроизводства единицы мощности основных фондов; изменение степени использования основных фондов под влиянием экстенсивных и интенсивных факторов.

Наряду с фондоотдачей в аналитической работе используется показатель фондоемкости. Фондоемкость - показатель, обратный фондоотдаче, а, следовательно, на исследуемом предприятии он изменяется противоположным образом. Фондоемкость в 2005 году ниже показателей 2004 и 2003 года, это означает, что для получения единицы продукции на предприятии в 2005 году требовалось меньше средств производства (в стоимостной оценке).

Увеличение материалоотдачи в 2005 г. по сравнению с 2003 г. на 0,1 руб. обусловлено эффективным использованием материальных ресурсов в производстве.

Материалоемкость - показатель, обратный материалоотдаче. Он характеризует величину материальных затрат, приходящихся на один рубль произведенной продукции. Уровень материалоемкости в 2005 году больше уровня 2003 года на 2,5 процента и составил 41 копейку на 1 рубль товарной продукции.

Большое значение имеет анализ движения и технического состояния основных производственных фондов (Таблица 2.6), который проводится по данным бухгалтерской отчетности в форме №5 "Приложение к бухгалтерскому балансу" (Приложение А5, Б5, В5). В таблице 2.6. мы рассчитали следующие показатели, характеризующие техническое состояние основных фондов.

Коэффициент износа, характеризующий качественное состояние основных фондов, показывает степень износа ОПФ на конец года:

=""/"" №5

Коэффициент годности основных фондов противоположный коэффициенту износа основных фондов и показывает, насколько же годны еще основные фонды:

= №1/ ""№5

Коэффициент обновления характеризует долю основных фондов в общей их стоимости на конец года:

= /

Коэффициент выбытия позволяет определить, как с течением времени меняется обеспеченность предприятия основными фондами:

= /

Таблица 2.6 - Показатели технического состояния основных фондов предприятия

|

Наименование показателя |

2003 г. |

2004 г. |

2005 г. |

Отклонение (+, -) 2005 г. От 2003 г. |

|

Коэффициент износа |

0,145 |

0,3 |

0,4 |

+0,255 |

|

Коэффициент годности |

0,85 |

0,7 |

0,6 |

-0,25 |

|

Коэффициент обновления |

0,27 |

0,16 |

0,125 |

-0,145 |

|

Коэффициент выбытия |

0,01 |

0,03 |

0,013 |

+0,003 |

Анализ качественного (технического) состояния основных фондов начинают с определения уровня их физического износа. Показатель коэффициента износа составляет 40 процентов, а это означает ухудшение качественного состояния основных фондов, а следовательно, ниже коэффициент годности, который характеризует удельный вес неизношенной части основных фондов в общей стоимости основных фондов. Предприятие не имеет возможности в достаточном количестве приобретать необходимые основные средства, а использование устаревшего, изношенного оборудования снижает эффективность деятельности предприятия, влечет увеличение производственных затрат, что отрицательно влияет на финансовое положение предприятия.

Физический износ основных фондов неизбежен. Однако размер его можно сократить путем ухода за основными фондами, профилактического осмотра и ремонта и рационального использования основных средств.

На практике коэффициент износа не отражает фактической изношенности основных фондов, а коэффициент годности не дает точной оценки их текущей стоимости.

Одним из обобщающих показателей, характеризующих техническое состояние основных фондов, является коэффициент обновления. Он отражает интенсивность обновления основных фондов. В 2005 году величина коэффициента обновления составила 0,125, а в 2003 году 0,27 процента, это означает, что в 2005 году основных фондов было введено меньше, что привело к снижению коэффициента обновления.

Коэффициент выбытия характеризует степень интенсивности выбытия основных фондов из производства. Коэффициент выбытия в 2005 году по сравнению с 2003 годом увеличивается на 0,003.

Немаловажным этапом в экономической характеристике предприятия ООО "ЗХМ ЖБК - 1" является анализ обеспеченности предприятия трудовыми ресурсами. Достаточная обеспеченность предприятий нужными трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объемов продукции и повышения эффективности производства. В частности, от обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависят объем и своевременность выполнения всех работ, эффективность использования оборудования, машин, механизмов и как результат объем производства продукции, ее себестоимость, прибыль и ряд других экономических показателей.

Основные показатели, характеризующие наличие и использование трудовых ресурсов в ООО "ЗХМ ЖБК - 1" представлены в таблице 2.7.

Одним из показателей, раскрывающим, сколько основных фондов приходится на одного работника является фондовооруженность. Увеличение этого показателя свидетельствует о повышении эффективности использования производственной мощности предприятия. Фондовооруженность рассчитывается как отношение среднегодовой стоимости основных фондов и среднегодовой численности работников:

=

Производительность труда показывает, сколько произведено продукции одним работником и определяется по формуле:

=

Таблица 2.7 - Показатели, характеризующие трудовые ресурсы предприятия

|

Наименование показателя |

2003 г. |

2004 г. |

2005 г. |

2005 г. в % к 2003 г. |

|

Среднегодовая численность работников, чел. |

171 |

173 |

172 |

101 |

|

Фонд оплаты труда, тыс. руб. |

10232 |

12179 |

15356 |

150 |

|

Среднемесячная заработанная плата, руб. |

5120 |

6843 |

8486 |

166 |

|

Производительность труда, тыс. руб. |

177 |

221 |

300 |

170 |

|

Фондовооруженность, тыс. руб. |

31,6 |

33,3 |

32,3 |

102 |

В целом среднегодовая численность работников за три года практически не изменилась, разница между 2005 и 2003 годами составляет 1 человек

Оплата труда работников - это цена трудовых ресурсов, задействованных в производственном процессе. Средняя заработная плата одного работника на предприятии за 2005 год составила 8486 руб., что на 3366 руб. больше в сравнении с соответствующим периодом 2003 года.

Эффективность использования трудовых ресурсов на предприятии выражается в изменении производительности труда. Так, в 2005 году производительность труда составила 300 тыс. руб., что на 70 процентов больше уровня 2003 года.

Для более полной экономической характеристики ООО "ЗХМ ЖБК - 1" важно определить, рентабельна ли производственная деятельность предприятия, то есть, эффективно ли используются предприятием имеющиеся ресурсы (Таблица 2.8).

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной), окупаемость затрат и т. д.

Рентабельность производственной деятельности (окупаемость издержек) RЗ Исчисляется путем отношения прибыли от реализации (ПРп) или чистой прибыли от основной деятельности (ЧП), или суммы чистого денежного притока (ЧДП), включающего чистую прибыль и амортизацию отчетного периода, к сумме затрат по реализованной продукции (З):

RЗ =, или RЗ =, или RЗ =

Она показывает, сколько предприятие имеет прибыли или самофинансируемого дохода с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его сегментам и видам продукции.

Таблица 2.8 - Экономическая эффективность производственной деятельности предприятия

|

Наименование показателя |

2003 г. |

2004 г. |

2005 г. |

2005 г. в % к 2003 г. |

|

Произведено товарной продукции В расчете на: |

30262 |

38258 |

51648 |

170 |

|

1 работника тыс. руб. |

177 |

221 |

300 |

170 |

|

100 руб. основных производственных Фондов, тыс. руб. |

560,2 |

664 |

1055 |

189 |

|

Получено прибыли от продаж В расчете на: |

1472 |

3551 |

7243 |

5771 |

|

1 работника, тыс. руб. |

8,6 |

20,5 |

42,1 |

490 |

|

100 руб. основных производственных Фондов, тыс. руб. |

27,2 |

62 |

130,3 |

480 |

|

Уровень рентабельности (убыточности) основной деятельности, % |

10,8 |

20,1 |

36,5 |

338 |

Анализируя данную таблицу мы видим, что в 2005 году по сравнению с 2003 годом происходит увеличение показателей производства товарной продукции в расчете на одного работника и на 100 руб. основных производственных фондов на 70 процентов, что позволяет сделать вывод об эффективном осуществлении производственной деятельности, так как рост показателей обусловлен увеличением объемов производства кованых изделий.

Уровень рентабельности основной деятельности за анализируемый период увеличился в три раза, что говорит об эффективной деятельности предприятия, поскольку данный показатель более полно, чем прибыль отражает окончательные результаты хозяйствования.

Важнейшим аспектом при анализе деятельности любого предприятия является определение его финансовых результатов (Таблица 2.9).

Информационной базой для проведения расчетов служат данные отчета о прибылях и убытках (Приложения А2, Б2, В2).

Таблица 2.9 - Состав прибыли предприятия в тысячах рублей

|

Наименование показателя |

2003 г. |

2004 г. |

2005 г. |

Отклонение (+, -) 2005 г. от 2003 г. |

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) |

31168 |

41431 |

47512 |

+16344 |

|

Себестоимость проданных товаров, продукции, работ, услуг |

-24742 |

-32077 |

-33350 |

-8608 |

|

Валовая прибыль |

6426 |

9354 |

14162 |

+7736 |

|

Коммерческие расходы |

-425 |

-885 |

-1170 |

-745 |

|

Управленческие расходы |

-4529 |

-4918 |

-5749 |

-1220 |

|

Прибыль (убыток) от продаж |

1472 |

3551 |

7243 |

+5771 |

|

Проценты к получению |

- |

- |

- |

- |

|

Проценты к уплате |

-27 |

-50 |

-15 |

+12 |

|

Прочие операционные доходы |

- |

- |

58 |

+58 |

|

Прочие операционные расходы |

-255 |

-321 |

-343 |

-88 |

|

Внереализационные доходы |

51 |

145 |

- |

-51 |

|

Внереализационные расходы |

-74 |

-510 |

-710 |

-636 |

|

Прибыль (убыток) до налогообложения |

1167 |

2815 |

6233 |

+5066 |

|

Чистая прибыль (убыток) отчетного периода |

996 |

1996 |

4482 |

+450 |

Основную часть прибыли предприятия получают от реализации продукции и услуг. Прибыль от реализации продукции в целом по предприятию зависит от четырех факторов: объема реализации продукции; ее структуры; себестоимости и уровня среднереализационных цен. Анализируя данные нашей таблицы, мы видим, что выручка от продажи товаров, работ, услуг в 2005 году составила 47512 тыс. руб., что на 16344 тыс. руб. больше, чем в 2003 году. Также за период с 2003 по 2005 года увеличились такие показатели, как валовая прибыль, прибыль от продаж, прибыль до налогообложения и чистая прибыль отчетного периода, что говорит об улучшении финансовых результатов предприятия.

Предприятие ежегодно наращивает объемы производства и реализации выпускаемой продукции, расширяет ассортимент. Происходит постепенное обновление основных средств, увеличение доли и стоимости оборотных активов.

Одной из приоритетных целей функционирования предприятия является получение прибыли и обеспечение финансового благополучия, поэтому перед руководством ООО "ЗХМ ЖБК - 1" стоит задача применения энергосберегающих технологий, позволяющих уменьшить затраты и обеспечить максимально возможный эффект от всех видов своей деятельности.

Похожие статьи

-

Организационно - экономическая характеристика КФХ "Нива" Крестьянское фермерское хозяйство "Нива" является многопрофильным предприятием, работающим по...

-

Экономическая характеристика ООО "Ставрополь-Опторг" - Сущность аудиторской проверки предприятия

Общество с ограниченной ответственностью "Ставрополь-Опторг" создано в 1999 году на базе приватизированного предприятия по производству и реализации...

-

Финансовая характеристика предприятия заключается в детальной характеристике имущества предприятия и источников его формирования. Баланс предприятия...

-

Анализ организационно-экономической деятельности ТОО "Омега" Товарищество с ограниченной ответственностью "Омега" действует на основании Гражданского...

-

Краткая организационно-экономическая характеристика ОАО "Коровка из Кореновки" Открытое акционерное общества "Коровка из Кореновки" начало свою...

-

Финансовые результаты - итоги хозяйственной деятельности предприятия или его подразделений, прирост (или уменьшение) стоимости собственного капитала....

-

Расчет стоимости структуры амортизации и показателей эффективности использования основных производственных фондов предприятия Основные производственные...

-

Сельскохозяйственный производственный кооператив был создан в 1950 году, путем объединения двух колхозов: "Ильич" и "Новая заря". В 1951 году...

-

Организационно-правовая форма и структура предприятия Завод Художественных Металлоизделий - это крупнейшее в России предприятие по производству кованых...

-

Технико-экономическая характеристика ООО "Пивзавод" Общество с ограниченной ответственностью "Пивзавод" создано 10 ноября 2002 года, в соответствии с...

-

Экономическая сущность финансовых результатов Финансовый результат представляет собой прирост (или уменьшение) стоимости собственного капитала...

-

Краткая организационно-экономическая характеристика ОАО "Автосервис" Открытое акционерное общество "Автосервис" создано на основании приказа...

-

В производственно-хозяйственной деятельности используются производственные фонды и фонды непроизводственного назначения. Авансированные для...

-

Экономическая характеристика предприятия ООО "Мебель плюс" Общество с ограниченной ответственностью "Мебель плюс" было организовано в 2000 г. и...

-

Организация бухгалтерского учета Характеристика предприятия Общество имеет полное фирменное наименование: открытое акционерное общество "Марийскмолпром"....

-

Организационно-правовая и экономическая характеристика ООО "Брянское СРП ВОГ" Общество с ограниченной ответственностью "Брянское...

-

Объектом выпускной квалификационной работы выступает предприятие - ОАО "Кировский мясокомбинат" Данное предприятие расположено по адресу 610006, г....

-

Экономическая характеристика ООО "Благ-Ремстрой" - Анализ финансового состояния ООО "Благ-Ремстрой"

Эффективное хозяйствование предполагает постоянное изучение показателей работы предприятия. В процессе оперативного анализа торговой деятельности изучают...

-

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственная,...

-

Государственное предприятие "Таврида" находится на Южном берегу Крыма между Ялтой и Алуштой, охватывая такие села: Виноградное, Лазурное, Малый Маяк,...

-

Организационно-экономическая характеристика предприятия ОАО "Сахарный комбинат Льговский" образован в результате реорганизации в форме преобразования....

-

Согласно Положению о составе затрат в себестоимость продукции включаются: - затраты, непосредственно связанные с производством продукции, обусловленные...

-

В международной практике учет разделяется на: Финансовый, управленческий -предусматривает получение инф-ции для составления бухгалтерской отчетности. Его...

-

Организационно-экономическая характеристика организации - Анализ использования капитала

ОАО " "Сдобри" является крупнейшим предприятием России по производству маргарина, майонеза. Комбинат основан в 1894 году. Комбинат преобразован из...

-

Технико-экономическая характеристика и анализ основных финансовых показателей деятельности организации Экономическим субъектом исследования выбрано...

-

Расчет и оценка показателей рентабельности Рентабельность характеризует отношение (уровень) прибыли к авансируемому капиталу или его элементам;...

-

В ООО "Глория Плюс" применяется журнально-ордерная форма учета. Данная форма учета повышает контрольное значение учета, облегчает составление отчетов....

-

Экономическая характеристика - Бухгалтерский аппарат на предприятии, его структура и функции

Для того, чтобы экономически обосновать и охарактеризовать ЗАО "Карачаевский пивзавод" необходимо исследовать экономические показатели предприятия в...

-

Организационная характеристика предприятия Объектом исследования данного дипломного проекта является общество с ограниченной ответственностью...

-

Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, т. е. о вложении его в конкретное имущество и материальные...

-

Анализ основных финансово-экономических показателей филиала показал, что реализация потенциальных возможностей, полученных в результате проведенной...

-

Существует классификация, предусматривающая следующие две группы относительных показаний финансовой устойчивости. Первая группа - показатели,...

-

Краткая характеристика предприятия характеристика ОАО "Высокие технологии" ОАО "Высокие Технологии" создано на базе ОАО "Акционерная компания...

-

Экономическая характеристика ООО "СтройТехМонтаж" Исследуемым предприятием в дипломной работе является обществом с ограниченной ответственностью...

-

Оценка структуры, динамики активов предприятия (группировка активов по степени мобильности и ликвидности средств) Структура актива баланса представляет...

-

Задачи и цели анализа формирования финансовых результатов Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и...

-

Краткая экономическая характеристика предприятия Контактные данные, данные о деятельности предприятия ООО "ФинИнтерКом" и прочие данные основаны на...

-

Понятие, сущность, состав и назначение бухгалтерской финансовой отчетности В условиях рыночной экономики и новых форм хозяйствования организации...

-

Открытое акционерное общество "Инвестиционно-финансовая компания "РФА-Инвест" (далее - ОАО "ИФК "РФА-Инвест") создано согласно Договору о создании...

-

Финансовая отчетность -- совокупность показателей учета, отраженных в форме определенных таблиц и характеризующих движение имущества, обязательств и...

Экономическая характеристика предприятия - Финансовое положение организации в ежегодной финансовой отчетности