Экономическая характеристика ООО "Ставрополь-Опторг" - Сущность аудиторской проверки предприятия

Общество с ограниченной ответственностью "Ставрополь-Опторг" создано в 1999 году на базе приватизированного предприятия по производству и реализации строительных материалов из дерева, которое на тот момент времени находилось в ситуации краха. ООО "Ставрополь-Опторг" начало стабильно функционировать и постепенно из убыточного предприятия оно превратилось в более или менее платежеспособное предприятие. Продолжая производство и реализацию строительных материалов, ООО "Ставрополь-Опторг" стало понемногу осваивать и другие сферы бизнеса. В частности, было выкуплено здание, находившееся на территории бывшего предприятия, и оборудован лесопильный цех.

В 2002 году руководством предприятия было решено начать не только производить и доставлять строительные и сопутствующие материалы на строительные точки города, но и самим выполнять строительные работы. В начале это были просто единичные подрядные работы, а со временем они приобрели систематический характер. Предприятие начало выполнять реставрационные, а так же восстановительные работы не только по поселку, но и по району.

В настоящее время ООО "Ставрополь-Опторг" планирует строительство сразу нескольких объектов на территории поселка Хвойная. Для этого штат предприятия был укомплектован необходимым количеством прорабов и рабочих. Была приобретена необходимая техника и снаряжение. Необходимо отметить, что данное предприятие использует новый тип строительства при помощи съемной опалубки. Данный тип производства является одним из наиболее распространенных в Европе и США, а также ряде других государств. При использовании данного метода строительства сроки возведения зданий, без потери качества, значительно сокращаются.

В настоящий момент предприятие успешно функционирует на рынке производства оконных, дверных блоков. Планируется открыть цех по производству металлопластиковых изделий, в частности окон.

Общество с ограниченной ответственностью "Ставрополь-Опторг", именуемое в дальнейшем ООО "Ставрополь-Опторг", создано в соответствие с Федеральным законом от 08.02.1998 года № 14-ФЗ "Об обществах с ограниченной ответственностью".

Основной целью создания ООО "Ставрополь-Опторг" является осуществление коммерческой деятельности для извлечения прибыли.

Предметом деятельности ООО "Ставрополь-Опторг" является:

- - производство и реализация стройматериалов, сборно-разборных строений. - продажа леса, лесопиление, деревообработка; - строительство объектов промышленного и гражданского назначения, выполнение строительно-монтажных работ; - подготовительная работа на строительной площадке; - возведение несущих и ограждающих конструкций зданий и сооружений, - консультационные услуги в области строительства и недвижимости; - строительство, реконструкция и ремонт жилых и нежилых помещений;

Виды деятельности, требующие лицензирования, ООО "Ставрополь-Опторг" осуществляет только после получения соответствующих лицензий.

В настоящее время наиболее развито производство и транспортировка оконных и дверных блоков, от которого предприятие получает наибольшую прибыль и подрядные строительно-восстановительные работы.

Эффективное хозяйствование предполагает постоянное изучение показателей работы предприятия. В процессе оперативного анализа торговой деятельности изучают и оценивают показатели, которые характеризуют, с одной стороны, результат - прибыль и товарооборот, а с другой, ресурсы и затраты - материально-техническая база, оборотный капитал, трудовые ресурсы, издержки обращения. Это означает, что аналитическая работа должна базироваться на системе показателей.

Эффективность функционирования ООО "Ставрополь-Опторг" на рынке может определяться на основе показателей хозяйственно-экономической деятельности торгового предприятия за 2008-2010 гг. Показатели экономической деятельности ООО "Ставрополь-Опторг" в динамике за 3 года представлены в таблице 1.

Таблица 1 - Основные показатели работы ООО "Ставрополь-Опторг" за 2008-2010гг.

|

Показатели |

2008, тыс. руб. |

2009, тыс. руб. |

2010, тыс. руб. |

2010 к 2008, % |

2010 к 2009, % |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Выручка от продаж |

9932,0 |

10277,0 |

10629,0 |

107,0 |

103,4 |

|

2. Затраты |

1949,0 |

1968,0 |

2069,0 |

106,2 |

105,1 |

|

3. Прибыль (убыток) |

405,0 |

439,0 |

474,0 |

117,0 |

108,1 |

|

4. Рентабельность, % |

0,21 |

0,22 |

0,23 |

109,5 |

104,5 |

|

5. Основные средства |

5516,7 |

4687,1 |

4729,2 |

85,7 |

101,1 |

|

6. Фондоотдача, руб./руб. |

1,8 |

2,1 |

2,2 |

122,2 |

105,1 |

|

7. Фондовооруженность, руб./чел |

74,6 |

70,1 |

72,1 |

96,6 |

103,1 |

|

8. Фондоемкость, руб./руб. |

0,55 |

0,45 |

0,44 |

80,0 |

98,1 |

|

9. Оборотные средства |

1097,9 |

2735,0 |

3356,0 |

305,6 |

123,0 |

|

10. Скорость обращения, об. |

9,1 |

4,1 |

3,2 |

35,2 |

78,0 |

|

11. Время обращения, дни |

39,7 |

95,8 |

113,7 |

286,4 |

118,7 |

|

12. Коэффициент закрепления, руб./руб. |

0,11 |

0,27 |

0,31 |

282,1 |

115,1 |

|

13. Численность работников, чел. |

74,0 |

67,0 |

66,0 |

89,2 |

98,5 |

|

14. Фонд оплаты труда |

1025,0 |

1650,0 |

1781,0 |

174,1 |

108,4 |

|

15. Среднемесячная заработная плата, руб. |

1385,1 |

2463,8 |

2698,7 |

195,4 |

110,0 |

|

16. Производительность труда, руб./чел. |

134,2 |

153,4 |

114,4 |

85,2 |

74,6 |

Результаты проведенного анализа свидетельствуют об эффективности финансово-хозяйственной деятельности ООО "Ставрополь-Опторг", как в 2008, в 2009, так и в 2010 году, что выражается в прибыли, полученной предприятием.

ООО "Ставрополь-Опторг" относится к малым предприятиям, среднесписочная численность работников в 2010 году составила 66 человек, что меньше на 1 человека по сравнению с 2009 годом и на 8 человек по сравнению с 2008 годом.

Основные фонды предприятия в отчетном году выросли на 1,1 % и достигли 4729,2 тыс. руб. Для оценки уровня использования основных фондов применяется система показателей.

Эффективность использования основных производственных фондов в ООО "Ставрополь-Опторг" увеличивается, о чем свидетельствует повышение показателя фондоотдачи и снижение показателя фондоемкости на протяжении 3-х исследуемых лет. Фондовооруженность в 2010 году увеличилась, что свидетельствует о достаточной обеспеченности персонала основными средствами.

Главным показателем, характеризующим конечную деятельность предприятия, является чистая прибыль, т. е. тот результат, ради которого предприятие функционирует. Данный показатель имел положительную динамику в своем развитии: рост чистой прибыли в 2010 году по сравнению с 2008 годом составил 69 тыс. руб., что составляет 17,0 %, по сравнению с 2009 годом - 35 тыс. руб., что составляет 8,1 %. Данная тенденция свидетельствует о росте эффективности работы предприятия.

За исследуемый период наблюдается уменьшение производительности труда, что также связано с уменьшение численности персонала в 2010 году и с увеличением затрат, что характеризует деятельность предприятия с отрицательной стороны.

Осуществление деятельности любого предприятия возможно на основе функционирования вложенного капитала. Авансированный капитал включает в себя основные и оборотные средства. Состав капитала зависит от сферы деятельности - в торговле в составе оборотного капитала высок удельный вес средств в товарных запасах.

Основные средства и трудовые ресурсы - важные элементы производственного процесса любой структурно-правовой организации. Эффективное их использование дает большой экономический эффект. В любом производстве должен происходить непрерывный процесс замены старых основных средств новыми, процесс их обновления, что создает основу для дальнейшего повышения эффективности производства.

Для оценки хозяйственной и предпринимательской деятельности необходимо проанализировать состояние и эффективность использования оборотных средств предприятия. Основные средства учитываются и анализируются в стоимостном и натуральном выражениях.

Результаты работы предприятия зависят не только от общего размера фондов, но и от их структуры. Отношение отдельных видов основных фондов к общей их стоимости определяет структуру основных фондов.

Структура основных средств предприятия представлена в таблице 2.

Таблица 2 - Состав и структура основных средств ООО "Ставрополь-Опторг" за 2009-2010гг.

|

Показатели |

2009 год |

2010 год |

2010 к 2009, % | ||

|

Сумма (кол-во) |

Структура % |

Сумма (кол-во) |

Структура % | ||

|

1. Стоимость основных средств, всего тыс./руб. |

4687,1 |

100,0 |

4729,2 |

100,0 |

101,1 |

|

2. Здания |

3288,6 |

70,2 |

3288,6 |

69,5 |

100,0 |

|

3. Сооружения |

165,4 |

3,5 |

165,4 |

3,5 |

100,0 |

|

4. Машины и оборудование |

165,4 |

3,5 |

194,6 |

4,1 |

118,7 |

|

5. Транспортные средства |

201,5 |

4,3 |

277,1 |

5,8 |

137,5 |

|

6. Прочие виды |

782,6 |

17,7 |

803,5 |

17,1 |

103,7 |

Основные средства являются важной составляющей бесперебойной работы ООО "Ставрополь-Опторг". Как видно из таблицы 2 в распоряжении предприятия имеются здания, оборудование и другие объекты производственных фондов. За анализируемый период с 2009 года по 2010 год стоимость основных средств увеличилась на 1,1 %. Это является следствием их поступления. Из данных таблицы видно происшедшие сдвиги в структуре основных средств, которые проявляются в росте удельного веса активной и пассивной части, а также к увеличению удельного веса стоимости основных средств.

Развитие материально-технической базы общества должны способствовать увеличению объема продаж, повышению конкурентоспособности, эффективности и рентабельности его деятельности. С этих позиций важно определить эффективность использования основных фондов.

Для оценки эффективности использования основных средств используют следующие показатели:

- фондоотдача, выражающая отношение товарооборота или прибыли к средней стоимости основных средств:

ФО = Д / ОС (2.1)

Где В - выручка предприятия, руб.;

ОС - среднегодовая стоимость основных средств, руб.

Фондоотдача показывает общую отдачу от использования каждого рубля, затраченного на основные средства, т. е. эффективность этого вложения средств:

- фондовооруженность, показывающая стоимость основных средств в расчете на одного работника:

ФВ = ОС / Чсп (2.2)

Где Чсп - среднесписочная численность работников, чел.

- фондоемкость, которая рассчитывается как отношение стоимости основных средств к объему выпускаемой продукции:

ФЕ = ОС / В (2.3)

Показатель фондоемкости определяет необходимую величину основных средств для производства продукции заданной величины. Результаты расчетов приведены в таблице 3.

Таблица 3 - Анализ состояния и оценка эффективности использования основных средств на ООО "Ставрополь-Опторг"

|

Показатели |

2009 год |

2010 год |

2010 к 2009, % |

|

Стоимость основных средств, тыс. руб. |

4687,1 |

4729,2 |

101,9 |

|

Выручка от продаж, тыс. руб. |

10277,0 |

10629,0 |

103,4 |

|

Численность работников, чел. |

67,0 |

66,0 |

98,5 |

|

Фондоотдача руб. руб. |

2,1 |

2,2 |

105,8 |

|

Фондоемкость руб. руб. |

0,45 |

0,44 |

98,8 |

|

Фондовооруженность труда руб. чел. |

70,1 |

72,1 |

103,9 |

Результаты расчетов, представленные в таблице 3, позволяют оценить эффективность использования основных средств в течение анализируемого периода. Выручка от продажи продукции возросла на 352 тыс. руб., при этом стоимость основных средств увеличилась на 1,9 %. Фондоотдача возросла на 5,8 % по сравнению с 2009 годом. Кроме того, произошло незначительное снижение фондоемкости - на 1,2 %. Это говорит о повышении эффективности использования основных средств и росте отдачи основных производственных фондов по выручке.

От обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависят объем и своевременность выполненных работ, степень использования оборудования, машин, механизмов и как следствие - объем производства продукции, ее себестоимость, прибыль и ряд других экономических показателей.

Трудовой потенциал предприятия определяется количеством работников, кадровым составом и структурой персонала, которые характеризуются различными количественными, качественными и структурными показателями. Поскольку изменения качественного состава персонала происходят в результате его движения, то этому вопросу при анализе уделяется большое внимание.

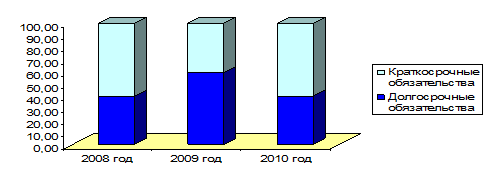

Заемный капитал организации состоит из долгосрочного и краткосрочного капитала. Анализ состава и структуры заемных средств целесообразно начинать с выяснения роли долгосрочных и краткосрочных источников финансирования в деятельности предприятия. Очевидно, что наличие в составе его источников имущества долгосрочных заемных средств - явление, как правило, положительное, поскольку предприятие может распоряжаться привлеченными средствами длительное время.

Таблица 4 - Анализ структуры заемного капитала ООО "Ставрополь-Опторг" за 2008-2010 годы

|

Показатели |

Сумма, тыс. руб. |

Изменение |

Структура, % | |||||

|

2008г |

2009г |

2010г |

2009 к 2008 |

2010 к 2009 |

2008 |

2009 |

2010 | |

|

Долгосрочные обязательства |

523,0 |

654,0 |

235,0 |

131,0 |

-419,0 |

39,9 |

59,0 |

40,0 |

|

Краткосрочные обязательства |

789,1 |

458,2 |

352,0 |

-331,1 |

-106,2 |

60,1 |

41,0 |

60,0 |

|

Итого |

1312,0 |

1112,2 |

587 |

-199,8 |

-525,2 |

100,0 |

100,0 |

100,0 |

Таким образом, на основании проведенного анализа можно отметить, что в период с 2008 по 2010 год удельный вес долгосрочных обязательств в структуре заемного капитала организации уменьшился, и на конец 2010 года составил 40,0 % в общем объеме заемного капитала. При этом доля краткосрочных обязательств в общем объеме заемного капитала также уменьшилась и в 2010 году составила также 60,0%. Графически структура заемного капитала в динамике за 2008-2010гг. представлена на рисунке 1.

Рисунок 1 - Структура заемного капитала ООО "Ставрополь-Опторг" за 2008-2010гг.

Финансовое состояние предприятия - это комплексное понятие, характеризующееся системой абсолютных и относительных показателей, отражающих наличие, размещение и использование финансовых ресурсов предприятия. Анализ финансового состояния является одним из элементов предупреждения банкротства на самых ранних стадиях.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние.

Для анализа финансовых результатов используется в первую очередь информация отчета о прибылях и убытках. Результаты деятельности ООО "Ставрополь-Опторг" представлены в таблице 5.

Таблица 5 - Анализ финансовых результатов ООО "Ставрополь-Опторг" за 2008-2010гг.

|

Показатели |

2008 год |

2009 год |

2010 год |

Отклонения 10 к 09 |

2010 к 2009, в % |

|

1. Выручка от продажи |

9932,0 |

10277,0 |

10629,0 |

+352 |

103,4 |

|

2. Себестоимость продаж |

7834,0 |

8256,0 |

8368,0 |

+112 |

101,4 |

|

3. Валовая прибыль |

2098,0 |

2021,0 |

2261,0 |

+240 |

112,1 |

|

4. Коммерческие расходы |

1968,0 |

1643,0 |

1654,0 |

+11 |

101,1 |

|

5. Управленческие расходы |

203,0 |

256,0 |

354,0 |

+98 |

138,3 |

|

6. Прибыль от продаж |

-73,0 |

122,0 |

253,0 |

+131 |

207,4 |

|

7. Прочие операционные доходы |

1268,0 |

1168,0 |

1153,0 |

-15 |

98,7 |

|

8. Прочие операционные расходы |

582,0 |

583,0 |

538,0 |

-45 |

92,3 |

|

11. Прибыль до налогообложения |

613,0 |

707,0 |

868,0 |

+161 |

123,1 |

|

12. Текущий налог на прибыль |

208,0 |

268,0 |

394,0 |

+126 |

147,0 |

|

13. Чистая прибыль |

405,0 |

439,0 |

474,0 |

+35 |

108,1 |

Анализ результатов финансовой хозяйственной деятельности ООО "Ставрополь-Опторг" представленный в таблице 4, позволяет сделать вывод о том, что в 2010 году произошло увеличение прибыли на 8,1 % по сравнению с 2009 годом. Валовая прибыль увеличилась на 12,1 % по сравнению с предыдущим годом. При этом прибыль до налогообложения и чистая прибыль увеличились, что говорит о более эффективной деятельности предприятия в 2010 году по сравнению с 2009 годом.

Анализ финансового состояния предприятия ООО "Ставрополь-Опторг" следует начинать с общей оценки структуры средств хозяйствующего субъекта и источников их формирования, изменения ее на конец года в сравнении с началом по данным баланса.

Похожие статьи

-

В любом процессе производства независимо от его общественной формы взаимодействуют два основных фактора: вещественный, т. е. средства производства, и...

-

Экономическая сущность, состав и характеристика ОС Любая фирма, вне зависимости от ее принадлежности к той или оной организационно-правовой форме,...

-

Проведение аудиторской проверки основных средств на крупных промышленных предприятиях

Введение Точность показателей объема, состояния и движения основных средств, а в известной мере и точность их качественной характеристики во многом...

-

Краткая организационно-экономическая характеристика ОАО "Автосервис" Открытое акционерное общество "Автосервис" создано на основании приказа...

-

ООО "БольшойАвтоРемСервис" - крупнейший в Казани автосервис по ремонту грузовых и легковых автомобилей. Предприятие оснащено современным оборудованием,...

-

Объектом выпускной квалификационной работы выступает предприятие - ОАО "Кировский мясокомбинат" Данное предприятие расположено по адресу 610006, г....

-

Финансово - экономическая характеристика ООО "Рембытстрой" - Учет прибыли на предприятии

Горизонтальный анализ заключается в сопоставлении финансовых данных организации за три прошедших периода (года) в относительном и абсолютном виде на...

-

Информационная база, используемая аудитором при проверке бухгалтерской отчетности в ООО "Ставрополь-Опторг", включает: - основные нормативные документы,...

-

Контроль процедуры учета - Сущность аудиторской проверки предприятия

Система бухгалтерского учета - это упорядоченная система сбора, регистрации и обобщения информации в денежном и (или) количественном выражении об...

-

Введение - Сущность аудиторской проверки предприятия

Становление рыночных отношений в России, когда хозяйствующим субъектам предоставлена полная юридическая, экономическая и предпринимательская...

-

Экономическая сущность прибыли и ее виды Получение прибыли играет большую роль в стимулировании развития производства. Но в силу определенных...

-

Организационно - экономическая характеристика КФХ "Нива" Крестьянское фермерское хозяйство "Нива" является многопрофильным предприятием, работающим по...

-

Анализ организационно-экономической деятельности ТОО "Омега" Товарищество с ограниченной ответственностью "Омега" действует на основании Гражданского...

-

Краткая организационно-экономическая характеристика ОАО "Коровка из Кореновки" Открытое акционерное общества "Коровка из Кореновки" начало свою...

-

Организационная характеристика предприятия Объектом исследования данного дипломного проекта является общество с ограниченной ответственностью...

-

Экономическая характеристика предприятия ООО "Мебель плюс" Общество с ограниченной ответственностью "Мебель плюс" было организовано в 2000 г. и...

-

Технико-экономическая характеристика и анализ основных финансовых показателей деятельности организации Экономическим субъектом исследования выбрано...

-

Понятие основных средств и их классификация К основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и...

-

Муниципальное унитарное предприятие "СТОКИ" (далее именуемое МУП "СТОКИ") создано в соответствии с распоряжением главы администрации Выксунского района...

-

Заключение - Сущность аудиторской проверки предприятия

Для российской практики аудит является сравнительно новой формой финансового контроля. Вместе с тем переоценить роль аудита в обеспечении достоверности,...

-

В производственно-хозяйственной деятельности используются производственные фонды и фонды непроизводственного назначения. Авансированные для...

-

Закономерностями развития торговли, обусловленными ростом материального производства, являются постоянное расширение основных фондов, внедрение...

-

Экономическая сущность основных средств: основные понятия - Анализ использования основных средств

Любой процесс труда включает в себя два основных компонент: средства производства, которые в свою очередь делятся на предмет труда и средства труда,...

-

Технико-экономическая характеристика ООО "Пивзавод" Общество с ограниченной ответственностью "Пивзавод" создано 10 ноября 2002 года, в соответствии с...

-

Экономическая сущность финансовых результатов Финансовый результат представляет собой прирост (или уменьшение) стоимости собственного капитала...

-

Сущность и роль основных средств в повышении эффективности деятельности предприятия Производственно-хозяйственная деятельность предприятий обеспечивается...

-

Наиболее важным фактором по степени воздействия на эффективность аграрного хозяйствования являются земельные ресурсы. Роль земли поистине огромна и...

-

Экономическая характеристика ООО "СтройТехМонтаж" Исследуемым предприятием в дипломной работе является обществом с ограниченной ответственностью...

-

Экономическая характеристика - Бухгалтерский аппарат на предприятии, его структура и функции

Для того, чтобы экономически обосновать и охарактеризовать ЗАО "Карачаевский пивзавод" необходимо исследовать экономические показатели предприятия в...

-

Технико-экономическая характеристика предприятия ОАО "Племзавод "За мир и труд" (далее Племзавод), создан в результате преобразования...

-

Организационно-правовая и экономическая характеристика ООО "Брянское СРП ВОГ" Общество с ограниченной ответственностью "Брянское...

-

Цель аудита организации бухгалтерского учета и учетной политики предприятия на ООО "Ставрополь-Опторг" - установить соответствие организации...

-

Цели и задачи аудита бухгалтерской отчетности - Сущность аудиторской проверки предприятия

Под аудитом бухгалтерской отчетности понимается независимая проверка, осуществляемая аудиторской организацией и имеющая своим результатом выражение...

-

Обоснованность учетной политики предприятия - Сущность аудиторской проверки предприятия

Особое внимание при проверке деятельности ООО "Ставрополь-Опторг" аудиторы обращают на содержание Положения об учетной политике предприятия. В процессе...

-

Аудит - независимая экспертиза финансовой отчетности предприятия на основе проверки соблюдения порядка ведения бухгалтерского учета, соответствия...

-

Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, т. е. о вложении его в конкретное имущество и материальные...

-

Задачи анализа использования основных средств Задачами анализа являются: - оценка динамики средств труда; - оценка состояния средств труда; - оценка...

-

Понятие, классификация и оценка основных средств Основные средства - это совокупность материально-вещественных ценностей, используемых в качестве средств...

-

Для производственной деятельности предприятиям необходимы основные средства (средства труда); они многократно участвуют в производственном процессе,...

-

Финансовый анализ представляет собой метод оценки текущего и перспективного финансового состояния предприятия на основе изучения финансовой информации с...

Экономическая характеристика ООО "Ставрополь-Опторг" - Сущность аудиторской проверки предприятия