Анализ рентабельности деятельности предприятия - Анализ формирования финансовых результатов работы организации

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственная, предпринимательская, инвестиционная), окупаемость затрат и т. д. Их применяют для оценки деятельности предприятий и как инструмент в инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп:

Показатели, характеризующие рентабельность (окупаемость) издержки производства и инвестиционных проектов;

Показатели, характеризующие рентабельность продаж;

Показатели, характеризующие доходность капитала и его частей.

Все эти показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

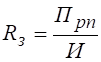

Рентабельность производственной деятельности (окупаемости издержек) исчисляется как отношение валовой или чистой прибыли к сумме затрат по реализованной или произведенной продукции:

; (1.6.)

Или ; (1.7.)

Где R-рентабельность производственной деятельности (окупаемость затрат);

ПВп - валовая прибыль от реализации продукции;

ЧП - чистая прибыль;

И - сумма затрат.

Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным подразделениям и видам продукции.

Аналогичным образом определяется окупаемость инвестиционных проектов: полученная или ожидаемая сумма прибыли от проекта относиться к сумме инвестиций в данный проект.

2004 г.

Тыс. руб.

2005 г.,

Тыс. руб.

Выручка от реализации продукции

9582,4

14321,6

Затраты на производство

9480,11

9692,7

Прибыль от реализации продукции

102,29

4628,9

Балансовая прибыль

952,43

3671,1

Налог на прибыль

228,58

881,064

Чистая прибыль

723,85

2790,036

Собственный капитал

435,57

443,965

Внеоборотные активы

2108,59

2120,86

Весь капитал предприятия

2433,36

2414,87

Рассчитаем показатели рентабельности:

Рентабельность продаж

(2.1.)

Где RП -рентабельность продаж;

ПРп - прибыль от реализации продукции;

В-выручка от реализации продукции.

В анализируемом периоде (2005 г.):

Rп (05) = 4628,9 / 14321,6 = 32,3 %.

В предшествующем периоде (2004 г.):

RП (04) = 102,29 / 9582,4 = 1,07 %.

Таким образом, если в 2004 году с каждого рубля реализованной продукции предприятие получало прибыли 1,07 коп., то в 2005 году этот показатель возрос в 30 раз и составил 32,3 коп.

Рентабельность производственной деятельности (окупаемость издержек):

, (2.2.)

Где И - затраты на производство.

В 2005 г. Rз = 4628,9 / 9692,7 = 47,76 %

В 2004 г. Rз = 102,29 / 9480,11 = 1,08 %.

Отсюда следует, что каждый рубль затрат на производство продукции в 2005 году принес предприятию прибыли 47,76 коп., это в 44,2 раза больше, чем в предшествующем 2004 году.

Рентабельность (доходность) всего капитала предприятия (RК):

,

Где ЧП - чистая прибыль;

В(ср)-итог баланса (средний).

В 2005 г. Rк = 2790,036 / 2433,36 = 114,66 %

В 2004 г. Rк = 723,85 / 2414,87 = 29,97 %.

В 2005 году чистая прибыль предприятия составила 114,66 % от среднегодовой стоимости всего инвестированного капитала. В 2004 г. доля чистой прибыли составила 29,97 % от суммы всего капитала на конец года.

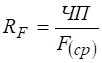

4)Рентабельность внеоборотных активов (RF):

,

Где F(ср)-средняя стоимость внеоборотных активов.

В 2005 г. RF = 2790.036 / 2120,86 = 131,55 %

В 2004 г. RF = 723,85 / 2108,59 = 34,3 %.

На каждый рубль, вложенные во внеоборотные активы, приходится 131.55 коп. чистой прибыли, что в 3,84 раза больше, чем в предшествующем году.

5) Рентабельность собственного капитала (RСк):

,

Где СК - собственный капитал предприятия.

В 2005 г. RСк = 2790.036 / 443,965 = 628,44 %

В 2004 г. RСк = 723,85 / 435,57 = 166,2 %.

Эффективность использования собственных средств предприятия в 2005 г. возросла по сравнению с предшествующим годом в 3,78 раза.

Приведенные показатели рентабельности зависят от множества факторов. Здесь мы приведем факторный анализ уровня рентабельности производственной деятельности предприятия.

Таблица 7

Показатели рентабельности деятельности

Красноярского узла электросвязи

|

Показатель |

2004 г., % |

2005 г., % |

|

Рентабельность продаж (RП) |

1,07 |

32,3 |

|

Рентабельность производственной деятельности (окупаемость затрат) (RЗ) |

1,08 |

47,76 |

|

Рентабельность всего капитала предприятия (RК) |

29,97 |

114,66 |

|

Рентабельность внеоборотных активов (RF) |

34,3 |

131,55 |

|

Рентабельность собственного капитала (RСк) |

166,2 |

628,44 |

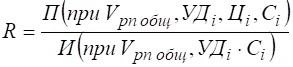

Уровень рентабельности производственной деятельности (окупаемость затрат) зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации.

Факторная модель этого показателя имеет вид:

, (2.6.)

Где VРп общ- общий объем реализованной продукции;

УДI -удельный вес i-го вида продукции в общем объеме;

ЦI- цена реализации i-го вида продукции;

С i-себестоимость i-го вида продукции.

Расчет влияние факторов первого порядка на изменение уровня рентабельности в целом по предприятию выполним способом цепных подстановок, используя данные таблицы 3.:

П(04) (при VPn общ 04, УД 04, Ц 04, С 04)

R (04) = И(04) (при VPn общ 04, УД 04, С 04) = 102,29 / 9480,11 = 1,08 %

= ПУсл1 (при VPn общ 05, УД 04, Ц 04, С 04) R Усл1 = И(04) (при VPn общ 05, УД 04, С 04) = = 102,29 * 1,1579 / 9480,11 * 1,1579 = 1,079 %(прирост объема продаж 15,79 %)

ПУсл2 (при VPn общ 05, УД 05, Ц 04, С 04) R Усл2 = И(04) (при VPn общ 05, УД 05, С 04) = = 1603,5 / 9578,21 = 16,74 %

ПУсл3 (при VPn общ 05, УД 05, Ц 05, С 04) R Усл3 = И(04) (при VPn общ 05, УД 05, С 04)

ПУсл3 = В05 - С04 = 14321,6 - 9480,11 = 4841,49

R Усл3 = 4841,49 / 9578,21 = 50,55 %

R Усл3 = П05 / И05 = 4628,9 / 9692,7 = 47,76 %

Сравнивая рассчитанные условные и фактические показатели, вычислим влияние факторов:

- ?R = R05 - R04 = 32,3 - 1,07 = +31,23 %; ?R(V) = RУсл1 - R04 = 1,079 - 1,07 = +0,009 %; ?R(стр) = RУсл2 - RУсл1 = 16,74 - 1,079 = +15,661 %;

- ?R(Ц) = RУсл3 - RУсл2 = 47,76 - 16,74 = +31,02 %; ?R(С) = R05 - RУсл3 = 32,3 - 47,76 = - 15,46 %;

Баланс факторов:

?R = + 31,23 + 0,009 + 15,661 + 31,02 - 15,46 = + 62,46 %

Сведем полученные данные в таблицу (см. табл. 8)

Таблица 8

Влияние факторов на рентабельность производственной

Деятельности предприятия

|

Фактор |

Изменение рентабельности, % |

|

Изменение структуры выпускаемой продукции |

+ 15,661 |

|

Изменение себестоимости продукции |

- 15,46 |

|

Изменение объема реализации продукции |

+ 0,009 |

|

Изменение уровня среднереализационных цен |

+ 31,02 |

Полученные результаты показывают, что рост рентабельности производственной деятельности произошел за счет увеличения уровня среднереализационных цен, объема реализации продукции и изменения ее структуры. Рост себестоимости продукции оказал отрицательное влияние на уровень рентабельности, однако темпы роста цен реализации опережают темпы роста себестоимости продукции, и это опережение оказывает положительное влияние на изменение рентабельности (+15,56 %).

В 2005 году поступление денежных средств по операционной деятельности составило 1 079 873 тыс. руб. или 101,1 % от назначений. Это выше на 9,6% уровня 2004 года. Темпы роста денежной массы ниже, чем в прошлом году. Причины - значительное снижение объемов развития по сравнению с прошлым годом, падение доходов от междугородных переговоров, не получение ожидаемых денежных средств из федерального бюджета по исполнительным листам на возмещение предоставляемых льгот населению по федеральному законодательству в сумме 7560 тыс. руб.

От физических лиц собрано 629 441 тыс. руб. или 104,3% от назначений. Темп роста по сравнению с прошлым годом составил 130%.

На возмещение расходов, связанных с предоставлением льгот населению, поступило 1017 тыс. руб. или 12,6 % от бюджетных назначений. Возмещение производилось из городского и областного бюджетов по законодательным актам, согласно которым сохранены льготы на услуги связи почетным гражданам. Задолженность прошлых лет по федеральному законодательству признана судом, но не оплачена из федерального бюджета, поступление средств по исполнительным листам на сумму 7560 тыс. руб. ожидается в 1 квартале 2006 года.

Поступления по операторам связи составили 94980 тыс. руб. или 100,5 % от плана.

От не бюджетных организаций денежная выручка составила 183 461 тыс. руб. или 134,2 % от плана. Темп роста к прошлому году составил 114%.

От бюджетных организаций поступило 100 225 тыс. руб. или 138,3% от плана 2005 года. Темп роста к прошлому году составил 111%.

Поступления по полученным авансам составили 41 356 тыс. руб.

Прочие поступления составили 29 394 тыс. руб. или 165,9% плана. В основном, денежные средства собраны от сдачи в аренду активов филиала, продажи телефонных справочников и комплектов ПК "Спринтер" для сдачи налоговой отчетности, а также по данной статье частично учтены сборы по агентским договорам с ЗАО "АстраС" и УФПС "Почта России".

Поступления по инвестиционной деятельности составили 630 тыс. руб., и сложились:

- - 207 тыс. руб. - реализация внеоборотных активов, - 338 тыс. руб. - авансы полученные по инвестиционной деятельности, - 48 тыс. руб. - возврат ссуд, - 38 тыс. руб. - поступления от процентов, начисленных банками за остаток на счете.

Поступления по финансовой деятельности составили 100 тыс. руб. Вся сумма - целевые денежные средства, полученные из областного бюджета на МОП подготовку.

Расход денежных средств на операционную деятельность составил 470 857 тыс. руб. или 96,8 % от назначений бюджета.

По сравнению с прошлым годом объем расхода денежных средств в целом по операционной деятельности снижен на 15 619 тыс. руб. или 3,3%. Снижение расхода денежных средств отмечается по статьям "приобретение ТМЦ" - на 3 756 тыс. руб., "коммунальные услуги" - на 3 713 тыс. руб., "расчеты с операторами связи" - на 15 141 тыс. руб. Значительно возросли расходы на оплату налога на имущество - на 20 690,8 тыс. руб. и арендной платы за государственное имущество 8 285,2 тыс. руб. Рост указанных расходов связан с изменением законодательных актов Астраханской области.

Относительно бюджетных назначений расход денежных средств по статьям сложился следующим образом:

Расход на оплату труда, страхование и прочие затраты по персоналу 102,3%

Расход по операторам связи 93,1%

Расход на приобретение ТМЦ 100,1%

Расход на коммунальные услуги 101,7%

Расход на ремонт, произведенный сторонними организациями 79,6%

Расход на налоги (кроме налога на прибыль) 96,8%

Расход денежных средств по агентской деятельности 76,9%

Расход по прочей операционной деятельности 96,0%

Удельный вес расходов в общем объеме средств по операционной деятельности представлен на диаграмме.

Увеличение объема расхода денежных средств по статье "оплата труда" на 4 057 тыс. руб. связано с выплатой премии по итогам работы, приуроченной к Новому году, незначительное превышение бюджетных назначений по статье "коммунальные услуги на 356 тыс. руб. связано с оплатой КЗ. По другим статьям относительно плана отмечается экономия.

В целом по операционной деятельности относительно бюджетных назначений сэкономлено 15 498 тыс. руб. и сбор денежной выручки увеличен на 11 244 тыс. руб.

По инвестиционной деятельности расходы оплачены на сумму 19 498 тыс. руб. Исполнение осуществлялось строго по реестрам, утвержденным Генеральной дирекцией ОАО "ЮТК".

В части финансовой деятельности филиалом осуществлялась выплата дивидендов на сумму 985 тыс. руб.

Уровень дебиторской задолженности за услуги связи Красноярского узла электросвязи по состоянию на 1.01.2006г. составил 58,9% от начисленных доходов, в том числе:

- - агропромышленный комплекс - 49,3% (план 50%) - бюджетные организации - 42,2% (план 80%) - хозрасчет - 45,3%, в т. ч.: операторы - 56,1% (план - 45,6%), хозрасчетные организации - 39,2% (план 50%) - население - 40,7% (план 50%)

Доля некомпенсированных расходов льготной категории граждан - 28,1% от общей суммы дебиторской задолженности за услуги связи.

По абсолютной величине дебиторская задолженность за услуги связи составила - 52 185,6 тыс. руб. (план по бюджету 51 056,7 тыс. руб.), в том числе:

- - агропромышленный комплекс - 148,3 тыс. руб. - бюджетные организации - 3 548,4 тыс. руб. (план по бюджету 5 753,6 тыс. руб.) - хозрасчетные организации - 7246,5 тыс. руб. (план по бюджету 6 894,4 тыс. руб.) - население - 20 766,7 тыс. руб. (план по бюджету 26 793,1 тыс. руб.) - льготная категория граждан - 14 665,8 тыс. руб. (план по бюджету 7 271,6 тыс. руб.) - операторы - 5 809,9 тыс. руб. (план по бюджету 4 344 тыс. руб.)

Просроченная задолженность за услуги связи составила 19 891тыс. руб. (доля просроченной ДЗ составляет 38,1% от общей суммы дебиторской задолженности за услуги связи), в том числе:

- - агропромышленный комплекс - 78,1 тыс. руб. - бюджетные организации - 492,7 тыс. руб. - хозрасчетные организации - 1094,1 тыс. руб. - население - 3 580,6 тыс. руб. - льготная категория граждан - 14 645,5 тыс. руб. - операторы - 997,1 тыс. руб.

В целом за 2005год:

По агропромышленным предприятиям при росте доходов на 124,5 тыс. руб. ДЗ по этой категории выросла лишь на 58,4 тыс. руб., при снижении уровня на 1,7 % .

По бюджетным организациям при росте доходов на 181 тыс. руб. и снижении ДЗ на 552 тыс. руб. уровень ДЗ снизился на 7,6%.

По хозрасчетным предприятиям при росте доходов на 4935,6 тыс. руб. ДЗ увеличилась лишь на 1 139,7 тыс. руб. при снижении уровня ДЗ на 5,9% .

По населению при росте доходов на 7 754 тыс. руб. ДЗ выросла на 404,3 тыс. руб., при этом уровень ДЗ снизился на 6,4%.

При планировании бюджета на 2005г. в план денежной выручки была включена сумма - 7580 тыс. руб. на возмещение расходов, связанных с предоставлением льгот. Данная сумма должна была быть направлена на погашение ДЗ по льготной категории граждан. До настоящего времени деньги по искам о взыскании убытков, возникших в связи с оказанием услуг связи льготным категориям граждан, не поступили.

Выводы и предложения по улучшению финансовых результатов деятельности Красноярского узла электросвязи

На основе анализа финансовой деятельности Красноярского узла электросвязи мы можем сделать вывод о том, что данное предприятие является достаточно прибыльным. Это видно из сравнительного анализа финансово-экономических показателей за 2004 - 2005 года. Однако существует резерв увеличения прибыли засчет снижения себестоимости продукции. Для выявления и подсчета резервов роста прибыли за счет снижения себестоимости может быть использован метод сравнения.

Затраты на производство и реализацию произведенной продукции в целом и по статьям за отчетный год (фактически и по плану), а также за предшествующий год представлены в таблице 9.

Таблица 9

Затраты на производство и реализацию продукции

|

Статьи затрат |

2004 г. тыс. руб. |

2005 г. тыс. руб. | |

|

План |

Факт | ||

|

Сырье и материалы |

1296,74 |

2131,43 |

1863,68 |

|

Транспортно-заготовительные расходы |

1177,09 |

754,1 |

382,6 |

|

Заработная плата производственных рабочих (основная и дополнительная) |

5404 |

4978,69 |

5134,9 |

|

Амортизация основных фондов |

1800 |

924,2 |

- |

|

Прочие производственные расходы |

166,49 |

410,28 |

314,7 |

|

Производственная себестоимость продукции |

9844,32 |

9198,7 |

7695,88 |

|

Управленческие расходы |

57,04 |

71,53 |

54,7 |

|

Коммерческие расходы |

35,96 |

44 |

28,7 |

|

Полная себестоимость продукции |

9937,32 |

9314,23 |

7779,28 |

Для того, чтобы затраты на производство и реализацию продукции по статьям привести в сопоставимые значения, пересчитаем их на 1 рубль произведенной и реализованной продукции, используя формулу:

Общая сумма затрат / объем продукции в ценах реализации (3.6.)

Таблица 10

Затраты на 1 рубль продукции

|

Статьи затрат |

2004 г. тыс. руб. |

2005 г. тыс. руб. | |

|

План |

Факт | ||

|

Сырье и материалы |

0,14 |

0,15 |

0,16 |

|

Транспортно-заготовительные расходы |

0,13 |

0,05 |

0,07 |

|

Заработная плата производственных рабочих (основная и дополнительная) |

0,59 |

0,36 |

0,36 |

|

Амортизация основных фондов |

0,2 |

0,07 |

- |

|

Прочие производственные расходы |

0,02 |

0,03 |

0,02 |

|

Производственная себестоимость продукции |

1,08 |

0,66 |

0,54 |

|

Управленческие расходы |

0,006 |

0,005 |

0,004 |

|

Коммерческие расходы |

0,004 |

0,003 |

0,002 |

|

Полная себестоимость продукции |

1,09 |

0,668 |

0,546 |

Как показывают данные таблицы 10, существуют резервы снижения себестоимости продукции за счет уменьшения материальных и транспортно - заготовительных расходов.

Возможное снижение затрат на рубль продукции равно:

(0,16 + 0,07) - (0,15 + 0,05) = 0,03 руб.

Затраты на рубль продукции в 2005 году составили 0,546 руб. снижение этой суммы на 0,03 руб. позволит увеличить сумму прибыли. Рассчитаем резерв увеличения суммы прибыли за счет снижения себестоимости:

PCП = 0,03 * (14321,6 + 716,08) = 15037,68 * 0,03 = 451,13 тыс. руб.

А это в свою очередь повысит рентабельность продаж.

Фактическая рентабельность продаж в 2005 г. составила:

4628,9 / 14321,6 = 32,3 %.

Возможная рентабельность продаж при снижении на 0,03 руб. затрат на рубль реализованной продукции составит:

(4628,9 + 451,13) / 15037,68 = 33,78 %

Таким образом, при снижении затрат на 1 руб. продукции на 0,03 руб. Красноярский узел электросвязи получит дополнительную прибыль в размере 451,13 тыс. руб.

Предложения по улучшению финансовых результатов Красноярского узла электросвязи, которые возможно применить как в краткосрочном и среднесрочном, так и в долгосрочном периоде:

- 1. рассмотреть и устранить причины возникновения перерасхода финансовых ресурсов на материальные и транспортно-заготовительные расходы; 2. усовершенствовать управление предприятием, а именно: - выделить в составе структурных подразделений и структурных единиц предприятия центры затрат и центры ответственности; 3. осуществлять эффективную ценовую политику, дифференцированную по отношению к отдельным категориям покупателей; 4. совершенствовать рекламную деятельность, повышать эффективность отдельных рекламных мероприятий; 5. осуществлять систематический контроль за работой оборудования и производить своевременную его наладку с целью недопущения снижения качества. 6. при вводе в эксплуатацию нового оборудования уделять достаточно внимания обучению и подготовке кадров, повышению их квалификации, для эффективного использования оборудования и недопущения его поломки из-за низкой квалификации; 7. повышение квалификации работников, сопровождающуюся ростом производительности труда; 8. разработать и ввести эффективную систему материального стимулирования персонала, тесно увязанную с основными результатами хозяйственной деятельности предприятия и экономией ресурсов; 9. использовать системы депремирования работников при нарушении или трудовой или технологической дисциплины;

Похожие статьи

-

Анализ основных финансово-экономических показателей филиала показал, что реализация потенциальных возможностей, полученных в результате проведенной...

-

В условиях рыночных отношений велика роль показателей рентабельности продукции, характеризующих уровень прибыльности (убыточности) ее производства....

-

Система показателей деловой активности и эффективности деятельности предприятия Для целей оценки управления деятельностью предприятия наука и практика...

-

Таким образом, было установлено, что множество факторов предопределили рост суммы прибыли и рентабельности реализованной продукции СПК "Гожа"....

-

Задачи и цели анализа формирования финансовых результатов Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и...

-

Анализ динамики основных показателей финансовых результатов деятельности организации Как уже отмечалось, конечный финансовый результат деятельности...

-

Экономическая сущность финансовых результатов Финансовый результат представляет собой прирост (или уменьшение) стоимости собственного капитала...

-

Цели, задачи и методы экономического анализа Методологической основой анализа финансовых результатов деятельности предприятия является целевой подход, т....

-

Исследуя структуру раздела "Финансовые результаты" плана счетов бухгалтерского учета[3] и "Отчет о финансовых результатах"[4], можно сделать следующие...

-

Финансовые результаты - итоги хозяйственной деятельности предприятия или его подразделений, прирост (или уменьшение) стоимости собственного капитала....

-

В процессе дальнейшего анализа необходимо измерить влияние отдельных факторов на сумму чистой прибыли. Факторы изменения чистой прибыли в 2014 г. по...

-

В анализе используются следующие показатели прибыли: балансовая прибыль, прибыль от реализации продукции (работ, услуг), прибыль от прочей реализации,...

-

Расчет точки безубыточности ОАО "Марийскмолпром" Управленческий учет позволяет системно рассмотреть внутри предприятия вопросы оперативного планирования,...

-

Организация бухгалтерского учета Характеристика предприятия Общество имеет полное фирменное наименование: открытое акционерное общество "Марийскмолпром"....

-

Расчет и оценка показателей рентабельности Рентабельность характеризует отношение (уровень) прибыли к авансируемому капиталу или его элементам;...

-

Экономическая сущность финансовых результатов деятельности организации Финансовый результат завершает цикл деятельности предприятия, связанный с...

-

Основными источниками для анализа финансового состояния предприятия служат квартальная и годовая отчетность предприятия. Основная цель анализа...

-

В производственно-хозяйственной деятельности используются производственные фонды и фонды непроизводственного назначения. Авансированные для...

-

Понятие эффективности Экономическая эффективность деятельности строительного предприятия может быть определена отношением конечного результата к...

-

1. Учет формирования финансовых результатов. 2. Учет использования прибыли. 3. Учет нераспределенной прибыли. Учет формирования финансовых результатов...

-

Произведем краткосрочный расчет прибыли предприятия "Марийскмолпром" за октябрь 2008 года. Таблица 3 Краткосрочный расчет прибыли предприятия за октябрь...

-

Финансовый результат от продажи продукции (работ, услуг) определяется как разница между выручкой от продажи (без налога на добавленную стоимость и налога...

-

Основными задачами бухгалтерского учета затрат на производство являются: своевременное, полное и достоверное отражение фактических расходов на...

-

Финансовый результат является оценочным показателем и выражает экономическую эффективность деятельности сельскохозяйственного предприятия. Этот...

-

Финансовый бухгалтерский учет Финансовые результаты деятельности организации являются важными показателями ее экономической эффективности, на основе...

-

Информационное обеспечение анализа и принятие решений по финансовым результатам формируется за счет внешних и внутренних источников информации. К внешним...

-

В последние годы в бухгалтерском учете происходят серьезные преобразования, вызванные, во-первых, изменением экономической среды деятельности...

-

Финансовый результат хозяйственной деятельности организации определяется показателем прибыли или убытка, формируемым в течение календарного (отчетного)...

-

Завершающей стадией процесса кругооборота средств предприятия является процесс реализации продукции (работ, услуг). В результате его осуществления в...

-

В настоящее время при рассмотрении вопросов организации бухгалтерского учета и бухгалтерской отчетности в организациях получил широкое распространение...

-

Результаты в любой сфере бизнеса зависят от наличия и эффективности использования финансовых ресурсов, которые обеспечивают жизнедеятельность...

-

Таблица 11. Оценка эффективности деятельности организации № п/п Показатели Расчет по данным баланса (Форма 1) и отчета о финансовых результатах (Форма...

-

ОАО "Электросигнал" ведет свою деятельность с 1931 года и является одним из ведущих производителей мобильных и стационарных средств связи. В течение...

-

Финансовые результаты деятельности предприятия характеризуются приростом суммы собственного капитала (чистых активов), основным источником которого...

-

Введение - Анализ формирования финансовых результатов работы организации

В данной курсовой работе нам предстоит по возможности наиболее подробно рассмотреть тему "Анализ формирования финансовых результатов работы организации"....

-

Нормативно-правовое регулирование бухгалтерского учета осуществляется органами государственного управления путем издания нормативно-правовых актов....

-

Состав и классификация объектов учета, формирующих финансовые результаты предприятия В экономической литературе рассматривались самые различные аспекты...

-

Организация учета на предприятия осуществляется в соответствии с учетной политикой (Приложение 2), разработанной в ОАО "Марийскмолпром". Учетная политика...

-

Анализ организационно-экономической деятельности ТОО "Омега" Товарищество с ограниченной ответственностью "Омега" действует на основании Гражданского...

-

Учет доходов и расходов по текущей деятельности Как уже отмечалось ранее, финансовый результат предприятия формируется на базе трех составляющих:...

Анализ рентабельности деятельности предприятия - Анализ формирования финансовых результатов работы организации