Анализ состава и динамики балансовой прибыли. Факторы ее формирования - Анализ формирования финансовых результатов работы организации

В анализе используются следующие показатели прибыли: балансовая прибыль, прибыль от реализации продукции (работ, услуг), прибыль от прочей реализации, внереализационные результаты (доходы и расходы от внереализационных операций), налогооблагаемая прибыль, чистая прибыль.

Балансовая прибыль представляет собой часть балансовой прибыли, которая служит базой для расчета налога, подлежащего внесению в бюджет.

Чистая прибыль - это та прибыль, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и отчислений в благотворительные фонды.

В процессе анализа определяется состав балансовой прибыли, ее структура, динамика и выполнение плана за анализируемы период. При изучении динамики и выполнения плана балансовой прибыли применяют метод сравнения: сравнение показателей отчетного периода с предшествующим в первом случае и сравнение фактических показателей отчетного периода с плановыми.

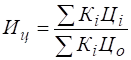

При изучении динамики показателей следует учитывать инфляционные процессы. Сопоставимость показателей обеспечивается путем перерасчета на индекс цен. Индекс роста цен определяется по формуле:

Анализ хозяйственной деятельности в промышленности. / Русак Н. А., Стражев В. И. и др. - Мн.: Выш. шк., 2000. С.104., (1.1.)

Где КI - выпуск продукции в анализируемом периоде в натуральных единицах измерения;

ЦI-цена единицы продукции в анализируемом периоде;

ЦО-цена единицы продукции в базисном периоде;

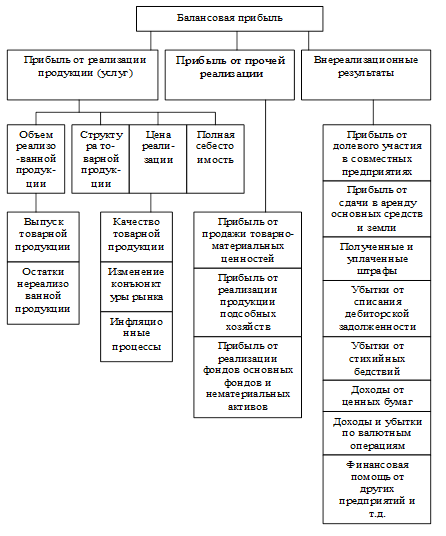

На изменение балансовой прибыли оказывают влияние многие факторы. Количественно можно измерить факторы первого, второго и третьего порядков.

К факторам первого порядка относятся изменения:

Прибыли от реализации продукции (товаров, работ, услуг);

Прибыли от прочей реализации;

Внереализационных финансовых результатов.

В свою очередь прибыль от реализации продукции (товаров, работ, услуг) зависит от следующих факторов:

Объема реализованной продукции;

Структуры реализованной продукции;

Полной себестоимости реализованной продукции;

Цен на реализованную продукцию.

Эти факторы относятся к факторам второго порядка балансовой прибыли.

Более детально и наглядно факторы трех уровней представлены на рис.1.

Взаимосвязь факторов первого и второго порядков с балансовой прибылью прямая, за исключением себестоимости, снижение которой приводит к росту прибыли.

При расчете влияния факторов первого порядка на балансовую прибыль используем аддитивную факторную модель:

, (1.2.)

Где ПБ-балансовая прибыль;

ПР - прибыль от реализации товаров;

ПП - прибыль от прочей реализации;

ВР - внереализационные результаты.

Количественное изменение каждого фактора равно влиянию этого фактора на изменение балансовой прибыли.

Для расчета влияния факторов, от которых зависит прибыль от реализации продукции (товаров, работ, услуг), таких как объем реализации продукции, ее полной себестоимости и среднереализационных цен, часто применяют способ ценных подстановок или способ абсолютных разниц.

Рис.2 Структурно-логическая схема факторной системы балансовой прибыли

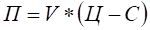

Прибыль от реализации однородной продукции рассчитывается по формуле:

, (1.3.)

Где П - прибыль от реализации продукции;

V-объем (количество) реализованной продукции;

Ц - цена реализации единицы продукции;

С-себестоимость единицы продукции.

Эту формулу используем как факторную модель для детерминирования факторного анализа.

Способ цепных подстановок позволяет определить влияние отдельных факторов на изменение величины результативного показателя путем постепенной замены базисной величины каждого факторного показателя в объеме результативного показателя на фактическую в отчетном периоде. С этой целью определяют ряд условных величин результативного показателя, которые учитывают изменение одного, затем двух, трех, и т. д. факторов, допуская, что остальные не меняются. Сравнение величины результативного показателя до и после изменения уровня того или другого фактора позволяет элиминироваться от влияния всех факторов, кроме одного, и определить воздействия последнего на прирост результативного показателя.

Алгоритм расчета способом цепной подстановки для факторной модели (1.3.):

Плановое (базовое) значение прибыли;

Первый условный показатель прибыли, показывающий, какое значение имела бы прибыль при фактическом объеме реализации продукции и плановой цене и плановой себестоимости;

Второй условный показатель, отражающий величину прибыли при фактическом объеме реализации и фактической цене, но при плановой себестоимости продукции;

Фактический показатель прибыли.

Общее изменение прибыли:

.

В том числе за счет:

1) изменение объема реализации продукции:

;

2) изменение средней цены реализации продукции:

;

3)изменение себестоимости продукции:

.

Алгебраическая сумма влияния всех факторов обязательно должна быть равна общему приросту результативного показателя:

.

Отсутствие такого равенства свидетельствует о допущенных ошибках в расчетах.

Методика расчета влияния факторов методом абсолютных разниц:

В факторную модель вместо значения объема реализации продукции подставляем его отклонение и рассчитываем влияние изменения объема на прирост прибыли:

;

Произведение отклонения цены на объем реализации продукции показывает изменение величины прибыли за счет изменения цены:

;

Произведение отклонения себестоимости продукции на объем ее реализации, взятое с противоположным знаком показывает влияние отклонения себестоимости на изменение прибыли:

.

Здесь также сумма влияния факторов должна быть равна общему отклонению прибыли:

.

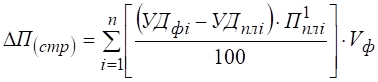

Если предприятие производит неоднородные виды продукции, тогда к вышеназванным факторам добавляется структурный фактор. Влияние структурного фактора на изменение прибыли можно рассчитывать с помощью приема абсолютных разниц, используя факторную модель:

, (1.4)

Где УДФ i, УДПл i - соответственно фактический и плановый удельный вес i-го вида продукции в общем объеме реализации, %;

П1Пл i - плановая сумма прибыли на единицу i-го вида продукции;

VФ-фактический общий объем реализованной продукции в условно-натуральном выражении.

Также для расчета влияния структурного фактора на изменение общей суммы прибыли можно использовать модель:

, (1.5)

Где RПл i-плановая рентабельность i-го вида продукции (отношение суммы прибыли к полной себестоимости реализованной продукции).

После подсчета влияния всех названных факторов на изменение прибыли, следует изучить причины изменения объема реализации, цены и себестоимости по каждому виду продукции.

Похожие статьи

-

В процессе дальнейшего анализа необходимо измерить влияние отдельных факторов на сумму чистой прибыли. Факторы изменения чистой прибыли в 2014 г. по...

-

Таким образом, было установлено, что множество факторов предопределили рост суммы прибыли и рентабельности реализованной продукции СПК "Гожа"....

-

Анализ состава и динамики балансовой прибыли - Анализ распределения и использования прибыли

Анализ начинается с оценки динамики показателей балансовой прибыли за отчетный период. При этом сравниваются основные финансовые показатели за прошлый и...

-

1. Учет формирования финансовых результатов. 2. Учет использования прибыли. 3. Учет нераспределенной прибыли. Учет формирования финансовых результатов...

-

В условиях рыночных отношений велика роль показателей рентабельности продукции, характеризующих уровень прибыльности (убыточности) ее производства....

-

Факторный анализ прибылей организации Факторный анализ прибыли от продаж Исходная информация для расчета влияния факторов на изменение (прирост) прибыли...

-

Анализ динамики основных показателей финансовых результатов деятельности организации Как уже отмечалось, конечный финансовый результат деятельности...

-

Анализ основных финансово-экономических показателей филиала показал, что реализация потенциальных возможностей, полученных в результате проведенной...

-

Цели, задачи и методы экономического анализа Методологической основой анализа финансовых результатов деятельности предприятия является целевой подход, т....

-

Экономическая сущность финансовых результатов Финансовый результат представляет собой прирост (или уменьшение) стоимости собственного капитала...

-

Учет доходов и расходов по текущей деятельности Как уже отмечалось ранее, финансовый результат предприятия формируется на базе трех составляющих:...

-

Факторный анализ чистой прибыли предприятия - Анализ финансовой отчетности организации

Цель анализа прибыли организации - финансово-экономическое обоснование вариантов управленческих решений, реализация которых позволит обеспечить...

-

Произведем краткосрочный расчет прибыли предприятия "Марийскмолпром" за октябрь 2008 года. Таблица 3 Краткосрочный расчет прибыли предприятия за октябрь...

-

Организация бухгалтерского учета Характеристика предприятия Общество имеет полное фирменное наименование: открытое акционерное общество "Марийскмолпром"....

-

Введение - Анализ формирования финансовых результатов работы организации

В данной курсовой работе нам предстоит по возможности наиболее подробно рассмотреть тему "Анализ формирования финансовых результатов работы организации"....

-

Задачи и цели анализа формирования финансовых результатов Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и...

-

Динамика факторов, повлиявших на величину чистой прибыли (непокрытого убытка) Таблица 9. Анализ динамики показателей "Отчета о финансовых результатах"...

-

Финансовый результат - это экономический итог хозяйственной деятельности предприятия, выраженный в денежной форме. Он выражается приростом или...

-

Анализ формирования и распределения прибыли Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности предприятия получают...

-

Порядок формирования финансовых результатов - Анализ распределения и использования прибыли

Финансовый результат представляет собой прирост (или уменьшение) стоимости собственного капитала организации, образовавшийся в процессе ее...

-

Расчет точки безубыточности ОАО "Марийскмолпром" Управленческий учет позволяет системно рассмотреть внутри предприятия вопросы оперативного планирования,...

-

Финансовый результат представляет собой прирост (уменьшение) собственного капитала организации за отчетный период в результате осуществления...

-

В соответствии с частью 1 статьи 14 Федерального закона, Бухгалтерского учета N 402-ФЗ годовая бухгалтерская (финансовая) отчетность состоит из...

-

Расчет и оценка показателей рентабельности Рентабельность характеризует отношение (уровень) прибыли к авансируемому капиталу или его элементам;...

-

Влияние отдельных факторов на улучшение финансового состояния Итак, проанализировав финансово-хозяйственную деятельность ТОО "Сауле" за 2005-2007 годы с...

-

Экономическая сущность финансовых результатов деятельности организации Финансовый результат завершает цикл деятельности предприятия, связанный с...

-

В условиях рыночной экономики основа экономического развития строительной организации - прибыль, важнейший показатель эффективности работы организации,...

-

Финансовый результат представляет собой прибыль или убыток. Бухгалтерская прибыль (убыток) представляет собой конечный финансовый результат (прибыль или...

-

Финансовый результат является оценочным показателем и выражает экономическую эффективность деятельности сельскохозяйственного предприятия. Этот...

-

Состав и классификация объектов учета, формирующих финансовые результаты предприятия В экономической литературе рассматривались самые различные аспекты...

-

Основные виды прибыли и их состав - Формирование доходов организации

В современных условиях хозяйствования значительно усилилась роль прибыли. Она стала главным обобщающим и оценочным показателем деятельности предприятия и...

-

Результаты в любой сфере бизнеса зависят от наличия и эффективности использования финансовых ресурсов, которые обеспечивают жизнедеятельность...

-

Обобщая подходы в определении сущности прибыли и учитывая требования действующего законодательства, можно определить основы механизма формирования...

-

Рентабельность - прибыльность производственной деятельности за определенный период. В таблице 11 приведены данные для выполнения расчета Таблица 11...

-

Основными задачами бухгалтерского учета затрат на производство являются: своевременное, полное и достоверное отражение фактических расходов на...

-

Организация учета на предприятия осуществляется в соответствии с учетной политикой (Приложение 2), разработанной в ОАО "Марийскмолпром". Учетная политика...

-

Нормативно-правовое регулирование бухгалтерского учета осуществляется органами государственного управления путем издания нормативно-правовых актов....

-

Анализ финансовых результатов деятельности на примере ЗАО "Былина" проводится на основании данных "Бухгалтерского баланса" за 2013 г. (приложение №1) и...

-

Анализ затрат товарной продукции - Учет и анализ себестоимости продукции предприятия

Затраты товарной произведенной продукции очень важный обобщающий показатель себестоимости продукции, характеризующий уровень издержко емкости продукции в...

-

Результатом проведенного исследования по выбранной теме дипломной работы является обоснование общих выводов и практических замечаний, которые можно...

Анализ состава и динамики балансовой прибыли. Факторы ее формирования - Анализ формирования финансовых результатов работы организации