Анализ прибыли и рентабельности - Анализ финансового состояния (на примере колхоза "Колос" Таловского района)

Финансовые результаты деятельности предприятия характеризуются приростом суммы собственного капитала (чистых активов), основным источником которого является прибыль от основной, инвестиционной, финансовой деятельности, а так же в результате чрезвычайных обстоятельств (рис. 1.)

Рис. 1. Составляющие общей суммы прибыли отчетного периода.

Прибыль от основной (операционной) деятельности - это часть добавленной стоимости, которую непосредственно получают предприятия продажи продукции как вознаграждение за вложенный капитал и риск предпринимательской деятельности. Количественно она представляет собой разность между выручкой (после уплаты налога на добавленную стоимость, акцизного налога и других налогов и отчислений из выручки) и полной себестоимостью реализованной продукции. Значит, чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше его финансовое состояние. Поэтому финансовые результаты деятельности следует изучать в тесной связи с использованием и реализацией продукции. Объем реализации и прибыли зависит от производственной, снабженческой, сбытовой и коммерческой деятельности предприятия; иначе говоря; эти показатели отражают все стороны хозяйствования.

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (операционной, инвестиционной, финансовой). Они более полно, Чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или потребленными ресурсами.

Показатели рентабельности можно разделить на три группы, характеризующие:

Показатели рентабельности можно объединить в несколько групп:

Показатели, характеризующие рентабельность (окупаемость) издержек производства и инвестиционных проектов;

Показатели, характеризующие рентабельность продаж;

Показатели, характеризующие доходность капитала и его частей.

Все эти показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

Наиболее эффективным является рассмотрение

Рентабельность производственной деятельности (окупаемость издержек) (R3) исчисляется путем отношения балансовой (Пб) или чистой прибыли (Пч) к сумме затрат по реализованной или произведенной продукции (З):

Или

Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции.

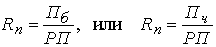

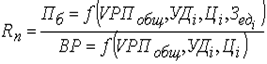

Рентабельность продаж (Rn) рассчитывается делением прибыли от реализации продукции, работ и услуг или чистой прибыли на сумму полученной выручки (РП). Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с рубля продаж. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции.

Финансовый бухгалтерский ликвидность прибыль

.

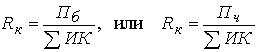

Рентабельность (доходность) капитала (Rк ) исчисляется отношением балансовой (чистой) прибыли к среднегодовой стоимости всего инвестированного капитала ( ) или отдельных его слагаемых: собственного (акционерного), заемного, основного, оборотного, производственного капитала и т. д.

.

В процессе анализа следует изучить динамику перечисленных показателей рентабельности, выполнение плана по их уровню и провести межхозяйственные сравнения с предприятиями-конкурентами.

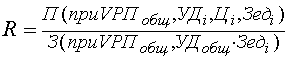

Уровень рентабельности производственной деятельности (окупаемость затрат), исчисленный в целом по предприятию (R), зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации.

Факторная модель этого показателя имеет вид:

Расчет влияния факторов первого порядка на изменение уровня рентабельности в целом по предприятию можно выполнить способом цепных подстановок. Затем следует сделать факторный анализ рентабельности по каждому виду продукции. Уровень рентабельности отдельных видов продукции зависит от изменения средних реализационных цен и себестоимости единицы продукции:

Таким же образом производится факторный анализ рентабельности продаж. Детерминированная факторная модель этого показателя, исчисленного в целом по предприятию, имеет следующий вид:

.

Уровень рентабельности продаж отдельных видов продукции зависит от среднего уровня цены и себестоимости изделия:

.

Среднегодовая сумма основного и оборотного капитала () зависит от объема продаж и скорости оборота капитала (коэффициента оборачиваемости Коб), который определяется отношением суммы оборота к среднегодовой сумме основного и оборотного капитала.

Чем быстрее оборачивается капитал на предприятии, тем меньше его требуется для обеспечения запланированного объема продаж.

И наоборот, замедление оборачиваемости капитала требует дополнительного привлечения средств для обеспечения того же объема производства и реализации продукции. Таким образом, объем продаж сам по себе не оказывает влияния на уровень рентабельности, т. к. с его изменением пропорционально увеличиваются или уменьшаются сумма прибыли и сумма основного и оборотного капитала при условии неизменности остальных факторов. Взаимосвязь названных факторов с уровнем рентабельности капитала можно записать в виде:

.

Резервы увеличения суммы прибыли определяются по каждому виду товарной продукции. Основными их источниками является увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта и т. д.

Анализ прибыли и рентабельности завершается обобщением неиспользованных резервов для их роста. Таковыми являются ускорение оборачиваемости оборотных средств, повышение эффективности затрат живого труда, сокращение издержек обращения, рост производительности труда, коэффициентов эффективности использования торговых площадей, рост продажи товаров в натуральных единицах измерения.

Похожие статьи

-

Таким образом, было установлено, что множество факторов предопределили рост суммы прибыли и рентабельности реализованной продукции СПК "Гожа"....

-

В условиях рыночных отношений велика роль показателей рентабельности продукции, характеризующих уровень прибыльности (убыточности) ее производства....

-

Оборотные активы - это наиболее мобильная часть капитала, от состояния и рационального использования которой во многом зависят результаты хозяйственной...

-

В процессе дальнейшего анализа необходимо измерить влияние отдельных факторов на сумму чистой прибыли. Факторы изменения чистой прибыли в 2014 г. по...

-

Цели, задачи и методы экономического анализа Методологической основой анализа финансовых результатов деятельности предприятия является целевой подход, т....

-

Анализ динамики основных показателей финансовых результатов деятельности организации Как уже отмечалось, конечный финансовый результат деятельности...

-

Результаты в любой сфере бизнеса зависят от наличия и эффективности использования финансовых ресурсов, которые обеспечивают жизнедеятельность...

-

Экономическая сущность финансовых результатов Финансовый результат представляет собой прирост (или уменьшение) стоимости собственного капитала...

-

Финансовое состояние предприятия, его устойчивость во многом зависит от оптимальности структуры источников капитала (соотношения собственных и заемных...

-

Экономическая сущность финансовых результатов деятельности организации Финансовый результат завершает цикл деятельности предприятия, связанный с...

-

Введение - Анализ финансового состояния (на примере колхоза "Колос" Таловского района)

Значение анализа финансово-экономического состояния предприятия трудно переоценить, поскольку именно он является той базой, на которой строится...

-

Выводы - Анализ финансового состояния (на примере колхоза "Колос" Таловского района)

Система защитных финансовых механизмов при угрозе банкротства зависят от масштабов кризисной ситуации. При легком финансовом кризисе достаточно...

-

Кроме проанализированных коэффициентов рентабельности различают рентабельность всего капитала, собственных средств, производственных фондов, финансовых...

-

Таблица 11. Оценка эффективности деятельности организации № п/п Показатели Расчет по данным баланса (Форма 1) и отчета о финансовых результатах (Форма...

-

На современном этапе развития экономики вопрос анализа финансового состояния предприятия с целью дальнейшего совершенствования системы управления им...

-

Одним из показателей, характеризующих финансовое положение предприятия, является его платежеспособность, т. е. возможность своевременно погашать свои...

-

Влияние отдельных факторов на улучшение финансового состояния Итак, проанализировав финансово-хозяйственную деятельность ТОО "Сауле" за 2005-2007 годы с...

-

Учет доходов и расходов по текущей деятельности Как уже отмечалось ранее, финансовый результат предприятия формируется на базе трех составляющих:...

-

Исследуя структуру раздела "Финансовые результаты" плана счетов бухгалтерского учета[3] и "Отчет о финансовых результатах"[4], можно сделать следующие...

-

Обобщая подходы в определении сущности прибыли и учитывая требования действующего законодательства, можно определить основы механизма формирования...

-

Для осмысления общей картины изменения финансового состояния весьма важны показатели структурной динамики баланса. Сопоставляя структуры изменений в...

-

Как показали результаты проведенного анализа, организация имеет ряд недостатков: 1) неудовлетворительная структура активов (имущества), которая...

-

Для оценки финансовой устойчивости предприятия проводят ее углубленный анализ. В практике анализа финансового состояния применяют как абсолютные, так и...

-

Финансовое состояние предприятия - это совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов. Основная цель...

-

Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, т. е. о вложении его в конкретное имущество и материальные...

-

Анализ рентабельности продаж - Анализ финансовой отчетности

Рентабельность - показатель, который свидетельствует об эффективности деятельности предприятия в целом или какого-либо вида затрат. 1. Рентабельность...

-

Основная цель финансового анализа - получение наибольшего числа ключевых параметров, дающих объективную картину финансового состояния организации, его...

-

В данной главе будут проанализированы финансовые показатели АО "Росэнергоатом". Организация является генеральным подрядчиком АО "Атомэнергопроект" и...

-

Динамика факторов, повлиявших на величину чистой прибыли (непокрытого убытка) Таблица 9. Анализ динамики показателей "Отчета о финансовых результатах"...

-

Порядок формирования финансовых результатов - Анализ распределения и использования прибыли

Финансовый результат представляет собой прирост (или уменьшение) стоимости собственного капитала организации, образовавшийся в процессе ее...

-

Бухгалтерский баланс как основной источник проведения анализа Бухгалтерский баланс является одним из способов обобщения, с одной стороны, состава и...

-

В производственно-хозяйственной деятельности используются производственные фонды и фонды непроизводственного назначения. Авансированные для...

-

Экономическая сущность прибыли и ее виды Получение прибыли играет большую роль в стимулировании развития производства. Но в силу определенных...

-

Финансовый результат хозяйственной деятельности организации определяется показателем прибыли или убытка, формируемым в течение календарного (отчетного)...

-

Заключение - Анализ распределения и использования прибыли

В курсовой работе изложены теоретические и практические вопросы, касающиеся анализа распределения и использования прибыли остающейся в распоряжении...

-

Понятие, значение и задачи анализа финансового состояния предприятия и его финансовой устойчивости Выдвижение не первый план финансовых аспектов...

-

Для оценки эффективности хозяйственной деятельности предприятия используются показатели рентабельности - прибыльности или доходности его капитала,...

-

Анализ состава и динамики балансовой прибыли - Анализ распределения и использования прибыли

Анализ начинается с оценки динамики показателей балансовой прибыли за отчетный период. При этом сравниваются основные финансовые показатели за прошлый и...

-

В условиях рыночной экономики основа экономического развития строительной организации - прибыль, важнейший показатель эффективности работы организации,...

-

Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько...

Анализ прибыли и рентабельности - Анализ финансового состояния (на примере колхоза "Колос" Таловского района)