Анализ прямых материальных и трудовых затрат - Анализ материальных затрат организации

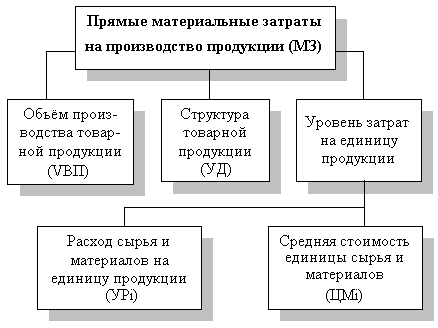

Как правило, наибольший удельный вес в себестоимости промышленной продукции занимают затраты на сырье и материалы. Система факторов, оказывающих влияние на прямые материальные затраты, приведена на рис.1.

Рис.1. Блок-схема факторной системы материальных затрат

(6)

Расчет влияния факторов производится способом цепных подстановок. Для этого необходимо произвести пересчет затрат на производство продукции:

А) по плану:

; (7)

Б) по плану, пересчитанному на фактический объем производства продукции:

; (8)

В) по плановым нормам и плановым ценам на фактический выпуск продукции:

; (9)

Г) фактически по плановым ценам:

; (10)

Д) фактически:

. (11)

Сумма материальных затрат на выпуск отдельных изделий зависит от тех же факторов, кроме структуры производства продукции:

(12)

Где УРI - Удельный расход I-Го материала; ЦМI - средняя цена i-Го материала.

Расход материалов на единицу продукции зависит от качества сырья и материалов, замены одного вида материала другим, изменения рецептуры сырья, техники, технологии и организации производства, квалификации работников, отходов сырья и др. Прирост суммы материальных затрат на производство I-Го вида продукции за счет изменения удельного расхода материалов рассчитывают по формуле:

. (13)

Уровень средней цены материалов зависит от рынков сырья, отпускной цены поставщика, внутригрупповой структуры материальных ресурсов, уровня транспортно-заготовительных расходов, качества сырья и т. д. Чтобы узнать, как за счет каждого из факторов изменилась общая сумма материальных затрат, воспользуемся формулой

, (14)

Где - изменение средней цены I-Го вида или группы материалов за счет фактора.

В результате замены одного материала другим изменяется не только количество потребленных материалов на единицу продукции, но и их стоимость:

, (15)

Где - изменение нормы расхода в связи с заменой материала;

- расход материала после замены;

- цена заменяемого материала;

- изменение цены в связи с заменой материала.

Расчеты проводятся по каждому виду продукции на основе плановых и отчетных калькуляций с последующим обобщением полученных результатов в целом по предприятию.

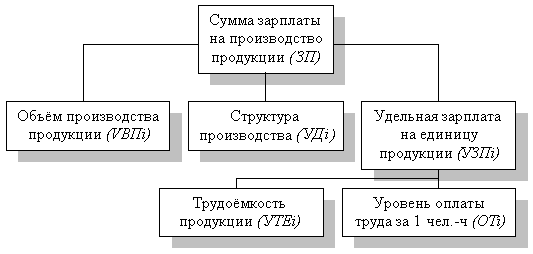

В ходе дальнейшего анализа переходят к изучению затрат по статье "Заработная плата", т. е. Прямых трудовых затрат. Факторы, определяющие сумму прямой зарплаты, представлены на рис.2.

Рис.2. Схема факторной системы зарплаты на производство продукции

(16)

Для расчета влияния этих факторов необходимо иметь следующие исходные данные.

Сумма прямой зарплаты на производство продукции, млн. руб.:

По плану: ; (17)

По плану, пересчитанному на фактический выпуск продукции при плановой ее структуре: ; (18)

По плановому уровню затрат на фактический выпуск продукции: ; (19)

Фактически при плановом уровне оплаты труда: ; (20)

Фактически: . (21)

На основе данных анализ можно провести способом цепных подстановок либо интегральным методом.

Зарплата на выпуск отдельных изделий зависит от тех же факторов. Фактор структуры производства продукции не оказывает влияния на данный показатель:

. (22)

Похожие статьи

-

Факторную модель материалоемкости можно представить следующим образом: (5) Опыт промышленно развитых стран показывает, что научно-технический прогресс...

-

Затраты материальных ресурсов преобладают в расходах большинства хозяйственных организаций и требуют особого внимания менеджеров. Они разнообразны по...

-

Показатели использования материальных ресурсов - Анализ материальных затрат организации

Оценка эффективности использования материальных ресурсов осуществляется в практике экономической работы через систему показателей и моделирование их...

-

Анализ структуры затрат - Теоретические и методологические аспекты учета затрат на производство

Планирование и учет себестоимости на предприятии ведут по элементам затрат и калькуляционным статьям расходов. Материальные затраты (сырье и материалы,...

-

Методика анализа учета затрат - Учет расчетов с поставщиками и подрядчиками

Значение, объекты, задачи анализа себестоимости продукции. Источники данных для анализа. Группировка затрат по элементам и статьям затрат. Постоянные и...

-

Задачи, последовательность проведения и информационные обеспечения анализа материальных ресурсов Необходимым условием организации производства продукции...

-

Анализ общей суммы затрат на производство продукции Себестоимость продукции является важнейшим показателем экономической эффективности ее производства. В...

-

Введение - Анализ материальных затрат организации

Уровень материальных затрат в структуре себестоимости продукции влияет на величину финансового результата организации. Поэтому снижение материальных...

-

Рассмотренные выше классификации затрат не решают всех задач по контролю за ними. Как правило, продукция в процессе своего изготовления проходит ряд...

-

Анализ структуры затрат на производство продукции Анализ структуры расходов и затрат предприятия Анализ структуры затрат предприятия проводится на основе...

-

Расчет усеченной себестоимости на основе переменных затрат Управленческий учет формирует информацию для руководителей разных уровней управления внутри...

-

Анализ себестоимости продукции, работ и услуг позволяет выяснить тенденции изменения данного показателя, выполнение плана по его уровню, влияние факторов...

-

Анализ затрат товарной продукции - Учет и анализ себестоимости продукции предприятия

Затраты товарной произведенной продукции очень важный обобщающий показатель себестоимости продукции, характеризующий уровень издержко емкости продукции в...

-

Анализ использования материальных ресурсов - Анализ использования материальных ресурсов

Задачи анализа материальных ресурсов: А) оценка реальности планов материально-технического снабжения, степени их выполнения и влияния на объем...

-

Процедуры контроля производственного процесса представляют особый интерес, поскольку ошибки в данных о производстве и запасах могут повлечь за собой...

-

Для учета затрат на производство применяются счета подраздела 90 "Основное производство", которые имеют разное назначение. Счет 900 "Основное...

-

Многочисленные затраты на себестоимость продукции в зависимости от поставленной задачи - планирования, анализа, учета, расчетов можно классифицировать...

-

Для более глубокого изучения причин изменения себестоимости анализируют отчетные калькуляции по отдельным изделиям, сравнивают фактический уровень затрат...

-

Необходимым условием выполнения планов по производству продукции, снижению ее себестоимости, росту прибыли, рентабельности является полное и...

-

Нормативный метод - Анализ структуры и учет затрат на производство

Задачей нормативного метода учета затрат на производство являются своевременное предупреждение нерационального расходования материальных, трудовых и...

-

Материально-производственные запасы - активы, используемые в качестве сырья, материалов и т. п. при производстве продукции, предназначенной для продажи...

-

МПЗ, их классификация, оценка, задачи учета В бухгалтерском учете в качестве материально-производственных запасов принимаются активы: А) используемые при...

-

Себестоимость продукции является важнейшим показателем экономической эффективности ее производства. В ней отражаются все стороны хозяйственной...

-

Организация учета затрат на производство - Организация учета затрат на производство ООО "ЛУКОЙЛ

Общая схема учета затрат на производство представляет собой определенную последовательность выполнения учетных работ и включает следующие этапы. На...

-

В анализе используются следующие показатели прибыли: балансовая прибыль, прибыль от реализации продукции (работ, услуг), прибыль от прочей реализации,...

-

Факторный анализ прибылей организации Факторный анализ прибыли от продаж Исходная информация для расчета влияния факторов на изменение (прирост) прибыли...

-

В составе ООО "Пивзавод" функционируют следующие цеха: - солодовня; - пивоварения; - бродильного отделения; - розлива; - энергетический; - ремонтный; -...

-

Анализ затрат, включаемых в себестоимость продукции - Себестоимость продукции

Одним из важных участков бухгалтерского учета на предприятиях является учет материальных затрат на производство продукции и определение ее себестоимости....

-

Учет затрат основного производства Для учета затрат на производство применяются счета подраздела 8110 "Основное производство", которые имеют разное...

-

Основная задача бухгалтерии в этой сфере отводится расчету фактически израсходованных ресурсов, включение их стоимости в себестоимость продукции, работ,...

-

Учет затрат на производство - Анализ особенностей системы бухгалтерского учеты ОАО "Электросигнал"

Основным видом деятельности для организации ОАО " Электросигнал " является производство товарной продукции. Бухгалтерский учет расходов ведется с...

-

Себестоимость продукции служит одним из важных экономических показателей, характеризующих эффективность работы предприятия и представляет собой...

-

Учет материальный производственный запас Синтетический учет производственных запасов ведут, как уже отмечалось, на синтетических счетах 10 "Материалы",...

-

В финансовом учете термин затраты определяется как показатель в денежном выражении количества ресурсов, использованных для достижения определенной цели....

-

Наряду с системой "стандарт-кост" не менее важное значение в управленческом учете занимает и система "директ-кост" ("директ-костинг") Ее суть состоит в...

-

Одним из важных условиях определения фактической. себ-ти ГП, а следовательно и финансового рез-та, является определение состава произв. затрат. Состав...

-

Синтетический и аналитический учет затрат на производство - Организация учета затрат на производство

Все записи в бухгалтерском учете о калькуляции себестоимости продукции в кондитерской отрасли основываются на данных соответствующих первичных...

-

Простой (попроцессный) метод. Простой метод учета затрат на производство и калькуляции себестоимости продукции не предусмотрен стандартами бухгалтерского...

-

Организация аналитического учета затрат на производство продукции растениеводства В ОАО "Узденский райагросервис" учет затрат и выхода продукции...

-

В процессе дальнейшего анализа необходимо измерить влияние отдельных факторов на сумму чистой прибыли. Факторы изменения чистой прибыли в 2014 г. по...

Анализ прямых материальных и трудовых затрат - Анализ материальных затрат организации