Анализ себестоимости отдельных видов продукции - Учет затрат на производство и анализ себестоимости продукции

Для более глубокого изучения причин изменения себестоимости анализируют отчетные калькуляции по отдельным изделиям, сравнивают фактический уровень затрат на единицу продукции с плановым и данными прошлых лет в целом и по статьям затрат.

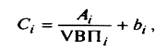

Влияние факторов первого порядка на изменение уровня себестоимости единицы продукции изучают с помощью факторной модели:

(3,)

Где СI - себестоимость единицы i-го вида продукции; АI - сумма постоянных затрат, отнесенная на i-й вид продукции; bI -- сумма переменных затрат на единицу /-го вида продукции; VВПI - объем выпуска /-го вида продукции в физических единицах.

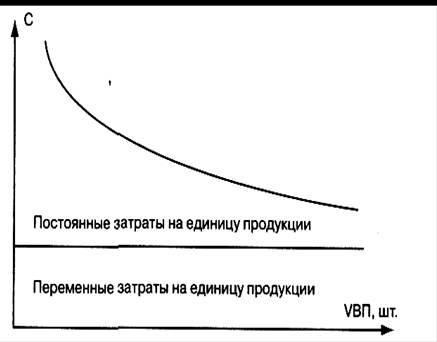

Зависимость себестоимости единицы продукции от данных факторов показана на рис. 2.

Рисунок 2. Зависимость себестоимости единицы продукции от объема ее производства

Таблица 4 - Исходные данные для факторного анализа себестоимости изделия А

|

Показатель |

Поплану |

Фактически |

Отклонение от плана |

|

Объем производства, шт. |

10000 |

13300 |

+ 3300 |

|

Сумма постоянных затрат, тыс, тг. |

12000 |

20482 |

+ 8482 |

|

Сумма переменных затрат на одно изделие, тг. |

2800 |

3260 |

+ 460 |

|

Себестоимость одного изделия, тг. |

4000 |

4800 |

+ 800 |

Используя факторную модель и данные табл. 4, произведем расчет влияния факторов на изменение себестоимости изделия А методом цепной подстановки:

Обшее изменение себестоимости единицы продукции составляет:

? СОбщ = СФ - СПл = 4800 - 4000 - + 800 тг.,

В том числе за счет изменения

- А) объема производства продукции:

- ? СVвп = СУсл1 - СПл = 3700 - 4000 = - 300 тг.;

- ? СА = СУсл2 - СУсл1 = 4340 - 3700 = + 640 тг.;

- ? Сb = Сф - Сусл2 = 4800 - 4340 = + 460 тг.

Аналогичные расчеты делают по каждому виду продукции (табл. 5).

Таблица 5 - Расчет влияния факторов первого уровня на изменение себестоимости отдельных видов продукции

|

Вид продукции |

Объем производства продукции, шт. |

Постоянные затраты на весь выпуск продукции, тг. |

Переменные затраты на единицу продукции, тг. | |||||

|

План |

Факт |

План |

Факт |

План |

Факт | |||

|

А |

10000 |

13300 |

12 000 000 |

20 482 000 |

2800 |

3260 | ||

|

Б и т. д. |

10000 |

5700 |

7 500 000 |

5 700 000 |

1850 |

2100 | ||

|

Продолжение таблица 5. | ||||||||

|

Вид продукции |

Себестоимость 1т., тг. |

Отклонение от плана, тг. | ||||||

|

Общее |

В том числе за счет | |||||||

|

План |

Усл.1 |

Усл. 2 |

Факт |

Объема выпуска |

Постоянных затрат |

Переменных затрат | ||

|

А |

4000 |

3700 |

4340 |

4800 |

+ 800 |

-300 |

+ 640 |

+460 |

|

Б и т. д. |

2600 |

3165 |

2850 |

3100 |

+ 500 |

+ 565 |

-315 |

+ 350 |

Затем более детально изучают себестоимость продукции по каждой статье затрат, для чего фактические данные сравнивают с плановыми или данными за прошлые периоды (табл. 6).

Таблица 6 - Анализ себестоимости изделия А по статьям затрат

|

Статья затрат |

Затраты на изделие, тг. |

Структура затрат, % | ||||

|

План |

Факт |

+, - |

План |

Факт |

+ -- | |

|

Сырье и основные материалы |

1700 |

2115 |

+ 415 |

42,5 |

44,06 |

+ 1,56 |

|

Топливо и энергия |

300 |

380 |

+ 80 |

7,5 |

7,92 |

+ 0,42 |

|

Заработная плата производственных рабочих |

560 |

675 |

+ 115 |

14,0 |

14,06 |

+ 0,06 |

|

Отчисления на социальное и медицинское страхование |

200 |

240 |

+ 40 |

5,0 |

5,0 | |

|

Расходы на содержание и эксплуатацию оборудования |

420 |

450 |

+ 30 |

10,5 |

9.38 |

-1,12 |

|

Общепроизводственные расходы |

300 |

345 |

+ 45 |

7,5 |

7,19 |

-0,31 |

|

Общехозяйственные расходы |

240 |

250 |

+ 10 |

6.0 |

5.21 |

-0,79 |

|

Потери от брака |

- |

25 |

+ 25 |

_ |

0,52 |

+ 0,52 |

|

Прочие производственные расходы |

160 |

176 |

+ 16 |

4,0 |

3.66 |

-0,34 |

|

Коммерческие расходы |

120 |

144 |

+ 24 |

3,0 |

3,0 |

- |

|

Итого |

4000 |

4800 |

+ 800 |

100 |

100 |

- |

|

В том числе переменные |

2800 |

3260 |

+ 460 |

70,0 |

67,9 |

-2.1 |

Приведенные данные показывают, что перерасход затрат произошел по всем статьям и в особенности по материальным затратам и заработной плате производственных рабочих.

Аналогичные расчеты делаются по каждому виду продукции. Выявленные отклонения по статьям затрат являются объектом факторного анализа. В результате постатейного анализа себестоимости продукции должны быть определены внутренние и внешние, объективные и субъективные факторы изменения ее уровня. Это необходимо для квалифицированного управления процессом формирования затрат и поиска резервов их сокращения.

Похожие статьи

-

Анализ общей суммы затрат на производство продукции Себестоимость продукции является важнейшим показателем экономической эффективности ее производства. В...

-

Анализ себестоимости продукции, работ и услуг позволяет выяснить тенденции изменения данного показателя, выполнение плана по его уровню, влияние факторов...

-

Анализ затрат товарной продукции - Учет и анализ себестоимости продукции предприятия

Затраты товарной произведенной продукции очень важный обобщающий показатель себестоимости продукции, характеризующий уровень издержко емкости продукции в...

-

Себестоимость продукции служит одним из важных экономических показателей, характеризующих эффективность работы предприятия и представляет собой...

-

Методика анализа учета затрат - Учет расчетов с поставщиками и подрядчиками

Значение, объекты, задачи анализа себестоимости продукции. Источники данных для анализа. Группировка затрат по элементам и статьям затрат. Постоянные и...

-

Анализ структуры затрат на производство продукции Анализ структуры расходов и затрат предприятия Анализ структуры затрат предприятия проводится на основе...

-

Заключение - Учет и анализ себестоимости продукции предприятия

Себестоимость продукции является качественным показателем, характеризующим производственно-хозяйственную деятельность производственного предприятия....

-

Учет затрат на производство продукции, работ, услуг - Бухгалтерский учет на предприятии

Состав затрат на производство, экономические элементы и статьи калькуляции для различных типов производств Для правильной организации учета затрат на...

-

Согласно методическим рекомендациям по бухгалтерскому учету затрат на производство и калькуляцию себестоимости продукции (работ, услуг) в сельском...

-

Наряду с системой "стандарт-кост" не менее важное значение в управленческом учете занимает и система "директ-кост" ("директ-костинг") Ее суть состоит в...

-

Себестоимость продукции - это выраженные в денежной форме затраты на производство и ее реализацию. В условиях рыночной экономики себестоимость продукции...

-

В настоящее время при анализе фактической себестоимости выпускаемой продукции, выявление резервов и экономического эффекта от ее снижения используется...

-

По результатам анализа деятельности предприятия ТОО "SAPSAN Kost"я пришла к выводу, что есть резервы снижения себестоимости выпускаемой продукции за счет...

-

Понятие и классификация затрат на производство В финансовом учете термин затраты определяется как показатель в денежном выражении количества ресурсов,...

-

Теоретические основы анализа расходов организации - Учет и анализ расходов на производство продукции

Деятельность любой организации сопряжена с расходами (издержками, затратами). В соответствии с Положением по бухгалтерскому учету "Расходы организаций"...

-

Многочисленные затраты на себестоимость продукции в зависимости от поставленной задачи - планирования, анализа, учета, расчетов можно классифицировать...

-

Понятие себестоимости продукции, структура и ее виды Себестоимость продукции представляет собой стоимостную оценку используемых в процессе ее...

-

Анализ производства и реализации готовой продукции по объему, структуре и ассортименту Необходимыми условиями достижения самоокупаемости и...

-

Особенности, объекты, значение и задачи учета в растениеводстве Растениеводство - одна из главных отраслей сельского хозяйства; отличается сезонным...

-

Методы калькулирования себестоимости продукции - Теоретические основы учета затрат на производство

Метод калькулирования - это способ или совокупность способов исчисления себестоимости единицы отдельных видов продукции, работ, услуг. При всех вариантах...

-

Нормативный метод учета затрат и калькулирования себестоимости считается одним из прогрессивных, внедрен на многих крупных отечественных предприятиях и...

-

Табл.4 Элементы затрат Сумма, руб. Удельный вес,% 1. Материальные расходы 8338884,85 84,15 2. Расходы на оплату труда 632000,00 6,38 3. Суммы начисленной...

-

Основные направления снижения себестоимости продукции предприятия Решающим условием снижения себестоимости служит непрерывный технический прогресс....

-

Учет затрат на производство - Анализ особенностей системы бухгалтерского учеты ОАО "Электросигнал"

Основным видом деятельности для организации ОАО " Электросигнал " является производство товарной продукции. Бухгалтерский учет расходов ведется с...

-

ЗАКЛЮЧЕНИЕ - Учет затрат на производство и калькулирование себестоимости продукции

Успех развития любого предприятия не зависимо от сферы деятельности и формы собственности зависит от рационального управления издержками: контроля за их...

-

Процедуры контроля производственного процесса представляют особый интерес, поскольку ошибки в данных о производстве и запасах могут повлечь за собой...

-

Основные понятия и классификация затрат на производство и калькулирование себестоимости Затрата производство себестоимость бухгалтерский Как известно,...

-

Методы калькулирования себестоимости продукции - Учет и анализ себестоимости продукции предприятия

Правильное исчисление себестоимости продукции имеет важное значение: чем лучше организован учет, чем совершеннее методы калькулирования, тем легче...

-

Калькулирования себестоимости является одной из важнейших задач Управленческого учета. Выраженные в денежной форме затраты на производство продукции...

-

Заключение - Учет затрат на производство и анализ себестоимости продукции

В условиях рыночной экономики затраты на производство и реализацию продукции, формирующие себестоимость продукции - это важнейший показатель коммерческой...

-

Организация учета затрат на производство продукции основана на следующих принципах: Неизменность принятой методологии учета затрат на производство и...

-

Заинтересованность предприятий в постоянном росте массы прибыли, самостоятельность и ответственность их за результаты своей деятельности в условиях...

-

Учет затрат основного производства Для учета затрат на производство применяются счета подраздела 8110 "Основное производство", которые имеют разное...

-

Введение - Учет затрат на производство и анализ себестоимости продукции

Определение себестоимости производства единицы продукции является одной из основных задач управленческого учета. Именно себестоимость единицы продукции...

-

Методы учета затрат на производство имеют следующую классификацию: - по отношению к технологическому процессу - позаказный, попередельный; - по...

-

На предприятии используется традиционный метод расчета себестоимости, когда все затраты предприятия разделяются на прямые затраты и косвенные...

-

Любая организация независимо от вида деятельности и формы собственности уделяет наибольшее внимание расходам организации, чем доходам, так как расходы...

-

Нормативный метод учета затрат и калькулирования себестоимости считается одним из прогрессивных, внедрен на многих крупных отечественных предприятиях и...

-

Калькулирование полной и сокращенной себестоимости Калькулирование себестоимости продукции (работ, услуг) - это исчисление величины затрат, приходящихся...

-

Введение - Учет и анализ расходов на производство продукции

Учетный бухгалтерский производство продукция В настоящее время учет затрат на производство и калькулирование себестоимости продукции (работ, услуг)...

Анализ себестоимости отдельных видов продукции - Учет затрат на производство и анализ себестоимости продукции