Синтетический и аналитический учет затрат на производство - Организация учета затрат на производство

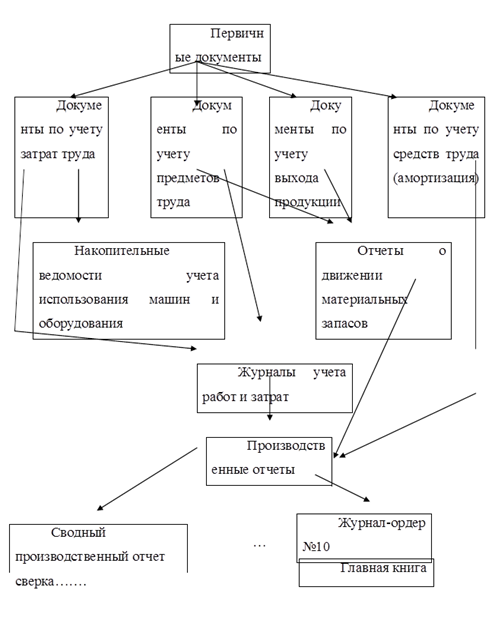

Все записи в бухгалтерском учете о калькуляции себестоимости продукции в кондитерской отрасли основываются на данных соответствующих первичных документов: по учету затрат труда, предметов труда, средств труда и выхода продукции.

Документы по учету затрат труда фиксируют произведенные трудовые затраты на выполнение конкретных работ и начисленную оплату. К ним относятся табель учета рабочего времени, учетный лист труда и выполненных работ, расчетно-платежная ведомость, рапорты выработки за смену и другие.

Документы по учету предметов труда фиксируют расход различных материальных ценностей: муку, сахар, патоку, запасных частей и прочего.

Документы по учету затрат средств труда фиксируют произведенные в кондитерской отрасли затраты по использованным средствам труда, которые выражаются в начисленной амортизации. Эти затраты оформляют различными расчетами: расчет амортизационных отчислений по поступившим и выбывшим основным средствам, ведомость начисления амортизационных отчислений за месяц, ведомость распределения амортизации по основным средствам, также в эту группу входят ведомость дефектов на ремонт машин и оборудования и ведомость распределения текущего ремонта.

Документы по учету предметов труда фиксируют расход различных материальных ценностей: муку, сахар, патоку, запасных частей и прочего.

Материалы на производство продукции выдают строго в пределах установленных лимитов. Лимитирование отпуска материалов осуществляют в целевом порядке на основе действующих прогрессивных норм расхода материалов, объема производственной программы с учетом остатков материалов, не израсходованных цехами на начало месяца. Документирование отпуска материалов сверх установленного лимита должно обеспечить оперативный контроль и анализ причин, повлекших его необходимость. Получение материалов, необходимых для изготовления продукции взамен забракованной оформляется требованиями, выписываемыми на основании актов о браке, в которых указывается код изделия, детали и номер заказа, по которому забракована продукция. Количественный учет остатков и движения сырья и материалов в производстве осуществляет планово-производственный отдел, а стоимостной - бухгалтерия.13

Для выявления и учета отклонений в планово-диспетчерском отделе АО "Баян-Сулу" ведут карты учета использования материалов. В них проставляются текущие нормы расхода материалов или полуфабрикатов на изделия, а также количество изделий, изготовленных из этих материалов или полуфабрикатов. Количество изделий определяется на основании данных учета выработки рабочих. Периодически по данным учета составляются отчеты цехов об отклонениях расхода материалов от действующих норм.

Аналитический учет затрат на производство в условиях крупносерийного и массового производства должен вестись по типам машин и группам однородных изделий, по калькуляционным статьям затрат. При бесцеховой структуре управления аналитический учет осуществляется по предприятию в целом, а при цеховой - по цехам. 12

Сводный учет затрат на производство ведется в ведомости сводного учета затрат. Поскольку объектами калькуляции могут быть отдельные виды или группы однородных изделий, аналитические счета в ведомости открывают для учета затрат по изготовлению одного или нескольких видов однородной продукции.

При учете затрат на производство одного вида изделий, расчет нормативной себестоимости выпуска в ведомости учета производства по нормам за отчетный период получают путем умножения норматива по каждой статье расхода на количество фактически выпущенной продукции. При групповом учете затрат на производство однородной продукции для определения нормативной стоимости выпущенной продукции составляют сводку нормативной стоимости каждого вида продукции, входящей в эту группу, и итог этой сводки записывают в ведомость учета производства по статьям калькуляции. 13

Фактическая себестоимость единицы продукции исчисляется в ведомости расчета себестоимости единицы продукции, в которую записывают из нормативной калькуляции нормативы по статьям затрат, а суммы изменений норм и отклонений от норм определяют на основании индексов, указанных в ведомостях учета производства. Фактическую себестоимость продукции исчисляют путем прибавления к нормативной себестоимости или вычета из нее выявленных в отчетном месяце отклонений от норм и изменений норм.

В аналитическом учете к счету 201 открываются следующие субсчета:1-"Сырье", 2- "Материалы"26

При расчетах с поставщиками и подрядчиками к счету 671 открывают следующие субсчета:

- 1-расчеты с поставщиками сырья и материалов; 2- на выполненные работы подрядчиками; 3- за поставляемые топливо, электроэнергию, воду.

Регистром синтетического учета затрат на производство является журнал-ордер №10 и ведомости к нему. Обобщение затрат цехов с разбивкой по статьям затрат отражается в ведомости №1 к журналу-ордеру №10. Следует помнить, что отраженные в ведомости №1 затраты еще не скорректированы на суммы списаний (возврат неиспользованных материалов и отходов, списание затрат по браку) и величину остатков незавершенного производства 31. После заполнения аналогичных ведомостей по 4 производственным цехам осуществляют свод производственных затрат по предприятию в целом.

Схема №1 Общая схема учета затрат и выхода продукции.

Для этого заполняют журнал-ордер №10, где показывают все затраты субъекта по экономическим элементам, внутреннее списание затрат (потери от брака, себестоимость услуг вспомогательных производств на счета потребителей, недостачи незавершенного производства, а также следует помнить, что в Типовом плане счетов нет подраздела 95, на счетах которого раньше учитывались потери от брака), производится определение себестоимости продукции с учетом величины остатков незавершенного производства отдельно по основному и вспомогательному производству. При проведении последних расчетов используются данные аналитического учета затрат на производство по отдельным видам продукции, работ, услуг; производится окончательный расчет себестоимости выпущенной продукции; составляются калькуляции.

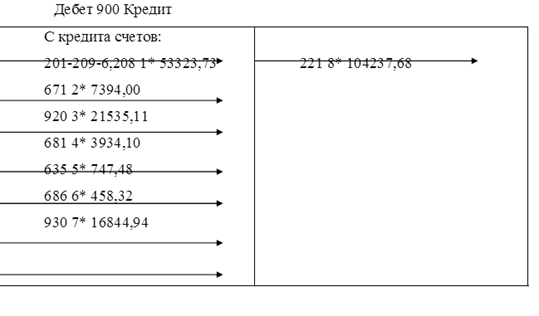

Для учета производственных затрат предназначены счета 9 раздела Типового плана счетов. Если строго придерживаться схемы учета производственных затрат, представленной в Инструкции по применению Типового плана счетов, то только для учета затрат основного производства необходимо использовать счета подразделов 90, 92, 93.26

Схема №2. Отражение производственных затрат основного производства:

Дебетовый оборот=104237,68 Кредитовый оборот=104237,68

Сальдо на конец=0

Хозяйственные операции:

- 1*-включение в состав затрат на производство основных материальных затрат. 2*- включение в состав затрат на производство технологических услуг сторонних организаций. 3*-включение в состав затрат на производство технологических услуг собственных вспомогательных производств. 4*-включение в состав затрат на производство заработной платы основных производственных рабочих. 5*-включение в состав затрат на производство отчислений на социальный налог от фонда заработной платы основных производственных рабочих 6*-включение в состав на производство отчислений в пенсионный фонд и социальные выплаты от фонда заработной платы основных производственных рабочих. 7*-включение в состав затрат цеховых расходов. 8*- списание себестоимости произведенной продукции.

Похожие статьи

-

Принципы и особенности формирования производственной себестоимости продукции растениеводства Организация учета затрат на производство продукции основана...

-

Состав и классификация затрат на производство Расходы на приобретение сырья, материалов, товаров и иных материально-производственных запасов становятся...

-

Основные понятия и классификация затрат на производство и калькулирование себестоимости Затрата производство себестоимость бухгалтерский Как известно,...

-

Многочисленные затраты на себестоимость продукции в зависимости от поставленной задачи - планирования, анализа, учета, расчетов можно классифицировать...

-

Классификация затрат на производство - Понятие о счетах бухгалтерского учета

Процесс производства является важнейшей стадией кругооборота средств предприятия. В ходе этого процесса предприятие, расходуя материальные, трудовые и...

-

Для учета затрат на производство применяются счета подраздела 90 "Основное производство", которые имеют разное назначение. Счет 900 "Основное...

-

Учет затрат основного производства Для учета затрат на производство применяются счета подраздела 8110 "Основное производство", которые имеют разное...

-

Методы учета затрат на производство имеют следующую классификацию: - по отношению к технологическому процессу - позаказный, попередельный; - по...

-

Учет затрат - Учет и аудит переменных затрат на производство

Для учета затрат на производство применяют комплексную систему счетов, в которую входят транзитные счета 9 раздела Типового плана счетов. Счета данного...

-

Классификация затрат Бухгалтерский учет призван обеспечить соблюдение принципов хозяйственного расчета и условия контроля, анализа и управления...

-

Классификация затрат на производство Бухгалтерский учет призван обеспечить соблюдение принципов хозяйственного расчета и условия контроля, анализа и...

-

Учет затрат на производство продукции, работ, услуг - Бухгалтерский учет на предприятии

Состав затрат на производство, экономические элементы и статьи калькуляции для различных типов производств Для правильной организации учета затрат на...

-

Понятие и классификация затрат на производство В финансовом учете термин затраты определяется как показатель в денежном выражении количества ресурсов,...

-

Под себестоимостью продукции (работ, услуг) понимают выраженные в денежной Форме затраты на ее производство и реализацию. Организация учета затрат на...

-

В финансовом учете термин затраты определяется как показатель в денежном выражении количества ресурсов, использованных для достижения определенной цели....

-

Учет затрат основного производства - Принципы учетной политики предприятия

Учет затрат на производство -- одна из важнейших функций бухгалтерского учета. Процесс производства представляет собой совокупность хозяйственных...

-

Процедуры контроля производственного процесса представляют особый интерес, поскольку ошибки в данных о производстве и запасах могут повлечь за собой...

-

Для организации бухгалтерского учета производственных затрат большое значение имеет выбор номенклатуры синтетических и аналитических счетов производства...

-

Основные методы учета затрат на производство и калькулирования себестоимости Метод учета затрат на производство и калькулирования себестоимости продукции...

-

В составе ООО "Пивзавод" функционируют следующие цеха: - солодовня; - пивоварения; - бродильного отделения; - розлива; - энергетический; - ремонтный; -...

-

Организация аналитического учета затрат на производство продукции растениеводства В ОАО "Узденский райагросервис" учет затрат и выхода продукции...

-

Заинтересованность предприятий в постоянном росте массы прибыли, самостоятельность и ответственность их за результаты своей деятельности в условиях...

-

Производственный учет в управлении формированием себестоимости продукции растениеводства Затраты на производство, их состав и сущность. Методы учета...

-

Введение - Аудит учета затрат на производство и реализацию готовой продукции

В современных условиях развития государства особое значение отводится бухгалтерскому управленческому учету предприятия. В конкурентной среде выживаемость...

-

Организация учета затрат на производство продукции основана на следующих принципах: Неизменность принятой методологии учета затрат на производство и...

-

Согласно методическим рекомендациям по бухгалтерскому учету затрат на производство и калькуляцию себестоимости продукции (работ, услуг) в сельском...

-

Учет затрат на производство - Финансовый учет

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденное приказом Минфина от 29.07.98г. № 34н (ред. от 26.03.07г. №26н):...

-

Организация учета затрат на производство - Организация учета затрат на производство ООО "ЛУКОЙЛ

Общая схема учета затрат на производство представляет собой определенную последовательность выполнения учетных работ и включает следующие этапы. На...

-

Нормативный метод учета затрат и калькулирования себестоимости считается одним из прогрессивных, внедрен на многих крупных отечественных предприятиях и...

-

Введение - Организация учета затрат на производство ООО "ЛУКОЙЛ

Процесс производства занимает центральное место в деятельности организации и представляет собой совокупность технологических операций, связанных с...

-

Заключение - Организация учета затрат на производство

В современных условиях хозяйствования практически невозможно управлять сложным экономическим механизмом организации без своевременной, полной и...

-

ЗАКЛЮЧЕНИЕ - Учет затрат на производство и калькулирование себестоимости продукции

Успех развития любого предприятия не зависимо от сферы деятельности и формы собственности зависит от рационального управления издержками: контроля за их...

-

При расчете себестоимости готовой продукции прибегают к калькулированию затрат с включением всех затрат или только их части - переменных затрат (метод...

-

Нормативно-правовые документы по учету затрат на производство и исчисление себестоимости продукции растениеводства В соответствии с действующим...

-

Введение - Учет затрат на производство и исчисление себестоимости продукции растениеводства (зерно)

Себестоимость является основным показателем эффективности производства. Чем эффективнее используются в производственном процессе экономические ресурсы,...

-

Для руководства и управления любым предприятием необходимо периодически иметь данные о состоянии хозяйственных средств, об изменениях, которые произошли...

-

Для учета себестоимости продукции используются первичные документы по учету материалов, заработной платы, амортизации и т. д., заполняемые тем отделом, к...

-

Особенности, объекты, значение и задачи учета в растениеводстве Растениеводство - одна из главных отраслей сельского хозяйства; отличается сезонным...

-

Калькулирования себестоимости является одной из важнейших задач Управленческого учета. Выраженные в денежной форме затраты на производство продукции...

-

Учет затрат на производство - Анализ особенностей системы бухгалтерского учеты ОАО "Электросигнал"

Основным видом деятельности для организации ОАО " Электросигнал " является производство товарной продукции. Бухгалтерский учет расходов ведется с...

Синтетический и аналитический учет затрат на производство - Организация учета затрат на производство