Аналитический учет основных средств - Разработка рекомендаций по проведению и отражению в бухгалтерском учете результатов переоценки основных средств на примере предприятия ООО "Шексна-Логистик"

В ООО "Шексна-Логистик" согласно приказа об учетной политике, в финансово-хозяйственной деятельности предприятия применяется журнально-ордерная форма организации бухгалтерского учета. Учет автоматизирован, вся первичная учетная документация ведется в специальной компьютерной программе 1С: Бухгалтерия 8.2.

Движение основных средств связано с осуществлением хозяйственных операций по поступлению, внутреннему перемещению и выбытию основных средств. Указанные операции оформляют типовыми формами первичной учетной документации.

Основные средства на балансе организации ООО "Шексна-Логистик" на 31.12.2011 представлены в таблице 3.

Таблица 3

Основные средства предприятия ООО "Шексна-Логистик"

|

№ |

Наименование |

Первоначальная стоимость, руб. |

Удельный вес, % |

|

1 |

Вид ОС: Сооружения |

64 090 |

1 |

|

1.1 |

В том числе: Блок-контейнер 2,4*4,0 м |

64 090 |

1 |

|

2 |

Вид ОС: Транспортные средства |

6 527 781 |

73 |

|

2.1 |

В том числе: Автотопливозаправщик на шасси МАЗ |

2 024 681 |

23 |

|

2.2 |

Грузовой тягач седельный DAF FT XF |

3 001 800 |

33 |

|

2.3 |

Полуприцеп для перевозки продукции |

1 501 300 |

17 |

|

3 |

Вид ОС: Здания |

2 300 000 |

26 |

|

3.1 |

В том числе: Помещение под офис |

2 300 000 |

26 |

|

4 |

Итого: |

8 891 971 |

100 |

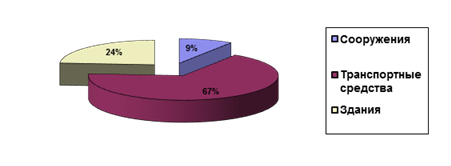

Структура основных средств на предприятии представлена на рисунке 1.

Рисунок 1 Структура основных средств на предприятии

Рисунок 1 наглядно показывает, что основную часть на предприятии составляют транспортные средства.

Каждая запись на счетах бухгалтерского учета производится на основании первичных учетных документов, которые фиксируют факт совершения той или иной финансовой или хозяйственной операции.

При учете основных средств и их движения в организации должна быть разработана рациональная система документооборота.

В ООО "Шексна-Логистик" приказом определен круг лиц, на которых возлагается ответственность за сохранность и перемещение объектов основных средств, за правильное и своевременное оформление этих операций, определены должностные лица, которым предоставлено право подписи документов на приобретение, ввод в эксплуатацию, перемещение и списание основных средств.

В соответствии с Законом о бухгалтерском учете № 129-ФЗ первичные учетные документы должны содержать следующие обязательные реквизиты: наименование документа (формы), код формы; дату составления; наименование организации, от имени которой составлен документ; содержание хозяйственной операции; измерители хозяйственной операции (в натуральном и денежном выражении); наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, личные подписи и их расшифровки (включая случаи создания документов с применением средств вычислительной техники). [17]

Согласно п. 2 статьи 9 Закона о бухгалтерском учете № 129-ФЗ и п. 5 Методических указаний по бухгалтерскому учету основных средств первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных (типовых) форм первичной учетной документации. Документы, формы которых не предусмотрены в этих альбомах и утверждаемые организацией, должны содержать обязательные реквизиты в соответствии с вышеизложенными требованиями.

Несоблюдение всех этих требований (в частности, отсутствие в первичных учетных документах хотя бы одного из обязательных реквизитов) означает ведение бухгалтерского учета с нарушением установленного порядка и может стать причиной применения к организации финансовых санкций.

В ООО "Шексна-Логистик" движение основных средств документально оформляется в соответствии с типовыми формами первичного учета в промышленности и строительстве и краткими указаниями по их применению и заполнению, которые утверждены постановлением Госкомстата РФ от 21 января 2003 г. № 7.

Для учета основных средств действуют следующие унифицированные формы первичной учетной документации представлены в приложении А.

Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма № ОС-1) применяется для зачисления в состав основных средств отдельных объектов, поступивших путем:

- - приобретения за плату у других организаций; - строительства хозяйственным или подрядным способом; - внесения учредителями в счет их вкладов в уставный капитал; - получения в хозяйственное ведение или оперативное управление; - взятия в аренду с последующим выкупом; - передачи в совместную деятельность и доверительное управление; - передачи в обмен на другое имущество и другими способами, не противоречащими действующему законодательству. [20]

При оформлении приемки основных средств на предприятии

ООО "Шексна-Логистик" акт составляется в одном экземпляре на каждый отдельный объект членами приемочной комиссии, назначенной приказом руководителя организации. Составление общего акта, оформляющего приемку нескольких объектов основных средств, допускается лишь, если эти объекты однотипны, имеют одинаковую стоимость и приняты в одном календарном месяце. Акт (накладная) после его оформления с приложенной технической документацией, относящейся к данному объекту, передается в бухгалтерию организации, подписывается главным бухгалтером и утверждается руководителем организации или лицом, на это уполномоченным.

Затраты по списанию, а также стоимость поступивших материальных ценностей после сноса и разборки зданий, сооружений, демонтажа оборудования и т. п. отражаются в ООО "Шексна-Логистик" в разделе "Справка о затратах, связанных со списанием основных средств и о поступлении материальных ценностей от их списания".

Инвентарная карточка ведется в бухгалтерии предприятия

ООО "Шексна-Логистик" на каждый объект или группу объектов. В случае группового учета карточка заполняется путем позиционных записей отдельных объектов основных средств. Форма заполняется в одном экземпляре на основании документов на зачисление объекта, его перемещения, дооборудования, реконструкции, модернизации, по капитальному ремонту и списанию.

В разделе "Краткая индивидуальная характеристика объекта" записываются только основные качественные и количественные показатели основного объекта, а также относящиеся к нему важнейшие пристройки, приспособления и принадлежности, ограничиваясь двумя-тремя наиболее важными для данного объекта качественными показателями, исключая дублирование данных имеющейся в организации технической документации на данный объект. [19]

Согласно учетной политики ООО "Шексна-Логистик" к основным средствам относятся средства труда и другое имущество стоимостью свыше 20 000 рублей за единицу на дату приобретения и сроком полезного использования более 1 года. В состав основных средств независимо от стоимости относятся: здания, оборудование, передаточные устройства и др.; техническая и экономическая литература, вычислительная техника, транспортные средства.

На предприятии ООО "Шексна-Логистик" в состав бухгалтерии входит 4 человека, в т. ч. главный бухгалтер.

Основные средства в ООО "Шексна-Логистик" принимаются к бухгалтерскому учету по их первоначальной стоимости, причем согласно п.14 ПБУ 6/01 стоимость основных средств, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации и самим ПБУ 6/01. Первоначальная стоимость основных средств включает в себя все затраты организации на приобретение, сооружение, изготовление основных средств (за исключением НДС и иных возмещаемых налогов, кроме случаев, предусмотренных законодательством).

Поступление основных средств в ООО "Шексна-Логистик" оформляется актом приемки-передачи основных средств по форме №ОС-1, на основании которой в бухгалтерии заполняется инвентарная карточка. Инвентарные карточки хранятся в бухгалтерии. Для обеспечения сохранности инвентарные карточки каждого объекта регистрируются в специальных описях и хранятся в картотеке бухгалтерии сгруппированными по отраслевым классификационным группам, а внутри этих групп -- по местам эксплуатации и видам объектов. При выбытии основных средств инвентарная карточка из картотеки изымается.

В случае группового учета карточка заполняется путем позиционных записей отдельных объектов основных средств. Форма заполняется в одном экземпляре на основании документов на зачисление объекта, его перемещения, дооборудования, реконструкции, модернизации, по капитальному ремонту и списанию.

Принятое комиссией решение о списании объекта основных средств оформляется в акте на списание объекта основных средств по форме №ОС-4 с указанием данных, характеризующих объект основных средств. Акт на списание объекта основных средств утверждается директором фирмы. На основании оформленного акта на списание основных средств, переданного бухгалтерской службе организации, в инвентарной карточке производится отметка о выбытии объекта основных средств. Соответствующие записи о выбытии объекта основных средств производятся также в документе, открываемом по месту его нахождения.

Инвентарные карточки по выбывшим объектам основных средств хранятся в течение 5 лет.

Похожие статьи

-

Все бухгалтерские записи оформляются на основании Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия ООО...

-

Нормативно - правовое регулирование учета основных средств Основными нормативными документами, регулирующими порядок ведения бухгалтерского учета по...

-

Движение основных средств связано с осуществлением хозяйственных операций по поступлению, внутреннему перемещению и выбытию основных средств. Указанные...

-

Основные средства - это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для...

-

Открытое акционерное общество "Пивоваренная компания "Балтика" учреждено Комитетом по управлению городским имуществом мэрии Санкт-Петербурга в...

-

Стоимость основных средств, указанная в бухгалтерской отчетности, может перестать адекватно отражать рыночную стоимость таких активов. В связи с этим...

-

Основные средства часто составляют большую часть всех активов организации. Состояние и стоимость основных средств интересуют руководство, инвесторов,...

-

Характеристика предприятия, его учетная политика ООО "Дорожник" молодая, динамично развивающаяся организация, начавшая свою деятельность в конце 1999г,...

-

Предложения по совершенствованию бухгалтерского учета основных средств С 1 января 2002 года порядок отражения фактов хозяйственной деятельности на счетах...

-

В ходе аудита основных средств в ООО "Дорожник" нами проверено: 1) обеспечение контроля за наличием и сохранностью основных средств (правильность...

-

Нормативное регулирование бухгалтерского и налогового учета основных средств Принятие новых стандартов учета и законодательных актов, регулирующих...

-

Основные средства - это средства труда, которые участвуют в производственном процессе, сохраняя при этом свою натуральную форму. В ООО "Вудвилль" они...

-

Учет движения основных средств. организация аналитического учета Учет основных средств на предприятии ведется в соответствии со стандартом бухгалтерского...

-

Основные средства (ОС) - часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для...

-

Движение основных средств в организациях оформляется следующими первичными документами: - на поступление; - на внутрихозяйственное перемещение; - на...

-

Предприятие ООО "Шексна-Логистик" занимается оптовой торговлей продукцией различного профиля, преимущественно нефтепродуктами. Клиентами компании...

-

Противоречивый порядок отражения в учете результатов переоценки, установленный нормативными актами, является одной из причин, почему в цивилизованном...

-

Методики проведения переоценки по РСБУ и МСФО При принятии решения о проведении переоценки организации необходимо учитывать следующие преимущества и...

-

В связи с тем, что с 2002 года необходимо вести раздельный учет бухгалтерский и налоговый. Для данных налогового учета необходимо разработать регистры...

-

Учет основных средств на предприятии - Характеристика деятельности ООО "Пугачевлхлеобродукт"

Учетная политика ООО "Пугачевхлобопродукт" включает следующие критерии признания актива объектом основного средства: Использование в производстве...

-

Рассмотрим основные этапы аудиторской проверки ОС: 1. Осуществить оценку сохранности и наличия основных средств. При проведении аудита сохранности...

-

Цели и задачи аудиторской проверки операций по учету основных средств Основной целью проверки является выражение мнения аудитора о достоверности...

-

Ведение учета, контроля основных средств и форм первичной документации на предприятии Экономическую информацию о наличии, движении, сохранности и...

-

При организации бухгалтерского учета основных средств примечательны типовые формы, утвержденные Инструкцией по составлению типовых форм учета и списания...

-

Порядок проведения инвентаризации основных средств Порядок проведения инвентаризации определяется ее методами и процедурами. К методам и процедурам...

-

Инвентаризация основных средств проводится учреждением в соответствии с нормативными правовыми актами Минфина. Таким нормативным актом является Приказ...

-

Бухгалтерский учет ТСЖ "6/19" представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе,...

-

Синтетический учет движения основных средств, принадлежащих предприятию на правах собственности, осуществляется на следующих счетах: - 01 "Основные...

-

Инвентаризация основных средств Основные средства - это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении...

-

Переоценка по РСБУ Проведем переоценку основных средств на предприятии ООО "Шексна-Логистик". Предприятие имеет на балансе группу объектов основных...

-

При выбытии основных средств организация теряет право собственности на эти объекты. Основными причинами выбытия могут быть: 1. Продажа объектов основных...

-

Учет поступления ОС Основные средства ООО "Дилижанс" формируются в результате: * капитальных инвестиций (сооружения, изготовления, приобретения); *...

-

Инвентаризация и переоценка основных средств - Организация учета основных средств

Инвентаризация представляет собой определенную последовательность практических действий со стороны членов специально-созданной в организации комиссии по...

-

Главным бухгалтером ООО "Брянское СРП ВОГ" в соответствии с положением по бухгалтерскому учету "Учетная политика" (утверждено приказом Минфина России от...

-

Выявленные при инвентаризации расхождения фактического наличия имущества с данными бухгалтерского учета отражаются следующим образом (см. таблицу 1)....

-

Бухгалтерия, занимает важнейшее место в планировании и организации коммерческой деятельности по обеспечению предприятия материальными ресурсами....

-

Согласно Федеральному закону "О бухгалтерском учете" ответственность за организацию бухгалтерского учета на малых предприятиях, соблюдение...

-

Методология бухгалтерского учета в Российской Федерации предполагает использование Плана счетов, обязательного для применения во всех организациях, в том...

-

Методические и организационные аспекты учета и аудита основных средств - Аудит основных средств

Нормативное регулирование ведения учета основных средств Для проведения аудита основных средств необходимо использовать современную нормативную базу....

-

Учет внеоборотных активов Бухгалтерский учет внеоборотных активов на предприятии регламентируется Положением по бухгалтерскому учету "Учет основных...

Аналитический учет основных средств - Разработка рекомендаций по проведению и отражению в бухгалтерском учете результатов переоценки основных средств на примере предприятия ООО "Шексна-Логистик"