Сравнительный анализ видов личного страхования - Личное страхование

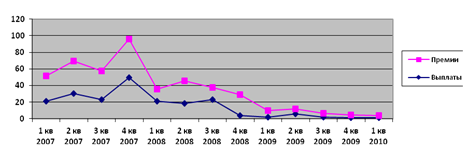

Объем премий по страхованию жизни за 2010 год составил 16 млрд. руб., уменьшившись по сравнению с 2009 годом на 37%. Объем страховых выплат - 16,6 млрд. руб., уменьшение на 34%. В 2009 году, по сравнению с 2008 годом, эти цифры составляли 75% и 80% соответственно, динамика также отрицательная (Рисунок 1) [12].

Рисунок 1 - Поквартальная динамика премий и выплат по страхованию жизни, 2007-2010гг. млг. Руб.

Поквартальный анализ сегмента показывает, что сравнительная динамика премий по рынку страхования жизни остается отрицательной.

Комплексный анализ показателей сбора премий и выплат по крупнейшим операторам сегмента страхования жизни за первое полугодие 2007 г. и аналогичные периоды прошлых лет позволил выявить поступательное развитие классических операций. Сбор премий по долгосрочному страхованию жизни составил 1,8 млрд. руб., превысив аналогичный показатель прошлого года на 32% (1,3 млрд. руб.). Рост классического страхования, а также рост операций по неклассическим краткосрочным договорам позволили сегменту страхования жизни впервые с 2007 г. показать положительную динамику роста.

Анализ крупнейших операторов сегмента (Таблица 2) позволил выявить ряд положительных тенденций [12]. Среди лидеров сегмента становится все больше компаний, давно известных на рынке. Лидером является компания "Согаз", увеличившая сбор премий за год в 1,7 раза, до 2,7 млрд. руб.

Таблица 2 - Лидеры по страхованию жизни, 1-е полугодие 2008-2010 гг., тыс. руб.

|

Наименование компании |

1 пг. 2008 |

1 пг. 2009 |

Прирост 2009 к 2008, % |

1 пг. 2010 |

Прирост 2010 к 2009, % |

|

Согаз |

200 530 |

1 571 608 |

684 |

2 724 740 |

73 |

|

Русский стандарт страхование |

0 |

0 |

- |

2 179 731 |

- |

|

Чулпан |

325 299 |

362 831 |

12% |

2 142 644 |

491 |

|

АИГ |

554 685 |

906 716 |

63% |

1 335 727 |

47% |

|

Городская СК |

2 499 |

386 |

-57 |

527 323 |

136 512 |

По оценкам экспертов, в настоящее время в России классическое накопительное страхование жизни занимает небольшую долю в портфелях страховых организаций, в то время как в странах ЕС доля этого вида страхования в общем объеме страхового рынка достигает 45-60%, а в Японии и Великобритании - 80% [19].

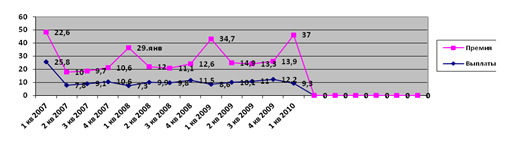

Объем премий по личному страхованию за 2009 год составил 76,9 млрд. руб., показав увеличение по сравнению с 2008 годом на 20%. Страховые выплаты составили 42 млрд. руб., динамика также положительная - увеличение на 8%. В 2008 году, по сравнению с 2007 годом, эти цифры составляли 17% и 21% соответственно (Рисунок 2) [12].

Рисунок 2 - Поквартальная динамика премий и выплат по личному страхованию в 2007-2010гг., млн. руб.

Поквартальная динамика показывает стабильное увеличение сбора премий и объема выплат в первом и четвертом квартале каждого года. Развитие рынка личного страхования можно охарактеризовать следующим образом:

- - сокращается доля операций с монополисами в ДМС, где выплаты соответствуют уплаченной премии, т. е. прирост выплат замедляется; - налоговые инициативы для развития корпоративного личного страхования (прежде всего ДМС) остаются пока только в законопроектах; - растут премии по страхованию от несчастных случаев в розничном сегменте, что обусловлено развитием страхования жизни и здоровья при автокредитовании и ипотечном кредитовании, при страховании пассажиров железнодорожного и авиационного транспорта.

Динамика показателей крупнейших операторов сегмента демонстрирует следующее (Таблица 3) [12].

Таблица 3 - Лидеры в личном страховании, 1-е полугодие 2008-2010 г., тыс. руб.

|

Наименование |

1 пг. 2008 |

1 пг. 2009 |

Прирост 2009 К 2008, % |

1 пг. 2010 |

Прирост 2010 к 2009, % |

|

Согаз |

5 868 215 |

7 938 681 |

35% |

9 793 950 |

23% |

|

Жасо |

4 606 656 |

4 665 976 |

1% |

5 092 740 |

9% |

|

Росно |

2 452 538 |

3 951 951 |

61% |

4 588 997 |

16% |

|

Ингосстрах |

1 571 534 |

2 143 974 |

36% |

2 899 381 |

35% |

|

Ресо-Гарантия |

1 566 986 |

1 863 357 |

19% |

2 659 196 |

43% |

Ведущие страховщики, которые задают темп развития всему рынку личного страхования, развивают данный вид страхования не только за счет пролонгирования корпоративных договоров ДМС. Прирост премий данных страховщиков обеспечивают также новые клиенты, в том числе страхователи - физические лица.

Состав группы первых пяти компаний, лидирующих по сбору премии на рынке личного страхования, за последние 3 года практически не изменился, менялись лишь внутренние позиции отдельных компаний. Заметные сдвиги произошли внутри самого страхового сектора - возросла доля крупных страховщиков в ущерб небольшим страховым компаниям. Эта тенденция в значительной мере должна определить наметившуюся консолидацию страхового рынка.

Похожие статьи

-

Анализ современного рынка страхования жизни в России - Личное страхование в России

В III квартале 2008г. объем премии по страхованию жизни составил 5,6 млрд. руб., что на 30,5% больше аналогичного периода прошлого года (4,3 млрд. руб.)....

-

Общая ситуация на рынке личного страхования В отличие от экономически развитых стран, где институт страхования развивался как органический элемент...

-

Анализ современного рынка личного страхования в России - Личное страхование в России

По итогам 9 мес. 2008г. сбор премии по сегменту возрос на 15%, с 16 млрд. руб. до 18,5 млрд. руб. Выплаты при этом росли опережающими темпами, на 21%, с...

-

Роль личного страхования в жизни общества Страхование, и особенно страхование жизни, в современном обществе играет большую роль в функционировании...

-

Краткий обзор современного рынка страхования в России В едином государственном реестре субъектов страхового дела на 30.09.2008 зарегистрировано 814...

-

Проект бюджета Фонда социального страхования Российской Федерации сформирован по доходам: В 2008 год в сумме 305,7 млрд. рублей, или 116,5% к уровню 2007...

-

Анализ деятельности ООО "ГСКК" - Теоретические основы организации страхования грузоперевозок

Губернская страховая компания Кузбасса работает на рынке страхования с июня 1994 года. В декабре 2001 года компания получила статус Губернской, когда в...

-

Анализ участников рынка имущественного страхования Имущественный страхование возмещение выплата Проанализируем деятельность страховых компаний на рынке...

-

Личное страхование, и особенно страхование жизни, - развитая и экономически значимая отрасль страхования в европейских странах. В России существует ряд...

-

Сущность и разновидности личного страхования в России - Личное страхование в России

Страхование - это способ возмещения убытков, которые потерпело физическое или юридическое лицо, посредством их распределения между многими лицами...

-

В едином государственном реестре субъектов страхового дела на 31 декабря 2013 года зарегистрированы 432 страховщика, из них 420 страховых организаций и...

-

Заключение - Личное страхование

Подводя итог работы, можно сделать вывод, что страхование - стратегически важный элемент экономической системы. Оно позволяет создавать крупные...

-

На сегодняшний день на страховом рынке свою деятельность осуществляют десятки компаний, предоставляющие полный спектр услуг по страхованию. Для написания...

-

Анализ рынка страхования рисков по банковским долговым обязательствам Рынок страхования рисков по банковским долговым обязательствам за 2009 год вырос по...

-

Сравнительная характеристика форм социального страхования Социальное страхование занимает ведущее место в системе социальной защиты. Зарубежный и...

-

Заключение - Личное страхование в России

Подводя итог работы, можно сделать вывод, что страхование - стратегически важный элемент экономической системы. Оно позволяет создавать крупные...

-

Страхование - особый вид экономических отношений, призванный обеспечить страховой защитой людей и их дела от различного рода опасностей. Каждый день...

-

ЗАКОНОДАТЕЛЬСТВО О ЛИЧНОМ СТРАХОВАНИИ - Договор личного страхования

В большинстве стран (США , ФРГ , Япония , Великобритания и др.) личное страхование занимает первое место среди других отраслей страхования по объемам...

-

ЗАКЛЮЧЕНИЕ - Договор личного страхования

Подводя итоги данному исследованию , Необходимо сделать следующие выводы. Личное страхование выполняет важную социальную функцию , Поскольку затрагивают...

-

Страховой рынок Казахстана на современном этапе развития Страховой рынок Казахстана является одним из самых развивающихся в СНГ. "Казахстанские страховые...

-

СУЩЕСТВЕННЫЕ УСЛОВИЯ И ВИДЫ ДОГОВОРА ЛИЧНОГО СТРАХОВАНИЯ - Договор личного страхования

Договор страхования считается заключенным , Когда между сторонами в требуемой и надлежащей форме достигнуто соглашение по всем существенным его пунктам....

-

ПОНЯТИЕ, СТОРОНЫ И ОСОБЕННОСТИ ДОГОВОРА ЛИЧНОГО СТРАХОВАНИЯ Личное страхование - отношения по защите личных интересов физических лиц при наступлении...

-

Экономические отношения, присущие имущественному и личному страхованию, связаны с возмещением ущерба в процессе общественного производства, если этот...

-

За третий квартал 2008г. сбор взносов по обязательному медицинскому страхованию составил 96,6 млрд. руб., против 69,1 млрд. руб. за аналогичный период...

-

Перспективы развития обязательного и добровольного личного страхования в условиях кризиса Исследования и опыт показывают, что многие представители...

-

Характеристика подотраслей личного страхования в России - Личное страхование в России

По условиям лицензирования в РФ существует три подотрасли, которые образуют систему личного страхования Яковлева Т. А., Шевченко О. Ю. Страхование:...

-

Роль страхования ответственности на страховом рынке России - Анализ рисков в страховании

Страхование ответственности является новой отраслью на страховом рынке России, поэтому имеет тенденцию постоянного развития как данной сферы в целом, так...

-

Многие страховые компании предоставляют свои услуги в области страхования профессиональной ответственности: Ш медицинских работников, Ш риэлторов,...

-

Личное страхование - Общая характеристика социального страхования

Личное страхование - отношения по защите личных интересов физических лиц при наступлении определенных событий (страховых случаев) за счет денежных...

-

Таблица 1 Бухгалтерский баланс страховой организации на 30.09.2008 АКТИВ Код строки На начало отчетного года На конец отчетного периода 1 2 3 4 I. Активы...

-

ИСТОРИЯ СТАНОВЛЕНИЯ ЛИЧНОГО СТРАХОВАНИЯ - Договор личного страхования

Страхование жизни возникло одно из первых. Уже в древнем Риме примерно в V веке до нашей эры существовали так называемые , Погребальные коллегии ,...

-

Введение - Личное страхование в России

Личное страхование в нашей стране на протяжении многих десятилетий являлось основой всей системы страхования. В условиях нестабильной экономики,...

-

Направления развития личного корпоративного страхования - Личное страхование в России

Одним из направлений развития добровольных видов страхования является стимулирование развития долгосрочного страхования жизни Котов А. А., Гопин Р. Л....

-

Анализ тарифов в договорах страхования жизни - Статистика тарифообразования в страховании

Стоимость страховой услуги, в том числе в договорах страхования, представляет собой величину страхового взноса (премии), который страхователь уплачивает...

-

Анализ рынка страхования лизинговых операций В настоящее время в России услуги по страхованию лизинговых операций предоставляют только крупные компании....

-

Метод оптимизации рискапо договору ОСАГО в ООО СК "Цюрих" - Анализ рисков в страховании

Принимая во внимания проведенный выше анализ, можно отметить, что страхование ответственности подвержено финансовым рискам. Чтобы уменьшить возможный...

-

Страховой рынок г. Костаная включает филиалы, представительства и брокерские места следующих страховых компании: АО "Казахинстрах" АО СО "Виктория" ОАО...

-

Страхование ответственности в ООО СК "Цюрих" - Анализ рисков в страховании

После анализа деятельности страховой компании по видам страхования хотелось бы непосредственно перейти к страхованию ответственности. Так как этот...

-

История развития страхования Первоначальный смысл страхования связан со словом "страх". В частности, выражение "страхование" (страховка, подстраховка)...

-

ВВЕДЕНИЕ - Договор личного страхования

В гражданском обороте страхование занимает особое место. Уменьшая возможные имущественные потери участников , Этот институт служит важной правовой...

Сравнительный анализ видов личного страхования - Личное страхование