Рынок акций: новые внутренние факторы роста - Рынок ценных бумаг

Дисконта к международным рынкам уже почти нет

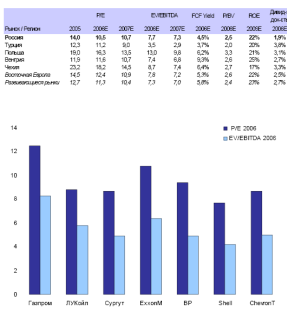

До недавнего времени важным фактором роста котировок российских акций была их низкая оценка по сравнению с зарубежными аналогами. Однако уже к началу 2006 года большинство ликвидных аналогов вышло на среднемировые уровни по ключевым оценочным коэффициентам, а то и превзошло их. Это особенно заметно по акциям потребительского сектора, торговли, а также нефтяных компаний. Значительный дисконт сохраняется лишь по соотношениям капитализации к запасам и добыче природных ископаемых, количеству телефонных линий, генерирующим мощностям и другим подобным показателям. Таким образом, рассчитывать на большую привлекательность российских акций для иностранцев за счет их дешевизны уже не приходится.

Ключевые коэффициенты российских акций по сравнению с зарубежными.

С 2001 года среднее соотношение цена/прибыль по российским акциям выросло почти втрое. Этот скачок выглядит еще более впечатляющим, на фоне стагнации того же коэффициента по бумагам других развивающихся стран и его резкого снижения по акциям развитых рынков. В результате дисконт российских бумаг по текущему P/E почти исчез. Это ставит наш рынок в сильную зависимость от будущих темпов роста прибылей эмитентов и динамики мировых фондовых площадок.

Динамика соотношения цена/прибыль по российским акциям по сравнению с акциями развивающихся и развитых рынков

Похожие статьи

-

Попытки прогнозировать динамику рынка ценных бумаг даже в краткосрочном плане связаны со значительными трудностями. Исследователи прогнозировали...

-

Доминирующие факторы - Рынок ценных бумаг

Движение - это жизнь. Зависимость рынка от ключевых факторов постоянно меняется. Еще одной важной особенностью, характерной для всех инвестиционных...

-

Ключевые факторы роста, Мировая экономика - Рынок ценных бумаг

Мировая экономика Комплекс взаимосвязанных факторов; главный - состояние мировой экономики Конъюнктура российского рынка зависит от комплекса внешних и...

-

Экономическая сущность акций - Анализ рынка ценных бумаг

Рассмотрим более подробно экономическую сущность акций, т. к. именно они составляют основную массу ценных бумаг, торгуемых на российском фондовом рынке...

-

Анализ современного состояния рынка ценных бумаг России Фондовый рынок является чутким барометром состояния экономики. Ныне основными целями на...

-

Переоценка, Товарные рынки - Рынок ценных бумаг

Фундаментальная оценка эмитентов - важное дополнение к макропоказателям. Даже при благоприятной ситуации в мировой и локальной экономике и высоком...

-

В связи с тем, что акционерные общества могут быть открытыми и закрытыми, следует различать выпускаемые ими акции. Их различие состоит в том, что акции...

-

Инвестиционные операции с акциями. - Рынок ценных бумаг в Российской Федерации

На российском рынке корпоративных ценных бумаг объектом инвестиций преимущественно являются акции. Цели проведения операций: 1. Долговременные инвестиции...

-

Заключение - Характеристика развития отечественного рынка государственных ценных бумаг

Несмотря на трудности - законодательство, регулирующее рынок гос. ценных бумаг, далеко от совершенства, сам рынок есть, он функционирует и развивается;...

-

Заключение - Рынок ценных бумаг в Российской Федерации

В результате проделанной работы был проведен анализ деятельности банков на рынке ценных бумаг и разработаны рекомендаций по развитию рынка ценных бумаг в...

-

Прогноз российского рынка ценных бумаг на 2008 год - Анализ рынка ценных бумаг

Более вероятным сценарием на российском фондовом рынке в 2008 г. представляется продолжение роста цен акций. Повышение индексов российского рынка может...

-

Эволюция ценных бумаг на российском рынке В России рынок ценных бумаг начал формироваться по указам Петра I, затем он развивался в течение 200 лет....

-

Премия за риск - Рынок ценных бумаг

Премия за риск - важнейший компонент и для акций, и для облигаций Ценные бумаги развивающихся стран традиционно относятся к категории рискованных...

-

Заключение - Роль коммерческих банков на рынке ценных бумаг

В последнее время российский рынок ценных бумаг переживает бурное развитие. Коммерческие банки играют на нем одну из важнейших ролей. Они могут выступать...

-

Определите степень изменчивости (рискованности) обыкновенных акций ОАО по данным, приведенным в таблице 5. Имеет ли акция ОАО инвестиционную...

-

Определите цену покупки (инвестиционную стоимость) обыкновенной акции, которая не котируется на организованном рынке, доходным подходом, если инвестору...

-

Проведите инвестиционный анализ обыкновенной акции по данным, приведенным в таблице 1, рассчитав следующие показатели: А) текущая доходность акции; Б)...

-

Акции, их классификация и особенности Можно найти различные определения понятия "акция",но все они имеют незначительные различия, а объединяет их...

-

Виды ценных бумаг, обращаемых на Р. Ц. Б - Операции коммерческих банков на рынке ценных бумаг

Объектом купли-продажи на фондовом рынке являются разнообразные ценные бумаги. В зависимости от формы предоставления капитала и способа выплаты дохода...

-

Степень развитости первичного рынка ценных бумаг различна и зависит от развития экономики в целом, кредитно-финансовой системы, сложившейся традиции...

-

Заключение - Изучение динамики рынка ценных бумаг Российской Федерации

Рынок ценных бумаг - часть финансового рынка, где осуществляется эмиссия и обращение ценных бумаг, то есть специальных документов, которые имеют...

-

Становление и развитие рынка гос. ценных бумаг РФ можно разделить на несколько этапов: Первый - 1991-1992 гг. Второй - 1992-1994 гг. Третий - 1994 г. - 4...

-

Динамика рынка ценных бумаг Российской Федерации Рынок ценных бумаг является центральным звеном финансового рынка, осуществляющего превращение сбережений...

-

Вторичный рынок ценных бумаг - Устройство биржи, ее участники

Каждый вид ценных бумаг имеет свой рынок: акции, облигации - реализуются на фондовой бирже, депозитные сертификаты, векселя - в банках. Рисунок 2. Схема...

-

Первичный и вторичный рынки ценных бумаг - Рынок ценных бумаг

Первичный рынок представляет собой финансовый рынок, на котором корпорация или государственный орган, ведающий заимствованием средств, продают свои вновь...

-

Как любая быстрорастущая система рынок ценных бумаг сталкивается с рядом проблем, многие из которых имеют первоочередную важность. Можно выделить...

-

Анализ портфеля ценных бумаг ОАО "Сбербанк РФ" - Рынок ценных бумаг в Российской Федерации

Начиная с 1991 г. Сбербанком России выпускаются обыкновенные и привилегированные акции. В 2010 году общее количество размещенных акций составляет: -...

-

Эмиссионная деятельность банка - Рынок ценных бумаг в Российской Федерации

Эмиссия ценных бумаг - установленная законодательством последовательность действий эмитента по размещению ценных бумаг. Эмиссионная ценная бумага - любая...

-

Проблемы развития операций банков с ценными бумагами Участие коммерческих банков на рынке корпоративных ценных бумаг, прежде всего акций - ключевая...

-

Филиал, как участник рынка ценных бумаг В условиях экономической неопределенности, продолжающегося раздела собственности, непредсказуемости развития...

-

Ожидаемая доходность - Рынок ценных бумаг

Акции Рынок акций: от фантастической доходности - к просто высокой За два последних года российские акции в среднем подорожали втрое, а за 6 лет - в 13...

-

Инвестиции банков в ценные бумаги - Деятельность коммерческих банков на рынке ценных бумаг

Инвестиции представляют собой денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги, технологии, машины, оборудование,...

-

Введение - Операции коммерческих банков на рынке ценных бумаг

Рынок ценных бумаг представляет сложную организационно-экономическую систему, и без него невозможно представить современную рыночную экономику. На данном...

-

Политический фактор: пока все спокойно, но сюрпризы нельзя исключать - Рынок ценных бумаг

Инвесторы пока игнорируют политический риск - в этом и может быть опасность. Лишь год с небольшим остается до второй смены Президента в истории России....

-

Вторичный рынок ценных бумаг включает как организованный, так и неорганизованный (внебиржевой) рынок. Основными участниками вторичного рынка являются:...

-

Анализ современного состояния рынка ценных бумаг Узбекистана По состоянию на 1 января 2016 года в Единый государственный реестр выпусков эмиссионных...

-

Развитие и сущность рынка ценных бумаг Возрождение рынка ценных бумаг воскресило и ввело в жизнь множество новых понятий и терминов. Определение же самих...

-

Внебиржевые фондовые рынки - Эмиссия ценных бумаг. Фондовая биржа: основные понятия

Изначальное преобладание в России внебиржевого рынка ценных бумаг над биржевым связано с тем, что первичное размещение ценных бумаг осуществлялось в...

-

Заключение - Состояние Интернет-трейдинга на рынке ценных бумаг

Российский рынок электронной торговли еще молод, и, несмотря на недостаточную информированность частных лиц о возможностях инвестирования средств, а...

-

Сущность и функции рынка ценных бумаг Рынок ценных бумаг - это сфера экономических отношений, связанных с выпуском и обращением ценных бумаг. Его цель...

Рынок акций: новые внутренние факторы роста - Рынок ценных бумаг