Рынок ценных бумаг и коммерческие банки, Развитие и сущность рынка ценных бумаг - Операции коммерческих банков на рынке ценных бумаг

Развитие и сущность рынка ценных бумаг

Возрождение рынка ценных бумаг воскресило и ввело в жизнь множество новых понятий и терминов. Определение же самих ценных бумаг, названных Карлом Марксом "фиктивным капиталом" по-разному трактуется даже в законодательстве Российской Федерации. Но, по сути, ценные бумаги служат доказательством обладания тем или иным объектом недвижимости, оборудования, денежных средств, продукции какой-либо компании или государства. Неточность определения, недостаточность государственного регулирования этого сегмента рынка привело к появлению "акций" МММ и других подобных компаний, которые широко привлекали средства населения, не имея никаких реальных активов. Я. М. Миркин выделяет следующие функциональные свойства ценных бумаг: обращаемость; доступность для гражданского оборота, стандартность, серийность, документальность, регулируемость и признание государством, рыночность, ликвидность, риск, обязательность исполнения.

Если начиная с осени 1997 г. мы наблюдаем резкий финансовый кризис, особенно явно задевший рынок ценных бумаг, то с точки зрения нормативного регулирования рынок ценных бумаг переживает явное развитие. Правовое обеспечение рынка изменилось почти полностью за 1997 г.

Возвращаясь к определению ценных бумаг, мы видим, что Гражданский кодекс более широко рассматривает понятие и сущность ценной бумаги, чем новый закон "О рынке ценных бумаг".

В федеральном законе определяется именно эмиссионная ценная бумага, в том числе и бездокументарная, которая характеризуется одновременно следующими признаками: 1) закреплена совокупность имущественных и неимущественных прав, подлежащих удостоверению, уступке и безусловному осуществлению с соблюдением установленных законом формы и порядка; 2) размещается выпусками; 3) имеет равные объем и сроки осуществления прав внутри одного выпуска вне зависимости от времени приобретения ценной бумаги.

Эмиссионные ценные бумаги могут быть именными и на предъявителя. В настоящее время можно выделить следующие ценные бумаги, которые могут быть признаны эмиссионными, - акции, облигации и производные от них ценные бумаги (опционы, фьючерсы, варранты, варранты на ценные бумаги).

Перечень эмиссионных ценных бумаг не является закрытым, любая ценная бумага, которая может характеризоваться указанными выше признаками, должна быть признана эмиссионной. Значение ФЗ "О рынке ценных бумаг" и более узкое толкование в этом законе понятия эмиссионной ценной бумаги, связано с тем, что выпуск именно данных видов ценных бумаг является во всем мире объектом наиболее жесткого государственного регулирования и контроля, так как позволяет привлекать денежные средства инвесторов, что чревато значительными злоупотреблениями со стороны эмитента. Поэтому закон о рынке ценных бумаг, который распространяется, как уже говорилось, только на эмиссионные ценные бумаги, устанавливает очень жесткие правила их выпуска и обращения, порядка деятельности участников рынка ценных бумаг, раскрытия информации эмитентам, рекламы ценных бумаг, а также создание специального регулирующего органа Федеральной комиссии по рынку ценных бумаг (ФКЦБ) и наделяет ее значительными полномочиями.

Федеральный закон "О рынке ценных бумаг" был подписан 22 апреля 1996 г., т. е. тогда, когда российский рынок ценных бумаг прошел свой начальный хаотический этап, пережил свои первые кризисы и подъемы. Я. М. Миркин в своем учебнике "Ценные бумаги и фондовый рынок" отмечает: "это время и эта работа несли на себе оттенок некоторой романтичности". Переходное, перестроечное время - период создания российского рынка ценных бумаг, характеризуется крайней неустойчивостью, отсутствием законодательной базы, высокой рискованностью обращающихся там ценных бумаг. Переломным моментом на рынке ценных бумаг в России можно назвать февраль 1993 года - когда вышло постановление РФ № 107, которым были утверждены "Основные условия выпуска и обращения Государственных краткосрочных бескупонных облигаций".

Этот инструмент явился принципиально новым для отечественного рынка. Рынок ГКО стал одним из зримых и успешных достижений Министерства Финансов и Банка России, оставаясь даже в период острой конфронтации между этими двумя ведомствами зоной мира.

По мнению К. Корищенко - директора Департамента операций на открытом рынке Банка России, в развитии российского рынка ценных бумаг можно отметить такие этапы, как первый выпуск ГКО в феврале и его подписание Минфином в августе 1993, когда основным опасением всех участников было "а вдруг не погасят". И первое погашение было очень большим событием на рынке. Потом был октябрь 1994 г. - "черный вторник", который как говорит господин Корищенко "пошел на пользу" по крайней мере, рынку государственных ценных бумаг, тогда на ММВБ приехала большая группа руководителей во главе с В. Черномырдиным и А. Чубайсом - было принято решение об активном использовании рынка ГКО в целях финансирования дефицита бюджета.

1995 г. можно назвать годом ГКО, начался настоящий банковский бум операций с этими облигациями, и государство исправно гасило свои долги. К тому же некоторые банки даже проводили размещение этих ценных бумаг среди физических лиц, это такие банки, как МБО "Оргбанк", АКБ "Югорский", "Индустрия сервис" и др.

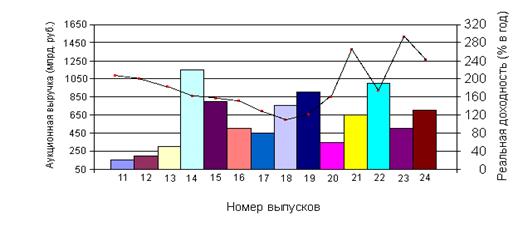

В это время на рынке ГКО действовали 56 дилеров, торги проходили на ММВБ. Функциональная выручка достигала почти 1500 млрд. руб., а доходность до 280-290 годовых (см. график 1.1.).

График 1.1. Доходность и объемы трехмесячных ГКО (январь - февраль 1995г.).

Но наступает август 1995 г. - третий критический момент, когда произошел обвал рынка МБК и, кроме продажи государственных ценных бумаг или валюты, других способов получить деньги фактически не было. Рынок ГКО тогда реально помог всей банковской системе страны выйти из кризиса. Впервые стало очевидно, что рынок ценных бумаг может являться инструментом для решения серьезных проблем.

За период становления российского рынка ценных бумаг произошли и происходят и значительные изменения в законодательстве. Была принята новая редакция закона "О банках и банковской деятельности" от 3 февраля 1996 г., которая существенно изменила правила игры на фондовом рынке. И новая редакция ФЗ "Об акционерных обществах" от 13 июня 1996 г., и принятие Указа Президента "Об утверждении комплексной программы мер по обеспечению прав вкладчиков и акционеров" № 408 от 21 марта 1996 г., - которые усиливают государственный надзор за банковской деятельностью, вплоть до отзыва лицензий при возникновении прямой угрозы финансовым средствам инвесторов, особенно частных, и, конечно же, закон "О рынке ценных бумаг", который подводит профессиональную деятельность банков на рынке под контроль ФКЦБ.

Появление нового контролирующего органа и разработка им новых требований на право участия на рынке ценных бумаг, породило нешуточную битву между Банком России и ФКЦБ. Она закончилась тем, что с 1 января 1998 года коммерческие банки обязаны получить лицензию ФКЦБ на право профессиональной деятельности на рынке ценных бумаг (причем полный пакет стоит 120 тыс. руб.).

Началась стабилизация рынка ценных бумаг, после допуска к нему иностранных инвесторов объем вложений нерезидентов в рынок ГКО составили на ноябрь 1997 г. 17-18 млрд. долл. США, т. е. около трети рынка. Либерализация рынка ценных бумаг способствовала поддержке рынка, привлечению значительных денежных средств для государства и развития интереса к другим устойчивым бумагам.

Иностранные участники, как основные игроки российского фондового рынка, извлекают львиную долю прибыли из операций с российскими акциями. Период политической нестабильности, предшествующий выборам президента, помог иностранным спекулянтам получить рекордную даже по мировым меркам прибыль. По данным газеты "Уолл-Стрит Джорнел" во втором квартале 1996 года фонд "Firebird Fund LP" (фонд "Жар-птица") получил фантастическую прибыль, за этот период чистые активы фонда увеличились на 173,5% (аналогичный показатель лидера азиатского рынка за 1995 г. составил 147,38 %).

Финансовый кризис октября 1997 г. прервал долгосрочную тенденцию роста объема иностранных инвестиций с целью получения дохода, в российские ценные бумаги. Но на начало 1998 г. все еще сохранялись объективные предпосылки возвращения иностранных инвесторов и увеличение объемов их вложений на российском фондовом рынке. По мере нормализации обстановки приход инвестиций зависел бы от развития институтов финансового рынка, способности банковской системы и рынка ценных бумаг мобилизовать внутренние и внешние ресурсы.

Рост иностранных инвестиций с начала 1997 г. до поступления осеннего финансового кризиса привел к резкому снижению процентных ставок на финансовом рынке, (доходность по ГКО снижалась до 16-18 % годовых), расширению доступа предприятий к внешним источникам финансирования.

У российских участников финансового рынка повысилась заинтересованность в финансировании предприятий реального сектора.

Вместе с тем выявился ряд проблем, связанных с адаптацией экономики к низким процентным ставкам. Одна из наиболее острых - отсутствие ликвидного рынка негосударственных долговых ценных бумаг.

На протяжении 1997 г. данные кредитов нефинансовых предприятий частного сектора медленно повышались, причем опережающими темпами росли долгосрочные ссуды. Влияние осеннего кризиса с точки зрения предприятий реального сектора ограничится в основном ухудшением условий кредитования - повышением процентных ставок и ограничением объемов кредитов со стороны банков.

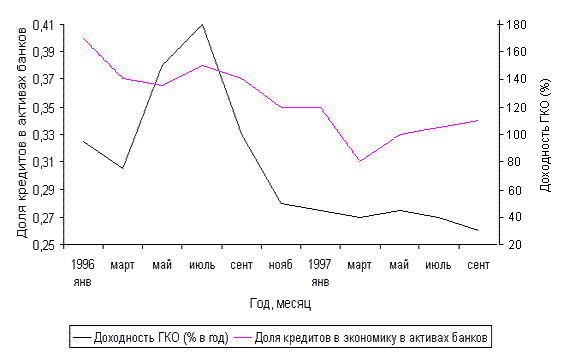

Сложившаяся после кризиса низкая доходность ГКО, являющаяся ориентиром для кредитных ставок, примерно равна процентным ставкам 1997г. в момент перехода к увеличению доли кредитов в активах банков (см. график 1.2.).

Ситуация на рынке российских ценных бумаг чутко откликается на все события в финансовом мире и на политическом Олимпе.

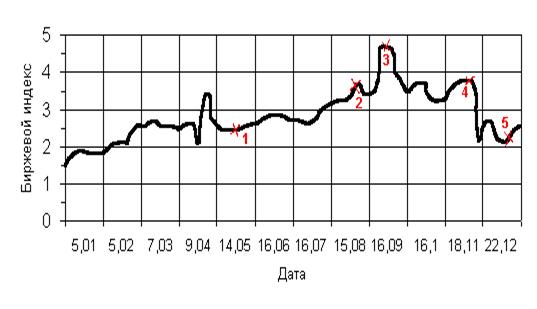

Такие события 1997 г., как назначение новых вице-президентов в апреле и вступление России в Парижский клуб, аукцион по АО "Связьинвест" с конфликтом, разгоревшемся между финансовыми группами и правительством и конечно кризис мировых фондовых рынков осенью 1997 г. на биржевом индексе (см. график 1.3.).

График 1.2. Доходность ГКО и кредиты банков частному сектору

График 1.3. Основные события 1997 года и их влияние на российский фондовый рынок

- *1. Ввод новых лиц в правительство. *2. Вступление России в Парижский клуб. *3. Аукцион АО "Связьинвест". *4. Кризис мировых фондовых рынков. *5. Закончена реструктуризация российских долгов

Странам Парижского клуба.

Чем же закончится новый майский кризис 1998 г. еще не известно. Ставка рефинансирования Банка России взлетела до 150 %, ведь исходя из нее рассчитывается доходность ГКО - основной ценной бумаги российского рынка. Центробанк уже потратил более 1 млрд. долл. США на поддержку финансовой системы. Президент ищет понимания и собирает в Кремле крупнейших банкиров России. В США объявляют, что взаимопонимание достигнуто, но основная цель коммерческих банков - получение прибыли и сколько же будут стоить государству помощь банков? Неизвестно. Ведь банки тоже нуждаются в помощи государства. В этой ситуации больше всего в очередной раз выиграют фонды - "жар-птицы", а проиграем - все мы - и государство, и банки, и простые граждане. Но именно через такие моменты проходили ушедшие на 250 лет вперед фондовые рынки Америки и Европы. Развитие рынка ценных бумаг России еще впереди.

Похожие статьи

-

Как любая быстрорастущая система рынок ценных бумаг сталкивается с рядом проблем, многие из которых имеют первоочередную важность. Можно выделить...

-

Роль коммерческих банков на рынке ценных бумаг - Операции коммерческих банков на рынке ценных бумаг

Операции с ценными бумагами - составная часть современной рыночной экономики. Без этих операций невозможно представить ни организацию инвестиций в...

-

Виды ценных бумаг, обращаемых на Р. Ц. Б - Операции коммерческих банков на рынке ценных бумаг

Объектом купли-продажи на фондовом рынке являются разнообразные ценные бумаги. В зависимости от формы предоставления капитала и способа выплаты дохода...

-

Введение - Операции коммерческих банков на рынке ценных бумаг

Рынок ценных бумаг представляет сложную организационно-экономическую систему, и без него невозможно представить современную рыночную экономику. На данном...

-

Правовое регулирование работы банков с ценными бумагами Ценная бумага - это финансовый инструмент, обеспечивающий ее владельцу право получения дохода в...

-

Заключение - Рынок ценных бумаг в Российской Федерации

В результате проделанной работы был проведен анализ деятельности банков на рынке ценных бумаг и разработаны рекомендаций по развитию рынка ценных бумаг в...

-

Экономическое развитие всех стран подчинено объективным законам, и любое развитие как национальной экономики в целом, так и ее секторов, проходит через...

-

Структуру рынка ценных бумаг составляют: Субъекты (участники) рынка; Информационно-правовая инфраструктура; Ценные бумаги различного вида как рыночный...

-

Понятие, сущность и структура рынка ценных бумаг - Фундаментальные понятия рынка ценных бумаг

Ценные бумаги - сложное, многообразное и противоречивое экономическое явление. Одни из них появились очень давно, в 12-13 веках, как, например, векселя,...

-

Проблемы развития рынка ценных бумаг Формирование фондового рынка в РБ повлекло за собой возникновение, связанных с этим процессом, многочисленных...

-

ВВЕДЕНИЕ - Деятельность коммерческих банков на рынке ценных бумаг

Неотъемлемой составляющей экономики Республики Беларусь является становление рынка ценных бумаг. Это обусловлено, с одной стороны, внедрением в...

-

Понятие рынка ценных бумаг и основные участники ценных бумаг Ценные бумаги представляют собой документы, удостоверяющие выраженные в них имущественные...

-

Заключение - Роль коммерческих банков на рынке ценных бумаг

В последнее время российский рынок ценных бумаг переживает бурное развитие. Коммерческие банки играют на нем одну из важнейших ролей. Они могут выступать...

-

Сущность, функции и значение рынка ценных бумаг - Рынок ценных бумаг

Рынок ценных бумаг - это экономические отношения между участниками рынка по поводу выпуска и обращения ценных бумаг. Рынок ценных бумаг представляет...

-

Введение - Роль коммерческих банков на рынке ценных бумаг

Рынок ценных бумаг выступает составной частью финансовой системы государства, характеризующейся индустриальной и организационно-функциональной...

-

Укрепление ресурсной базы коммерческих банков - одно из основных условий преодоления кризиса российской экономики. Переход народного хозяйства из...

-

Динамика рынка ценных бумаг Российской Федерации Рынок ценных бумаг является центральным звеном финансового рынка, осуществляющего превращение сбережений...

-

Сущность и значение активных операций КБ Активы банка - это операции по размещению собственных и привлеченных средств банка для получения прибыли. От...

-

Перспективы развития рынка ценных бумаг в Республике Беларусь Рынок ценный акция облигация Рынок ценных бумаг Беларуси относится к так называемым...

-

Роль банков на рынке ценных бумаг - Деятельность коммерческих банков

В международной практике различают три основных модели организации рынка ценных бумаг - американскую, европейскую и смешанную. Именно роль коммерческих...

-

Проблемы развития операций банков с ценными бумагами Участие коммерческих банков на рынке корпоративных ценных бумаг, прежде всего акций - ключевая...

-

В начале 90-х годов в Республике Беларусь была выбрана смешанная модель рынка ценных бумаг, на котором одновременно с равными правами присутствовали и...

-

Одним из участников рынка ценных бумаг являются коммерческие банки. Несмотря на то, что их роль на этом рынке в разных государствах не одинакова, можно...

-

Эмиссионная деятельность банка - Рынок ценных бумаг в Российской Федерации

Эмиссия ценных бумаг - установленная законодательством последовательность действий эмитента по размещению ценных бумаг. Эмиссионная ценная бумага - любая...

-

Инвестиционные операции с акциями. - Рынок ценных бумаг в Российской Федерации

На российском рынке корпоративных ценных бумаг объектом инвестиций преимущественно являются акции. Цели проведения операций: 1. Долговременные инвестиции...

-

Рынок ценных бумаг как часть финансового рынка По структуре финансовый рынок делится на три взаимосвязанных и дополняющих друг друга, но отдельно...

-

Сущность рынка ценных бумаг Рынок ценных бумаг - составная часть финансового рынка, назначение которого - трансформировать сбережения в инвестиции; это...

-

Операции с ценными бумагами, Прочие операции - Коммерческие банки

Фондовые операции - операции с ценными бумагами (помимо инвестиционных). К фондовым операциям относятся: - операции с векселями (учетные и...

-

Степень развитости первичного рынка ценных бумаг различна и зависит от развития экономики в целом, кредитно-финансовой системы, сложившейся традиции...

-

Филиал, как участник рынка ценных бумаг В условиях экономической неопределенности, продолжающегося раздела собственности, непредсказуемости развития...

-

Рынок корпоративных облигаций - Характеристика рынка ценных бумаг

Как показывает зарубежный опыт, важное место в структуре внешних источников финансирования корпораций занимают эмиссии ценных бумаг, и прежде всего акций...

-

Введение - Рынок ценных бумаг в Российской Федерации

Актуальность настоящего исследования определяется ролью в современной экономике рынка ценных бумаг как универсального механизма перемещения капитала,...

-

Институционализация вторичного рынка ценных бумаг в Казахстане Не смотря на относительную вялость казахстанского фондового рынка, следует признать, что...

-

Заключение - Состояние Интернет-трейдинга на рынке ценных бумаг

Российский рынок электронной торговли еще молод, и, несмотря на недостаточную информированность частных лиц о возможностях инвестирования средств, а...

-

На рынке депозитных операций в условиях рыночной экономики формируются различные ситуации, конъюнктура и уровень конкуренции, влияющие на выбор подходов...

-

Развитие валютных операций, прежде всего, зависит от экономического состояния республики. В Кыргызской Республике наблюдается отрицательное сальдо, то...

-

Понятие и механизм функционирования депозитного рынка Интерес участников финансового рынка к широкому кругу инструментов депозитного рынка вполне...

-

Экономическая сущность акций - Анализ рынка ценных бумаг

Рассмотрим более подробно экономическую сущность акций, т. к. именно они составляют основную массу ценных бумаг, торгуемых на российском фондовом рынке...

-

Сущность рынка ценных бумаг, Характеристика рынка ценных бумаг - Анализ рынка ценных бумаг

Характеристика рынка ценных бумаг Рынок ценных бумаг - это система отношений юридических и физических лиц, связанная с выпуском, обращением и погашением...

-

Под активными банковскими операциями понимаются операции, направленные на размещение собственных и привлеченных денежных средств банка. Активные операции...

Рынок ценных бумаг и коммерческие банки, Развитие и сущность рынка ценных бумаг - Операции коммерческих банков на рынке ценных бумаг