Национальный банк как основа банковской системы - Банковская система Республики Казахстан: проблемы развития в условиях кризиса

Организация и основные принципы функционирования центральных банков.

В эпоху стихийного развития рынка и обращения настоящих (золотых и серебряных) денег банки выступали преимущественно в роли простых посредников в осуществлении торговых операций. Но и тогда какой-нибудь банк выделялся из общего числа как наиболее крупный или обслуживающий нужды властей. В течение многих веков подобную роль выполняли известные, обладающие значительным состоянием и внушавшие доверие конкретные банкиры (банкирские дома). Но в целом в тех исторических условиях (чисто стихийное развитие плюс то, что государство стояло в стороне от экономики) банки отличались друг от друга размерами, а не специализацией. Даже близость к правительству не делала какой-либо банк центральным в современном понимании.

Идея центрального банка зародилась в условиях относительно развитых капиталистически - рыночных отношений, когда в нем возникла историческая и экономическая потребность. [5]

Выделение из общего ряда банков одного из них на роль центрального означало начало формирования в соответствующей стране двухуровневой банковской системы, на верхнем уровне которой располагается центральный банк.

Первоначально термин "центральный банк" подразумевал самый крупный банк, находившейся в центре системы. Затем такие банки постепенно монополизировали некоторые специфические функции, а на определенном этапе власти национализировали их. В большинстве случаев капитал центрального банка полностью принадлежит государству, но, как показывает опыт некоторых стран, у него могут быть и другие акционеры - коммерческие банки и иные финансовые институты.

Выделившись из числа коммерческих банков значительными размерами капитала и большими объемами проводимых операций, центральные банки утратили свои позиции, уступив лидерство в этой сфере коммерческим банкам. Их функции и методы воздействия на финансовую систему модифицировались, а степень влияния на состояние денежно - кредитной системы страны неизмеримо возросла. При этом степень влияния центрального банка на формирование денежно - кредитной системы в различных странах неодинакова и зависит от степеней свободы, какими обладает центральный банк и его руководство.

Центральный банк - главный государственный банк страны, наделенный особыми функциями, в особенности правом эмиссии денежных знаков и регулирования деятельности коммерческих банков. Центральный банк является "банком банков", органом, помогающим государству, правительству налаживать денежное обращение, управлять бюджетом. [6]

Центральный банк часто выступает в качестве "фирменного банка" государства: ведет счета государства, предоставляет ему кредиты в рамках, предписанных законом, продает на счет государства государственные займы и облигации, занимается поддержанием их курса и т. д.

Правда, государство, как правило, вольно брать ссуды в коммерческих банках, а также за рубежом, так что центральный банк не обладает в отношении этого монопольным положением.

Чаще всего центральный банк подотчетен непосредственно законодательному органу власти страны или образованной последним специальной банковской комиссии. Управляющий центральным банком не входит в правительство, и его назначение на должность не совпадает по срокам с формированием нового кабинета министров.

Как правило, во главе центрального банка стоит директорат со штатными и (или) нештатными его членами, которые назначаются соответствующим правительством (президентом государства) на определенный период времени. Председателем директората является губернатор (президент центрального банка), который в большинстве случаев функционирует только, как первый среди равных и в такой мере интегрирован в коллегиальное принятие решений.

Центральные банки развитых стран классифицируются по степени их независимости в решении вопросов денежной политики с помощью различных объективных и субъективных факторов.

К субъективным факторам относятся сложившиеся взаимоотношения между центральным банком страны и правительством с учетом неформальных контактов руководителей.

Среди множества объективных факторов оценки независимости центральных банков можно выделить пять важнейших:

- * участие государства в капитале центрального банка и в распределении прибыли; * процедура назначения (выбора) руководства банка; * степень отражения в законодательстве целей и задач центрального банка; * права государства на вмешательство в денежно-кредитную политику; * правила, регулирующие возможность прямого и косвенного финансирования государственных расходов центральным банком страны.

Что касается первого фактора оценки, то состав собственников капитала центрального банка при проведении денежно-кредитной политики существенно не влияет на его независимость.

В соответствии со вторым фактором порядок выбора (назначения) и, главным образом, отзыва руководства центрального банка страны влияет на степень политической независимости последнего от органов государственного управления.

Третий фактор определяет, с одной стороны, рамки свободы деятельности центрального банка; с другой - его законодательно установленные полномочия. В большинстве развитых стран (Австрии, Германии, Дании, Нидерландах, России, Франции, Швейцарии, Японии) основные цели и сфера деятельности центрального банка отражены в конституции или подробно изложены в законах о центральном банке и банковской деятельности.

В ряде стран (например, в США, Швеции и Италии) формулировка задач центрального банка в законодательстве дана только в общих чертах. Тем не менее, это несущественно для определения степени независимости центрального банка. Фактор подробности определения законодательством целей и задач центрального банка играет второстепенную роль, и его влияние необходимо рассматривать только в совокупности с анализом традиций и условий функционирования центрального банка. [7]

От четвертого фактора (наличия установленного законодательством права государственных органов отклонять решения руководства центрального банка, а со стороны центрального банка - обязательства координировать проводимые мероприятия с общей стратегией государственного регулирования) прежде всего, зависит политическая независимость центрального банка.

Наиболее низкой степенью независимости от вмешательства государственных органов в денежно-кредитную политику обладают центральные банки Франции и Италии. В этих странах право определения направлений вмешательства законодательным путем передано правительству. Центральный банк выступает в роли консультанта и призван руководствоваться решениями правительства. Со времен второй мировой войны руководство Банком Франции находится под влиянием министерства финансов.

В законодательстве Великобритании, Нидерландов, Швеции и Японии четко установлена возможность государственных органов вмешиваться в политику центрального банка, инструктировать его, отменять его решения.

Несколько на более высокой ступени независимости находятся центральные банки Австрии и Дании. Законодательство этих стран не содержит формального права государства на вмешательство в денежно-кредитную политику центрального банка, однако обязывает его координировать свою стратегию с политикой правительства.

Центральные банки ФРГ и Швейцарии являются наиболее независимыми. В законодательстве этих стран отсутствует право государства на вмешательство в денежную политику центрального банка.

Пятый фактор независимости центрального банка выражается в наличии законодательного ограничения кредитования правительства и влияет как на экономическую, так и на политическую независимость центрального банка. Данный фактор имеет значение только при наличии системы непосредственного финансирования правительства центральным банком. Такая система распространена в большинстве развитых стран мира. Исключение составляют США и Великобритания, где государственные займы распределяются на открытом рынке. Наиболее независимы центральные банки Австрии, Германии и Нидерландов.

В Казахстане единым органом, координирующим деятельность кредитных организаций, является Национальный банк Республики Казахстан. Но прямое воздействие он оказывает лишь на банковские учреждения, а на остальные - только опосредованно.

Национальный Банк Казахстана в своей деятельности руководствуется Конституцией, Законом "О Национальном банке", а также Законом Республики Казахстан "О банках и банковской деятельности в Республике Казахстан", другими законодательными актами республики, актами Президента Республики Казахстан и международными договорами (соглашениями), заключенными Республикой Казахстан.

Национальный банк Казахстана является юридическим лицом в организационно-правовой форме государственного учреждения, имеет самостоятельный баланс и вместе со своими филиалами, представительствами и организациями составляет единую структуру. Центральный аппарат Национального Банка Казахстана располагается в г. Алматы. Национальный Банк Казахстана может открывать свои филиалы и представительства в Республике Казахстан и за ее пределами.

Основной целью Национального Банка Казахстана является, обеспечение стабильности цен в Республике Казахстан. Для реализации основной цели на Национальный Банк Казахстана возлагаются следующие задачи:

- 1) разработка и проведение денежно-кредитной политики государства; 2) обеспечение функционирования платежных систем; 3) осуществление валютного регулирования и валютного контроля; 4) содействие обеспечению стабильности финансовой системы.

Функции, полномочия и права Национального Банка Казахстана

Национальный Банк Казахстана:

- А) проводит государственную денежно-кредитную политику Республики Казахстан, является единственным эмитентом монет и банкнот на территории Республики Казахстан, эмитирует ценные бумаги. Ценные бумаги, эмитируемые Национальным Банком Казахстана, являются государственными ценными бумагами, и обязательства по ним несет Национальный Банк Казахстана; Б) участвует в обслуживании государственного долга Правительства Республики Казахстан по согласованию с ним и обслуживает государственный долг Национального Банка Казахстана; В) вправе предоставлять кредиты банкам, а также юридическим лицам, открывающим по решению Правления Национального Банка Казахстана банковские счета в Национальном Банке Казахстана. Является кредитором последней инстанции для банков;

В-1) определяет порядок проведения следующих видов банковских операций: открытие и ведение корреспондентских счетов банков и организаций, осуществляющих отдельные виды банковских операций; открытие и ведение металлических счетов физических и юридических лиц, на которых отражается физическое количество аффинированных драгоценных металлов и монет из драгоценных металлов, принадлежащих данному лицу; кассовые операции; переводные операции; учетные операции; инкассация банкнот, монет и ценностей; организация обменных операций с иностранной валютой; открытие (выставление) и подтверждение аккредитива и исполнение обязательств по нему, а также определяет порядок осуществления межбанковского клиринга, выпуска и использования платежных карточек и чековых книжек;

- Г) в случаях, установленных законодательными актами Республики Казахстан, выдает уполномоченному государственному органу по регулированию и надзору финансового рынка и финансовых организаций (далее - уполномоченный орган) заключение о возможности выдачи уполномоченным органом лицензии по отдельным видам банковских операций и сейфовых операций для банков, а также определяет порядок выдачи такого заключения; Д) осуществляет воздействие на рыночные ставки вознаграждения на финансовом рынке; Е) определяет порядок, систему и форму осуществления платежей и переводов денег в Республике Казахстан, организует, а также осуществляет надзор за функционированием платежных систем, обеспечивающих своевременное и бесперебойное проведение переводов денег между банками, организациями, осуществляющими отдельные виды банковских операций в казахстанских тенге, устанавливает требования к организационным мерам и программно-техническим средствам, обеспечивающим доступ банков и организаций, осуществляющих отдельные виды банковских операций, в платежные системы; Ж) осуществляет валютное регулирование и валютный контроль в Республике Казахстан и вправе проводить все виды валютных операций;

Ж-1) выдает лицензии на осуществление розничной торговли и оказание услуг за наличную иностранную валюту, а также на организацию обменных операций с иностранной валютой юридическим лицам, исключительным видом деятельности которых является организация обменных операций с иностранной валютой;

З-2) выдает лицензии организациям, осуществляющим отдельные виды банковских операций, на инкассацию банкнот, монет и ценностей;

З-3) устанавливает минимальный размер и порядок формирования уставного капитала юридических лиц, осуществляющих на основании лицензии Национального Банка Казахстана операции по инкассации, а также юридических лиц, исключительным видом деятельности которых является организация обменных операций с иностранной валютой;

З-4) выдает разрешение на государственную регистрацию в органах юстиции юридическим лицам, исключительным видом деятельности которых является организация обменных операций с иностранной валютой;

И) издает обязательные для исполнения всеми банками, организациями, осуществляющими отдельные виды банковских операций и их клиентами нормативные правовые акты по вопросам банковской деятельности, платежей и переводов денег, осуществления валютных операций в пределах полномочий, определенных законодательными актами, а также осуществляет надзор за их соблюдением, определяет политику и методы бухгалтерского учета для Национального Банка Казахстана с учетом международных стандартов финансовой отчетности;

И-1) разрабатывает и утверждает обязательные для исполнения всеми финансовыми организациями нормативные правовые акты по вопросам бухгалтерского учета и автоматизации ведения бухгалтерского учета, а также осуществляет контроль за соблюдением организациями, осуществляющими отдельные виды банковских операций на основании лицензии Национального Банка Казахстана, требований законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности и международных стандартов финансовой отчетности;

И-2) осуществляет контроль за соблюдением всеми финансовыми организациями требований, предъявляемых к системам, автоматизирующим ведение бухгалтерского учета, в том числе посредством проверок с привлечением работников уполномоченного органа;

И-3) разрабатывает и утверждает нормативные правовые акты по вопросам бухгалтерского учета, финансовой отчетности и систем автоматизации операций, обязательные для исполнения специальными финансовыми компаниями, а также осуществляет контроль за соблюдением ими законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности, международных стандартов финансовой отчетности, а также требований, предъявляемых к системам автоматизации операций;

К) разрабатывает и утверждает по согласованию с уполномоченным органом по регулированию системы бухгалтерского учета и финансовой отчетности стандарты финансовой отчетности по вопросам, не урегулированным международными стандартами финансовой отчетности и не противоречащим им, а также методические рекомендации к ним;

К-1) по согласованию с уполномоченным государственным органом по вопросам, входящим в его компетенцию, устанавливает перечень, формы, сроки представления статистической отчетности по платежному балансу, внешнему долгу, денежно-кредитной и финансовой статистике и осуществляет ее сбор;

К-2) устанавливает по согласованию с уполномоченным органом перечень и формы, соответствующие международным стандартам, а также сроки и порядок представления финансовой отчетности всеми финансовыми организациями и их аффиллированными лицами в случаях, предусмотренных законодательными актами Республики Казахстан;

К-3) устанавливает порядок, формы и сроки представления отчетности по вопросам валютного регулирования и контроля;

К-4) устанавливает по согласованию с соответствующими уполномоченными органами обязательные для исполнения требования по организации охраны и устройству помещений банков и организаций, осуществляющих отдельные виды банковских операций;

- Л) в целях упорядочения платежей и переводов денег вправе устанавливать по согласованию с Правительством Республики Казахстан очередность платежей по банковским счетам, осуществляемых банками, организациями, осуществляющими отдельные виды банковских операций и всеми хозяйствующими субъектами, если иное не предусмотрено законодательными актами; М) вправе участвовать в создании и деятельности организаций, способствующих осуществлению Национальным Банком Казахстана возложенных на него функций и (или) являющихся частью инфраструктуры финансового рынка;

М-1) вправе создавать консультативно-совещательные органы Национального Банка Казахстана;

- Н) устанавливает правила учета, хранения, перевозки и инкассации наличных банкнот и монет, участвует в обеспечении перевозки, хранении и инкассации банкнот и монет, создает резервные государственные фонды банкнот и монет; О) составляет и регулярно публикует сводный баланс банков Республики Казахстан и собственный баланс; П) формирует отчетный платежный баланс, международную инвестиционную позицию и оценку валового внешнего долга страны, участвует в разработке краткосрочных, среднесрочных и долгосрочных прогнозных оценок платежного баланса, осуществляет регистрацию валютных операций мониторинг договоров по негосударственным внешним займам, не имеющим государственных гарантий, и мониторинг валютных операций нерезидентов, осуществляющих деятельность на территории Республики Казахстан (валютный мониторинг);

П-1) формирует денежно-кредитную и финансовую статистику государства;

- Р) имеет право изъятия денег с банковского счета клиента при установлении факта ошибочности их зачисления, вправе дебетовать банковский счет клиента при наличии документов, подтверждающих его согласие на изъятие денег с банковского счета; С) участвует в подготовке и переподготовке кадров для государственных органов и финансовых организаций; Т) обслуживает единый казначейский счет центрального уполномоченного органа по исполнению бюджета;

Т-1) вправе получать от банков, их ассоциаций (союзов) и государственных органов, физических и юридических лиц необходимую информацию в целях осуществления своих функций;

Т-2) осуществляет переучет векселей в соответствии с нормативными правовыми актами Национального Банка Казахстана;

Т-3) осуществляет доверительное управление Национальным фондом Республики Казахстан на основании договора о доверительном управлении, который заключается между Национальным Банком Казахстана и Правительством Республики Казахстан и публикуется в официальных изданиях;

Т-4) осуществляет доверительное управление активами на основании договоров о доверительном управлении, заключаемых между Национальным Банком Казахстана и Правительством Республики Казахстан или другими юридическими лицами. Договоры о доверительном управлении, заключаемые между Национальным Банком Казахстана и Правительством Республики Казахстан, публикуются в официальных печатных изданиях;

Т-5) устанавливает режим банковских счетов;

Т-6) устанавливает нормативы минимальных резервных требований и осуществляет контроль за их выполнением;

Т-7) устанавливает количественные ограничения по отдельным видам операций и сделок банков;

Т-8) осуществляет без получения соответствующих лицензий банковскую деятельность и профессиональную деятельность на рынке ценных бумаг, определенную законодательными актами Республики Казахстан;

Т-9) применяет к лицензиатам в пределах своей компетенции меры воздействия и санкции за нарушение банковского и валютного законодательства Республики Казахстан;

Т-10) определяет порядок применения и применяет к банкам и организациям, осуществляющим отдельные виды банковских операций, в пределах своей компетенции меры воздействия и санкции, предусмотренные банковским и валютным законодательством, в случае нарушения ими нормативных правовых актов по вопросам банковской деятельности, учета, платежей и переводов денег, осуществления валютных операций;

Т-11) устанавливает цену продажи физическим и юридическим лицам инвестиционных и коллекционных монет;

Т-12) устанавливает порядок проведения Национальным Банком Казахстана операций с ценными бумагами;

Т-13) по согласованию с центральным уполномоченным органом по исполнению бюджета определяет порядок осуществления инвестиционных операций Национального фонда Республики Казахстан;

Т-14) определяет порядок конвертации и реконвертации активов Национального фонда Республики Казахстан;

Т-15) определяет порядок выбора внешних управляющих активами Национального фонда Республики Казахстан;

Т-16) осуществляет мониторинг источников спроса и предложения, а также направлений использования иностранной валюты на внутреннем валютном рынке;

У) осуществляет иные функции, полномочия и права, предусмотренные законами Республики Казахстан. [3]

Уставный капитал Национального Банка Казахстана принадлежит государству и формируется в размере не менее 20 миллиардов казахстанских тенге путем отчислений от нераспределенного чистого дохода.

Национальный Банк Казахстана самостоятельно осуществляет права владения, пользования и распоряжения имуществом, находящимся на его балансе в порядке, определяемом нормативными правовыми актами Национального Банка Казахстана.

Резервный капитал Национального Банка Казахстана формируется в размере не менее уставного капитала, пополняется за счет нераспределенного чистого дохода и предназначается исключительно для компенсации потерь и возмещения убытков по проводимым операциям в порядке, установленном Правлением Национального Банка Казахстана.

Счет переоценки золотовалютных активов предназначен для учета нереализованного дохода от их переоценки. Счет переоценки основных средств предназначен для учета результатов индексации основных средств Национального Банка Казахстана.

За счет расходов Национального Банка Казахстана формируются специальные провизии (резервы) по сомнительным и безнадежным требованиям, включая кредиты, депозиты, ценные бумаги, убытки при расчетах, остатки на счетах и другие активы, включающие объемы незавершенного строительства, прочие требования по немонетарной деятельности Национального Банка Казахстана и выплаты социального характера, а за счет нераспределенного чистого дохода - общие провизии (резервы) по банковским активам.

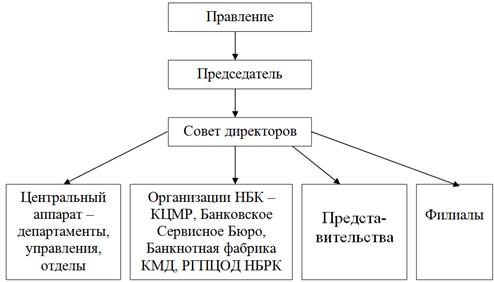

Национальный Банк Казахстана представляет собой единую централизованную структуру с вертикальной схемой подчинения (рисунок 1). Органами Национального Банка Казахстана являются Правление и Совет директоров (Директорат).

В структуру Национального Банка Казахстана входят центральный аппарат, состоящий из департаментов и других подразделений, филиалы, представительства и организации.

Рисунок 1. Структура Национального банка Республики Казахстан

Председателем Национального Банка Казахстана является Марченко Г. А., на должность он назначается Президентом Республики Казахстан с согласия Парламента сроком на 6 лет.

Председатель действует от имени и представляет без доверенности Национальный Банк Казахстана в отношениях с государственными органами, банками, финансовыми, международными, иностранными и другими организациями.

Председатель Национального Банка Казахстана наделен полномочиями принимать оперативные и исполнительно-распорядительные решения по вопросам деятельности Национального Банка Казахстана, за исключением полномочий, оговоренных настоящим Законом для Правления Национального Банка Казахстана, заключать от имени Национального Банка Казахстана договоры.

Председатель Национального Банка Казахстана ответственен за деятельность Национального Банка Казахстана. Заместители Председателя Национального Банка Казахстана назначаются Президентом Республики Казахстан по представлению Председателя Национального Банка Казахстана сроком на 6 лет, независимо от сроков назначения Председателя Национального Банка Казахстана.

Заместители Председателя представляют Национальный Банк Казахстана без доверенности, подписывают документы в пределах своей компетенции.

Высшим органом Национального Банка Казахстана является Правление. Основные функции Правления Национального Банка Казахстана:

- А) одобрение государственной денежно-кредитной политики; Б) утверждение нормативных правовых актов Национального Банка Казахстана, касающихся отдельных вопросов банковской деятельности, бухгалтерского учета, платежей и переводов денег, вексельного обращения, осуществления валютных операций и надзора за их соблюдением; В) определение номинальной стоимости и дизайна банкнот и монет на основе утвержденной Президентом Республики Казахстан концепции, принятие решения о выпуске банкнот и монет национальной валюты Республики Казахстан, замене банкнот и монет при изменении их дизайна или формы, а также установление порядка обмена ветхих и поврежденных банкнот и монет;

В-1) определение тематики выпуска, тиража изготовления, сплава, сроков и даты выпуска коллекционных и инвестиционных монет;

В-2) принятие решения о чеканке коллекционных монет по заказам других стран;

В-3) определение порядка продажи и выкупа Национальным Банком Казахстана банкнот и монет;

- Г) установление официальной ставки рефинансирования; Д) принятие решений о выдаче, приостановлении действия и лишении лицензии на проведение инкассации банкнот, монет и ценностей;

Д-1) определение условий открытия банковских счетов в Национальном Банке Казахстана юридическим лицам, не являющимся банками;

Д-2) определение условий реструктуризации задолженности банков и других организаций перед Национальным Банком Казахстана по кредитам, предоставленным Национальным Банком Казахстана;

Д-4) утверждение требований, предъявляемых к степеням защиты вексельной бумаги, производимой на территории или ввозимой на территорию Республики Казахстан, а также технических требований к вексельной бумаге;

Е) утверждение нормативов минимальных резервных требований для банков;

Е-1) установление минимального размера и порядка формирования уставного капитала юридических лиц, осуществляющих на основании лицензии Национального Банка Казахстана операции по инкассации, а также юридических лиц, исключительным видом деятельности которых является организация обменных операций с иностранной валютой;

Ж) определение основных принципов управления золотовалютными активами;

Ж-1) определение деятельности, относящейся к монетарной;

З) рассмотрение, принятие и представление на утверждение Президента Республики Казахстан годового отчета о работе Национального Банка Казахстана;

З-1) рассмотрение, одобрение и представление на утверждение Президенту Республики Казахстан структуры, общей штатной численности, системы оплаты труда Национального Банка Казахстана и Положения о Национальном Банке Казахстана, а также изменений и дополнений в них;

З-2) утверждение общей суммы финансирования уполномоченного органа по представлению его руководителя;

- И) рассмотрение и утверждение годовой консолидированной финансовой отчетности Национального Банка Казахстана; К) утверждение бюджета (сметы расходов) Национального Банка Казахстана и нормативных правовых актов о его использовании, порядке формирования уставного и резервного капиталов, распоряжения основными средствами и иным имуществом Национального Банка Казахстана; Л) определение и утверждение условий труда, его оплаты, социально-бытового обеспечения, повышения квалификации и переподготовки работников Национального Банка Казахстана, его филиалов, представительств и организаций; М) принятие решений об участии Национального Банка Казахстана в международных и иных организациях в соответствии с настоящим Законом;

Н-1) принятие решений о создании консультативно-совещательных органов Национального Банка Казахстана;

- О) утверждение состава Совета директоров (Директората) Национального Банка Казахстана; П) утверждение правил осуществления инвестиционных операций Национального фонда Республики Казахстан, а также утверждение отчета о результатах доверительного управления Национальным фондом Республики Казахстан, представляемого Правительству Республики Казахстан;

П-1) утверждение правил конвертации и реконвертации активов Национального фонда Республики Казахстан;

П-2) утверждение правил, определяющих порядок выбора внешних управляющих активами Национального фонда Республики Казахстан;

П-3) утверждение правил, определяющих порядок применения мер воздействия и санкций к банкам и организациям, осуществляющим отдельные виды банковских операций, по вопросам, регулирование которых относится к компетенции Национального Банка Казахстана;

- Р) ежегодное представление информации о результатах доверительного управления Национальным фондом Республики Казахстан Парламенту Республики Казахстан; С) определение должностного лица (на уровне не ниже заместителя Председателя Национального Банка Республики Казахстан), в полномочия которого входит оперативное принятие решений по доверительному управлению Национальным фондом Республики Казахстан (Полномочный представитель); Т) установление размера нераспределенного чистого дохода, направляемого на формирование уставного и (или) резервного капиталов.[3].

По вопросам, отнесенным к его компетенции, Правление Национального Банка Казахстана принимает постановления.

Члены Правления Национального Банка Казахстана ответственны за решения, принимаемые Правлением, даже если они не голосовали за их принятие, но не заявили незамедлительно о своем несогласии с принятым решением.

Национальный Банк Казахстана проводит следующие операции в национальной валюте:

- 1) предоставляет кредиты владельцам банковских счетов, открытых в Национальном Банке Казахстана на срок не более одного года под обеспечение высоколиквидными, безрисковыми ценными бумагами и другими активами, за исключением случаев, предусмотренных настоящим Законом; 2) переучитывает коммерческие векселя первоклассных эмитентов векселей со сроками погашения не более одного года; 3) покупает и продает государственные ценные бумаги; 4) покупает и продает депозитные сертификаты, долговые ценные бумаги, которые Национальный Банк Казахстана считает пригодными для обеспечения кредитов; 5) принимает депозиты, осуществляет платежи и переводы денег, принимает на хранение и управление, ценные бумаги и иные ценности; 6) осуществляет операции с производными финансовыми инструментами; 7) при необходимости открывает счета в банках и финансовых организациях на территории Республики Казахстан и за ее пределами; 8) выписывает чеки и выдает векселя; 9) осуществляет другие банковские операции, а также сделки от своего имени в соответствии со своими задачами, если это прямо не запрещено настоящим Законом.

Центральный (эмиссионный) банк - центральное звено денежно-кредитной системы любого государства, головной банк страны, сочетает в себе черты обычного (коммерческого) банковского учреждения и государственного ведомства. Центральный Банк Республики Казахстан - Национальный банк РК (НБ) наделен правом монопольной эмиссии банкнот, регулирования денежного обращения и валютного курса, хранения золотых и валютных резервов. На данный период времени, поступательному развитию экономики Казахстана способствует и денежно-кредитная политика Национального Банка, основной целью которой является обеспечение стабильности цен. Ключевую роль во всем этом играет эффективная деятельность, как Национального банка, так и всей банковской системы в целом, которая обеспечивает финансовыми ресурсами предприятия, организации и малый бизнес, составляющий основу любой развитой рыночной экономики.

Национальный Банк Республики Казахстан является мощнейшим центром кредитной системы нашей страны. Его роль очень велика и в условиях нынешней экономики она продолжает возрастать. Достаточно сказать, что Национальный Банк является регулирующим центром в вопросах налично-денежного оборота, список его функций и задач огромен, однако наиболее важными задачами среди всех прочих является обеспечение устойчивости национальной валюты, снижение темпов инфляции, а также разработка единой государственной денежно-кредитной политики.

Роль Центрального Банка в рыночной экономике очень велика. Центральный банк - основной проводник денежно-кредитного регулирования экономики, являющегося составной частью экономической политики государства, главными целями которой является достижение стабильного экономического роста, снижение безработицы и инфляции, выравнивание платежного баланса.

Денежно-кредитная политика - совокупность мероприятий денежной политики, определяющей изменения денежной массы, и кредитной политики, направленной на регулирование объема кредитов, уровня процентных ставок и других показателей рынка ссудных капиталов.

Денежно-кредитная политика проводится в двух направлениях:

- 1. стимулирование кредитования и денежной эмиссии. Расширение границ кредитования - кредитная экспансия; 2. ограничение и сдерживание кредитной, денежной эмиссии - кредитная рестрикция.

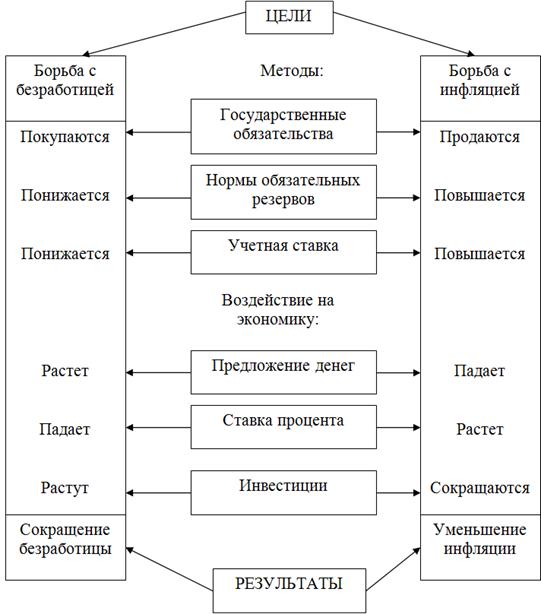

Основными инструментами денежно-кредитной политики являются:

- - процентная ставка - это установление Центральным банком единой официальной ставки рефинансирования. Она зависит от состояния денежного рынка, спроса и предложения по кредитам, уровня инфляции; - резервные требования - это необходимый инструмент для регулирования объема кредита, предоставляемых банку для снижения риска неплатежа банку по их обязательствам в целях защиты интересов вкладчиков; - операции на открытом рынке - это операции, осуществляемые Центральным банком по купле-продаже казначейских векселей, государственных ценных бумаг на вторичном рынке с целью регулирования денежной массой; - кредиты правительству; - кредиты банкам; - интервенции Центрального банка на валютном рынке - это купля-продажа иностранной валюты на межбанковском или биржевом рынке для воздействия на курс национальной валюты.

Методы денежно-кредитной политики делятся на две группы:

- - общие, влияющие на рынок ссудных капиталов в целом; - селективные (выборочные), предназначенные для регулирования конкретных видов кредитов или кредитования отдельных отраслей, крупных фирм и так далее.

К общим методам относятся:

- - учетная (дисконтная) политика; - операции на открытом рынке; - изменение норм обязательных резервов банков.

К селективным методам относятся:

- - установление количественных параметров на кредиты приоритетным отраслям; - создание специальных кредитно-финансовых учреждений, осуществляющих кредитование приоритетных отраслей по более низким процентным ставкам и пользующихся льготами при переучете векселей в ценные бумаги; - распространение различного рода льгот на кредитные учреждения, предоставляющие кредиты приоритетным сферам экономики.

Все инструменты призваны воздействовать на денежную массу, то сжимая ее, то расширяя (или другими словами то, удорожая кредит, то удешевляя его)(рисунок 2).

Рисунок 2. Денежно-кредитная политика банка

Центральные банки являются регулирующим звеном в банковской системе.

Восстановление и дальнейшее развитие банковской системы любой страны предполагает решение двух сложных взаимосвязанных задач. Первая - срочное, оперативное восстановление банков, способных продолжать выполнение банковского обслуживания. Вторая задача - на основе международного опыта использовать создавшиеся возможности для формирования практически новой по качеству и цели банковской системы на базе применения современных технологий, бухгалтерского и управленческого учета, менеджмента, надзора и аудита.

Центральные банки осуществляют руководство всей кредитной системы страны. Они призваны регулировать кредит и денежное обращение, контролировать и стабилизировать движение обменного курса национальной валюты, сглаживать своим влиянием перепады в уровне деловой активности цен и занятости, стимулировать рост национальной экономики на здоровой финансовой основе.

Одна из самых важных ролей центрального банка - управлять государственным долгом, т. е. целенаправленно изменять ту его часть, которая представлена находящимися в обращении прямыми и гарантированными облигациями (прямые облигации - это облигации, выпущенные самим правительством, а гарантированные - это облигации, выпущенные под правительственную гарантию государственными корпорациями). Управлять значит определять свойства облигаций, условия их выпуска и место размещения. Этот государственный долг, быстро растущий во многих развитых странах, представляет собой кумулятивный бюджетный дефицит (превышение расходной части бюджета над доходной за все годы).

Как консультант правительства в финансовых вопросах центральный банк должен не только собирать и интерпретировать экономическую информацию, но и чувствовать изменения в спросе на ценные бумаги, в притоке фондов на рынок ценных бумаг, в уровне процента и ликвидности на рынке ценных бумаг, в отношении инвесторов к новым выпускам и т. д. Чтобы получить законченную картину, центральный банк консультируется с коммерческими банками, другими инвесторами и инвестиционными дилерами.

Роль центрального банка в рыночной экономике достаточна велика. Прежде всего, это то, что центральный банк является проводником денежно - кредитной политики государства, а также является:

- - эмиссионным банком (за ним закреплена монополия денежной эмиссии); - банком правительства (исполнение бюджета и управление государственным долгом); - банком банков (расчетный центр, кредитор последней инстанции); - органом надзора за банками и финансовыми рынками.[8]

Похожие статьи

-

Этапы развития Национального Банка РК в составе СССР Общепринято, что экономикам развитых стран присуще наличие двухуровневой банковской системы, тогда...

-

Возникновение и эволюция банковской системы Казахстана Первые банки, по мнению ряда ученых, возникли в мануфактурной стадии развития капитализма и...

-

Понятие и сущность банков в банковской системе Слово "банк" происходит от итальянского "banco", означающее "стол". Такие столы - banco устанавливались на...

-

Общее положение Национального банка Республики Казахстан Республика Казахстан имеет двухуровневую банковскую систему. Национальный Банк Республики...

-

Являясь важнейшей сферой деятельности банков, кредитование оказывает существенное влияние на развитие экономики. Посредством банковских кредитов...

-

Одним из важнейших атрибутов экономики является соответствующим образом организованная кредитно-банковская система, которую часто называют ее сердцем,...

-

Анализ взаимоотношений центральных и коммерческих банков Национальный банк Республики Таджикистан (НБТ) -- высший орган банковского регулирования и...

-

Значительной вехой, определившей дальнейшее направление развития кредитно-банковской системы Казахстана, явилось принятие в апреле 1993 года новых...

-

Одним из основных направлений реформирования экономики Казахстана стал финансовый сектор. При этом наибольшее развитие получила банковская система,...

-

Заключение - Банковская система Республики Казахстан: проблемы развития в условиях кризиса

С переходом экономики Казахстана к рынку перед банками открываются совершенно новые горизонты. Появляются предприниматели, коммерсанты, соответственно...

-

Введение - Банковская система Республики Казахстан: проблемы развития в условиях кризиса

За годы независимости на рынке Казахстана сформировалась сеть финансовых институтов, выполняющих функцию финансового посредничества, важную нишу в ней...

-

Центральные банки являются регулирующим звеном в банковской систем, поэтому основные цели их деятельности - укрепление денежного обращения, защита и...

-

Введение - Национальный Банк Республики Казахстан, как орган государственной власти

Банковская система - одна из важнейших и неотъемлемых структур рыночной экономики. Развитие банков и товарного производства и обращения исторически шло...

-

Национальный Банк Казахстана является единственным органом, определяющим и осуществляющим государственную денежно-кредитную политику Республики...

-

Основной целью Национального Банка Казахстана является обеспечение стабильности цен в Республике Казахстан. Для реализации основной цели на Национальный...

-

Основной целью Национального Банка Казахстана является, обеспечение стабильности цен в Республике Казахстан. Для реализации основной цели на Национальный...

-

Уставный капитал Национального Банка Казахстана принадлежит государству и формируется в размере не менее 20 миллиардов казахстанских тенге путем...

-

Основные аспекты деятельности банка АО "Народный банк Казахстана" - крупнейший универсальный коммерческий банк Республики Казахстана, успешно работающий...

-

Регистрация банков и лицензирование банковской деятельности Государственным органом, осуществляющим государственную регистрацию банков, является...

-

Кредитная система, ее становление и развитие в Республике Казахстан Совокупность кредитных отношений, форм кредита и кредитных учреждений составляет...

-

Национальный Банк Казахстана: 1) устанавливает порядок обращения валютных ценностей в Республике Казахстан; 2) устанавливает правила проведения...

-

Деятельность Центрального банка России - Формирование и развитие банковской системы России

Центральный банк России является регулирующим звеном в банковской сфере, поэтому его деятельность связана с укреплением денежного обращения, защитой и...

-

В основе государственного регулирования банковской системы как важнейшего элемента единой денежно-кредитной системы России лежат объективные, реально...

-

Общие положения о Национальном банке Республики Казахстан В соответствии со ст.3 Закона "О банках и банковской деятельности": 1. Республика Казахстан...

-

Эффективное функционирование любой системы, государственного органа или юридического лица, в том числе Банка России, возможно при их надлежащей...

-

Финансовые основы системы банковских операций и услуг Создание устойчивой и эффективной банковской инфраструктуры - одна из важнейших и сложных задач...

-

Маркетинг как фактор повышения эффективности банковской деятельности Переход к рыночным отношениям, который в настоящее время является основным...

-

Заключение - Банковская система России: основы функционирования и проблемы развития

В данной работе проведен анализ структуры банковской системы РФ, изложены задачи и функции Центробанка России, определены основные проблемы развития...

-

Банки как финансовые посредники привлекают капиталы хозорганов, сбережения населения и другие свободные денежные средства, высвобождающиеся в процессе...

-

Банки Кыргызской Республики самостоятельно организуют и осуществляют свою деятельность в пределах компетенции, предоставленной им Закон Кыргызской...

-

Коммерческие банки представляют собой частные и государственные банки, проводящие универсальные операции по кредитованию промышленных, торговых и других...

-

Экономические основы АО "Банк Евразийский" АО "Евразийский банк" зарегистрирован в Национальном Банке Республики Казахстан 26 декабря 1994 года....

-

Основы управления активами против кредитного риска в банках Важной особенностью казахстанских коммерческих банков является то, что их деятельность в...

-

Банковская система: сущность, структура, цели Банковская система является неотъемлемой частью экономики любого государства. Банки организуют денежный...

-

Виды и функции банков - Деньги и банковская система

Банк - это организация, созданная для привлечения денежных средств и размещения их от своего имени на условиях возвратности, платности и срочности....

-

В данной главе мне бы хотелось осветить перспективы развития банковской отрасли в мире. Банковская система - это совокупность различных видов банков и...

-

Организационная структура банковского надзора в различных государствах строится с учетом национальных особенностей, но при этом учитывается...

-

Цели, задачи и функции центральных банков - Банковская система Казахстана

Центральные банки являются регулирующим звеном в банковской системе, поэтому основные цели их деятельности - укрепление денежного обращения, защита и...

-

Центральный банк и его функции В банковской системе России ЦБ РФ (ЦБР) определен как главный банк страны и кредитор последней инстанции. Он находится в...

-

Одним из условий нормального функционирования современной рыночной экономики является наличие четко организованной банковской системы. Банковская система...

Национальный банк как основа банковской системы - Банковская система Республики Казахстан: проблемы развития в условиях кризиса