Анализ рынка платежных карт - Характеристика форм безналичных расчетов

Среди платежных инструментов, используемых на рынке розничных платежей, одну из ведущих позиций занимают платежные карты.

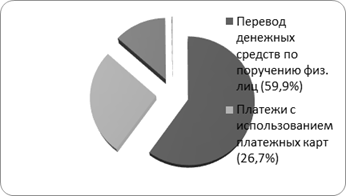

Рис 3. Соотношение объемов операций, совершенных с использованием различных платежных инструментов.

Во многом благодаря универсальности платежной карты, адекватно отвечающей потребностям розничного бизнеса, возможно решать различные задачи не только в сфере розничных услуг, но и в социальной, бюджетной сферах. Поэтому кредитными организациями, развивающими свои розничные банковские услуги, отдается предпочтение (не только в России, но и за рубежом) карточному направлению. В настоящее время более 60% банков осуществляет эмиссию и платежных карт (709 кредитных организаций из 1136), количество эмитированных ими банковских карт (данные на 01.12.2010) составило 126 млн.

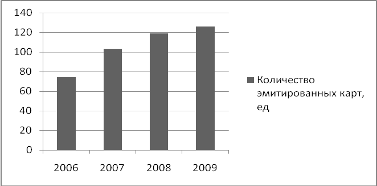

Рис 4. Количество эмитированных карт.

Принимая во внимание значительный темп роста выпуска карт (ежегодно около 40%) можно прогнозировать, что через 5-6 лет на каждого жителя будет приходиться по одной карте.

Среди держателей карт подавляющее большинство составляют физические лица. Их доля в общем количестве эмитированных карт 99,9%. При этом количество карт, полученных держателями по собственной инициативе, по-прежнему незначительно, подавляющее большинство карт -- это карты, выданные кредитными организациями в рамках "зарплатных" проектов. Возрастная категория держателей кредитных карт. это население в возрасте от 25 до 44 лет.

Таблица 1. Колчество эмитированных карт

|

Физические лица |

Юридичиские лица | ||||

|

Количество эмитированных карт, млн. ед. |

Количество эмитированных карт, млн. ед. | ||||

|

|

|

|

|

|

Количество кредитных карт, выданных, юридическим лицам, по сравнению с прошлым годом увеличилось на 10% и по состоянию на 1.12.10 составило более 0,1% от общего количества банковских карт.

Эмиссия предоплаченных карт составляет лишь 0,4%. Сегмент их использования ограничен оплатой мобильной связи, а также товаров и услуг, приобретаемых через Интернет.

Таблица 2. Сведения об операциях, совершенных на территории России и за ее пределами держателями банковских карт, эмитированных кредитными организациями (их филиалами).

|

Физические лица | |||

|

Год |

|

|

|

|

Всего операций (включая операции за рубежом), ед. | |||

|

По получению наличных денег, млн. р. | |||

|

По оплате товаров и услу, млн. р. | |||

|

Юридические лица | |||

|

Год |

|

|

|

|

Всего операций (включая операции за рубежом), ед. | |||

|

По получению наличных денег, млн. | |||

|

По оплате товаров и услу, млн. |

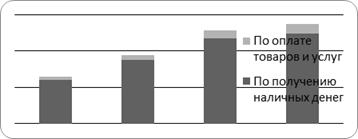

Рисунок 5. Сумма операций, совершенных держателями карт, физ. лицами, на территории России и за рубежом (млрд. руб.).

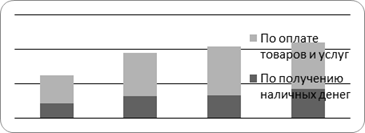

Рисунок 6. Сумма операций, совершенных держателями карт, юр. лицами, на территории России и за рубежом (млрд. руб.)

В 2010 году держателями карт на территории России и за ее пределами было совершенно 674850 млрд. операций на сумму 2844 млн. руб. (темпы роста по сравнению с 2006 годом соответственно составили около 151% -- по количеству операций и 147% -- по объему). Физическими лицами в основном совершаются операции по получению наличных средств, а юридическими по оплате товаров и услуг.

Начиная с 2006 года наметилась позитивная тенденция использования на территории России клиентами кредитных организаций -- резидентов банковских карт в целях оплаты товаров (работ, услуг). Удельный вес количества безналичных платежей в общем количестве операций с картами вырос с 19% в 2006 году до 25% в 2010 году, а темпы прироста по количеству платежей ежегодно составляли более 55% (для сравнения: темп прироста по количеству операций по снятию наличных 41%), это говорит о том, что держатели карт стали их чаще использовать при совершении безналичных платежей.

В то же время доля платежей, совершаемых с использованием карт в сети Интернет от общего количества платежей, совершаемых в сети Интернет (13,2%), незначительна (2,5%), что объясняется, прежде всего, высокой стоимостью интернет-платежей, а также отсутствием доверия держателей карт к этим платежам из-за высокого уровня мошеннических операций в сети Интернет, связанных с неправомерным получением и использованием персональной информации об их держателях.

На основании проделанного анализа можно заключить, что основными платежными инструментами в настоящее время являются платежные карты и платежи через сеть Интернет. Динамика их развития тормозит за счет ряда факторов, таких как отсутствие доверие к надежности и безопасности совершаемых операций с их использованием. В следующей главе рассмотрим более подробно суть этих инструментов и проблемы связанные с их совершенствованием в современных условиях.

Похожие статьи

-

Анализ динамики и структуры использования пластиковых карт в Казахстане Люди уже привыкли к виду карточки в своем портмоне. Банковские карточки уже около...

-

Внедрение прогрессивных форм и методов работы с пластиковыми картами В Казахстане создана концепция автоматизированной системы безналичных платежей и...

-

АО "Народный Банк Казахстана" является участником Казахстанского Центра межбанковских расчетов и осуществляет проведение платежей через Систему Крупных...

-

Сущность, правовая природа и принципы организации безналичных расчетов Одной из базовых структур рыночной экономики является платежный механизм, который...

-

Следующий этап развития банковских технологий в сфере безналичных расчетов - так называемый электронный банкинг - был пройден очень быстро. На его место...

-

Наиболее перспективной и получающей все большее развитие становится форма электронных расчетов посредством платежных карт и электронных денег. Стратегия...

-

Для осуществления безналичных операций юридические и физические лица используют различные формы безналичных расчетов. На рисунке представлена динамика...

-

Пластиковая карточка - это персонифицированный платежный документ, предоставляющий владельцу возможность безналичной оплаты товаров и услуг, а также...

-

Структура расчетных правоотношений - Характеристика форм безналичных расчетов

Структура расчетных правоотношений : 1. Объектом правоотношений являются денежные средства клиента кредитной организации; 2. Содержание как совокупность...

-

Пути совершенствования безналичных расчетов и пластиковых карт Сегодня, с большинством проблем, наши банки в основном справились. Однако далеко не все...

-

АО "Цеснабанк" основан 17 января 1992 году в г. Целиноград (Астана). Перерегистрирован в Акционерное общество открытого типа "Цеснабанк" 6 февраля 1997...

-

Применение банковских карт - удобный и выгодный способ осуществления безналичных расчетов и для банков, и для клиентов. Использование банковских карт...

-

Роль банковских пластиковых карт в системе безналичных расчетов, история развития, виды и классификация карт В повседневной жизни оплата наличными...

-

Формы безналичных расчетов и их характеристика - Анализ системы безналичных расчетов

Согласно Гражданскому кодексу в Российской Федерации при осуществлении безналичных расчетов "допускаются расчеты платежными поручениями, по аккредитиву,...

-

Сбербанк России обслуживает все группы корпоративных клиентов. На долю малых и средних компаний приходится более 33,9% корпоративного кредитного...

-

Согласно Положению "О порядке выпуска и использования платежных карточек в РК", утвержденым Постановлением Правления НБ РК, платежная карта - это...

-

Заключение - Особенности функционирования рынка платежных карт в Республике Казахстан

Банковский безналичный пластиковый Рынок банковских продуктов и услуг за последнее десятилетие претерпевает значительные изменения. И основные...

-

Банковские электронные услуги весьма разнообразны, однако основным критерием их оказания является технология электронного обслуживания клиента. Принято...

-

Организационно-экономическая характеристика КФ АО "Народный банк" АО "Народный банк Казахстана" - крупнейший универсальный коммерческий банк Республики...

-

Особенности рынка банковских карт в России В конце августа 2013 года Левада-центр провел специальное социологическое исследование, по итогам которого...

-

Введение - Безналичные расчеты путем использования пластиковых карт в Республике Казахстан

Система безналичных расчетов представляет собой организацию безналичного денежного оборота, регулируемого общегосударственными законами и банковскими...

-

Заключение - Безналичные расчеты путем использования пластиковых карт в Республике Казахстан

На основании проведенного исследования подведем итоги и сформулируем основные выводы. В данной работе были рассмотрены общие вопросы организации...

-

Сущность, сфера применения и организация форм расчета - Безналичные расчеты в деятельности банков

Безналичные расчеты проводятся на основании расчетных документов установленной формы и с соблюдением соответствующего документооборота. В зависимости от...

-

Характеристика Дальневосточного Сбербанка РФ - Безналичные расчеты

Дальневосточный банк Сбербанка России является филиалом Открытого акционерного общества Сбербанк России - крупнейшего общенационального банка, лидера...

-

Понятие безналичных расчетов и принципы их организации Экономика любого государства представляет собой широко-разветвленную сеть различных хозяйствующих...

-

Взаимоотношения между банком и клиентом полностью зависят от того, насколько хорошо развита платежная система в стране. Но помимо банка и клиентов...

-

Аккредитивы используются как форма расчетов в торговых сделках на крупные суммы. В ООО "Планета" осуществляется неполный перечень услуг. Услуги по...

-

АО "Народный Банк Казахстана" эффективно использует в своей деятельности S. W.O. T. - анализ для оценки платежных инструментов так как совершенствование...

-

Понятие и формы безналичных расчетов Экономика любого государства представляет собой широко разветвленную сеть различных хозяйствующих субъектов. Основой...

-

Место АО "Народного банка" на рынке банковских услуг Акционерное общество "Народный Банк Казахстана" является юридическим лицом в соответствии с...

-

Основы организации безналичных расчетов - Характеристика форм безналичных расчетов

Любое предприятие совершает денежные расчеты и как покупатель, и как продавец. Предприятие осуществляет также денежные расчеты с рабочими и служащими,...

-

Анализ банковских услуг России - Рынок банковских услуг России

Начиная с января 2008 года отмечался средний ежемесячный прирост вкладов граждан в российских банках в долларовом выражении на уровне 3,5%, и определялся...

-

Безналичные расчеты, их сущность, формы и принципы - Организация платежного оборота в РФ

Безналичные расчеты - это расчеты, осуществляемые без использования наличных денег, посредством перечисления денежных средств по счетам в кредитных...

-

Введение - Характеристика форм безналичных расчетов

Актуальность темы курсовой работы не вызывает сомнения, т. к. в настоящее время Россия находится в уникальной экономической ситуации, когда быстрое и...

-

Любой банк заинтересован в том, чтобы услуга, которую он оказывает, была рентабельной. В таблице 14 представлен расчет рентабельности обслуживания...

-

Законодательно правила расчета по банковской карте на территории Российской Федерации регулирует Положение Банка России от 24.12.04 № 266-П "Об эмиссии...

-

Финансово - экономическая характеристика Казкоммерцбанка Нынешний Казкоммерцбанк (далее - Банк) берет свое начало от Медеу Банка, который был создан 12...

-

Анализ банковских услуг ОАО "Сбербанк" - Рынок банковских услуг России

В 2010 году в Сбербанке было создано специальное подразделение по работе с клиентами, чья годовая выручка не превышает 25 млн. руб. и чей предельный...

-

Характеристика методов продвижения банковского продукта - Анализ маркетинговой деятельности банка

Банковские услуги является одним из важнейших сегментов национальной экономики, обеспечивающим ее функционирование и развитие, а также составляет один из...

-

Формы безналичных расчетов - Безналичные расчеты

При осуществлении безналичных расчетов допускаются расчеты платежными поручениями, по аккредитиву, чеками, расчеты по инкассо, а также расчеты в иных...

Анализ рынка платежных карт - Характеристика форм безналичных расчетов