Удосконалення інституту юридичної відповідальності у сфері виконання Державного бюджету - Правові основи видатків державного бюджету в України

Розбудова державності в Україні супроводжується ускладненням процесів в економічній, соціальній і політичній сферах суспільного розвитку. За таких умов вирішальна роль належить фінансовій діяльності держави, тобто здійсненню нею та її компетентними органами функцій по планомірному утворенню, розподілу та використанню грошових фондів з метою реалізації завдань соціально-економічного розвитку. Оскільки Державний бюджет України є основним централізованим фондом коштів держави, він відіграє надзвичайну роль у матеріальному забезпеченні її функціонування, ефективність механізму якого переважно визначається дієвістю бюджетного контролю. У зв'язку з тим, що контроль за виконанням Державного бюджету України є однією із завершальних стадій управління державними фінансами, а також необхідною умовою ефективності управління бюджетним процесом в цілому, - постає актуальним визначення місця названого контролю в системі функцій державного управління, з'ясування об'єкту і системи суб'єктів контрольної діяльності у бюджетно-виконавчій сфері, аналіз механізму здійснення контрольної функції та розробка пропозицій по забезпеченню ефективності контролю у сфері виконання державного бюджету.

Особливості функціонування бюджетної сфери економіки, що включають бюджетне та позабюджетне фінансування, забезпечення цільових витрат фінансових засобів визначають необхідність дослідження суспільно-економічних відносин в бюджетній сфері як самостійного об'єкту державно-правової охорони для забезпечення економічної безпеки держави.

Можна стверджувати, що бюджетна сфера України залишається однією з найбільш криміналізованих. Кожен шостий економічний злочин, який викривається в Україні, пов'язаний із зазіханнями на кошти державного або місцевих бюджетів.

За детального розгляду норм права, які регулюють відповідальність учасників бюджетного процесу, можна дійти висновку, що вони дещо недосконалі та різняться в підходах. Наприклад, згідно з положеннями Бюджетного кодексу України передбачається загальна норма про цивільну, дисциплінарну, адміністративну або кримінальну відповідальність осіб, винних у порушенні бюджетного законодавства. Інших норм, які регламентували би порядок застосування зазначених видів відповідальності, у цьому Кодексі немає. Тому для застосування цієї норми слід користуватися іншими законами. А отже, в разі виявлення бюджетного порушення можна застосовувати будь-яку міру відповідальності залежно від вимог різних сфер права, зокрема цивільного, кримінального, адміністративного, трудового. Тобто нема чіткості у визначенні покарання за конкретний вид бюджетного правопорушення. Така правова неврегульованість часом дозволяє застосовувати подвійну (а то й потрійну!) відповідальність за одне й те саме бюджетне порушення або, навпаки, зумовлює уникнення від відповідальності, якщо скоєне бюджетне правопорушення не підпадає під дію іншого закону.

Водночас Бюджетним кодексом України передбачено, що незалежно від настання цивільно-правової відповідальності в разі скоєння бюджетного правопорушення до розпорядників чи одержувачів бюджетних коштів застосовуються стягнення чи заходи впливу, регламентовані окремими нормами головного фінансового документа держави. Зокрема, йдеться про призупинення бюджетних асигнувань та операцій із бюджетними коштами, зменшення бюджетних асигнувань розпорядникам або одержувачам бюджетних коштів, призупинення рішення про обласний бюджет, бюджети міст Києва та Севастополя і бюджетів територіальних громад, повернення до відповідного бюджету коштів, отриманих як субвенції, в разі нецільового використання.

У Законі України "Про Державний бюджет України на 2009 рік" встановлено, що нецільове використання бюджетних коштів для розпорядників бюджетних коштів означатиме зменшення асигнувань на суму коштів, що витрачені не за цільовим призначенням, а для одержувачів бюджетних коштів - повернення коштів у сумі, що витрачена не за цільовим призначенням, у доход відповідних бюджетів.

Цією нормою закладено ризик збільшення обсягів нецільового використання бюджетних коштів, оскільки на практиці зменшення бюджетних асигнувань без відповідного зменшення бюджетних призначень у законі про державний бюджет (рішенні про місцевий бюджет) фактично перерозподіляє нецільові витрати на інші статі витрат та робить їх до певної міри законними, що здебільшого унеможливлює притягнення порушників до відповідальності.

Слід зазначити, що з прийняттям Бюджетного кодексу України було скасоване нормативне положення, яке забезпечувало повернення бюджетних коштів у повному обсязі в разі нецільового використання. Нового порядку щодо механізму обов'язкового повернення бюджетних коштів у разі нецільового використання так і не було прийнято. Така ситуація створює умови, за яких нецільове використання спостерігається майже в кожного розпорядника бюджетних коштів, і набуває загрозливих масштабів для національної безпеки держави.

З метою запобігання нецільовому використанню бюджетних коштів необхідно розробити дієві заходи, які унеможливлювали б не суто нецільове, а передусім незаконне використання бюджетних ресурсів. Нецільове використання коштів - це порушення законодавства. Тому необхідно уточнити норми законів та нормативно-правових актів для врегулювання цих проблем.

Важливо також розробити чіткий механізм обов'язкового повернення нецільових витрат розпорядниками бюджетних коштів на Єдиний казначейський рахунок. Законодавством передбачений постійно діючий механізм лише такого повернення бюджетних коштів, отриманих як субвенції. Подібний порядок повернення доцільно розробити і для всіх інших коштів бюджету. Андрійко О. Ф. Організаційно-правові проблеми державного контролю у сфері виконавчої влади. - К.: Верес, 2005.

Звернімо увагу на те, що заходи впливу та стягнення, передбачені Бюджетним кодексом України, застосовуються до юридичних осіб (бюджетних установ або суб'єктів господарювання) без урахування визнання вини керівників або відповідальних посадових осіб. Таким чином, відповідальність настає для всіх працівників установи, підприємства, організації незалежно від їхнього відношення до скоєння бюджетного правопорушення, що порушує основні права і свободи громадян, гарантовані Конституцією України.

Щоб уникнути суперечностей та несправедливості у процесі встановлення відповідальності, необхідно внести зміни до Бюджетного кодексу України та інших законів, які визначають відповідальність за бюджетні правопорушення.

Аналізуючи механізм застосування окремих видів відповідальності, констатується їхня безсистемність і хаотичність.

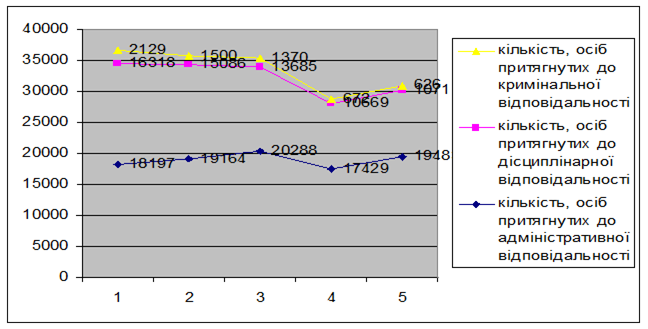

Протягом 2002-2006 органи державної контрольно-ревізійної служби за результатами ревізій та перевірок досить часто притягували посадових осіб до адміністративної відповідальності. (Рис.3.1.)

Рис.3.1. Вжиті заходи за результатами проведених заходів, проведених органами

Згідно зі статтею 164-12 Кодексу України про адміністративні правопорушення Кодекс України про адміністративні правопорушення. Изд.: Видавничий дім СКІФ, 2008 г. сума штрафу за використання бюджетних коштів не за цільовим призначенням або недотримання порядку проведення операцій із бюджетними коштами відповідно до чинного бюджетного законодавства становить від 30 до 70 неоподатковуваних мінімумів доходів громадян, тобто 510-1190 грн. Такі само дії, вчиненні повторно протягом року після накладання адміністративного стягнення, караються штрафом у сумі від 70 до 100 неоподатковуваних мінімумів доходів громадян (1190-1700 гривень). Звісно, суми штрафів - то крапля в морі порівняно з обсягами бюджетних коштів, що їх втрачає держава через зловживання відповідальних посадових осіб. До того ж система контролю за сплатою штрафів не в змозі забезпечити повне відшкодування цих збитків. Рівень сплати адміністративних штрафів становить у середньому 91-92 %, а недоплата за штрафами до бюджету за останні сім років сягнула майже півтора мільйона гривень. Колпаков В. К. Адміністративне право: Підручник. - К.: Юрінком Інтер, 2005.

За оцінками фахівців органів ДКРС, проблема застосування адміністративної відповідальності на практиці зумовлена слабкою взаємодією із судовими органами. На їх погляд, суди невиправдано зволікають із розглядом адміністративних справ, безпідставно звільняють від відповідальності правопорушників, несвоєчасно інформують органи ДКРС про передачу до органів виконавчої служби постанов про притягнення правопорушників до адміністративної відповідальності.

Такий підхід до проблеми взаємодії із судами вважаємо дещо поверховим. Повноваження контролюючих органів дають їм змогу втручатися в систему судочинства, що не узгоджується з Конституцією України, адже влада поділяється на законодавчу, виконавчу та судову. Повноваження контролюючих органів повинні зосереджуватися на встановленні факту порушення. А визнавати винними у скоєнні порушення має лише суд. Тому вважаємо за доцільне вдосконалити механізм застосування адміністративної відповідальності у частині фінансово-бюджетних порушень шляхом правових та процесуальних змін.

До 2007 року у звітних даних Головного КРУ не було окремої інформації про застосування дисциплінарної та матеріальної відповідальності. Адже види відповідальності регулюються різними законодавчими актами.

Слід зазначити, що останніми роками спостерігається тенденція до зменшення кількості осіб, притягнутих до кримінальної відповідальності. Це добре видно на рис.3.1. Органи державного фінансового контролю здійснюють взаємодію з правоохоронними органами як: з власної ініціативи, так і за їх зверненнями. Оскільки у правоохоронних органах немає структурних підрозділів, які могли б на відповідному професійному рівні перевірити фінансово-бюджетну дисципліну будь-якого суб'єкта, вони змушені залучати працівників органів ДКРС до перевірок за будь-якими справами, пов'язаними з фінансовими ресурсами та майном.

Позапланові перевірки за зверненнями правоохоронних органів здійснюються незалежно від часу проведення на об'єкті комплексної ревізії (інспектування). Якщо на підконтрольному об'єкті в поточному році вже завершено ревізію (інспекцію), то висновки за її результатами не можуть бути доказом у справі і тому проводиться окрема позапланова тематична перевірка. Частка таких перевірок сягає 20-25 %, що деструктивно впливає на планування основної діяльності органів ДКРС та внутрішнього фінансового контролю. Деякі об'єкти можуть перевірятися тричі і більше разів на рік, що перешкоджає нормальні роботі підприємств, установ, організацій.

З іншого боку, органи державного фінансового контролю в разі виявлення контрольними заходами, що проводяться не за ініціативою правоохоронних органів, порушень чинного законодавства щодо використання бюджетних коштів, державного чи комунального майна, за які передбачена кримінальна відповідальність, забезпечують у межах своєї компетенції усунення суб'єктами господарювання виявлених порушень. В разі ж виникнення потреби передають матеріали до правоохоронних органів. Проте, згідно з конституційною нормою, особа вважається невинною у скоєнні злочину і не може бути покарана, доки її вину не буде доведено в законному порядку. Тут існує певна неузгодженість щодо встановлення кримінальної відповідальності. За матеріалами, переданими органами ДКРС до правоохоронних органів, лише у 25-30 % випадків порушуються кримінальні справи. Решта справ спричинює морально-психологічний тиск на об'єкти контролю. До кримінальної відповідальності притягається значно менша кількість осіб, тобто, на практиці кримінальна відповідальність за фінансово-бюджетні порушення застосовується досить рідко. Це - наслідок недієвого механізму взаємодії між органами ДКРС, контрольно-ревізійними підрозділами центральних органів виконавчої влади та правоохоронними органами. Чугунов І. Я. Теоретичні основи системи бюджетного регулювання. -- К.: НДФІ, 2005. -- 260 с.

На наше переконання, для зменшення кількості кримінальних злочинів у фінансово-бюджетній сфері необхідно оптимізувати взаємодію органів державного фінансового контролю з правоохоронними органами та вдосконалити механізм встановлення кримінальної відповідальності за фінансово-бюджетні правопорушення, розробити зміни щодо повноважень та організаційно-функціональної системи притягнення до кримінальної відповідальності.

Таким чином, дієва та ефективна система повинна складатися з таких важливих складових, як відповідальність розпорядників, одержувачів бюджетних коштів та уповноважених органів виконавчої влади, що забезпечують бюджетний процес.

Нині в Україні нема окремих норм щодо відповідальності посадових осіб органів влади, які забезпечують бюджетний процес, та органів державного фінансового контролю за їх дії або бездіяльність. Вони здебільшого несуть цивільно-правову відповідальність загального характеру (зловживання службовим становищем, хабарництво, халатність тощо).

Крім того, в Україні нема уповноважених органів чи посадових осіб, які б контролювали та перевіряли діяльність органів державного фінансового контролю. Тому в нашій державі склалася ситуація, за якої посадові особи органів державного фінансового контролю здійснюють контрольні дії від імені держави без встановлення персональної відповідальності за неправомірність їх дій або бездіяльність. Упереджене, суб'єктивне, непрофесійне та неетичне виконання своїх повноважень посадовими особами органів державного фінансового контролю не може стати предметом відповідальності згідно з чинним законодавством. У нашій країні до посадових осіб органів державного фінансового контролю майже завжди застосовується презумпція невинуватості. Це сприяє утвердженню адміністративно-каральної системи державного фінансового контролю і не дозволяє цій сфері розвиватися у демократичному правовому напрямку.

Отже, досі на законодавчому рівні не врегульована значна кількість питань, які стосуються встановлення відповідальності за фінансово-бюджетні порушення. На практиці відповідальність за бюджетні правопорушення настає для всіх працівників установи, підприємства, організації незалежно від того, яке вони мали відношення до нього. У державі нема уповноважених органів чи посадових осіб, які контролювали б діяльність органів державного фінансового контролю. Через те, що згідно з вітчизняним законодавством упереджене, непрофесійне та неетичне виконання своїх повноважень посадовими особами органів державного фінансового контролю не тягне за собою відповідальності, створюється підгрунтя для процвітання корупції.

Запровадження в Україні ефективної та дієвої системи відповідальності у фінансово-бюджетній сфері можливе за умов формування її з двох взаємопов'язаних складових: відповідальність розпорядників та одержувачів бюджетних коштів і відповідальність уповноважених на фінансовий контроль органів влади.

Проблеми в системі відповідальності слід вирішувати через глибинні організаційно-функціональні, структурні реформи системи державного фінансового контролю і розроблення пакету змін у нормативно-правовій базі, що стосується відповідальності не лише за порушення бюджетного законодавства, а й в інших споріднених сферах. Одним із найважливіших питань формування правової бази системи відповідальності учасників бюджетного процесу є розробка та прийняття законодавчого акта, який має стати фундаментом такої системи. Особливо слід врегулювати питання морально-етичних норм діяльності органів державного фінансового контролю та правових засад встановлення видів відповідальності. Розроблення чітко регламентованих норм створить ефективні умови для побудови дієвої системи відповідальності в Україні.

Похожие статьи

-

Бюджетний кодекс визначив нові засади бюджетного процесу та міжбюджетних відносин. Уперше законодавцем було закріплено саме поняття міжбюджетних відносин...

-

В основі казначейського обслуговування державного та місцевих бюджетів за видатками лежить комплекс організаційних процедур щодо забезпечення обліку...

-

Законодавчі нормативні акти щодо видаткової частини Державного бюджету України В Україні бюджетні відносини регулюються такими нормативно-правовими...

-

В умовах формування ринкових відносин в Україні виникає потреба переосмислення традиційно сформованих підходів до визначення цілей, завдань, принципів...

-

Шляхи удосконалення нормопроектування у сфері бюджетних правовідносин Міжбюджетні відносини весь час перебувають у процесі розвитку, що спрямовується на...

-

Бюджетні системи за кордоном будуються приблизно по таких же основних принципах, що і в Україні. Цих принципів шість: 1) принцип ухвалення бюджету...

-

При розгляді запропонованого питання зазначимо наступне. Головним результатом переходу економіки України від пострадянської планово - розподільчої до...

-

Адаптація вітчизняного законодавства до законодавчої бази зарубіжних країн Великий резонанс у суспільстві викликало прийняття Податкового кодексу...

-

Основні проблеми юридичної відповідальності за правопорушення у сфері економіки У сфері економіки циркулюють правопорушення, пов'язані з цивільним,...

-

Економічні функції державного регулювання економіки і господарської діяльності виражаються в процесі державного регулювання, що здійснюється у певних...

-

Підставою дис. відп. є трудове правопорушення. Тр. правоп. це винне протиправне невиконання чи неналежне виконання трудових обов'язків працівником....

-

Державна реєстрація - Поняття та ознаки юридичної особи

Неодмінною умовою виникнення юридичної особи є або її державна реєстрація або реєстрація її статуту. Відповідно до Положення про державну реєстрацію...

-

Особливе місце у системі державних органів щодо вирішення питань господарського керівництва займає Верховна Рада України. Підтверджується тим, що вона...

-

Аналіз стану державного регулювання сфери людського розвитку

Аналіз стану державного регулювання сфери людського розвитку Ідеологія людського виміру набула характеру доктрини у суспільній діяльності передових країн...

-

Основними недоліками податкової системи України є наступні : Ь на відміну від країн ЄС, податки не є інструментом підвищення конкурентоспроможності...

-

Згідно зч. 1 ст. 146 Господарського кодексу України майно єдиного цілісного майнового комплексу державного (комунального) підприємства або його окремих...

-

Кримінально-правові та адміністративно-правові порушення земельного законодавства можуть відбуватися в процесі набуття та реалізації земельних прав,...

-

У сучасній українській юридичній літературі, на жаль, знаходимо лише поодинокі праці, у яких би комплексно висвітлювались питання юридичної природи актів...

-

Однією з найсуттєвіших і водночас складних проблем сучасної української економіки є вдосконалення взаємовідносин між платниками податку та державою. Це...

-

Сучасна ринкова економіка не може існувати без державної господарської діяльності. Дискутуються тільки масштаби втручання держави в економіку. Так,...

-

Проблеми, пов'язані з моделюванням сталого розвитку України, а відтак і забезпечення надійності та ефективності функціонування економічної системи...

-

Конституційний правовий закордонний українець Серед проблем закордонних українців наведемо такі: неефективна діяльність дипломатичних та консульських...

-

Право державної власності на землю - Поняття та види земельних правовідносин

У державній власності перебувають усі землі України, за винятком земель, переданих у приватну і комунальну власність. Об'єктами права державної власності...

-

Складові частини державного земельного кадастру - Поняття та види земельних правовідносин

Державний земельний кадастр складається з наступних взаємопов'язаних між собою елементів: А) кадастрове зонування земель -- це розділення їх на земельні...

-

Відповідно до статті 43 Конституції України держава створює умови для повного здійснення громадянами права на працю, кожен має право на належні, безпечні...

-

Етапи розвитку податкової політики в Україні - Податкова система України

Податкова система є найстародавнішою фінансово-економічною системою людства. В період натурального господарства в якості податків збиралась на користь...

-

Переглянута хартія вимагає, щоб соціальне забезпечення в державі відповідало вимогам Європейського кодексу соціального забезпечення. Кодекс містить...

-

Економічні функції держави - Місце і роль державного регулювання у сфері господарювання

Державне регулювання економіки і господарської діяльності супроводжується становленням та розвитком її численних функцій, у тому числі й економічних....

-

Законодавчою підставою застосування цивільно-правової відповідальності за порушення земельного законодавства є норма ст. 211 ЗК. Цивільно-правовій...

-

Таможенное дело представляет собой совокупность методов и средств обеспечения соблюдения мер таможенно-тарифного регулирования и запретов и ограничений,...

-

Сільськогосподарські товаровиробники в умовах ринкових відносин, все більше використовують землі для одержання прибутку, та забезпечення своєї аграрної...

-

Центральним органом виконавчої влади, який координує роботу інших державних органів із здійснення контролю за використанням і охороною земель є Державне...

-

Спеціальні принципи адміністративного процесу

Ці принципи знаходять своє відображення в тематичних законах, що регулюють управлінську діяльність у відповідних сферах суспільної життєдіяльності та...

-

Управління у сфері використання та охорони земель слід розглядати як організаційно-правову діяльність уповноважених органів із забезпечення раціональної...

-

Кабінет Міністрів України в березні 2007 року запропонував запровадити державну реєстрацію нормативно-правових актів органів та посадових осіб місцевого...

-

Туризм как отрасль экономики и как часть социально-культурной сферы требует надежного правового регулирования, в том числе усовершенствования системы...

-

Місцеве самоврядування визнається одною з найважливіших складових демократичного ладу, адже воно дозволяє індивідам проявити власну громадську і...

-

Туризм как объект государственного регулирования Туризм как сложное явление характеризуется наличием большого количества определений, которые постоянно...

-

Туризм как сложное явление характеризуется наличием большого количества определений, которые постоянно подвергаются доработке и усовершенствованию....

-

В современных условиях развития мировой экономики туризм становится одной из ведущих и динамично развивающихся отраслей. По данным ЮНВТО туризм занимает...

Удосконалення інституту юридичної відповідальності у сфері виконання Державного бюджету - Правові основи видатків державного бюджету в України