Экономическая часть - Проект разработки Талатуйского золоторудного месторождения

Экономическая часть разработки Талатуйского золоторудного месторождения разработана на основании данных проекта и содержит расчеты эксплуатационных расходов на добычу металла.

Расчеты экономических показателей в проекте приведены для среднегодовых условий разработки месторождения.

Величина капитальных затрат на строительство карьера определяется сводной системой затрат, которая приведена в таблице 11.1.

Таблица 11.1

Капитальные затраты на строительство карьера

|

№ Наименование затрат пп |

Сумма затрат, ^ тыс. руб |

Затраты на 1 г металла добытого за год, руб |

|

Часть 1 | ||

|

Подготовка территории строительства |

3800 |

3,31 |

|

2 Горнокапитальные затраты |

207215,0 |

180,0 |

|

Затраты на промышленные здания и сооружения |

6517,1 |

5,68 |

|

Затраты на оборудование, 4 транспорт |

103863,0 |

90,63 |

|

Затраты на инструменты, материалы |

1588,0 |

1,38 |

|

6 Прочие работы и затраты |

25534,0 |

22,28 |

|

Итого по 1 части: |

348517,1 |

303,28 |

|

Часть 2 | ||

|

Содержание дирекции строящегося" предприятия |

2091,0 |

1,82 |

|

2 Проектные работы |

1742,0 |

1,52 |

|

Итого по 2 части: |

3833 |

3,34 |

|

Всего по смете |

351350 |

306,62 |

Затраты на подготовку территории строительства принимаются в размере 0.5-rl% от суммы затрат по 2-=-5 главам.

Расчет капитальных затрат на горно-капитальные работы.

Расчет капитальных затрат на горно-капитальные работы сведен в таблицу 11.2.

Таблица 11.2

Расчет капитальных затрат на стадии ГКР

|

Виды работ |

Объем работ, тыс. м3 |

Стоимость 1 м3, руб. |

Капитальные затраты, Тыс. руб. |

|

1. Землеройные работы при подготовке пром-шющадки карьера |

443,56 |

31,9 |

14149,5 |

|

2. Сооружение рудовозной дороги "Промпло-щадка карьера - трасса Шилка-Усугли" |

25,71 |

31,9 |

820,1 |

|

3. Сооружение внутршшощадочных дорог длиной 4,6 км (5 тыс. м на 1 км) |

23,00 |

31,9 |

733,7 |

|

4. Руслоотводная (нагорная) канава |

20,33 |

31,9 |

648,5 |

|

5. Работы по подготовке запасов к выемке на стадии ГКР: | |||

|

- по безвзрывной технологии |

700,00 |

21,9 |

22330,0 |

|

- с применением БВР |

3959,00 |

46,7 |

184885,0 |

|

Всего затрат |

207215 |

Затраты на промышленные здания и сооружения.

Ввиду того, что предприятие уже имеет все необходимые административные и производственные здания и сооружения для нового участка необходимы лишь основные сооружения вахтового поселка.

Затраты на строительно-монтажные работы рассчитаны по данным действующего предприятия-аналога и приведены в таблице 11.3.

Таблица 11.3

Затраты на промышленные здания и сооружения

|

Наименование здания, сооружения |

Сметная стоимость, тыс. руб |

Общая сметная стоимость | ||

|

Строит, раб. |

Монтаж |

Оборудование | ||

|

Столовая |

289.0 |

31 |

184.6 |

504.6 |

|

Общежитие |

149.6 |

17.5 |

135.0 |

302.1 |

|

Ремонтная мастерская |

124.0 |

18.6 |

317.8 |

460.4 |

|

Склад ГСМ |

21.7 |

31.0 |

294.2 |

346.9 |

|

Итого |

1514 | |||

|

Неучтенные здания и сооружения |

80.7 | |||

|

Электрификация карьера |

4822.4 |

4822.4 | ||

|

Всего |

6517,1 |

Капитальные затраты на приобретение и монтаж оборудования.

Виды и количество оборудования приняты на основе выполненных расчетов в соответствующих разделах проекта. Цены на оборудование определены на состояние 1 квартала 2005 г.

Расчет капитальных затрат на технологическое оборудование приведен в таблице 11.4.

Таблица И.4

Капитальные затраты на приобретение и монтаж оборудования

|

Виды работ и наименование оборудования |

Кол-во Единиц |

Цена за един., тыс. руб |

Сумма затрат, тыс. руб |

Доставка и монтаж, тыс. руб |

Общая сумма затрат |

Общая норма амортизации, % |

" Годовые амортизационные отчисления, тыс. руб |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Основное технологическое оборудование | |||||||

|

Буровой станок СБУ-ЮОГА-50 |

6 |

1000 |

6000 |

400 |

6400 |

17.2 |

1100,8 |

|

1 |

|

3 |

4 |

5 |

5 |

6 |

7 |

|

Экскаватор ЭГ- 5.5 |

4 |

14000 |

56000 |

1050 |

57050 |

8,1 |

4621,0 |

|

Фронтальный |

1 |

1245 |

1245 |

161.85 |

1406.85 |

25.7 |

361,56 |

|

Колесный погрузчик ТО-27 | |||||||

|

Автосамосвал БелАЗ-7540 |

10 |

2400 |

24000 |

1750 |

25750 |

19,5 |

5021,1 |

|

Автосамосвал КамАЗ-65115. |

2 |

750 |

1500 |

320 |

1820 |

15,0 |

273,0 |

|

Бульдозер Т-35.01 |

1 |

5000 |

5000 |

300 |

5300 |

11,1 |

588,3 |

|

Бульдозер Б - 170 |

1 |

450 |

450 |

150 |

600 |

13,2 |

79,2 |

|

Зарядная машина МЗ-ЗБ |

1 |

1200 |

1200 |

250 |

1450 |

10,0 |

145,0 |

|

Итого |

99776,0 |

11830,0 | |||||

|

Вспомогательное оборудование | |||||||

|

Топливозаправщик Урал- 5557 |

1 |

850,0 |

850,0 |

150,0 |

1000,0 |

19.5 |

195,0 |

|

Вахтовка Урал-433255 |

1 |

870,0 |

870,0 |

150,0 |

1020,0 |

19.5 |

199,0 |

|

Поливочная машина КамАЗ- 53225 |

1 |

750.0 |

800.0 |

104 |

854,0 |

11.1 |

94,8 |

|

Кран КС-4361 |

1 |

720,0 |

720,0 |

93,6 |

813,6 |

10,0 |

81,36 |

|

Карьерный водоотлив ЦНС 180-170 |

3 |

100,0 |

300,0 |

100,0 |

400,0 |

10,0 |

40,0 |

|

Итого |

4087,6 |

610,16 | |||||

|

Всего |

103863,0 |

12440,0 |

Затраты на приспособления, инструменты и производственный инвентарь принимаются в размере 0.5% от затрат 2ч-4 глав сводной сметы приведенной в таблице 43.

Затраты на прочие работы принимаются в размере 8% от затрат 2ч-5 глав сводной сметы приведенной в таблице 43.

Содержание дирекции строящегося предприятия принимаются в размере 0.6% от затрат 1 части сводной сметы приведенной в таблице 43.

Стоимость проектных работ принимается в размере 0.5% от вышеизложенных затрат.

Общая сумма основных производственных фондов предприятия принимается равной затратам, определенным в 1 части сводной сметы приведенной в таблице 11.1, т. е. она равна 348517,1 тыс. руб.

Полная себестоимость добычи металла.

Себестоимость - это есть эксплуатационные затраты на производство и реализацию единицы продукции т. е. в данном случае 1 грамма металла.

Эксплуатационные затраты необходимо группировать в соответствии с экономическим содержанием по следующим элементам:

Материальные затраты;

Затраты на оплату труда;

Отчисления на социальные нужды;

Амортизация основных фондов;

Прочие затраты.

Определение численности трудящихся и годового фонда заработной платы.

Прежде чем определить величину заработной платы необходимо определить численность явочного и списочного состава рабочих.

Численность основных и вспомогательных рабочих по всем переделам работ, необходимая для отработки месторождения, определяется в соответствии с объемами работ, действующими нормами выработки и времени на открытых горных работах.

Численность участкового персонала определена в соответствии с принятой организационной структурой предприятия и нормативами численности ИТР и служащих.

Определим явочную численность по формуле:

>чел; (11.1)

Где: М - количество машин;

Но - норма обслуживания машин, чел; пСм - количество смен в сутки. Списочное количество работников определяется следующим образом:

Чел; (11.2)

Где: IQ - коэффициент списочного состава рабочих.

Так как в проекте принят сезонный режим работы, отпуски во время работы не предусматриваются, отсюда КС=1.

Результаты расчета приведены в таблице 11.5.

Таблица 11.5

Определение численности трудящихся

|

Наименование машин, рабочих мест |

Количество рабочих мест |

Норма обслуживания |

Количество рабочих смен |

Явочное количество рабочих |

|

1 |

2 |

3 |

4 |

5 |

|

Основное производство | ||||

|

Машинист бурстанка СБУ-100ГА |

6 |

1 |

2 |

12 |

|

Машинист экскаватора ЭГ-5.5 |

4 |

1 |

2 |

8 |

|

Машинист погрузчика ТО-27 |

1 |

1 |

2 |

2 |

|

Водитель автосамосвала БелАЗ-7540 |

9 |

1 |

2 |

18 |

|

Водитель автосамосвала КамАЗ-65115. |

2 |

1 |

2 |

4 |

|

Машинист бульдозера Т-35.01 |

1 |

1 |

2 |

2 |

|

Машинист бульдозера Б-170 |

1 |

1 |

2 |

, 2 |

|

Машинист зарядной машины МЗ-ЗБ |

1 |

1 |

1 |

1 |

|

Мастер взрывник |

1 |

1 |

1 |

1 |

|

Итого |

50 | |||

|

Вспомогательное производство | ||||

|

Водитель топливозаправщика Урал - |

Л 1 |

1 |

1 |

1 |

|

5557 | ||||

|

Водитель поливочной машины КамАЗ- 53225 |

1 |

1 |

1 |

1 |

|

Водитель вах-товки Урал- 433255 |

1 |

1 |

2 |

2 |

|

Водитель крана КС-4361 |

1 |

1 |

1 |

1 |

|

Пробщик |

1 |

1 |

1 |

1 |

|

Рабочий мар-кслужбы |

1 |

1 |

1 |

1 |

|

Дежурный электрослесарь |

1 |

1 |

2 |

2 |

|

Помощник взрывника |

1 |

1 |

1 |

1 |

|

Итого |

10 | |||

|

Всего рабочих |

60 | |||

|

ЙТР и служащие |

, | |||

|

Начальник карьера |

1 |

1 |

1 |

1 |

|

Главный инженер |

1 |

1 |

1 |

1 |

|

Горный мастер |

1 |

1 |

2 |

2 |

|

Начальник БВР |

1 |

1 |

1 |

1 |

|

Старший геолог |

1 |

1 |

1 |

1 |

|

Участковый геолог |

1 |

1 |

2 |

2 |

|

Старший маркшейдер |

1 |

1 |

1 |

1 |

|

Участковый маркшейдер |

1 |

1 |

1 |

1 |

|

Механик |

1 |

1 |

1 |

1 |

|

Всего ИТР и служащих |

*л |

11 | ||

|

Всего по карьеру |

71 |

В расшифровке численности рабочих, ИТР и служащих участка перечислены только те профессии, которые непосредственно заняты на участке полный рабочий день. Затраты на заработную плату рассчитаны на основании исходных данных по среднемесячной зарплате рабочих основного и вспомогательного персонала, ИТР и служащих для золотодобывающих предприятий в условиях Забайкалья.

Плановый фонд заработной платы разреза складывается из основной заработной платы и дополнительной.

Основная заработная плата определяется по формуле

(11.3)

Где: Зпр - прямая заработная плата, руб;

(11.4)

Где: Т - сменная тарифная ставка; N - число рабочих дней в месяц;

Пр - премия за 100% выполнения плана, начисляется в размере 20 % от прямой заработной платы;

Дпроч. - прочие доплаты, принимаем в размере 4 % от прямой заработной платы. Общая заработная плата определяется по формуле:

(11.5)

Где: Зосн - основная заработная плата;

Ддоп - дополнительная заработная плата, принимаем в размере 12 % от прямой заработной платы;

Кр - районный коэффициент.

По вышеперечисленным формулам произведем расчет фонда заработной платы для каждого рабочего и расчеты сведем в таблицу 11.6.

Таблица 11.6

Штат и фонд заработной платы работников разреза

|

Вид работы и категория |

Численность, чел. |

Месячный фонд заработной платы на чел, руб |

Годовой фонд з/пл с учетом районного коэф., тыс. руб | ||||

|

Прямая |

Премия |

Доплата |

Дополн. |

Итого | |||

|

Основное производство | |||||||

|

Машинист бур-станка СБУ-100ГА |

12 |

11765 |

2353 |

470,6 |

1411,4 |

16000 |

2304 |

|

Машинист экскаватора ЭГ-5.5 |

8 |

11765 |

2353 |

470,6 |

1411,4 |

16000 |

1536 |

|

Машинист погрузчика ТО-27 |

2 |

11765 |

2353 |

470,6 |

1411,4 |

16000 |

384 |

|

Водитель автосамосвала Бе-лАЗ-7540 |

18 |

11765 |

2353 |

470,6 |

1411,4 |

16000 |

3456 |

|

Водитель автосамосвала Ка-мАЗ-65115. |

4 |

11765 |

2353 |

470,6 |

1411,4 |

16000 |

768 |

|

Машинист бульдозера Т-35.01 |

2 |

11765 |

2353 |

470,6 |

1411,4 |

16000 |

384 |

|

Машинист бульдозера Б-170 |

2 |

11765 |

2353 |

470,6 |

1411,4 |

16000 |

384 |

|

Машинист зарядной машины МЗ-ЗБ |

1 |

10290 |

2058 |

411,6 |

1234,8 |

14000 |

168 |

|

Мастер взрывник |

1 |

11029 |

2205 |

441 |

2205 |

15000 |

180 |

|

Итого |

50 |

9564 | |||||

|

Вспомогательное производство | |||||||

|

Водитель топливозаправщика Урал-5557 |

1 |

4411 |

883 |

176 |

530 |

6000 |

72 |

|

Водитель поливочной машины КамАЗ-53225 |

1 |

4411 |

883 |

176 |

530 |

6000 |

72 |

|

Водитель вах - ' товки Урал- 433255 |

2 |

4411 |

883 |

176 |

530 |

6000 |

144 |

|

Водитель крана КС-4361 |

1 |

4411 |

883 |

176 |

530 |

6000 |

72 |

|

Пробщик |

1 |

3676 |

735 |

147 |

442 |

5000 |

120 |

|

Рабочий мар-кслужбы |

1 |

3676 |

735 |

147 |

442 |

5000 |

120 |

|

Дежурный электрослесарь |

2 |

4411 |

883 |

176 |

530 |

6000 |

72 |

|

Помощник взрывника |

1 |

3309 |

662 |

133 |

397 |

4500 |

54 |

|

Итого |

10 |

726 | |||||

|

Всего рабочих |

60 |

10290 | |||||

|

В. ИТР и служащие | |||||||

|

Начальник карьера |

1 |

12500 |

2500 |

500 |

1500 |

17000 |

204 |

|

Главный инженер |

1 |

11030 |

2206 |

441 |

1323 |

15000 |

180 |

|

Горный мастер |

2 |

5882 |

1177 |

235 |

1176 |

8000 |

192 |

|

Начальник БВР |

1 |

5882 |

1177 |

235 |

1176 |

8000 |

96 |

|

Старший геолог |

1 |

5882 |

1177 |

235 |

1176 |

8000 |

96 |

|

Участковый геолог |

2 |

5147 |

1029 |

206 |

617 |

7000 |

168 |

|

Старший маркшейдер |

1 |

5882 |

1177 |

235 |

1176 |

8000 |

96 |

|

Участковый маркшейдер |

1 |

5147 |

1029 |

206 |

617 |

7000 |

84 |

|

Механик |

1 |

5882 |

11 |

235 |

1176 |

8000 |

96 |

|

Итого ИТР и служащих |

11 |

1212 | |||||

|

Итого по предприятию |

71 |

11502 |

Согласно установленным законодательством нормам необходимы отчисления на социальные нужды. В эти отчисления включают отчисления органам государственного социального страхования, пенсионного фонда и обязательного медицинского страхования. Норма отчисления на социальные нужды составляет 35.9% от оплаты труда. Сумма начислений составит 4129 тыс. руб.

Материальные затраты.

Материальные затраты включают в себя затраты на авторезину, запчасти и материалы, дизельное топливо, смазочные и обтирочные материалы, износ малоценных предметов и спецодежды, электроэнергию.

Таблица 11.17

Расчет расхода горючесмазочных материалов

|

Потребитель |

Число потребителей |

Норма расхода на ед., кг/ч |

Количество потребляемого материала, тыс. кг |

Цена 1 кг, руб. |

Сумма затрат, тыс. руб. |

|

Фронтальный колесный погрузчик ТО-27 |

1 |

30 |

219 |

14 |

3066 |

|

Автосамосвал БелАЗ-7540 |

9 |

115 л/100 км |

1890 |

14 |

26460 |

|

Автосамосвал КамАЗ-65115. |

2 |

33 л/100 км |

165,8 |

14 |

2321 |

|

Бульдозер Т-35.01 |

1 |

40 |

292 |

14 |

4088 |

|

Бульдозер Б - 170 |

1 |

21 |

153,3 |

14 |

2146 |

|

Зарядная машина МЗ-ЗБ |

1 |

17,05 |

6,82 |

14 |

95,48 |

|

Топливозаправщик Урал-5557 |

1 |

19,8 |

13,86 |

14 |

194,04 |

|

Вахтовка Урал-433255 |

1 |

14,52 |

83,22 |

14 |

1165 |

|

Поливочная машина КамАЗ- 53225 |

1 |

23,76 |

8,64 |

14 |

120,96 |

|

Кран КС-4361 |

1 |

28,4 |

14,2 |

14 |

198,8 |

|

Итого |

2846,84 |

39855,28 |

Затраты на горючесмазочные материалы - принимаются в размере 1.5% от затрат на дизельное топливо и составят 597.8 тыс руб.

Годовые затраты на взрывчатые вещества по укрупненному расчету составят 9994,5 тыс. руб.

Годовые затраты на средства взрывания принимаются в размере 3% от стоимости ВВ и составят 299,8 тыс. руб.

Годовые затраты на буровые коронки и штанги принимаются в размере 16% от стоимости бурового станка и составят 1220 тыс. руб.

Годовые затраты на приобретение авторезины - составят 1476 тыс руб

Расчет затрат на электроэнергию.

Расчет затрат на электроэнергию, получаемую со стороны производится по двухставочному тарифу.

Общая сумма затрат на электроэнергию;

(11.5)

Где: NY - установленная мощность высоковольтных двигателей с максимальной нагрузкой;

А - тариф за 1 кВт максимальной мощности двигателя в год, руб; W - фактически потребленная электроэнергия за год, кВт-час; в - тариф за 1 кВт-час потребленной энергии, руб; с - надбавка или скидка к тарифу за электроэнергию.

Таблица 11.8

Затраты на электроэнергию

|

Потребитель |

Количество потребителей |

Установленная мощность, кВт |

Суточный расход, кВт/час |

Число дней работы |

Годовой расход, кВт/час |

|

Экскаватор ЭГ- 5.5 |

4 |

2400 |

48000 |

350 |

16800000 |

|

Насос ЦНС 180-170 |

2 |

264 |

1320 |

350 |

462000 |

|

Буровой станок СБУ-100ГА-50 |

6 |

144 |

2880 |

350 |

1008000 |

|

Освещение карьера |

5 |

150 |

1500 |

350 |

525000 |

|

Сверлильный станок |

1 |

2.2 |

11 |

350 |

3850 |

|

Заточной станок |

1 |

2.2 |

11 |

350 |

3850 |

|

Токарный станок |

1 |

5.5 |

14,5 |

350 |

5075 |

|

Сварочный тр-р ТД-300 |

1 |

19.4 |

97 |

350 |

33950 |

|

Воздуходувка |

1 |

1.1 |

5,5 |

350 |

1925 |

|

Прожекторы |

2 |

2 |

20 |

350 |

7000 |

|

Освещение (внутреннее) |

- |

6 |

60 |

350 |

21000 |

|

Всего |

24 |

18871650 |

Общая сумма затрат на электроэнергию составит:

С = (2808 -2600 + 18871650 -1.05) -(1 + 0) = 27116032 руб

Амортизация основных фондов.

В элементе "Амортизация основных фондов" отражается сумма амортизационных отчислений на полное восстановление всех основных производственных фондов. Величина амортизационных отчислений определяется по следующей формуле:

(11.6)

Где: а - годовая норма амортизационных отчислений, %; Сб - балансовая стоимость основных фондов, руб.

Расчет амортизационных отчислений приведен в таблице 11.4. размер амортизационных отчислений составит 12440 тыс. руб.

Амортизация горнокапитальных работ составит 20721 тыс. руб. Амортизация здании и сооружений - 1100 тыс. руб.

Цеховые расходы составят 15% от ФОТ и начислений на соцстрах и составят 2344 тыс. руб.

Прочие затраты можно определить в размере 30% общей суммы ранее учтенных затрат в себестоимости продукции.

(11.7)

Прочие затраты составят 33292 тыс. руб.

Эксплуатационные затраты по элементам (включая затраты на 1 грамм металла добытого за год) сведены в таблице 11.9.

Таблица 11.9

Сводная смета затрат и калькуляция себестоимости

|

Наименование |

Значение |

Затраты на 1 грамм металла, руб |

|

Заработная плата, тыс. руб. |

11502 |

10,1 |

|

Начисления на заработную плату, тыс. руб. |

4129 |

3,6 |

|

ГСМ и материалы, тыс. руб. |

53443 |

46,7 |

|

Электроэнергия, тыс. руб. |

27116 |

23,7 |

|

Амортизационные отчисления, тыс. руб. |

34261 |

30 |

I I Затраты на 1 грамм

|

Цеховые расходы |

2344 |

2Д |

|

Прочие расходы, тыс. руб. |

33292 |

30,0 |

|

Итого |

166087 |

146,2 |

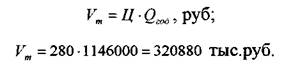

Для расчета объема товарной продукции используются прогнозные цены. Прибыль от реализации продукции определяется по формуле

(11.8) где: Ц - закупочная цена 1 гр металла;

С - себестоимость добычи 1 гр металла; Ргод - годовой объем добычи.

Годовой объем товарной продукции:

(11.9)

Прибыль балансовая составит:

(11.10)

Где: Зэкспл - эксплуатационные затраты, руб.

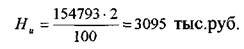

ПБ = 320880 -166087 = 154793 ТЫС. руб.

Налог на добычу принимаем в размере 6.0 % от объема товарной продукции:

Налог на прибыль берется в размере 24 % от балансовой прибыли

Налог на имущество берется в размере 2 % от балансовой прибыли

Прочие налоги (плата за пользование водными объектами, земельный налог, плата за загрязнение окружающей природной среды) составят в сумме 12782 тыс. руб.

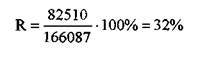

Чистая прибыль разреза равна 82510 тыс. руб/год. Рентабельность предприятия по составит:

(11.11)

Как показали результаты расчета основных экономических показателей деятельности предприятия принятые нами в проекте технические решения разработки Талатуйского золоторудного месторождения обеспечат рентабельную работу предприятия в данных экономических условиях. Рентабельность предприятия составила 32%, следовательно даже при значительном ухудшении экономической ситуации в золотодобывающей отрасли, предприятие может успешно развиваться.

Похожие статьи

-

Постановка вопроса В разработанном проекте предусматривается обосновать рациональную технологию добычных работ с использованием погрузчика, путем замены...

-

Производительность рабочего по добыче на выход определяется по формуле: Т/чел (5.19) Где - суточная производительность экскаватора, м3; - явочная...

-

Экономический эффект - Особенность разработки месторождения

На месторождении "Узень" дебит скважин по сравнению с прошлыми годами падает, что дает основанием использовать на скважинах электроцентробежные насосы с...

-

В качестве основных показателей, используемых для оценки эффективности инвестиций в строительство рудника, определены: - чистый дисконтированный...

-

Методика оценки экономической эффективности проекта - Разработка арктического шельфа

Для компании традиционным методом оценки экономической эффективности проектов по добыче нефти и газа является расчет чистого дисконтированного дохода NPV...

-

Основные подходы и допущения В данном разделе приведен расчет экономической эффективности трех вариантов, Проекта разработки месторождения Сазанкурак,...

-

Настоящим разделом определены затраты на добычу, финансовый результат функционирования предприятия, а также эффективность инвестиций и доход государства....

-

Анализ чувствительности проекта к риску - Анализ разработки Комсомольского газового месторождения

Необходимость проведения анализа чувствительности проекта к риску обусловлена вероятностным характером параметров, на основе которых производится расчет...

-

Общие сведения В экономической части дипломного проекта произведены расчеты на основе требований законодательных и нормативных актов Российской Федерации...

-

Расчет структуры себестоимости 1 тонны угля сводим таблицу. Структура себестоимости определяется по формуле: (5.49) Таблица 5.9 - Расчет структуры...

-

Одним из крупных нефтяных предприятий Томской области является ОАО "Томскнефть" ВНК. Основная зона деятельности компании - Томская область. ОАО...

-

Экономические показатели вариантов разработки - Особенность разработки месторождения

Таким образом, при выборе рекомендуемого варианта разработки, были рассмотрены вариант 1 (базовый) и 4 основных варианта: 1, 4а (3г+ГРП), 5(4а+РЦЗ),...

-

Общие сведения В настоящее время развитие горных работ осуществляются в соответствии с "Корректировкой проекта реконструкции карьера на Главном участке...

-

Перспективные границы разработки Главного участка Киембаевского месторождения асбеста Разработку Главного участка Киембаевского асбестового месторождения...

-

Энергоснабжение карьера. Общие данные ОАО "Иргиредмет" в 2004 году был выполнен проект на разработку Талатуйского золоторудного месторождения. Однако на...

-

Внутриплощадочные дороги - Проект разработки Талатуйского золоторудного месторождения

К внутриплощадочным относятся автодороги: От устья въездной траншеи в карьер рудной зоны № 3 на отвал пустых пород № 1; От съезда в карьер рудной зоны №...

-

Рудовозная дорога - Проект разработки Талатуйского золоторудного месторождения

Рудовозная дорога обеспечивает бесперебойную и эффективную работу рудовозного автотранспорта - автосамосвалов КамАЗ-65115, а также служит для подвоза...

-

Геологические запасы месторождения - Проект разработки Талатуйского золоторудного месторождения

В связи с тем, что рудные тела месторождения не имеют четких геологических границ и контур промышленного оруденения определяется только по данным...

-

Влияние проектируемых работ на окружающую среду Современная технология добычи газа и нефти, а также используемые для изготовления технологического...

-

Государственное регулирование Норвегии создает для проекта следующие условия налогообложения. - НДС. Выплачивается при продаже нефти на внутренний рынок....

-

Обеспечение безопасности работающих Основные опасности и вредные факторы при эксплуатации газовых месторождений Условия труда работников на предприятии...

-

Модель разработки условного нефтяного месторождения В настоящее время основная часть месторождений континентального шельфа Арктики еще не готова к...

-

Северное месторождение введено в разработку в 1984 г. Проектные уровни добычи не реализовывались с начала разработки, что связано с отличием темпа...

-

Себестоимость добычи угля - Процесс открытой разработки Ерунаковского каменноугольного месторождения

Получение наибольшего экономического эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависит от того, как решает...

-

Как показывают результаты расчета, при работе предприятия по существующему проекту, его деятельность является эффективной, за расчетный период...

-

Расчет налогов и отчислений производился в соответствии с системой налогообложения в Республике Казахстан - Кодексом Республики Казахстан "О налогах и...

-

Годовая производительность карьера по сырой руде определена на основании методики института ВНИИпроектасбет по формуле: Где: А - объем выпуска товарного...

-

Расчет затрат на производство буровзрывных работ, оказываемых сторонней организацией можно определить по следующим формулам: Затраты на бурение:...

-

Анализ расчетных коэффициентов извлечения нефти - Особенность разработки месторождения

Значения расчетных коэффициентов извлечения нефти из недр, а также геологические и извлекаемые запасы по пачкам 13 горизонта и месторождения в целом...

-

Обоснование методики определения сравнительной экономической эффективности новой технологии в добыче нефти Расчеты экономической эффективности новой...

-

Санитарные требования - Анализ разработки Комсомольского газового месторождения

На газодобывающем предприятии работы часто проводятся на открытом воздухе, поэтому они связаны с воздействием на работающих различных метеорологических...

-

Неуклонный рост потребления ванадия в мире, дефицит в стране, сложная и дорогая технология получения его из руд обусловили необходимость поиска новых...

-

Затраты на операционные и текущие расходы определялись в соответствии с основными эксплуатационными показателями, рассчитанными в соответствующих...

-

Разработка сеноманской залежи Комсомольского месторождения переходит в стадию падающей добычи. Дебиты газа и годовые отборы сокращаются. Одной из причин...

-

Тяговый расчет - Проект разработки Талатуйского золоторудного месторождения

Для автосамосвала БелАЗ-7540. Сила тяги на окружности ведущих колес автомобиля регулируется изменением подачи топлива в цилиндры и передаточного числа...

-

В России государственное регулирование приводит к существованию следующих налоговых условий, в рамках которых будет реализовываться проект. - НДС....

-

Талатуйское месторождение расположено в Нерчинско-Куэнгинском гидрогеологическом массиве Восточно-Сибирской системы гидрогеологических складчатых...

-

В разделе рассматриваются вопросы охраны окружающей среды в период строительства и эксплуатации горно-транспортной составляющей разреза и оценка...

-

Показатели экономической оценки - Разработка месторождения

Суторминское месторождение находится в разработке с 1982 года. На начало расчетного периода на месторождении находилось в эксплуатации 1260 скважин, из...

-

Необходимое количество блоков на руднике находящихся в одновременной очистной выемки: No=Ko*Kp*((Aр/n)/Nд*Рд*nсм. д.), шт. где: (18) Ko - доля очистных...

Экономическая часть - Проект разработки Талатуйского золоторудного месторождения