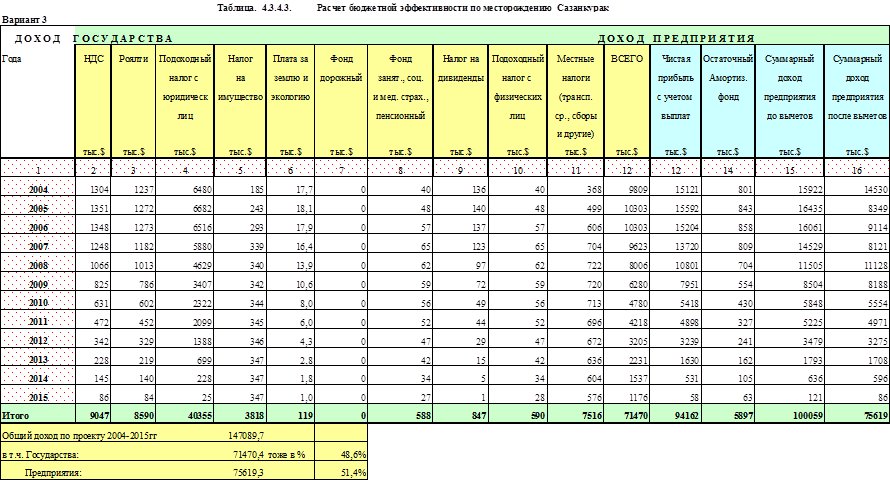

Налоги и отчисления - Оценка текущего состояния разработки месторождения и обоснование рационального варианта разработки

Расчет налогов и отчислений производился в соответствии с системой налогообложения в Республике Казахстан - Кодексом Республики Казахстан "О налогах и других обязательных платежах в бюджет" (далее Налоговый Кодекс) и налоговым режимом, установленным для данного предприятия в Контракте на недропользование.

В расчете предусмотрены следующие налоги и платежи:

Налог на добавленную стоимость, при реализации продукции на внутреннем рынке - 16%. Так как предполагается, что жидкие углеводороды будут реализовываться за пределами РК, то по ним обороты облагаются НДС по 0% ставке;

Акциз на нефть - 0% в соответствии с системой налогообложения в Республике Казахстан;

Корпоративный подоходный налог по ставке 30% от налогооблагаемой прибыли;

Налог на дивиденды по ставке 15% от прибыли, предусмотренной на выплату дивидендов;

Отчисления от фонда оплаты труда - 21% ;

Налог на имущество - 1% от стоимости основных фондов (балансовая стоимость с вычетом износа оборудования);

Платежи в дорожный фонд - не уплачиваются согласно Контракта;

Налог на землю. ЗАО "Сазанкурак" освобождено от уплаты земельного налога, т. к. является арендатором. В 1997 г. "Сазанкурак" выплатил арендную плату за 25 лет, в размере 25 000 долларов США и дополнительно в 2002 г. - 403 долларов США. Общая сумма арендной платы составила 25 403 долларов США.

Налог на водопользование не уплачивается согласно Контракта на разработку месторождения Сазанкурак;

Роялти - в соответствии с положением Контракта выплачивается в размерах;

|

Роялти, % |

2 |

2,5 |

4 |

5 |

|

Добыча, тыс. т. |

0-100 |

100-150 |

150-200 |

200 и выше |

Прочие местные налоги и фонды (налог на транспортные средства, отчисления в фонд охраны природы, оплата за регистрацию организации, сбор за право на занятия отдельными видами деятельности и др.)-1% от суммы налога на имущество;

Кроме этого, в Законе о налогах предусматривается налог на сверхприбыль, базирующийся на основе накопленной нормы прибыли (ВНП); налог начинает действовать при достижении уровня ВНП более 20%;

Подоходный налог физических лиц - работников Республики Казахстан - в среднем по 9% от ФОТ; НПФ в размере 10%;

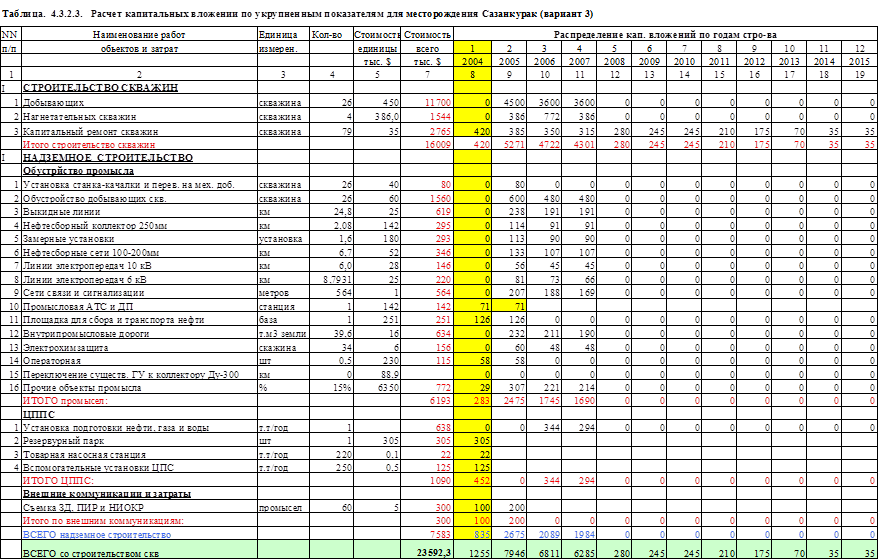

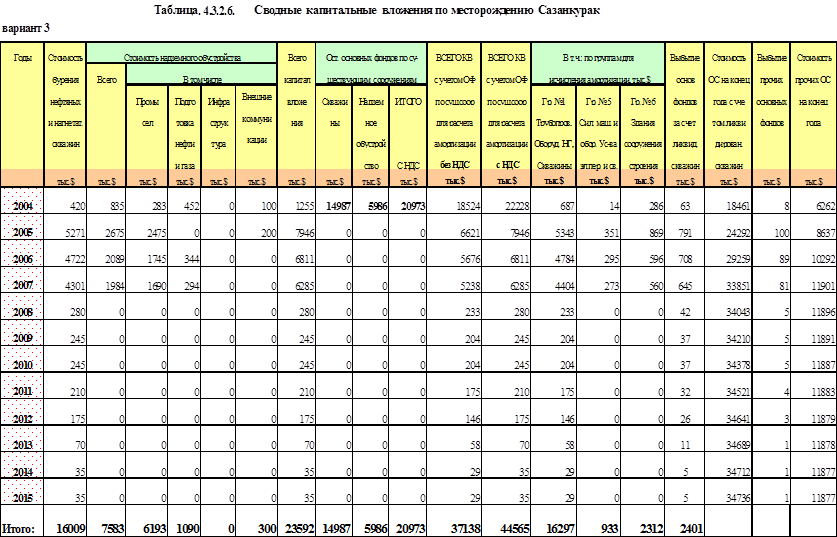

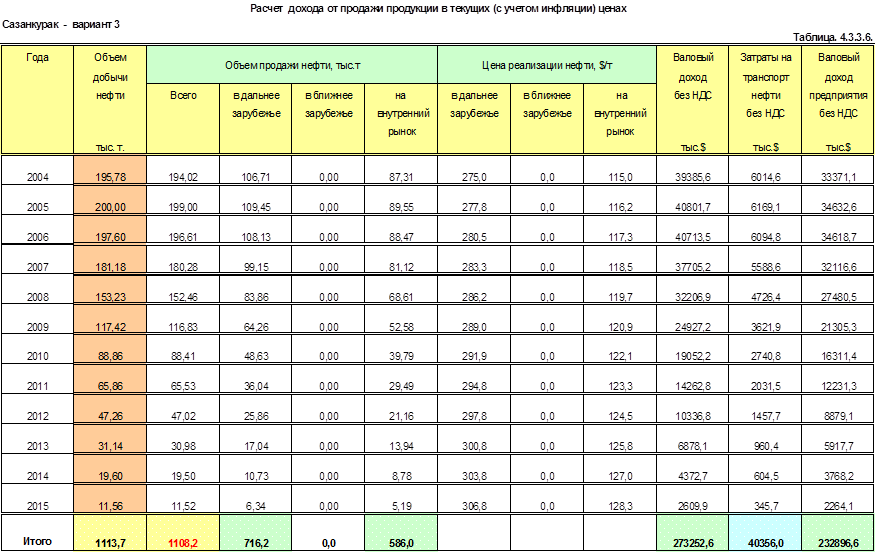

Расчет бюджетной эффективности месторождения от внедрения Проекта разработки месторождения Сазанкурак по вариантам приведена в таблицах 4.3.4.1. - 4.3.4.3.

Таблица 4.3.3.3 - ЭКСПЛУАТАЦИОННЫЕ РАСХОДЫ (производственная себестоимость)

|

Годы |

Эл/энер. |

Эл/энер. |

Эл/энер. |

Эл/энер. |

Водо- |

Хим. реа- |

Хим. реа- |

Хим. реа- |

Текущий |

Кап. рем. |

Текущий |

Кап. рем. |

Ремонт |

|

На мех |

На |

На сбор и |

Снабже- |

Генты, |

Генты, |

Генты |

Ремонт |

Скважин |

Ремонт |

Оборудо- |

Прочих | ||

|

Добычу |

Закачку |

Подготов. |

ВСЕГО |

Ние |

Материалы |

Материалы |

Материалы |

Скважин |

Оборудо- |

Вания |

Объектов | ||

|

Нефти |

Для УПН |

Для ППД |

ВСЕГО |

Вания |

Инфрастр. | ||||||||

|

$US |

$US |

$US |

$US |

$US |

$US |

$US |

$US |

$US |

$US |

$US |

$US |

$US | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

|

2004 |

58417 |

128023 |

185409 |

371850 |

24337 |

89080 |

50484 |

139564 |

115944 |

154592 |

101621 |

84684 |

72264 |

|

2005 |

40982 |

132107 |

163906 |

336994 |

24862 |

91002 |

70397 |

161399 |

145604 |

194138 |

94412 |

78676 |

67137 |

|

2006 |

49116 |

159405 |

189608 |

398129 |

24563 |

89906 |

84944 |

174850 |

172567 |

230090 |

86822 |

72352 |

61740 |

|

2007 |

58648 |

182985 |

206972 |

448605 |

22522 |

82438 |

97510 |

179948 |

196835 |

262446 |

79101 |

65918 |

56250 |

|

2008 |

58130 |

193816 |

212213 |

464159 |

19048 |

69720 |

103281 |

173001 |

188746 |

251661 |

71818 |

59849 |

51071 |

|

2009 |

57384 |

186419 |

199801 |

443605 |

14596 |

53427 |

99340 |

152766 |

180657 |

240875 |

65486 |

54572 |

46568 |

|

2010 |

56411 |

175942 |

183691 |

416044 |

11046 |

40431 |

93756 |

134187 |

172567 |

230090 |

60502 |

50418 |

43024 |

|

2011 |

54128 |

157682 |

163418 |

375228 |

8187 |

29967 |

84026 |

113993 |

161782 |

215709 |

56630 |

47192 |

40270 |

|

2012 |

51542 |

134168 |

138224 |

323934 |

5875 |

21503 |

71496 |

92999 |

150997 |

201329 |

53686 |

44739 |

38177 |

|

2013 |

47494 |

101656 |

104332 |

253482 |

3870 |

14167 |

54171 |

68338 |

137515 |

183353 |

51521 |

42934 |

36637 |

|

2014 |

43067 |

72614 |

74293 |

189974 |

2436 |

8917 |

38695 |

47612 |

124033 |

165377 |

50059 |

41716 |

35598 |

|

2015 |

19473 |

26018 |

26555 |

72046 |

1437 |

4508 |

21985 |

26493 |

63095 |

105158 |

38202 |

30016 |

18555 |

|

Итого |

594791 |

1650835 |

1848423 |

4094049 |

162779 |

595065 |

870085 |

1465150 |

1810340 |

2434819 |

809861 |

673065 |

567291 |

ЭКСПЛУАТАЦИОННЫЕ РАСХОДЫ

(производственная себестоимость)

|

Годы |

Текущий |

Топливо |

Фонд |

Затраты |

Сервис- |

Аморти- |

Лабора- |

Наука, |

Затраты |

Затраты |

Затраты |

Дополнит |

|

И капит. |

На произв |

Оплаты |

На |

Ные |

Зация |

Тория |

Консалт. |

На |

И услуги |

И услуги |

Расходы на | |

|

Ремонт |

Нужды |

Труда |

Транспорт |

Услуги |

Промысла |

Инжене- |

Экологию |

Стор. орг |

Непроиз-ого |

Обработку | ||

|

ВСЕГО |

ФОТ |

Снабжение |

Ринг |

Произв. хар |

Характера |

Приз. зоны | ||||||

|

$US |

$US |

$US |

$US |

$US |

$US |

$US |

$US |

$US |

$US |

$US |

$US | |

|

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

25 |

26 |

27 |

|

2004 |

529104 |

72439 |

224685 |

92017 |

79291 |

801019 |

21536 |

39156 |

35436 |

500609 |

3827 |

50541 |

|

2005 |

579968 |

74001 |

268984 |

92785 |

81002 |

843301 |

22000 |

40001 |

36201 |

511410 |

4027 |

52664 |

|

2006 |

623571 |

73110 |

314768 |

94503 |

80026 |

857845 |

21735 |

39519 |

35765 |

505251 |

4098 |

53070 |

|

2007 |

660550 |

67038 |

360553 |

89334 |

73379 |

809242 |

19930 |

36237 |

32794 |

463286 |

3871 |

49635 |

|

2008 |

623144 |

56695 |

343384 |

77888 |

62058 |

703545 |

16855 |

30646 |

27735 |

391810 |

3372 |

42817 |

|

2009 |

588158 |

43446 |

326215 |

28027 |

47556 |

553809 |

12916 |

23484 |

21253 |

300246 |

2661 |

33467 |

|

2010 |

556601 |

32878 |

309045 |

13859 |

35988 |

430201 |

9774 |

17772 |

16083 |

227211 |

2074 |

25833 |

|

2011 |

521584 |

24369 |

286153 |

7628 |

26674 |

327099 |

7245 |

13172 |

11921 |

168409 |

1584 |

19530 |

|

2012 |

488927 |

17486 |

263261 |

4353 |

19140 |

240622 |

5199 |

9452 |

8554 |

120845 |

1170 |

14295 |

|

2013 |

451959 |

11520 |

234646 |

2381 |

12610 |

162417 |

3425 |

6227 |

5636 |

79614 |

794 |

9606 |

|

2014 |

416782 |

7251 |

188730 |

1281 |

7937 |

104683 |

2156 |

3920 |

3547 |

50113 |

515 |

6167 |

|

2015 |

255026 |

3583 |

157275 |

660 |

4681 |

63182 |

1271 |

2312 |

2092 |

23775 |

313 |

3710 |

|

0 | ||||||||||||

|

Итого |

6295376 |

483817 |

3277698 |

504715 |

530342 |

5896965 |

144044 |

261897 |

237017 |

3342578 |

28307 |

361334 |

ЭКСПЛУАТАЦИОННЫЕ РАСХОДЫ

(производственная себестоимость)

|

Годы |

Затраты |

Отчисления |

Система |

Другие |

ГТМ |

Обще- |

Итого |

Себест-сть | |

|

На |

В фонд |

Безопасно |

Производ-ые |

Направл. На |

Прочие |

Админи- |

Затраты |

1 тонны | |

|

Обучение |

Ликвидации |

Сти |

Затраты при |

Повышение |

Затраты |

Стративн |

Подлеж |

Нефти | |

|

Персонала |

(резервный) |

ТБиГО |

Добычи нефти |

Нефтеотдачи |

Затраты |

Вычету. |

(производ) | ||

|

$US |

$US |

$US |

$US |

$US |

$US |

$US |

$US |

$US | |

|

28 |

29 |

30 |

31 |

32 |

33 |

34 |

35 |

36 | |

|

2004 |

106740 |

73109 |

47429 |

80377 |

215162 |

533701 |

1287645 |

5337005,4 |

27,3 |

|

2005 |

107944 |

91811 |

59562 |

84575 |

219804 |

539721 |

1115421 |

5397209,5 |

27,0 |

|

2006 |

113924 |

108813 |

70592 |

86063 |

217157 |

569622 |

1101989 |

5696215,9 |

28,8 |

|

2007 |

116203 |

124115 |

80519 |

81282 |

199120 |

581015 |

1010459 |

5810153,6 |

32,1 |

|

2008 |

109109 |

119014 |

77210 |

70804 |

168400 |

545543 |

854565 |

5455425,1 |

35,6 |

|

2009 |

95755 |

113913 |

73901 |

55885 |

129046 |

478775 |

654858 |

4787747,1 |

40,8 |

|

2010 |

84178 |

108813 |

70592 |

43560 |

97655 |

420888 |

495563 |

4208883,0 |

47,4 |

|

2011 |

72757 |

102012 |

66180 |

33255 |

72382 |

363783 |

367313 |

3637833,0 |

55,2 |

|

2012 |

56211 |

95211 |

61768 |

24579 |

51939 |

281053 |

263571 |

2810528,5 |

59,5 |

|

2013 |

46036 |

86710 |

56253 |

16679 |

34218 |

230179 |

173643 |

2301787,4 |

73,9 |

|

2014 |

37025 |

78209 |

50738 |

10813 |

21539 |

185126 |

109300 |

1851258,6 |

94,5 |

|

2015 |

11183 |

39008 |

35217 |

6568 |

12702 |

55916 |

52012 |

1118328,2 |

96,8 |

|

Итого |

957064 |

1140737 |

749961 |

594442 |

1439126 |

4785321 |

7486338 |

48412375 |

51,6 |

Похожие статьи

-

Затраты на операционные и текущие расходы определялись в соответствии с основными эксплуатационными показателями, рассчитанными в соответствующих...

-

Расчет капитальных вложений проводился по следующим направлениям: Затраты на бурение новых добывающих скважин; Затраты на ГИС; Ликвидацию нерентабельных...

-

Характеристика геологического строения Стратиграфия. Во вскрытом геологическом разрезе структуры Сазанкурак принимают участие отложения от нижнепермских...

-

Первая оценка запасов на месторождении Сазанкурак была выполнена по состоянию на 1.09.95 г. и утверждена в ГКЗ РК (протокол № 48 от 6 декабря 1996г). На...

-

Основные подходы и допущения В данном разделе приведен расчет экономической эффективности трех вариантов, Проекта разработки месторождения Сазанкурак,...

-

Анализ расчетных коэффициентов извлечения нефти, показал, что в настоящее время пока нет никаких оснований, сомневаться в том, что утвержденный при...

-

Технологические показатели вариантов разработки Согласно основных положений выбранных вариантов систем разработки, произведены расчеты технологических...

-

Согласно почвенно-географическому районированию, в районе месторождения преобладающим зональным типом являются бурые солонцеватые почвы....

-

Нефтяное месторождение Сазанкурак расположено в пределах нефтегазовой зоны Междуречья Урал-Волга, в административном отношении находится на территории...

-

Обоснование расчетных моделей пластов и методы расчета технологических показателей разработки В основу расчетной модели, принятой для прогноза...

-

Исследования пластовой нефти месторождения Сазанкурак проводились в лабораториях АОМЭ ТОО "КазНИГРИ", АФ ТОО ЦТИ ННК "Казахойл", а также проанализированы...

-

Методика оценки экономической эффективности проекта - Разработка арктического шельфа

Для компании традиционным методом оценки экономической эффективности проектов по добыче нефти и газа является расчет чистого дисконтированного дохода NPV...

-

Состав и свойства нефти в поверхностных условиях Физико-химические свойства нефти месторождения Сазанкурак были исследованы по поверхностным и пластовым...

-

Разнообразие животного мира представляет огромную ценность, это - уникальный природный ресурс, который играет чрезвычайно важную роль в жизни и...

-

В растительный покров беден и представлен типичной для полупустыни полынной и солончаковой разновидностями (сухостойкими кустарниками и травами). В...

-

Технико-экономический анализ вариантов разработки, обоснование выбора рекомендуемого к утверждению варианта Оценка экономической эффективности проекта...

-

Геологическая среда В региональном тектоническом плане структура Сазанкурак приурочена к одноименному соляному куполу, который расположен в пределах...

-

Месторождение Сазанкурак в географическом отношении расположено в юго-западной части Прикаспийской впадины в приморской зоне Междуречья Урал-Волга,...

-

Северное месторождение введено в разработку в 1984 г. Проектные уровни добычи не реализовывались с начала разработки, что связано с отличием темпа...

-

Месторождение Сазанкурак находится в пределах западной части Прикаспийской системы артезианских бассейнов. В разрезе месторождения в различной степени...

-

Состав растворенного в нефти газа исследовался в 19 пробах, отобранных из 12 скважин. Как видно из результатов анализа (таблица 2.3.3.) основными...

-

Анализ текущего состояния разработки - Геологическая характеристика Гагаринского месторождения

Фонд скважин используется не полностью. Коэффициент использования добывающих скважин за последние пять лет разработки изменялся от 0,82 до 0,93 д. ед.,...

-

В июле 2000г. специалистами компании "PGS" была проведена работа по геологическому моделированию резервуара месторождения Сазанкурак. По каротажному...

-

Технико-экономический анализ вариантов УЭЦН - Особенность разработки месторождения

При проверке нескольких вариантов оснащения скважины установками центробежных насосов необходимо сравнить их экономические показатели по методике ОКБ БП....

-

Анализ принципа разработки месторождения Действующим проектным документом является "Дополнении к проекту разработки Мамонтовского месторождения",...

-

Обоснование методики определения сравнительной экономической эффективности новой технологии в добыче нефти Расчеты экономической эффективности новой...

-

Характеристика технологических показателей разработки Состояние разработки пермо-карбоновой залежи на 01.01.04г. характеризуется следующим показателями:...

-

Последовательное исключение классов систем разработки неприемлемых по каждому из условий. Таблица №1 - Отбор классов систем разработки Условие по...

-

Текущее состояние разработки Ельниковского месторождения Ельниковское месторождение введено в разработку в 1977 году в соответствии с "Проектом...

-

Состояние разработки Суторминского месторождения - Разработка месторождения

Данные о состоянии разработки Суторминского месторождения приведены ниже в таблицах 3.3.1 и 3.3.2. Сравнительная характеристика показателей по объектам...

-

Обоснование предельных толщин пласта для размещения скважини и сроков выработки извлекаемых запасов, необходимости бурения скважин дублеров В...

-

Экономические показатели вариантов разработки - Особенность разработки месторождения

Таким образом, при выборе рекомендуемого варианта разработки, были рассмотрены вариант 1 (базовый) и 4 основных варианта: 1, 4а (3г+ГРП), 5(4а+РЦЗ),...

-

Оценка капитальных вложений и эксплуатационных затрат - Разработка месторождения

Предстоящие капитальные вложения на освоение Суторминского мест О. В состав капитальных вложений входят затраты на бурение новых скважин и их...

-

Неуклонный рост потребления ванадия в мире, дефицит в стране, сложная и дорогая технология получения его из руд обусловили необходимость поиска новых...

-

Затраты на социальные нужды вычисляются по формуле: р. (5.30) Где ЗУч - фонд зарплаты по участку, руб.; К%- процент начисления на социальные нужды, %....

-

Выработанность запасов нефти по объектам разработки различна. Оценка выработки запасов приведена в табл. 1.6. Таблица 1.6 Оценка выработки запасов по...

-

Основные преимущества и отличительные особенности эксцентрико-шнековых насосов фирмы NETZSCH - Способность перекачивания высоковязких сред без их...

-

Равенское месторождения открыто в 1981 г. За текущий период выполнено 3 проектных документа. С 2005 г. разработка ведется на основании Технологической...

-

Постановка вопроса В разработанном проекте предусматривается обосновать рациональную технологию добычных работ с использованием погрузчика, путем замены...

-

Структура и расчет эксплуатационных затрат - Особенность разработки месторождения

Затраты на операционные и текущие расходы определялись в соответствии с основными показателями, рассчитанными в соответствующих разделах настоящего...

Налоги и отчисления - Оценка текущего состояния разработки месторождения и обоснование рационального варианта разработки