СМЕТНАЯ ДОКУМЕНТАЦИЯ - Корректировка проекта реконструкции карьера на Главном участке Киембаевского месторождения асбеста в связи с увеличением мощности

Настоящим разделом определены затраты на добычу, финансовый результат функционирования предприятия, а также эффективность инвестиций и доход государства.

Годовые эксплуатационные расходы на вскрышные работы и добычу асбеста определены исходя из производственной программы.

Расчет себестоимости продукции осуществлен в соответствии с требованиями главы 25 части 2 Налогового Кодекса РФ.

К расходам, связанным с производством и реализацией продукции, отнесены:

- - материальные расходы; - расходы на оплату труда; - суммы начисленной амортизации; - прочие расходы.

К материальным расходам отнесены затраты на приобретение материалов, используемых при вскрышных и добычных работах, на приобретение энергии всех видов, расходуемых на технологические цели, транспортные услуги структурных подразделений предприятия.

Для расчета материальных затрат по карьеру, исходя из заданной производительности, наименований принятого оборудования и годового режима работы на основе Норм технологического проектирования определен годовой расход вспомогательных материалов. Стоимость ГСМ и вспомогательных материалов принята согласно исходных данных Заказчика.

Расчет стоимости материалов по карьеру по вариантам приведен в таблице 13.1.

Таблица 13.1 - Расчет стоимости материалов по карьеру

|

Наименование |

Ед. изм. |

Стоимость за ед, руб. |

Расход |

Годовые затраты, тыс. руб. |

|

Экскаваторные работы | ||||

|

Масло индустриальное 45 |

Кг |

30,00 |

6140 |

184,2 |

|

Масло цилиндровое 11 |

Кг |

35,00 |

28200 |

987,0 |

|

Масло компрессорное 12 |

Кг |

43,00 |

4130 |

177,6 |

|

Смазка жировая |

Кг |

160,00 |

3460 |

553,6 |

|

Смазка универсальная среднеплавкая |

Кг |

150,00 |

17600 |

2640,0 |

|

Смазка канатная 39У |

Кг |

85,00 |

13900 |

1181,5 |

|

Смазка графитная |

Кг |

85,00 |

6400 |

544,0 |

|

Керосин тракторный |

Кг |

24,25 |

5400 |

131,0 |

|

Обтирочный материал |

П. м. |

24,27 |

8600 |

208,7 |

|

Канат стальной 39,5 мм |

М |

344,00 |

74520 |

25634,9 |

|

Бульдозерные работы | ||||

|

Масло дизельное |

Кг |

158,25 |

33960 |

5374,2 |

|

Масло автотракторное |

Кг |

75,00 |

82500 |

6187,5 |

|

Смазка универсальная среднеплавкая |

Кг |

150,00 |

25750 |

3862,5 |

|

Керосин тракторный |

Кг |

24,25 |

1980 |

48,0 |

|

Обтирочный материал |

Кг |

24,27 |

3950 |

95,9 |

|

Дизельное топливо |

Т |

24,23 |

804 |

19,5 |

|

Бензин |

Т |

24,23 |

24 |

0,6 |

|

Буровые работы | ||||

|

Масло индустриальное 45 |

Кг |

30,00 |

7190 |

215,7 |

|

Масло компрессорное 12 |

Кг |

43,00 |

41000 |

1763,0 |

|

Масло цилиндровое 11 |

Кг |

35,00 |

36700 |

1284,5 |

|

Масло автотракторное |

Кг |

75,00 |

36700 |

2752,5 |

|

Смазка универсальная среднеплавкая |

Кг |

150,00 |

75900 |

11385,0 |

|

Смазка ЦИАТИМ-201 |

Кг |

80,00 |

67600 |

5408,0 |

|

Керосин тракторный |

Кг |

24,25 |

5060 |

122,7 |

|

Обтирочный материал |

Кг |

24,27 |

38080 |

924,3 |

|

Долото 214 мм |

Шт |

54300,00 |

1410 |

76563,0 |

|

Буровые штанги |

Шт |

60180,00 |

308 |

18535,4 |

|

Взрывные работы | ||||

|

Эмульсолит |

Т |

19300,00 |

9021 |

174105,3 |

|

Детонирующий шнур ДШЭ-12 |

М |

7,09 |

86500 |

613,3 |

|

Шашки Т-400 Г |

Шт |

92,04 |

24200 |

2227,4 |

|

Капсюль-детонатор |

Шт |

14,51 |

1040 |

15,1 |

|

Пиротехническое реле |

Шт |

44,91 |

3120 |

140,1 |

|

Прочие расходы (3%) |

10316,6 | |||

|

Транспортные расходы (3%) |

10626,1 | |||

|

Материалы всего |

364828,5 | |||

|

В т. ч. добыча |

165960,1 | |||

|

вскрыша |

198868,4 |

Для расчета затрат на энергию всех видов использована проектная величина расхода электроэнергии и действующая в регионе стоимость 1 кВт-часа. Расчет энергозатрат приведен в таблице 13.2.

Таблица 13.2 - Расчет энергозатрат

|

Наименование |

Ед. изм. |

Значение |

|

Расход эл. энергии по карьеру |

Тыс. кВт ч |

17255,0 |

|

Электроосвещение |

Тыс. кВт ч |

485,0 |

|

Объекты промплощадки |

Тыс. кВт ч |

2100,0 |

|

Электровозная откатка |

Тыс. кВт ч |

22485,0 |

|

Производственные энергозатраты |

Тыс. руб. |

79480,00 |

|

В том числе вскрыша |

Тыс. руб. |

51064,25 |

|

Добыча |

Тыс. руб. |

28415,75 |

|

Энергозатраты в накладных расходах |

Тыс. руб. |

5170,00 |

|

Всего энергозатрат |

Тыс. руб. |

84650,00 |

Транспортные расходы определены на основании тонно-километровой работы, определенной в технологической части проекта и стоимости 1 ткм, принятой по фактическим данным. Расчет транспортных затрат по вариантам приведен в таблице 13.3.

Таблица 13.3 - Расчет транспортных затрат, тыс. руб.

|

Наименование |

Ед. изм. |

Значение |

|

Вскрыша | ||

|

Автомобильный транспорт, тоннокилометровая работа |

Тыс. т-км |

12408 |

|

Затраты по автотранспорту |

Тыс. руб. |

89337,6 |

|

Железнодорожный транспорт, тоннокилометровая работа |

Тыс. т-км |

110520 |

|

Затраты по ж/д транспорту |

Тыс. руб. |

326034,0 |

|

Всего затраты по вскрыше |

Тыс. руб. |

415371,6 |

|

Добыча | ||

|

Автомобильный транспорт, тоннокилометровая работа |

Тыс. т-км |

14190 |

|

Затраты по автотранспорту |

Тыс. руб. |

102168,0 |

|

Железнодорожный транспорт, тоннокилометровая работа |

Тыс. т-км |

47300 |

|

Затраты по ж/д транспорту |

Тыс. руб. |

139535,0 |

|

Всего затраты по добыче |

Тыс. руб. |

241703,0 |

|

Отходы | ||

|

Железнодорожный транспорт, тоннокилометровая работа |

Тыс. т-км |

42050,0 |

|

Затраты по ж/д транспорту |

Тыс. руб. |

124047,5 |

|

Всего затраты по отходам |

Тыс. руб. |

124047,5 |

|

Отвалообразование | ||

|

Затраты на отвалообразование в ценах 2001г. |

Тыс. руб. |

2557,4 |

|

Затраты на отвалообразование в ценах 2012г. |

Тыс. руб. |

15344,4 |

|

Транспортных затрат всего |

Тыс. руб. |

672419,0 |

Для определения расходов на оплату труда использованы расчетные данные по численности трудящихся и средняя по региону заработная плата. Расчет годового фонда оплаты труда приведен в таблице 13.4.

Таблица 13.4 - Расчет фонда заработной платы

|

Наименование |

Ед. изм. |

Значение |

|

Удельный вес добычи |

Доли ед |

0,34 |

|

Численность трудящихся | ||

|

Среднесписочная численность рабочих горного цеха |

Чел. |

279 |

|

Среднесписочная численность транспортных рабочих |

Чел. |

315 |

|

Среднесписочная численность рабочих энергоцеха |

Чел. |

552 |

|

Численность цеховых ИТР |

Чел. |

184 |

|

Всего работников |

Чел. |

1330 |

|

Заработная плата | ||

|

Заработная плата основных рабочих горного цеха |

Тыс. руб. |

57699,4 |

|

В т. ч. добыча |

Тыс. руб. |

19436,6 |

|

Вскрыша |

Тыс. руб. |

38262,8 |

|

Заработная плата рабочих энергоцеха |

Тыс. руб. |

102742,2 |

|

Итого производственные добыча |

Тыс. руб. |

19436,6 |

|

Итого производственные вскрыша |

Тыс. руб. |

38262,8 |

|

Итого накладные - рабочие |

Тыс. руб. |

102742,2 |

|

Итого накладные - ИТР |

Тыс. руб. |

61979,7 |

|

ВСЕГО ФЗП |

Тыс. руб. |

222421,3 |

Амортизационные отчисления определены по линейному методу исходя из первоначальной стоимости вновь вводимых основных фондов и норм амортизации.

Нормы амортизационных отчислений определены согласно требований, приведенных в НК РФ. Распределение основных средств на группы произведено согласно "Классификации основных средств, включаемых в амортизационные группы" (Утвержденной постановлением Правительства Российской Федерации от 1 января 2002 года N 1), исходя из срока полезного использования основных средств. Расчет амортизационных отчислений по вновь вводимым основным фондам приведен в таблице 13.5. Кроме того в проекте учтены амортизационные отчисления по существующим основным фондам.

Таблица 13.5 - Расчет амортизационных отчислений, тыс. руб.

|

Наименование |

Всего, тыс. руб. |

Лет исп-я |

Норма аморт. |

Аморт отч-я 1 период |

Аморт отч-я 2 период |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Глава 1 |

27368,9 |

19,0 |

0,1 |

1440,5 |

1440,5 |

|

Глава 2 |

179635,9 |

0,0 | |||

|

Горное оборудование |

171302,8 |

10,0 |

0,1 |

17130,3 |

17130,3 |

|

Электроснабжение карьера и отвалов |

7926,4 |

15,0 |

0,1 |

528,4 |

528,4 |

|

Устройство связи карьера |

406,7 |

5,0 |

0,2 |

81,3 |

81,3 |

|

Глава 3 |

664,6 |

0,0 | |||

|

Оборудование в существующем АБК |

664,6 |

15,0 |

0,1 |

44,3 |

44,3 |

|

Глава 4 |

63542,6 |

0,0 | |||

|

Переустройство тяговых сетей |

63542,6 |

15,0 |

0,1 |

4236,2 |

4236,2 |

|

Глава 5 |

40086,2 |

0,0 | |||

|

Реконструкция автодороги |

6524,3 |

20,0 |

0,1 |

326,2 |

326,2 |

|

Ж/д пути |

33561,9 |

20,0 |

0,1 |

1678,1 |

1678,1 |

|

Глава 6 |

10136,3 |

0,0 | |||

|

Сети и сооружения карьерного водоотлива |

10136,3 |

15,0 |

0,1 |

675,8 |

675,8 |

|

Итого главы 1-6 |

321434,4 |

0,0 | |||

|

Глава 9 |

5530,8 |

19,0 |

0,1 |

291,1 |

291,1 |

|

Глава 12 |

3741,8 |

19,0 |

0,1 |

196,9 |

196,9 |

|

Непредвиденные |

9921,2 |

3,0 |

0,3 |

3307,1 | |

|

Всего |

340628,1 |

29936,1 |

26629,1 |

В состав прочих расходов включены: фонд заработной платы ИТР и рабочих обслуживающих подразделений, платежи единого социального налога, затраты по охране труда, страхование промышленной безопасности, отчисления в единый ремонтный фонд, плата за землю и расходы на электроэнергию непроизводственного назначения.

Отчисления на охрану труда приняты в размере 2% от затрат на вскрышные и добычные расходы. Арендная плата за землю рассчитана исходя из площади земельного участка и арендной платы за землю.

Плата за недра определена согласно НК РФ, ч.2, гл. 26:

Налоговая база - ст.340, п.1, подп. 2.

Налоговая ставка - ст. 342., п.2

В состав прочих расходов включены затраты на канцелярские, почтовые, телеграфные и другие административно-управленческие расходы в размере 12% от годового ФЗП.

Расчет накладных расходов приведен в таблице 13.6.

Таблица 13.6 - Расчет накладных расходов, тыс. руб.

|

Наименование статей |

Значение |

|

1 |

2 |

|

Затраты на оплату труда (ИТР ) |

61979,7 |

|

ЕСН |

19337,7 |

|

Затраты на оплату труда (вспом. персонал) |

102742,2 |

|

1 |

2 |

|

ЕСН |

32055,6 |

|

Отчисления на охрану труда |

28393,4 |

|

Страховая сумма по промбезопасности |

2050,0 |

|

Арендная плата за землю |

26089,6 |

|

НДПИ |

86379,9 |

|

Электроэнергия на непроизводственные нужды |

5170,0 |

|

Экологические выплаты: | |

|

Плата за выбросы в атмосферу |

147,6 |

|

Плата за размещение отходов |

6960,2 |

|

Рекультивация |

4066,2 |

|

Отчисления в ремонтный фонд предприятия |

20638,6 |

|

Прочие расходы |

26690,6 |

|

ВСЕГО накладных расходов |

422701,3 |

Производственные издержки на вскрышные и добычные работы приведены в таблицах 13.7 и 13.8 соответственно.

Таблица 13.7-Производственные издержки на вскрышные работы, тыс. руб.

|

Наименование |

Значение |

|

Годовая производительность по вскрыше, тыс. м3 |

6520 |

|

Затраты на оплату труда |

38262,8 |

|

ЕСН |

11938,0 |

|

Материалы |

198868,4 |

|

Электроэнергия |

52706,4 |

|

Транспортные расходы |

430716,0 |

|

Амортизация основных средств |

68431,6 |

|

Всего затрат на вскрышу |

800923,3 |

|

на 1 м3, руб. |

122,84 |

Таблица 13.8-Производственные издержки на добычу асбеста, тыс. руб.

|

Наименование |

Значение |

|

Годовая производительность по добыче, тыс. т |

8280 |

|

Затраты на оплату труда |

19436,6 |

|

ЕСН |

6064,2 |

|

Материалы |

165960,1 |

|

Электроэнергия |

26773,6 |

|

Транспортные расходы |

365750,5 |

|

Амортизация основных средств |

34761,6 |

|

Всего затрат на добычу |

618746,5 |

|

На 1 т исходного асбеста, руб. |

74,73 |

Суммарные годовые эксплуатационные расходы на добычу асбеста приведены в таблице 13.9, по годам расчетного периода - в таблице 13.10.

Таблица 13.9-Суммарные годовые эксплуатационные расходы, тыс. руб.

|

Наименование |

Значение |

|

Производственные издержки на горно-подготовительные работы |

800923,3 |

|

Производственные издержки на добычу |

618746,5 |

|

Накладные расходы |

422701,3 |

|

Всего затрат |

1842371,1 |

|

На 1 т исходного асбеста, руб. |

222,51 |

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Настоящим расчетом предусмотрено получение прибыли от реализации товарного асбеста по группам. Цены и выход товарной продукции приняты по данным Заказчика.

Расчет выручки от реализации товарной продукции приведен в таблице 13.11.

Расчет чистой прибыли предприятия и налоговых отчислений приведен в таблице 13.12.

Таблица 13.11 - Цены и структура товарной продукции

|

Наименование |

Цена, руб./т |

Структура |

|

3 группа |

11028 |

0,1% |

|

4 группа |

9610 |

20,2% |

|

5 группа |

6753 |

73,8% |

|

6 группа |

6140 |

5,3% |

|

6 группа (к) |

1016 |

0,6% |

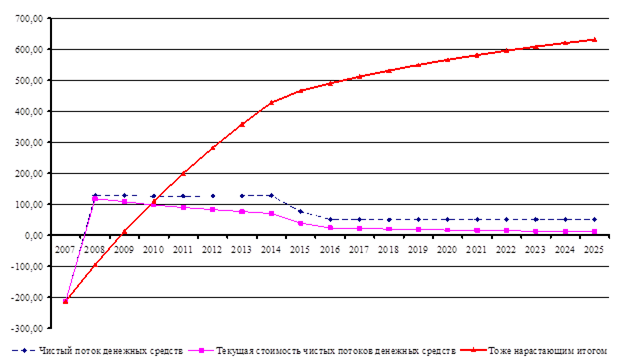

Суммарный денежный поток определяется на весь период жизни проекта. Полученный расчетный суммарный денежный поток приводится к единому моменту времени с помощью коэффициентов дисконтирования. Номинальная норма дисконта принята в размере 15%, величина годовой инфляции 6,1%, реальная норма дисконта составит 8,9%.

Расчет потока реальных денег произведен в соответствии с "Методическими рекомендациями по оценке эффективности инвестиционных проектов, - М.: Экономика, 2000". Результат расчета приведен в таблице 13.13 и на рисунке 13.1.

Таблица 13.10 - Затраты на производство товарного асбеста, тыс. руб.

|

Наименование |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

2027 |

2028 |

2029 |

|

Объем добычи |

8280 |

8280 |

8280 |

8280 |

8280 |

8280 |

8280 |

8280 |

8280 |

8280 |

8280 |

8280 |

8280 |

8280 |

8280 |

8280 |

8280 |

8280 |

8280 |

8280 |

5000 |

2000 |

966 |

|

Объем товара |

500 |

500 |

500 |

500 |

500 |

500 |

500 |

500 |

500 |

500 |

500 |

500 |

500 |

500 |

500 |

500 |

500 |

500 |

500 |

500 |

302 |

121 |

58 |

|

Затраты на добычу |

1842371,1 |

1842371,1 |

1842371,1 |

1842371,1 |

1842371,1 |

1842371,1 |

1842371,1 |

1842371,1 |

1842371,1 |

1842371,1 |

1842371,1 |

1842371,1 |

1842371,1 |

1842371,1 |

1842371,1 |

1842371,1 |

1842371,1 |

1842371,1 |

1842371,1 |

1842371,1 |

1112542,9 |

445017,2 |

214943,3 |

|

Затраты по переделу обогащения |

955332,0 |

955332,0 |

955332,0 |

955332,0 |

955332,0 |

955332,0 |

955332,0 |

955332,0 |

955332,0 |

955332,0 |

955332,0 |

955332,0 |

955332,0 |

955332,0 |

955332,0 |

955332,0 |

955332,0 |

955332,0 |

955332,0 |

955332,0 |

576891,3 |

230756,5 |

111455,4 |

|

Общехозяйственные и коммерч |

714508,0 |

714508,0 |

714508,0 |

714508,0 |

714508,0 |

714508,0 |

714508,0 |

714508,0 |

714508,0 |

714508,0 |

714508,0 |

714508,0 |

714508,0 |

714508,0 |

714508,0 |

714508,0 |

714508,0 |

714508,0 |

714508,0 |

714508,0 |

431466,2 |

172586,5 |

83359,3 |

|

Всего |

3512211,1 |

3512211,1 |

3512211,1 |

3512211,1 |

3512211,1 |

3512211,1 |

3512211,1 |

3512211,1 |

3512211,1 |

3512211,1 |

3512211,1 |

3512211,1 |

3512211,1 |

3512211,1 |

3512211,1 |

3512211,1 |

3512211,1 |

3512211,1 |

3512211,1 |

3512211,1 |

2120900,4 |

848360,2 |

409758,0 |

|

Тоже, млн. руб. |

3512,2 |

3512,2 |

3512,2 |

3512,2 |

3512,2 |

3512,2 |

3512,2 |

3512,2 |

3512,2 |

3512,2 |

3512,2 |

3512,2 |

3512,2 |

3512,2 |

3512,2 |

3512,2 |

3512,2 |

3512,2 |

3512,2 |

3512,2 |

2120,9 |

848,4 |

409,8 |

Таблица 13.11 - Расчет выручки от реализации товарной продукции

|

Наименование |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

2027 |

2028 |

2029 |

|

3 группа |

0,5 |

0,5 |

0,5 |

0,5 |

0,5 |

0,5 |

0,5 |

0,5 |

0,5 |

0,5 |

0,5 |

0,5 |

0,5 |

0,5 |

0,5 |

0,5 |

0,5 |

0,5 |

0,5 |

0,5 |

0,3 |

0,1 |

0,1 |

|

4 группа |

101,0 |

101,0 |

101,0 |

101,0 |

101,0 |

101,0 |

101,0 |

101,0 |

101,0 |

101,0 |

101,0 |

101,0 |

101,0 |

101,0 |

101,0 |

101,0 |

101,0 |

101,0 |

101,0 |

101,0 |

61,0 |

24,4 |

11,8 |

|

5 группа |

369,0 |

369,0 |

369,0 |

369,0 |

369,0 |

369,0 |

369,0 |

369,0 |

369,0 |

369,0 |

369,0 |

369,0 |

369,0 |

369,0 |

369,0 |

369,0 |

369,0 |

369,0 |

369,0 |

369,0 |

222,8 |

89,1 |

43,1 |

|

6 группа |

26,5 |

26,5 |

26,5 |

26,5 |

26,5 |

26,5 |

26,5 |

26,5 |

26,5 |

26,5 |

26,5 |

26,5 |

26,5 |

26,5 |

26,5 |

26,5 |

26,5 |

26,5 |

26,5 |

26,5 |

16,0 |

6,4 |

3,1 |

|

6 группа (к) |

3,1 |

3,1 |

3,1 |

3,1 |

3,1 |

3,1 |

3,1 |

3,1 |

3,1 |

3,1 |

3,1 |

3,1 |

3,1 |

3,1 |

3,1 |

3,1 |

3,1 |

3,1 |

3,1 |

3,1 |

1,9 |

0,7 |

0,4 |

|

Всего |

496,5 |

496,5 |

496,5 |

496,5 |

496,5 |

496,5 |

496,5 |

496,5 |

496,5 |

496,5 |

496,5 |

496,5 |

496,5 |

496,5 |

496,5 |

496,5 |

496,5 |

496,5 |

496,5 |

496,5 |

299,8 |

119,9 |

57,9 |

|

3 группа |

5,5 |

5,5 |

5,5 |

5,5 |

5,5 |

5,5 |

5,5 |

5,5 |

5,5 |

5,5 |

5,5 |

5,5 |

5,5 |

5,5 |

5,5 |

5,5 |

5,5 |

5,5 |

5,5 |

5,5 |

3,3 |

1,3 |

0,6 |

|

4 группа |

970,6 |

970,6 |

970,6 |

970,6 |

970,6 |

970,6 |

970,6 |

970,6 |

970,6 |

970,6 |

970,6 |

970,6 |

970,6 |

970,6 |

970,6 |

970,6 |

970,6 |

970,6 |

970,6 |

970,6 |

586,1 |

234,4 |

113,2 |

|

5 группа |

2491,9 |

2491,9 |

2491,9 |

2491,9 |

2491,9 |

2491,9 |

2491,9 |

2491,9 |

2491,9 |

2491,9 |

2491,9 |

2491,9 |

2491,9 |

2491,9 |

2491,9 |

2491,9 |

2491,9 |

2491,9 |

2491,9 |

2491,9 |

1504,7 |

601,9 |

290,7 |

|

6 группа |

162,7 |

162,7 |

162,7 |

162,7 |

162,7 |

162,7 |

162,7 |

162,7 |

162,7 |

162,7 |

162,7 |

162,7 |

162,7 |

162,7 |

162,7 |

162,7 |

162,7 |

162,7 |

162,7 |

162,7 |

98,3 |

39,3 |

19,0 |

|

6 группа (к) |

3,1 |

3,1 |

3,1 |

3,1 |

3,1 |

3,1 |

3,1 |

3,1 |

3,1 |

3,1 |

3,1 |

3,1 |

3,1 |

3,1 |

3,1 |

3,1 |

3,1 |

3,1 |

3,1 |

3,1 |

1,9 |

0,8 |

0,4 |

|

Всего |

3633,8 |

3633,8 |

3633,8 |

3633,8 |

3633,8 |

3633,8 |

3633,8 |

3633,8 |

3633,8 |

3633,8 |

3633,8 |

3633,8 |

3633,8 |

3633,8 |

3633,8 |

3633,8 |

3633,8 |

3633,8 |

3633,8 |

3633,8 |

2194,3 |

877,7 |

423,9 |

Таблица 2.12.12 - Расчет чистой прибыли, млн. руб.

|

Наименование |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

2027 |

2028 |

2029 |

|

Выручка от реализации |

3633,8 |

3633,8 |

3633,8 |

3633,8 |

3633,8 |

3633,8 |

3633,8 |

3633,8 |

3633,8 |

3633,8 |

3633,8 |

3633,8 |

3633,8 |

3633,8 |

3633,8 |

3633,8 |

3633,8 |

3633,8 |

3633,8 |

3633,8 |

2194,3 |

877,7 |

423,9 |

|

Затраты на производство |

3512,2 |

3512,2 |

3512,2 |

3512,2 |

3512,2 |

3512,2 |

3512,2 |

3512,2 |

3512,2 |

3512,2 |

3512,2 |

3512,2 |

3512,2 |

3512,2 |

3512,2 |

3512,2 |

3512,2 |

3512,2 |

3512,2 |

3512,2 |

2120,9 |

848,4 |

409,8 |

|

Налог на имущество |

16,4 |

14,2 |

12,2 |

10,1 |

8,0 |

6,0 |

3,9 |

2,3 |

1,6 |

1,0 |

0,5 |

3,4 |

2,9 |

2,3 |

1,8 |

1,3 |

0,7 |

1,7 |

1,1 |

0,6 |

0,2 |

0,1 |

0,0 |

|

Прибыль от реализации |

105,3 |

107,4 |

109,5 |

111,5 |

113,6 |

115,7 |

117,7 |

119,3 |

120,1 |

120,6 |

121,1 |

118,2 |

118,8 |

119,3 |

119,8 |

120,4 |

120,9 |

120,0 |

120,5 |

121,0 |

73,2 |

29,3 |

14,2 |

|

Корректировка налогооблагаемой базы |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

Налогооблагаемая прибыль |

105,3 |

107,4 |

109,5 |

111,5 |

113,6 |

115,7 |

117,7 |

119,3 |

120,1 |

120,6 |

121,1 |

118,2 |

118,8 |

119,3 |

119,8 |

120,4 |

120,9 |

120,0 |

120,5 |

121,0 |

73,2 |

29,3 |

14,2 |

|

Налог на прибыль |

21,1 |

21,5 |

21,9 |

22,3 |

22,7 |

23,1 |

23,5 |

23,9 |

24,0 |

24,1 |

24,2 |

23,6 |

23,8 |

23,9 |

24,0 |

24,1 |

24,2 |

24,0 |

24,1 |

24,2 |

14,6 |

5,9 |

2,8 |

|

Чистая прибыль |

84,2 |

85,9 |

87,6 |

89,2 |

90,9 |

92,5 |

94,2 |

95,4 |

96,1 |

96,5 |

96,9 |

94,6 |

95,0 |

95,4 |

95,9 |

96,3 |

96,7 |

96,0 |

96,4 |

96,8 |

58,6 |

23,4 |

11,4 |

|

Рентабельность производства |

2,40 |

2,45 |

2,49 |

2,54 |

2,59 |

2,63 |

2,68 |

2,72 |

2,74 |

2,75 |

2,76 |

2,69 |

2,71 |

2,72 |

2,73 |

2,74 |

2,75 |

2,73 |

2,74 |

2,76 |

2,76 |

2,76 |

2,77 |

Таблица 13.13 - Расчет потока реальных денег

|

Наименование |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

2027 |

2028 |

2029 |

|

Приток средств | |||||||||||||||||||||||

|

Выручка от реализации |

3633,8 |

3633,8 |

3633,8 |

3633,8 |

3633,8 |

3633,8 |

3633,8 |

3633,8 |

3633,8 |

3633,8 |

3633,8 |

3633,8 |

3633,8 |

3633,8 |

3633,8 |

3633,8 |

3633,8 |

3633,8 |

3633,8 |

3633,8 |

2194,3 |

877,7 |

423,9 |

|

Амортизация |

106,5 |

106,5 |

106,5 |

103,2 |

103,2 |

103,2 |

103,2 |

103,2 |

52,2 |

26,6 |

26,6 |

26,6 |

26,6 |

26,6 |

26,6 |

26,6 |

26,6 |

26,6 |

26,6 |

26,6 |

26,6 |

10,0 |

7,1 |

|

Итого |

3740,3 |

3740,3 |

3740,3 |

3737,0 |

3737,0 |

3737,0 |

3737,0 |

3737,0 |

3686,0 |

3660,5 |

3660,5 |

3660,5 |

3660,5 |

3660,5 |

3660,5 |

3660,5 |

3660,5 |

3660,5 |

3660,5 |

3660,5 |

2221,0 |

887,7 |

431,1 |

|

Отток средств | |||||||||||||||||||||||

|

Инвестиционные расходы |

340,6 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

Тек. затраты на производство |

3512,2 |

3512,2 |

3512,2 |

3512,2 |

3512,2 |

3512,2 |

3512,2 |

3512,2 |

3512,2 |

3512,2 |

3512,2 |

3512,2 |

3512,2 |

3512,2 |

3512,2 |

3512,2 |

3512,2 |

3512,2 |

3512,2 |

3512,2 |

2120,9 |

848,4 |

409,8 |

|

Налоги |

100,6 |

100,2 |

99,7 |

99,3 |

98,9 |

98,5 |

98,1 |

97,8 |

97,6 |

97,5 |

97,4 |

98,0 |

97,9 |

97,8 |

97,7 |

97,6 |

97,4 |

97,6 |

97,5 |

97,4 |

58,8 |

23,5 |

11,4 |

|

Итого |

3953,4 |

3612,4 |

3611,9 |

3611,5 |

3611,1 |

3610,7 |

3610,3 |

3610,0 |

3609,8 |

3609,7 |

3609,6 |

3610,2 |

3610,1 |

3610,0 |

3609,9 |

3609,8 |

3609,7 |

3609,8 |

3609,7 |

3609,6 |

2179,7 |

871,9 |

421,1 |

|

Чистый поток денежных средств |

-213,1 |

128,0 |

128,4 |

125,5 |

125,9 |

126,3 |

126,7 |

127,1 |

76,2 |

50,8 |

50,9 |

50,3 |

50,4 |

50,5 |

50,6 |

50,7 |

50,8 |

50,6 |

50,7 |

50,8 |

41,3 |

15,9 |

10,0 |

|

Норма дисконта номинальная |

15,0% | ||||||||||||||||||||||

|

Величина инфляции |

6,1% | ||||||||||||||||||||||

|

Норма дисконта реальная |

8,90% | ||||||||||||||||||||||

|

Коэффициент дисконтирования |

1,000 |

0,918 |

0,843 |

0,774 |

0,711 |

0,653 |

0,600 |

0,551 |

0,506 |

0,464 |

0,426 |

0,391 |

0,359 |

0,330 |

0,303 |

0,278 |

0,256 |

0,235 |

0,216 |

1,089 |

1,089 |

1,089 |

1,089 |

|

Текущая стоимость чистых потоков денежных средств |

-213,1 |

117,5 |

108,3 |

97,2 |

89,5 |

82,5 |

76,0 |

69,9 |

38,5 |

23,6 |

21,7 |

19,7 |

18,1 |

16,7 |

15,3 |

14,1 |

13,0 |

11,9 |

10,9 |

55,4 |

44,9 |

17,3 |

10,9 |

|

Тоже нарастающим итогом |

-213,1 |

-95,6 |

12,7 |

109,9 |

199,4 |

281,9 |

357,9 |

427,8 |

466,3 |

489,9 |

511,6 |

531,3 |

549,4 |

566,0 |

581,4 |

595,5 |

608,5 |

620,4 |

631,3 |

686,6 |

731,6 |

748,9 |

759,7 |

|

ЧДД, млн руб. |

631,3 | ||||||||||||||||||||||

|

Дисконтированный поток ОД |

127,6 |

117,5 |

108,3 |

97,2 |

89,5 |

82,5 |

76,0 |

69,9 |

38,5 |

23,6 |

21,7 |

19,7 |

18,1 |

16,7 |

15,3 |

14,1 |

13,0 |

11,9 |

10,9 |

55,4 |

44,9 |

17,3 |

10,9 |

|

Дисконтированный поток ИД |

340,6 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

ИДДИ, доли ед. |

3,23 | ||||||||||||||||||||||

|

ВНД, % |

58% | ||||||||||||||||||||||

|

Срок окупаемости, лет |

2,9 |

Рис. 13.1 - Поток денежных средств

Похожие статьи

-

Основные буровзрывные работы Буровые работы предусматривается выполнять станками шарошечного бурения типа СБШ-250МН. Годовые объемы буровых работ и...

-

Таблица 2.4 - Основные горнотехнические показатели Наименование показателей Показатели Балансовые запасы асбестовых руд в контуре проектного карьера на...

-

Существующая схема питания и секционирования контактных сетей соответствует требованиям СНиП 2.05.07-91. Питание контактных сетей сохраняется на...

-

В настоящее время на предприятии используются автосамосвалы БелАЗ -7548А гр. 42 в количестве 25 единиц и БелАЗ 7555 гр.55т - 2 ед. ОАО "Оренбургские...

-

В настоящее время в месте пересечения водотока с существующей автодорогой ст. Карьерная-пост Дробильный и жел. дор. путями ст. Карьерная - пост...

-

Годовая производительность карьера по сырой руде определена на основании методики института ВНИИпроектасбет по формуле: Где: А - объем выпуска товарного...

-

В орографическом отношении Главный карьер расположен в водораздельной части, между верховьями рек Шандаша - бассейна рек Шандаша-Киембай-Камсак-Орь и...

-

Перспективные границы разработки Главного участка Киембаевского месторождения асбеста Разработку Главного участка Киембаевского асбестового месторождения...

-

Согласно требованиям ЕПБ при разработке месторождений полезных ископаемых открытым способом" карьер оборудуется водоотливной установкой, рассчитанной на...

-

Электроснабжение Мероприятия по промышленной безопасности при эксплуатации электроустановок карьера предусмотрены в данном проекте в полном соответствии...

-

В соответствии с нормативными положениями по проектированию генеральных планов, транспорта и отвального хозяйства промышленных предприятий в настоящем...

-

Горные работы В соответствии с Федеральным законом "О промышленной безопасности опасных производственных объектов" (от 21 июля 1997 г. №116-ФЗ,...

-

Общие сведения В настоящее время развитие горных работ осуществляются в соответствии с "Корректировкой проекта реконструкции карьера на Главном участке...

-

В соответствии с Федеральным законом "О промышленной безопасности опасных производственных объектов" (от 21 июля 1997 г. №116-ФЗ), разработка...

-

Такими зонами являются: - зоны, определяемые по санитарной классификации промышленных предприятий согласно СанПиН 2.2.1/2.1.1.1200 - 03; - зона...

-

Существующее положение Киембаевское месторождение хризотил-асбеста располагается на территории Домбаровского района Оренбургской области в 150 км от...

-

Для передачи сигналов телеуправления водоотливной установкой карьера и получения контроля о ее работе на щите автоматики в раскомандировке, расположенной...

-

Для исключения сброса карьерных вод в бассейн реки Кумак, на которой в 22 км от Киембаевского ГОКа расположено Кумакское водохранилище для...

-

Параметры существующего отвала №1: - площадь отвала - 292,5 га. - тип отвала - двухъярусный. Высота первого яруса 25м с абсолютной отметкой 350 м, высота...

-

Нормальная эксплуатация электроустановок обеспечивается плановыми осмотрами, текущими и капитальными ремонтами. Для механизации вспомогательных работ в...

-

Путевая схема технологического железнодорожного транспорта ОАО "Оренбургские минералы" проектировалась из расчета эксплуатации тяговых агрегатов ПЭ 2м...

-

Для обеспечения безопасности людей от поражения электрическим током в проекте предусмотрены защиты от прямого и косвенного прикосновения. Защита от...

-

Проектом сохраняется существующая релейная защита устройств электроснабжения от токов к. з. и перегрузок. Основными объектами релейной защиты являются: -...

-

Расчетное действующее значение тока к. з. на шинах 6 кВ КРП составляет 3.1 кА, ударное значение - 6.8 кА. Коммутационная аппаратура РУ, КРП, ПКТП, КТПН...

-

Насосы устанавливаются в специальном здании у водосборников, емкость которых рассчитана на 3-х часовой нормальный приток (согласно "ЕПБ при разработке...

-

Расчет насосных агрегатов производится на период отработки карьера до гор. 180м (2007г) и до гор. 120м (2015г). Согласно планам развития горных работ и...

-

Организация карьерного водоотлива Согласно гидрогеологическим данным нормальные и максимальные притоки при отработке карьера при разных вариантах...

-

Вопросы охраны труда в настоящем проекте решены в соответствии с требованиями законодательных актов о труде, действующих общероссийских и отраслевых норм...

-

Киембаевское месторождение хризотил-асбеста приурочено к скальному, трещиноватому комплексу пород, оно разрабатывается открытым способом с применением...

-

Киембаевское месторождение хризотил-асбеста приурочено к одноименному ультрабазитовому массиву, прорывающему метаморфический комплекс пород нижнего...

-

Земельный отвод решен на основании следующих материалов и рекомендаций: -ситуационный плана землепользования ОАО "Оренбургские минералы"; -плана карьера...

-

Общие сведения и природные условия Киембаевское месторождение хризотил-асбеста расположено на территории Ясненского района Оренбургской области в 5 км...

-

Порядок отработки Карьер вскрыт в северной части железнодорожной траншеей с системой тупиковых заездов, в южной части - системой автомобильных съездов....

-

Для оповещения людей о проведении взрывных работ и передачи распоряжений руководителей производства работникам карьера предусматривается система...

-

Исходные данные, общие положения В соответствии с Требованиями проектирования горнодобывающих предприятий с открытым способом разработки 1979г, ВНТП МЧМ...

-

Асбестовые руды Киембаевского месторождения сложены преимущественно поперечно-волокнистым хризотил-асбестом, характеризующимся следующими химическими и...

-

Отведению подлежат бытовые, производственные, ливневые стоки и карьерный водоотлив. Отведение стоков от объектов рудоуправления осуществляется в...

-

Сброс очищенных бытовых стоков от г. Ясного, котельной и гаражей пос. Ясного II осуществляется в лог, по которому они попадают в р. Шандашу-Камсак-Орь....

-

Месторождение расположено непосредственно на возвышенной части водораздела рек Киембай, Шанда, Славенка, сложенного серпентинитами. Площадь месторождения...

-

Общие сведения Киембаевское месторождение хризотил - асбеста расположено на территории Ясненского района Оренбургской области в 5 км юго-восточнее г....

СМЕТНАЯ ДОКУМЕНТАЦИЯ - Корректировка проекта реконструкции карьера на Главном участке Киембаевского месторождения асбеста в связи с увеличением мощности