Методика оценки экономической эффективности проекта - Разработка арктического шельфа

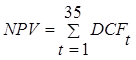

Для компании традиционным методом оценки экономической эффективности проектов по добыче нефти и газа является расчет чистого дисконтированного дохода NPV (Net Present Value). Данный показатель равен разности текущей стоимости притока и оттока денежных средств.

Расчет чистого дисконтированного дохода NPV произведен с помощью программы Excel.

,

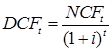

Где DCFT - чистый дисконтированный денежный поток в году t.

,

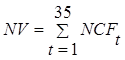

Где NCFT - чистый денежный поток в году t, i - ставка дисконтирования.

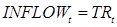

,

Где INFLOWT - показатель притока денежных средств в году t, а OUTFLOWT - показатель оттока денежных средств в году t.

Чистый денежный поток NV равен:

Приток денежных средств компании равен выручке, которую она получает от продажи добытой нефти на внешнем и внутреннем рынках. Формула оттока денежных средств различается по странам в зависимости от применяемой системы налогообложения.

В условиях налоговой системы России:

,

Где TRT - общая выручка от реализации нефти, CAPEXT - капитальные затраты, OPEXT - операционные затраты, VATT - налог на добавленную стоимость, NDPIT - налог на добычу полезных ископаемых, NPRt - налог на прибыль, EXPT - экспортная пошлина, TRANSPT - транспортные расходы, связанные с экспортом нефти, RESERVT - отчисления в резерв предстоящих расходов в году t.

В условиях налоговой системы Норвегии:

Где TRT - общая выручка от реализации нефти, CAPEXT - капитальные затраты, OPEXT - операционные затраты, VATT - налог на добавленную стоимость, NCO2t - налог на выброс углекислого газа, AREAFEET - сбор за территорию, CORPNPRt - корпоративный налог на прибыль, SPECIALNPRt - специальный налог на прибыль, TRANSPT - транспортные расходы, связанные с экспортом нефти, LIQUIDT - отчисления в ликвидационный фонд в году t.

Отчисления в резерв предстоящих расходов в России и отчисления в ликвидационный фонд в Норвегии представляют собой затраты компании на ликвидацию промысла после завершения добычи на месторождении, поэтому они учитываются в оттоке денежных средств. Отчисления в амортизационный фонд не вычитаются из денежного потока, так как в оттоке учтены сами капитальные затраты.

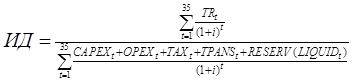

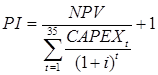

Также показателями экономической эффективности проекта являются внутренняя норма доходности (IRR), срок окупаемости, индекс доходности затрат (ИД) и инвестиций (PI).

IRR - это процентная ставка, при которой NPV=0.

Срок окупаемости - это период времени, по истечении которого NPV принимает только положительное значение.

Для расчета индекса доходности затрат (ИД) и инвестиций (PI) компании были взяты формулы, используемые компанией "ЛУКОЙЛ":

Где TRT - общая выручка от реализации нефти, CAPEXT - капитальные затраты, OPEXT - операционные затраты, TAXT - налоговые расходы по проекту, TRANSPT - транспортные расходы, связанные с экспортом нефти, RESERVT(LIQUIDT) - отчисления в резерв предстоящих расходов/в ликвидационный фонд в году t, i - ставка дисконтирования.

В качестве доходов государства будут рассмотрены налоговые выплаты компаний (Россия, Норвегия) и чистый доход от участия в качестве инвестора (Норвегия при SDFI=30%).

В условиях налоговой системы России:

Государство имеет приток денежных средств от уплаты налогов добывающей компанией:

.

В условиях налоговой системы Норвегии:

Все налоги и сборы, уплачиваемые компанией, являются доходом государства. Кроме того, государство имеет приток и отток денежных средств в связи с его прямым участием в проекте в качестве инвестора (пропорционально доле SDFI). Его денежный поток складывается из следующих элементов:

,.

Чистый доход государства равен разности INFLOWT и OUTFLOWT

Похожие статьи

-

Сравнение показателей экономической эффективности проекта в условиях налоговой системы России и Норвегии представлено в табл. 1. Таблица 1. Сравнение...

-

В России государственное регулирование приводит к существованию следующих налоговых условий, в рамках которых будет реализовываться проект. - НДС....

-

Государственное регулирование Норвегии создает для проекта следующие условия налогообложения. - НДС. Выплачивается при продаже нефти на внутренний рынок....

-

Модель разработки условного нефтяного месторождения В настоящее время основная часть месторождений континентального шельфа Арктики еще не готова к...

-

Заключение - Разработка арктического шельфа

Несмотря на то, что страны Арктического бассейна более полувека ведут поисково-разведочную деятельность на шельфе северных акваторий, Арктика остается...

-

Ресурсный потенциал и геологическая изученность арктического шельфа Возрастающая степень освоенности континентальных запасов и потребность в...

-

Постановка вопроса В разработанном проекте предусматривается обосновать рациональную технологию добычных работ с использованием погрузчика, путем замены...

-

Расчет налогов и отчислений производился в соответствии с системой налогообложения в Республике Казахстан - Кодексом Республики Казахстан "О налогах и...

-

Государственное регулирование освоения арктического шельфа - Разработка арктического шельфа

Государственное регулирование освоения арктического шельфа заключается в формировании системы предоставления углеводородных ресурсов в пользование...

-

Обоснование методики определения сравнительной экономической эффективности новой технологии в добыче нефти Расчеты экономической эффективности новой...

-

Показатели экономической оценки - Разработка месторождения

Суторминское месторождение находится в разработке с 1982 года. На начало расчетного периода на месторождении находилось в эксплуатации 1260 скважин, из...

-

Основные преимущества и отличительные особенности эксцентрико-шнековых насосов фирмы NETZSCH - Способность перекачивания высоковязких сред без их...

-

Краткая характеристика основных технико-экономических показателей НГДУ "Чекмагушнефть" Основные месторождения, разрабатываемые НГДУ "Чекмагушнефть",...

-

Основные подходы и допущения В данном разделе приведен расчет экономической эффективности трех вариантов, Проекта разработки месторождения Сазанкурак,...

-

Затраты на операционные и текущие расходы определялись в соответствии с основными эксплуатационными показателями, рассчитанными в соответствующих...

-

Технологический аспект освоения арктического шельфа - Разработка арктического шельфа

К настоящему времени промышленное освоение континентального шельфа Арктики только начинается. Однако в геологическом изучении имеется хороший мировой...

-

Северное месторождение введено в разработку в 1984 г. Проектные уровни добычи не реализовывались с начала разработки, что связано с отличием темпа...

-

Неуклонный рост потребления ванадия в мире, дефицит в стране, сложная и дорогая технология получения его из руд обусловили необходимость поиска новых...

-

Экономические показатели вариантов разработки - Особенность разработки месторождения

Таким образом, при выборе рекомендуемого варианта разработки, были рассмотрены вариант 1 (базовый) и 4 основных варианта: 1, 4а (3г+ГРП), 5(4а+РЦЗ),...

-

Для расчета экономической эффективности от закачки сухого активного ила используем следующие данные: 1) На одну обработку скважин необходимо 3 т сухого...

-

Годовую добычу нефти после обработки рассчитывают по формуле Q2 = Q1 + ДQ Где ДQ - прогнозируемая дополнительная добыча нефти, т; Q1 - годовая добыча...

-

Технико-экономический анализ вариантов разработки, обоснование выбора рекомендуемого к утверждению варианта Оценка экономической эффективности проекта...

-

Введение - Разработка арктического шельфа

Растущая с каждым годом степень выработанности открытых месторождений приводит к необходимости вовлечения в освоение новых перспективных территорий. В...

-

Прибыль от реализации продукции скважины определяется на основе дохода от реализации за вычетом эксплуатационных затрат: ПT=ДT-ЗT. Тогда прибыль от...

-

Экономическая оценка кислотного гидроразрыва пласта Прогнозируемый технологический эффект по дополнительной добычи нефти от применения кислотного ГРП на...

-

Оценка капитальных вложений и эксплуатационных затрат - Разработка месторождения

Предстоящие капитальные вложения на освоение Суторминского мест О. В состав капитальных вложений входят затраты на бурение новых скважин и их...

-

Сбор исходных данных Найти описание экологической обстановки на территории города новосибирска Оценка экологической ситуации с использованием...

-

Полученное, после регистрации 15 планшетов топографической карты масштаба 1 : 500 растровое поле о использовано для создания цифровой модели местности....

-

Межевой план - это документ, который составлен на основе кадастрового плана соответствующей территории или кадастровой выписке о соответствующем...

-

Стоимость одной планируемой обработки составит 6000 тыс. руб. В рассматриваемой ситуации инвестиции будем считать разовыми. Мероприятие проводится на...

-

Сегодня 70 % цифрового картографического материала создается с использованием технологии, основанной на векторизации растровых копий бумажных карт....

-

Технологические показатели вариантов разработки Согласно основных положений выбранных вариантов систем разработки, произведены расчеты технологических...

-

Для составления проекта новой или реконструируемой шахты необходимы следующие материалы: Схема вскрытия, способ подготовки, система разработки шахтного...

-

ОАО "Томскнефть" ВНК -- основное нефтедобывающее предприятие в Томской области, основанное в 1966 году и расположенное в городе Стрежевой. Предприятие...

-

Одним из крупных нефтяных предприятий Томской области является ОАО "Томскнефть" ВНК. Основная зона деятельности компании - Томская область. ОАО...

-

Нефтяное месторождение Сазанкурак расположено в пределах нефтегазовой зоны Междуречья Урал-Волга, в административном отношении находится на территории...

-

Состав растворенного в нефти газа исследовался в 19 пробах, отобранных из 12 скважин. Как видно из результатов анализа (таблица 2.3.3.) основными...

-

Природно-ресурсный потенциал России и его экономическая оценка

Природно-ресурсный потенциал России и его экономическая оценка Наличие природных ресурсов, их количество, качество и сочетание определяют...

-

Анализ эффективности реализуемой системы разработки - Особенность разработки месторождения

Для увеличения охвата разработкой запасов нефти в разные годы предлагались новые технологии. Технологии разработки месторождения и их эффективность. Из...

-

Согласно почвенно-географическому районированию, в районе месторождения преобладающим зональным типом являются бурые солонцеватые почвы....

Методика оценки экономической эффективности проекта - Разработка арктического шельфа