Валютний курс - Валютний ринок

Основою валютних операцій, що здійснюються на валютному ринку, є ціна валюти, тобто валютний курс, рівень якого постійно коливається під впливом попиту і пропозиції учасників цих операцій. Необхідність у встановленні співвідношення обміну між валютами виникає в зв'язку з тим, що зовнішньоекономічні операції у більшості випадків пов'язані з обміном однієї національної валюти на іншу.

Валютний курс -- це співвідношення, за яким одна валюта обмінюється на іншу, або "ціна" грошової одиниці однієї країни, що визначена в грошовій одиниці іншої країни.

Валютний курс відбиває взаємодію сфер національної та світової економік. Якщо основні характеристики кожної валюти формуються у межах національних господарств, то їх кількісне порівняння відбувається у зовнішньоекономічних операціях. Валютний курс порівнює національні вартості не прямо, а опосередковано -- через їх відносну купівельну спроможність. Це забезпечує наявність вартісних критеріїв при проведенні міжнародних розрахунків, дає змогу вимірювати ефективність зовнішньоекономічних операцій. [ 16, с.262]

Валютний курс необхідний для:

- - обміну валютами під час торгівлі товарами, послугами, у процесі руху капіталів та кредитів; - порівняння цін світових та національних ринків, а також вартісних показників різних країн, виражених у національних або іноземних валютах; - періодичної переоцінки рахунків в іноземній валюті фірм та банків.

Валютний курс чутливий до чинників, що визначають політичну й соціальну стабільність країни, її міжнародний авторитет. На валютний курс впливають такі фактори: зміни обсягів ВВП, стан платіжного балансу країни, рівень інфляції, відсоткові ставки тощо.

Необхідність встановлення валютного курсу пояснюється тим, що національна валюта за межами внутрішнього ринку не може виступати законним купівельним і платіжним засобом. Відповідно до чинного законодавства окремих країн курси іноземних валют встановлюються їх котируванням.

Котирування -- це 1)визначення офіційними державними органами (центральним банком чи іншою фінансовою установою) курсу (ціни) іноземної валюти; 2) встановлення курсів іноземних валют відповідно до практики, що склалася, і законодавчих норм.

У світовій практиці існує два методи котирування:

- - пряме котирування -- визначає кількість національної валюти за одиницю іноземної (наприклад, 4,65 гривень за 1 долар США). Таке котирування застосовується в більшості країн світу; - непряме (побічне) котирування -- визначає кількість іноземної валюти за одиницю національної валюти. Така система застосовується в небагатьох країнах з тих часів, коли англійська валюта була однією з найголовніших валют світу -- у 1913 році на її частку припадало 80 % всіх міжнародних розрахунків. У наш час непряме котирування мають євро, австралійський долар, ірландський фунт стерлінгів та деякі інші валюти. [ 17, с.215]

Учасники обміну розглядають валютний курс як коефіцієнт перерахунку однієї валюти в іншу, який визначається співвідношенням попиту та пропозиції на валютному ринку. Однак вартісною основою валютного курсу є паритет купівельних спроможностей валют, який виражає співвідношення середніх рівнів національних цін на товари, послуги, інвестиції. Ця економічна (вартісна) категорія є атрибутом товарного виробництва і відображає виробничі відносини між товаровиробниками та світовим ринком. Під час продажу товарів на світовому ринку продукт національної праці дістає суспільне визнання на основі інтернаціональної міри вартості. [ 14, с.117]

Отже, валютний курс опосередковує абсолютну обмінюваність товарів у межах світового господарства. Вартісна основа валютного курсу обумовлена тим, що в кінцевому підсумку інтернаціональна ціна виробництва як база світових цін будується на національних цінах виробництва в країнах, що є головними постачальниками товарів на світовий ринок.

Будь-яка країна зацікавлена у стабільності національної валюти та прагне поступово її зміцнювати захист і забезпечення стабільності національної грошової одиниці покладається на органи грошово-кредитного регулювання. Формування адекватної валютної політики (як поточної, так і довготермінової) потребує аналізу закономірностей курсоутворення, моніторингу зміни валютних курсів у нерозривному зв'язку з динамікою макроекономічних показників, що виступають фундаментальними факторами курсоутворення. Найвагоміші серед них такі: стан платіжного балансу, грошова маса в обігу, відсоткові ставки, рівень інфляції та ін.

Механізм курсоутворення багатофакторний і досить складний. Одні фактори впливають на курс валюти прямо, безпосередньо, інші - опосередковано. Сила впливу кожного фактора змінюється залежно від загальної кон'юнктури економіки. Один і той самий фактор в окремі періоди може відігравати досить значну роль у формуванні обмінного курсу, а зі зміною кон'юнктури економіки - відходити на другий план. До числа швидкозмінюваних фундаментальних факторів курсоутворення належить інфляція, сутність якої полягає у знеціненні національно грошової одиниці, зменшенні її купівельної спроможності. Валютний курс чутливий також до таких факторів як зміни обсягів ВВП, стан платіжного балансу країни, відсоткові ставки тощо.

Аналізуючи особливості взаємозв'язку валютного курсу та інфляції у вітчизняній економіці, О. Береславська наголошує на необхідності забезпечення: стабільності валютного курсу та запобігання його різких змін. [ 5, с.9]

За методикою врахування інфляції валютний курс поділяють на номінальний та реальний. Номінальний валютний курс - це ціна одиниці національної валюти, виражена в одиницях іноземної валюти, що діє на певний момент на валютному ринку країни. Терміни "обмінний курс валюти" та "валютний курс" є синонімічними і вживаються для позначення саме номінального валютного курсу. Він використовується для оцінки поточних валютних угод і зовнішніх розрахунків. У довгостроковій перспективі, коли під час оцінки динаміки курсоутворення необхідно враховувати і ціновий фактор, виникає потреба у використанні реального валютного курсу.

Реальний валютний курс - це номінальний валютний курс, скоригований на співвідношення внутрішніх цін і цін країни, до валюти якої котирується національна валюта. [ 7, с.31]

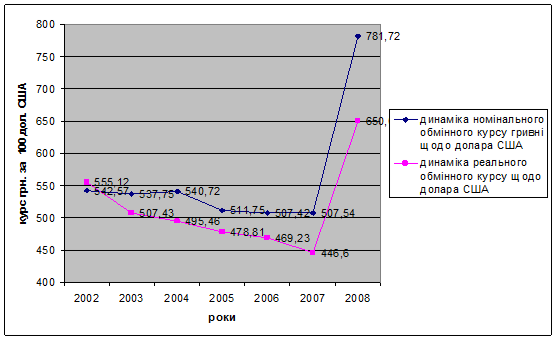

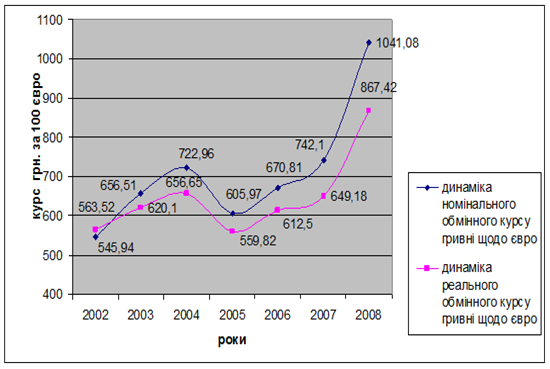

Оскільки зміна реального валютного може суттєво впливати на основні макроекономічні параметри, простежимо динаміку відхилень між реальним і номінальним курсами гривні стосовно таких валют як долар США та євро в умовах України, що представлена на рис. 1-2. ( додаток В)

Рис. 1 (додаток В) ілюструє динаміку номінального і реального обмінних курсів валютної пари грн. / дол. США. Долар США є універсальним платіжним засобом у міжнародному бізнесі, валютою - "схованкою" в період фінансових і політичних криз. В Україні понад 75% міжнародних платежів, зокрема розрахунки за експортно-імпортними операціями, здійснюються у цій валюті. Стабілізація номінального обмінного курсу гривні з 2000 р. має грунтовну загальноекономічну основу, зумовлену, насамперед, позитивним торговельним балансом. Перевищення пропозиції іноземної валюти над попитом сприяло зміцненню і стабілізації валютного курсу гривні, а стабілізація гривні певною мірою стримувала інфляцію, внаслідок чого період з 2002 р. ДО 2007 р. характеризується майже паралельною динамікою номінального і реального курсів валютної пари грн. /дол. США. Через інфляційні процеси, що посилилися в Україні наприкінці 2008 р. (різниця в темпах інфляції в Україні та США становила 20,6 п. п.), розрив між номінальним та реальним курсом гривні щодо долара США помітно збільшився.

Питома вага країн Євросоюзу в загальному обсязі зовнішньоторговельного обороту України становить 25%, міжнародні розрахунки з використанням євро - близько 7%. У 2008 р. інфляція в країнах Євросоюзу становила 1,9%, тобто різниця з Україною - 20,4 п. п., що спричинило збільшення розриву між номінальним та реальним курсом валютної пари грн. / євро. На кінець 2008 р. цей розрив становив 16,6% (додаток В рис.2).

Отже, 2002-2007рр. можна характеризувати як період економічної стабільності в Україні. Саме в цей період значення номінального курсу було близьким до реального для вищезгаданих валютних пар, що є досить важливо. Оскільки на сучасному етапі номінальний обмінний курс гривні суттєво знижений, що, як вважає багато науковців, дозволяє збільшити обсяги експорту. Але з іншого боку, знижений курс національної валюти "консервує" неефективне виробництво і гальмує темпи економічного розвитку. Якщо ж динаміка номінального курсу гривні буде відповідати динаміці реального курсу, то населення країни отримає менші ціни, держава - доходи до бюджету та зменшення зовнішнього боргового навантаження, експортери - стимул для проведення переоснащення та модернізації виробництва. [ 7, с.32]

На початку 2009 р. на валютному ринку України спостерігався стійкий дефіцит іноземної валюти, спричинений негативними очікуваннями суб'єктів ринку та зменшенням валютних надходжень до країни. У таких умовах Національний банк України згладжував різкі коливання ринкового курсу гривні, активно здійснюючи валютні інтервенції.

Аналізуючи валютний курс у III кварталі 2009 р., можна спостерігати, що унаслідок погіршення ринкових очікувань та збільшення майже вдвічі (порівняно з аналогічним періодом минулого року) платежів українських резидентів за зовнішніми зобов'язаннями дефіцит іноземної валюти на ринку посилився. Як результат, офіційний обмінний курс гривні до долара США за квартал знизився на 4,9% (з початку року на 4,0%) - до 8,01 гри./ дол. США. Відносно євро гривня за цей період подешевшала па 8,3% (7,4%) - до 11,65 гри./євро, а до російського рубля на 8,6% (1,6%) до 2,66 грн./10 рублів, відповідно.

За таких умов Національний банк України проводив курсову політику, спрямовану на локалізацію як валютних загроз, так і їх причин. Продовжувалося активне проведення інтервенції па міжбанківському валютному ринку, зокрема у формі валютних аукціонів (у т. ч. цільових валютних аукціонів з продажу іноземної валюти для задоволення потреб клієнтів банків - фізичних осіб для погашення ними заборгованості за валютними кредитами).

Від'ємне сальдо інтервенцій Національного банку України у III кварталі 2009 р. збільшилося в 1,7 раза порівняно з II кварталом і становило 3 222 млн. дол. США. (за 9 місяців п. р. -9 491,5 млн. доларів США). У тому числі на цільових аукціонах було продано 469 мли. дол. США, в еквіваленті (з початку запровадження аукціонів - 1113,6 млн. дол. США в еквіваленті).

Крім того, у вересні Національний банк України розпочав проведення аукціонів з продажу іноземної валюти без обмеження мети її купівлі. На таких аукціонах заявки уповноважених банків задовольнялися, починаючи з найвищого запропонованого курсу до найнижчого, визначеного Національним банком України як курс відсікання. У вересні було проведено чотири таких аукціони, па яких продано іноземної валюти на суму 287,3 мли. дол. США.

На готівковому сегменті валютного ринку обсяг перевищення попиту над пропозицією в III кварталі (2,5 млрд. дол. США) збільшився майже до рівня найбільш кризового І кварталу (2,6 млрд. дол. США), тоді як у II кварталі він становив 0,6 млрд. дол. США. Активні дії Національного банку України з проведення інтервенцій з продажу іноземної валюти призвели до скорочення міжнародних резервів. Водночас отримання Україною зовнішніх позик сприяло збільшенню обсягу міжнародних резервів протягом ПІ кварталу па 2,9% (зменшення з початку року на 10,9 %) - до 28 126,9 млн. дол. США (в еквіваленті) за станом па 01.10.2009, що було достатньо для фінансування майбутнього імпорту товарів та послуг протягом 5,8 місяця. [ 8, с.5]

Взагалі, вітчизняна економіка отримує чотири різні стимули від валютного ринку, оскільки на сьогоднішній день Національний банк України використовує чотири курси валют: офіційний, готівковий, аукціонний курс НБУ та міжбанківський валютний курс.

Так, імпортер ввозить і фактично формує свої податкові зобов'язання за офіційним курсом. Витрати імпортера формуються за курсом продажу валюти на міжбанківському ринку, що, як правило, вище офіційного курсу. Тобто, у результаті такої курсової політики доходи імпортерів для цілей оподаткування занижуються, а витрати, навпаки завищуються. Тоді як доходи експортера формуються за курсом продажу валюти на міжбанківському ринку й для цілей оподаткування прибутку підприємств виявляються вищими, ніж в імпортера. Ця різниця в підходах не тільки знижує дохід держави, але й створює переваги для імпортера порівняно з експортером.

Інший приклад - це вплив валютного курсу на обслуговування державного боргу. Відповідно до діючого порядку зовнішній борг розраховується за офіційним курсом. Але валюта для його погашення й обслуговування закуповується на міжбанківському ринку, тобто за вищим курсом. Для покриття цієї різниці необхідно передбачати додаткові кошти в бюджеті.

Ще один аспект, де використовується готівковий курс, - це відрядження закордон і нагромадження населення. Для відряджень підприємства закуповують валюту за готівковим курсом. Населення також формує свої валютні заощадження за цим курсом. У результаті такої курсової політики домашні господарства, підприємства й держава по-різному оцінюють власні активи водночас. Усе це негативно впливає на розвиток вітчизняної економіки. [ 5, с.12]

Отже, ефективність застосування валютного курсу як інструменту зовнішньоторговельної політики зростає, коли зміни номінального валютного курсу зумовлюють відповідні зміни реального валютного курсу. Умовою стійкого зниження реального валютного курсу, необхідного для стимулювання експортних виробництв, є номінальна девальвація. Спадна динаміка реального валютного курсу відповідає вимогам Світової організації торгівлі і спрямована на лібералізацію зовнішньоторговельних операцій.

Похожие статьи

-

Економічна сутність та функції валютного ринку - Валютний ринок

Зовнішні зв'язки між юридичними і фізичними особами різних держав приводять до виникнення грошових вимог і зобов'язань, розрахунки по яких усередині...

-

Валютні операції - Валютний ринок

Діяльність валютного ринку безпосередньо пов'язана із здійсненням валютних операцій. На нього припадає близько 90% обороту іноземної валюти. Більшість...

-

Ефективність будь-якої національної економіки залежить не лише від результатів її внутрішньої діяльності, а й від її участі в світових економічних...

-

Характеристика суб'єктів валютного ринку - Валютний ринок

У валютних операціях, здійснюваних на валютному ринку, беруть участь різні групи економічних суб'єктів, кожна з який прагне задовольнити свій власний...

-

Ф'ючерсний контракт - Валютне регулювання та валютний контроль

Ф'ючерсний контракт - це стандартизований контракт на купівлю іноземної валюти за національну на установлений термін у майбутньому за визначеним курсом....

-

Валютне регулювання Формою Реалізації Валютної Політики Держави Є Валютне Регулювання - спеціальний правовий режим реалізації валютних відносин, який...

-

Відповідальність за порушення валютного законодавства - Валютне регулювання та валютний контроль

Валютний регулювання контроль банк Порушення встановлених правил проведення валютних операцій є підставою притягнення до відповідальності за порушення...

-

Валютний арбітраж - Валютне регулювання та валютний контроль

Валютний арбітраж є операцією з купівлі-продажу валюти з наступною оберненою угодою з метою отримання прибутку від різниці валютних курсів. Арбітраж може...

-

Узагальнену оцінку економічного стану країни, ефективності її світо-господарських зв'язків дають на підставі платіжного балансу. Функціонально платіжний...

-

Валютный курс как цена валюты. Виды валютных курсов - Валюта и валютные отношения

Валютный курс - пропорция, в которой валюта одной страны обменивается на валюту другой. Валютный курс - это своеобразная цена национальной валюты,...

-

Введение - Виды и методы формирования валютного курса

Развитие внешнеэкономических отношений требует особого инструмента, посредством которого субъекты, действующие на международном рынке, могли бы...

-

Фiнансовий ринок є складовою сферою фiнансової системи тіль-ки в умовах ринкової економiки, коли переважна частина фiнансо-вих pecypciв мобiлiзується...

-

Суб'єкти фінансового ринку та їх класифікація На ринках діють суб'єкти ринку (продавці - посередники - покупці), які беруть участь у торговельних...

-

Функції фінансового ринку. - Финансовий ринок

Фiнансовi ринки виконують ряд важливих функцiй: 1. 3абезпечують таку взаємодію покупців та продавців фiнан-сових активiв, у результатi якої...

-

Динамика валютных курсов - Валюта и валютные отношения

Валюта денежный конвертируемость биржевой Валютный курс - параметр валютного рынка, находящийся в непрерывном изменении, поэтому он всегда...

-

Заключение - Виды и методы формирования валютного курса

Подводя итог данной работе, следует сделать следующие выводы: 1. Валютный курс служит инструментом стоимостных сопоставлений издержек (цен) производства...

-

Организация и управление оборотом денежных средств в организациях Преимущества и недостатки различных форм безналичных расчетов 1. Безналичные расчеты...

-

Інвестиції - це грошові, майнові, інтелектуальні цінності, які вкладають в об'єкти підприємницької та інших видів діяльності з метою отримання прибутку....

-

Сутність фінансового ринку. - Финансовий ринок

Функціонування ринкової економiки грунтується на функцiо-нуваннi різноманітних ринкiв, якi можна згрупувати в два основні класи: ринки виробленої...

-

Шляхи вдосконалення грошової системи - Вплив грошової системи на економіку України

Вдосконалення грошової системи включає оптимізацію грошово-кредитної політики Центрального банку. Напрямами вдосконалення грошово-кредитної політики...

-

Финансовый механизм организации Индивидуальное практическое задание № 1 Составление сравнительной аналитической таблицы Показатель Простое товарищество...

-

Регулювання міжнародних фінансів

Регулювання міжнародних фінансів Розвиток міжнародних фінансових відносин потребує створення певної системи управління. На рівні окремих держав і...

-

Особливості розвитку валютної системи - Грошово-кредитна система Японії

Інфляційне знецінення єни у повоєнний період стало одним з основних факторів зниження її валютного курсу. Курс єни періодично переглядався. Так, 1 дол....

-

Золото як грошовий еквівалент розрахунку у міжнародних операціях

Режим фіксованих валютних курсів -- це система, за якої валютний курс фіксується, а його зміни під впливом коливання попиту і пропозиції усуваються...

-

Висновки - Грошовий обіг України

Грошовий обіг - це рух грошей у готівковій і безготівковій формах для обслуговування потреб реалізації товарів, а також нетоварних платежів і розрахунків...

-

Методы управления валютным риском - Принципы управления валютными рисками

Наиболее распространенные метилы управления валютными рисками - защитные оговорки, резервирование, лимитирование, распределение, диверсификация,...

-

Осуществление валютного контроля начинается с оформления паспорта сделки (далее - ПС) - документа, требуемого для контроля за исполнением сделки, за...

-

Валютные риски и управление ими - Инструменты мирового валютного рынка

Большая подвижность валютных курсов, сложность и значительные размеры валютных рынков привели к возникновению специфической группы рисков, которые...

-

Рынок валютных фьючерсов - Валюта и валютные отношения

Фьючерсная операция относится к числу Срочных Валютных сделок. Она представляет собой куплю-продажу валютных активов по цене, фиксируемой в момент...

-

Передумови та шляхи подолання інфляції в Україні Інфляція є багатогранним, складним процесом, який чітко відображає всі основні проблеми й суперечності...

-

Внутрішній державний борг - сукупність зобов'язань держави перед резидентами (заборгованість держави всім громадянам, які тримають внутрішні державні...

-

Заключение - Особенности и последствия ревальвации и девальвации в современных условиях

Девальвация -- сложное явление в валютной сфере. Страны предпринимают все возможные меры к тому, чтобы ее не проводить: стимулируют экспорт товаров,...

-

Недостатність фінансових ресурсів суб'єктів господарювання та державних органів влади зумовлюють до необхідності пошуку додаткових джерел як всередині...

-

Финансовая отчетность АО "Олжа" выражена в казахстанских тенге ("тенге"), который является функциональной валютой и валютой представления финансовой...

-

Вплив грошової маси на інфляцію та ціну грошей

Ось уже впродовж кількох років в Україні точиться дискусія щодо ключових засад грошово-кредитної політики держави в умовах ринкової трансформації...

-

Объекты валютного контроля Объектом валютного контроля являются сделки, связанные с переходом права собственности и иных прав на валютные ценности,...

-

Существует несколько определений, которые выражают сущность девальвации. Девальвация - официальное снижение курса национальной валюты по отношению к...

-

Операции на открытом рынке. Операции на открытом рынке проводятся в форме аукционов (тендеров). Центральный банк Инструменты постоянного действия...

-

Практика залучення місцевих позик в Україні - Системи місцевих фінансів

Державні позики - це найбільш поширена форма державного кредиту. Вони можуть випускатися центральними і місцевими органами державної влади. За правовим...

-

Государственный долг Украины: тогда и сейчас

Как известно, Украина имеет отрицательную сумму долговых обязательств по возврату полученных и непогашенных кредитов, возникающих в результате...

Валютний курс - Валютний ринок