УПРАВЛІННЯ ФОРМУВАННЯМ ДОХОДІВ ДЕРЖАВНОГО БЮДЖЕТУ УКРАЇНИ, АНАЛІЗ ПОДАТКОВИХ НАДХОДЖЕНЬ ЯК ОСНОВНОЇ СКЛАДОВОЇ ЧАСТИНИ ДОХОДІВ БЮДЖЕТУ - Управління формуванням доходів державного бюджету України з метою їх оптимізації

АНАЛІЗ ПОДАТКОВИХ НАДХОДЖЕНЬ ЯК ОСНОВНОЇ СКЛАДОВОЇ ЧАСТИНИ ДОХОДІВ БЮДЖЕТУ

Посилення ролі держави в економіці призводить до збільшення державних видатків, а необхідність їх фінансування обумовлює актуальність проблем із формування доходів бюджету, основну частину яких складають податкові надходження. Крім того, функціонування національної економіки в умовах постійного бюджетного дефіциту та зростаючого державного боргу висуває на передній план необхідність розгляду питань стосовно трансформації елементів податкової системи з метою забезпечення відповідного рівня податкових надходжень, адекватного вимогам сучасної економіки.

Актуальність даної теми та її вибір для дослідження, визначається її високою соціально-економічною роллю в фінансовій діяльності держави та недостатнім науково-теоретичним, методичним і організаційно-економічним обгрунтуванням існуючих проблем формування дохідної частини Державного бюджету, його значенням для економічного розвитку країни в процесі становлення ринкової економіки, так як в умовах створення ринкового середовища бюджет виступає головним джерелом фінансування суспільних благ та послуг; залишається важливим інструментом управління і формування фінансової політики держави та розподілу й перерозподілу валового внутрішнього продукту між галузями економіки, верствами населення й територіями з метою підвищення ефективності економіки та добробуту громадян.

На сучасному етапі економічних перетворень в Україні посилюється роль системи оподаткування та податкової політики в системі бюджетно-податкового регулювання економіки. Виконуючи фіскальні функції, податки одночасно забезпечують раціональний перерозподіл ВВП, слугують вагомим важелем державного регулювання економіки.

Формування податкових надходжень бюджету повинно розглядатися не тільки як невід'ємна складова бюджетного процесу, а, передусім як інструмент регулювання фінансово-економічних відносин.

Серед вчених, які займалися вивченням податкових надходжень, дослідженням їх впливу на систему доходів державного бюджету та на соціально-економічний розвиток суспільства, варто відзначити: В. Островецький, С. Буковинський, О. Колесник, В. Вишневський, А. Даниленко, О. Данилов, Т. Єфименко, І. Луніна, І. Лютий, Ц. Огонь, В. Опарін, К. Павлюк, А. Соколовська, Л. Тарангул, В. Федосов, І. Чугунов, Л. Шаблиста, С. Юрій та ін.

Податкові надходження бюджету, їх формування, розподіл та використання є важливим елементом системи бюджетно-податкового регулювання економіки, значення якої посилюється в умовах трансформації економічної системи. На цій стадії економічних перетворень вплив держави на розвиток економіки набуває непрямого характеру і реалізується шляхом проведення економічної, в тому числі бюджетної та податкової політики, послідовність та виваженість якої визначають темпи економічного зростання.

Податки являють собою обов'язкові платежі юридичних і фізичних осіб до бюджету. Історично це найдавніша форма фінансових відносин між державою і членами суспільства. За економічним змістом податки відображають фінансові відносини між державою і платниками податків з метою створення загальнодержавних централізованих фондів грошових коштів, необхідних для виконання державою її функцій [1].

Основне призначення податкових надходжень - забезпечення бюджету країни фінансовими ресурсами з метою фінансування державних видатків. Податкові надходження формуються за рахунок мобілізації до бюджету податків, зборів та обов'язкових платежів, сукупність яких утворює систему оподаткування. Обсяги податкових надходжень бюджету визначаються станом розвитку економіки країни, кількістю економічних агентів та їх активністю, які відповідно до положень національного податкового законодавства зобов'язані здійснювати відрахування на користь держави, а також потребами держави щодо перерозподілу ВВП та фінансового забезпечення реалізації державних програм. Природа податкових вилучень обумовлює характер утворення податкових надходжень бюджету, формування яких здійснюється державою шляхом вилучення частини доходів чи інших активів платників податків на основі реалізації конституційного права на суверенітет в оподаткуванні. Податкові надходження посідають провідне місце серед різних методів мобілізації бюджетних ресурсів та інструментів державного регулювання економіки, вони є найбільш адекватним і об'єктивним відображенням стану національної економіки (економічного зростання або спаду) [3].

Визначимо роль податкових надходжень у доходах Державного бюджету, шляхом проведення аналізу (табл. 2.1).

Таблиця 2.1 Структура доходів Державного бюджету України за 2012- 2014 роки,%

|

Доходи, млн. грн. |

2012 рік |

2013 рік |

2014рік |

2012 рік,% |

2013рік,% |

2014 рік,% |

|

Доходи |

314506,3 |

398553,6 |

445454,3 |

100,0 |

100,0 |

100,0 |

|

Податкові надходження |

234447,7 |

334691,9 |

326708,5 |

74,5 |

84,0 |

73,3 |

|

Неподаткові надходження |

73837,0 |

60003,7 |

71128,8 |

23,5 |

15,1 |

16,0 |

|

Інші надходження |

6221,6 |

3858,0 |

47617,0 |

2,0 |

1,0 |

10,7 |

З даних, наведених в таблиці 2.1, ми бачимо, що податкові надходження складають ѕ доходів Державного бюджету протягом останніх років. Так, у 2012 році податкові надходження склали 74,5% доходів бюджету становить 234447,7 млн. грн., у 2013 році цей показник значно зріс і становив 84%, тобто 334691,9 млн. грн.., а у 2014 році - 83,3%, тобто 326708,5 млн. грн. Ці показники свідчать про те, що роль податкових платежів дуже велика, оскільки ефективність виконання державою своїх функцій та добробут суспільства в цілому залежить від кількості сплачених податків.

До факторів, що впливають на обсяг податкових надходжень до бюджету, відносять макроекономічні чинники, які змінюються з кожним роком: розмір ВВП, структура платіжного балансу, законодавча база. Крім цього, на обсяг податкових надходжень до бюджету впливають і мікроекономічні чинники: вибір підприємствами виду свого оподаткування, наявність у підприємств податкових пільг, рівень прибутковості суб'єктів господарювання, розмір їх валового доходу, витрати на оплату праці в структурі собівартості продукції підприємства, середньооблікова чисельність працюючих, ефективність податкового менеджменту підприємств тощо [2].

Значний вплив на обсяги податкових надходжень до бюджету має група соціально-економічних факторів, яка визначає потужність податкового потенціалу, насамперед базу оподаткування і, відповідно, визначальний для нарахування податкових платежів.

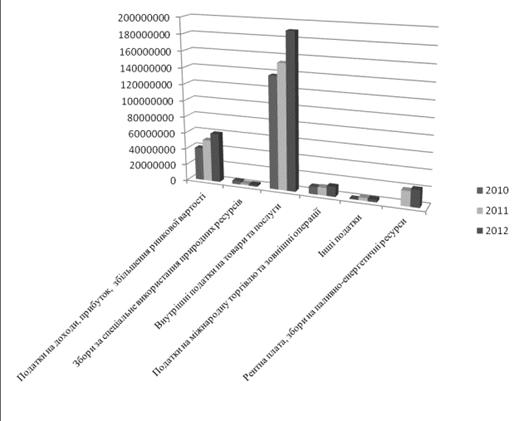

Важливою складовою аналізу податкових надходжень державного бюджету є їх динаміка, яка дає змогу охарактеризувати зміну обсягу надходжень до бюджету за кожний період (рис. 1)

У 2013р. порівняно з 2012р. загальна сума доходів без урахування трансфертів збільшилась на 27568320,1 тис. грн., що у відсотковому відношенні становить 10,81%. Податкові надходження в загальній сумі зросли на 24,8%, що становить 47265328,3 тис. грн., в межах цієї групи найбільше зросли податки на доходи, податки на прибуток, податки на збільшення ринкової вартості - 11075025,3 тис. грн. або на 27,66%, внутрішні податки на товари і послуги зросли в цілому на 11,49%. Проте, збори за спеціальне використання природних ресурсів зменшились на 51,64% порівняно з попереднім роком. Зростання податкових надходжень у 2013 р. порівняно з попереднім періодом, зокрема можна пояснити зміною бюджетної класифікації, коли окремі групи неподаткових надходжень були переміщені в податкові надходження, що, відповідно, призвело до зменшення об'єму неподаткових надходжень (рентна плата, збори на паливно-енергетичні ресурси тощо), внаслідок прийняття Податкового кодексу, а відтак збільшило навантаження на підприємців.

Рис 1. Динаміка податкових надходжень Державного бюджету у 2012-2014 рр.

2014 р. порівняно з 2013 р. характеризується зростанням загальної суми доходів Державного бюджету на 514692273,4 тис грн., тобто на 18,22%, щодо податкових надходжень, то їх сума збільшилась на 50752605,5 тис. грн. (21,33%) порівняно з попереднім роком, а саме сума податків на доходи, податків на прибуток, податків на збільшення ринкової вартості зросла на 17,83%, сума зборів за спеціальне використання природних ресурсів зросла на 12,87%, сума внутрішніх податків на товари і послуги збільшилась на 24,21%, сума податків на міжнародну торгівлю та зовнішні операції - на 24,96%, і лише сума інших податків, до складу яких входять екологічний податок, збір на розвиток виноградарства садівництва і хмелярства, збір за користування радіочастотним ресурсом України, податки і збори не віднесенні до інших категорій зменшилась по відношенню до 2013 р. на 543302,1 тис. грн. тобто на 14,96%.

Враховуючи важливість значення податкових надходжень в бюджеті, я вважаю, що дотримання єдиного підходу у виконанні податкових зобов'язань та мобілізації доходів бюджету в поєднанні з єдиним підходом у визначенні відповідальності за формування державних фінансових ресурсів і належне, ефективне, економне їх використання, має сприяти формуванню дієвого та прогресивного механізму мобілізації доходів бюджетів України [3].

Похожие статьи

-

ВИСНОВКИ - Управління формуванням доходів державного бюджету України з метою їх оптимізації

Для забезпечення виконання державою покладених на неї функцій необхідні державні доходи, які формуються завдяки податковим та іншим надходженням, що...

-

Існує декілька класифікацій доходів Державного бюджету. У підході до зазначеного питання не склалося єдиної точки зору. Так, зокрема, представимо одну із...

-

ВДОСКОНАЛЕННЯ ПРОЦЕСУ ФОРМУВАННЯ ДОХОДІВ ДЕРЖАВНОГО БЮДЖЕТУ УКРАЇНИ ЗА РАХУНОК ЗМІНИ ПОДАТКОВОЇ ПОЛІТИКИ Оскільки на основі досліджених показників...

-

СУТНІСТЬ ДОХОДІВ БЮДЖЕТУ ТА ЇХ РОЛЬ У ФУНКЦІОНУВАННІ ЕКОНОМІКИ Бюджетна система України є важливою складовою фінансової системи й основним механізмом...

-

Доходи державного бюджету - це фінансові ресурси держави, що використовуються для виконання функцій, закріплених законами за державою. Доходи державного...

-

ВСТУП - Управління формуванням доходів державного бюджету України з метою їх оптимізації

Державні доходи забезпечують соціально-економічний розвиток країни загалом, а також окремих її регіонів і фінансову підтримку населення. З огляду на це,...

-

Розвиток казначейської системи, її зростаючі вимоги та фінансові можливості породжують як кількісні зміни інформаційного середовища - збільшення обсягу...

-

Виконання бюджету -- це четверта стадія бюджетного процесу. Виконати бюджет означає забезпечити надходження запланованих доходів до всіх ланок бюджетної...

-

Структурно-динамічний аналіз доходів від прямих податків Однією з головних функцій податків є фіскальна функція. Акумулювання коштів до державного...

-

Для оцінювання ефективності механізму оподаткування перш за все необхідно уточнити економічну суть даної категорії. Ефективність, на відміну від ефекту,...

-

Мета та функції фіскальної політики - Бюджетно-податкова політика: основні засади і пріоритети

Основна макроекономічна функція державної політики полягає в стабілізації економіки. Фіскальна політика, що охоплює збільшення державних видатків та...

-

Бюджет - це не тільки фінансовий план, у якому особлива увага приділяється механізмам платежів, обліку й звітності, він одне з основних знарядь...

-

Податкова політика держави - Податкова система та шляхи її реформування

Основні терміни та поняття: податкова політика, податкова система, об'єкт державного регулювання соціально-економічних процесів, суб'єкт державного...

-

Обгрунтування вибору пріоритетних напрямів державної підтримки малого підприємництва з метою забезпечення доходів місцевих бюджетів О. В. Григораш,...

-

Фінансова політика сучасної України - Задачі фінансової політики

Упродовж століть Україна ніколи не мала своєї незалежної фінансової системи, власного державного бюджету і фінансової політики. Аж до проголошення...

-

В Україні виконання державного бюджету починається після його затвердження законодавчим органом та підписання Президентом України. Кабінет Міністрів...

-

Вступ - Пряме оподаткування в Україні

Податкова система є важливою умовою функціонування будь-якої країни. Від ефективності податкової системи залежить розвиток економіки та країни в цілому....

-

Функції, які виконують податки - Податкова система та шляхи її реформування

Основні терміни та поняття: функції податків, фінансово-економічні методи регулювання, регулююча функція податків, стимулююча функція податків,...

-

Податкова система -- основа економічної системи - Податкова система та шляхи її реформування

Основні терміни та поняття: податкова система, бюджет, Зведений бюджет України, Державний бюджет України, республіканський бюджет Автономної Республіки...

-

Облік податкових надходжень - Податкова служба

Порядок нарахування податків в особових рахунках платників. З метою обліку нарахованих і сплачених сум платежів до бюджету органами державної податкової...

-

Види бюджетів, їх характеристика - Бюджетна система України

Сукупність всіх бюджетів країни утворює її бюджетну систему. В Україні бюджетна система складається з: 1) Державного бюджету України; 2)...

-

Роль фінансів у перехідній економіці України - Сутність фінансів та їх функції

Глобалізація стала знаменням нової доби. Світовий досвід дає змогу дійти висновку про те, що вихід країни на світові фінансові ринки в умовах фінансової...

-

ВСТУП - Вплив грошової системи на економіку України

Актуальність теми дослідження. Процес розбудови Української держави на сучасному етапі характеризується суттєвою зміною політичної й економічної...

-

Головним елементом у створенні сприятливого середовища для розвитку бізнесу і процвітання економіки є податкова реформа. Діюча сьогодні податкова система...

-

Особливість державного кредиту - Державне кредитування В Україні

Особливість державного кредиту складається у зворотності, терміновості і платності наданих у борг коштів. Узяті в борг кошти надходять у розпорядження...

-

Взаємозв'язок між окремими ланками бюджетної системи України - Бюджетна система України

За Бюджетним кодексом України бюджетна система держави являє собою "сукупність державного і місцевих бюджетів, побудована з урахуванням економічних...

-

Вступ - Бюджетний процес та механізми його функціонування при формуванні державного бюджету України

Бюджетний процес - це сукупність дій уповноважених на основі норм бюджетного права органів державної влади та місцевого самоврядування зі складання,...

-

Державні фінанси розвинених держав в залежності від цільового призначення та способів формування включають наступні ланки фінансових відносин: -...

-

Інструменти бюджетно-податкової політики - Бюджетно-податкова політика: основні засади і пріоритети

Потреба у розробці і систематичному проведенні фіскальної політики посилилася, особливо у другій половині XX в., коли фінанси держави стали відігравати...

-

Актуальні питання оподаткування фізичних осіб

У сучасних умовах перебудови економіки України, становлення та розвитку ринкових відносин у державі важливе місце займає державне регулювання...

-

Поняття бюджетно-податкової політики - Бюджетно-податкова політика: основні засади і пріоритети

Бюджетно-податкова (фіскальна) політика має важливе значення, оскільки, по-перше, через державний бюджет перерозподіляються 30--50 % від обсягів...

-

Сутність податків - Податкова система та шляхи її реформування

Основні терміни та поняття: податки; плата; відрахування; збір; платники податків; юридичні особи; фізичні особи; економічна політика; соціальна...

-

ВСТУП - Рентна політика в природоексплуатуючій сфері

Встановлюючи систему рентних платежів за використання природних ресурсів, держава на сучасному етапі керується, насамперед, інтересами збереження якості...

-

Оподаткування -- один з найважливіших факторів розвитку ринкової системи Основні терміни та поняття: податкова система, податки, оподаткування, податкова...

-

Бюджетная политика, Доходы бюджета - Государственный бюджет

Бюджетная политика государства регулирует финансовые потоки между секторами национальной экономики, формирует государственные фонды денежных ресурсов и...

-

Проблемні питання щодо проведення документальних перевірок та шляхи їх вирішення Основними проблемними питаннями, які виникають при проведенні...

-

Необхідність регламентації процедури проведення податкових перевірок на сьогоднішній день є як ніколи актуальною у зв'язку з набуттям чинності...

-

Заключение - Налоговые источники доходов бюджета РФ на современном этапе

Доходы бюджетов образуются за счет налоговых и неналоговых видов доходов, а также за счет безвозмездных и безвозвратных перечислений. К налоговым доходам...

-

Налоговые доходы государственного бюджета Республики Саха (Якутия)

Статья посвящена налоговым доходам Республики Саха (Якутия). Рассмотрены поступления налогов в течение 2014-2015 гг. Также приводится прогноз на 2016 г....

-

Формирование и утверждение сбалансированного бюджета бюджета является первоочередной функцией Министерства Финансов и Правительства Российской Федерации....

УПРАВЛІННЯ ФОРМУВАННЯМ ДОХОДІВ ДЕРЖАВНОГО БЮДЖЕТУ УКРАЇНИ, АНАЛІЗ ПОДАТКОВИХ НАДХОДЖЕНЬ ЯК ОСНОВНОЇ СКЛАДОВОЇ ЧАСТИНИ ДОХОДІВ БЮДЖЕТУ - Управління формуванням доходів державного бюджету України з метою їх оптимізації