Податкова система -- основа економічної системи - Податкова система та шляхи її реформування

Основні терміни та поняття: податкова система, бюджет, Зведений бюджет України, Державний бюджет України, республіканський бюджет Автономної Республіки Крим, місцеві бюджети, бюджетна резолюція, бюджетний рік, державні цільові фонди, податки, збори, обов'язкові платежі, податок на додану вартість, акцизний збір, податок на прибуток підприємств, податок на доходи фізичних осіб, податок на майно, плата за землю.

Основою фінансової системи в кожній країні є податкова система, базою для створення якої є обсяги бюджетних видатків.

Податкова система -- це сукупність встановлених в країні податків, зборів та обов'язкових платежів, які взаємопов'язані між собою, органічно доповнюють один одного та мають різну цілеспрямованість.

Податкова система повинна чітко визначити всю сукупність податків, зборів та обов'язкових платежів, їх форму та структуру, методи побудови і стягнення, постійно здійснювати фінансовий контроль за виконанням податкових зобов'язань.

Кожна держава в світі енергійно використовує свою податкову систему для регулювання ринку та грошового обігу.

Молода Українська держава протягом десяти останніх, років створює свою власну податкову систему, яка враховує досвід інших країн, але не є простим його копіюванням. Адже податкова система кожної окремо взятої держави повинна відображати конкретні особливості країни: рівень розвитку економіки, соціальної сфери, її зовнішню і внутрішню політику, географічне положення, кліматичні умови країни та безліч інших чинників. Ось чому форми оподаткування однієї країни суттєво відрізняються від форм оподаткування іншої, і в світі немає хоча б двох країн з повністю однаковими системами оподаткування.

У зв'язку з відмінністю діючих систем оподаткування України та різних країн світу, а також чинного податкового законодавства, відрізняються й структури доходів бюджетів зазначених країн.

Так, структура фактичних доходів Зведеного бюджету України у 1999 році, порівняно зі структурами доходів бюджетів США, Франції і Данії, характеризується такими показниками:

Структура доходів бюджетів деяких країн світу в 90-х роках (питома вага в сумі загальних надходжень до бюджету, в %)

|

Види податків |

Україна (1999 рік) |

США |

Франція |

Данія |

|

1 |

2 |

3 |

4 |

5 |

|

1- ПДВ |

25 |

-- |

42 |

19 |

|

2. Податок на доходи фізичних осіб |

14 |

45 |

18 |

48 |

|

3. Відрахування на соціальне страхування |

-- |

34 |

-- |

3 |

|

4. Податок на доходи (прибуток) корпорацій, підприємств |

20 |

10 |

11 |

8 |

|

Акцизні збори У Франції ПДВ доповнюється акцизними зборами, які являють собою податки на споживання. Ці непрямі податки застосовуються в першу чергу для оподаткування алкогольних напоїв, тютюнових виробів, виробів із дорогоцінних металів, деяких видів автотранспорту та ін.) |

5 |

3 |

17 | |

|

6. Інші доходи (включаючи податок на майно, державне мито, майно, яке переходить у порядку спадкоємності чи дарування) |

26 |

8 |

15 |

5 |

|

В Україні до складу інших податків входять: платежі за землю, відрахування до державних цільових фондів, державне мито та інше | ||||

|

7. Податок (мито) на нафтопродукти |

-- |

-- |

7 |

-- |

|

8. Неподаткові надходження |

10 |

-- |

7 |

-- |

|

9. Всього: |

100 |

100 |

100 |

100 |

Досить цікавою є структура доходів бюджету Японії, яка характеризується великою кількістю податків.

Податки Японії можна розбити на три великі групи;

Перша -- прямі прибуткові податки з юридичних та фізичних осіб, питома вага яких складає 56 відсотків податкових надходжень до бюджету;

Друга -- прямі податки на майно, які складають 25 відсотків;

Третя -- прямі та непрямі споживчі податки, питома вага яких дорівнює 19 відсоткам.

Таке співвідношення цілком закономірно, якщо врахувати те, що значна кількість споживчих податків направляється до місцевих бюджетів Японії

Сучасна податкова система України повинна відповідати перехідному стану економіки, відбивати і формувати відносини між суб'єктами і їхніми інтересами, насамперед між державою, зацікавленою в одержанні фінансових надходжень, трудовим колективом, зацікавленим у підвищенні власних прибутків.

Основи та принципи формування системи оподаткування в Україні, перелік загальнодержавних та місцевих податків і зборів, а також права та обов'язки платників податків визначаються в Законі України від 18 лютого 1997 року № 77/97-ВР "Про внесення змін до Закону України "Про систему оподаткування"", який сьогодні іншими словами можна назвати "Податковою Конституцією України". "

Названим законом, а також Законом України від Ї8 вересня 1991 року № 1562-ХІІ "Про джерела фінансування дорожнього господарства України" закріплено вичерпний перелік існуючих в Україні податків, зборів та обов'язкових платежів.

Перелік включає не лише податки, а й обов'язкові платежі, які платники зобов'язані сплачувати до бюджету чи до державних цільових фондів. При цьому вони об'єднані в загальне поняття "система оподаткування".

Податки, збори та обов'язкові платежі встановлюються Верховною Радою України, Верховною Радою Автономної Республіки Крим, сільськими, селищними та міськими радами.

У випадках, коли податки, збори та обов'язкові платежі встановлюються Верховною Радою України, Верховна Рада Автономної Республіки Крим, сільські, селищні, міські ради мають право встановлювати додаткові пільги в оподаткуванні в межах сум, які надходять до їх бюджетів.

Ставки, механізм стягнення податків, зборів та обов'язкових платежів, за виключенням мита, а також пільги в оподаткуванні не можуть бути встановлені та змінені іншими законами України, крім законів з питань оподаткування.

Мито стягується на підставі рішень уряду про застосування антидемпінгових, компенсаційних та спеціальних заходів, прийнятих на базі діючого законодавства України.

Податки, збори та інші обов'язкові платежі, стягнення яких не передбачене Законом України від 18 лютого 1997 року №'77/97-ВР "Про внесення змін до Закону України "Про систему оподаткування"", крім визначених Законом України від 18 вересня 1991 року № 1562-ХІІ "Про джерела фінансування дорожнього господарства України" із змінами і доповненнями, сплаті не підлягають.

Зміни та доповнення до податкового законодавства відносно пільг, ставок податків, зборів і платежів, механізму їх сплати можуть вноситись не пізніше, ніж за шість місяців до наступного бюджетного року та набирають чинності з початку нового бюджетного року.

Будь-які податки, збори та обов'язкові платежі, які запроваджуються в Україні, обов'язково повинні бути включеними до переліку податків, зборів та платежів, передбачених Законом України від 18 лютого 1997 року № 77/97-ВР "Про внесення змін до Закону України "Про систему оподаткування"".

Усі закони, які містять норми щодо оподаткування, повинні відповідати Закону України від 18 лютого 1997 року № 77/97-ВР "Про внесення змін до Закону України "Про систему оподаткування"".

Податкова система України включає в себе такі загальнодержавні та місцеві податки, збори та інші обов'язкові платежі:

Загальнодержавні податки і збори (обов'язкові платежі):

Податок на додану вартість;

Акцизний збір;

Податок на прибуток підприємств;

Податок на доходи фізичних осіб;

Мито;

Державне мито;

Податок на нерухоме майно (нерухомість);

Плата (податок) за землю;

Рентні платежі;

Податок з власників транспортних засобів та інших самохідних машин і механізмів;

Податок на промисел;

¦ збір за геологорозвідувальні роботи, виконані за рахунок державного бюджету;

Збір за спеціальне використання природних ресурсів;

Збір за забруднення навколишнього природного середовища;

Збір до Фонду для здійснення заходів щодо ліквідації наслідків чорнобильської катастрофи та соціального захисту населення;

Збір на обов'язкове соціальне страхування;

Збір на обов'язкове державне пенсійне страхування;

Збір до Державного інноваційного фонду;

*¦ плата за торговий патент на деякі види підприємницької діяльності.

Фіксований сільськогосподарський податок;

Збір на розвиток виноградарства, садівництва і хмелярства;

Єдиний збір, що справляється у пунктах пропуску через державний кордон України.

Місцеві податки і збори (обов'язкові платежі):

Податок з реклами;

Комунальний податок;

Готельний збір;

Збір за припаркування автотранспорту; Л

Ринковий збір;

Збір за видачу ордера на квартиру;

Курортний збір;

Збір за участь у бігах на іподромі;

Збір за виграш на бігах на іподромі;

Збір з осіб, які беруть участь у грі на тоталізаторі та іподромі;

Збір за право використання місцевої символіки;

Збір за право проведення кіно - і телезйомок;

Збір за проведення місцевого аукціону, конкурсного розпродажу і лотерей;

Збір за проїзд по території прикордонних областей автотранспорту, що прямує за кордон;

Збір за видачу дозволу на розміщення об'єктів торгівлі та сфери послуг;

Збір з власників собак.

Необхідно зазначити, що в суспільстві постійно відбуваються зміни і тому постійно проявляються певні недоліки існуючої податкової системи. Все це викликає необхідність постійного корегування податкового законодавства. Ось чому податкова система повинна бути мобільною та еластичною.

Проблема оподаткування, яка є однією з найболючіших проблем економічного сьогодення України, сягає своїм корінням в глибоку давнину. Історично склалося так, що податки були і залишаються невід'ємним атрибутом держави.

У наш час податки, з одного боку, забезпечують фінансову базу держави, а з іншого, що дуже важливо, -- виступають головним знаряддям реалізації її економічної політики. Звичайно, держава має в своєму розпорядженні цілий ряд інструментів для вирішення протиріч, які виникають у суспільстві. Але провідне місце серед них посідає саме політика держави в галузі оподаткування.

Податки в руках держави повинні стати основним інструментом державного регулювання економіки, формування доходів бюджету, стимулювання науково-технічного прогресу, обмеження росту цін та рівня інфляції.

Податкова система повинна забезпечити гарантоване та стабільне надходження доходів бюджету, а також забезпечити державі можливість впливу на всі сторони соціально-економічного розвитку суспільства.

Ось чому держава й маневрує податками залежно від ситуацій, які складаються, впливаючи на різні сторони діяльності платників податків. Разом з тим податкова політика перебуває під постійним "тиском" платників, які здебільшого розглядають податки як засіб зменшення їхніх особистих доходів.

Таким чином, без налагодженої податкової системи не можливе існування держави.

Податкова система повинна включати в себе такі податки, збори та інші обов'язкові платежі, які б забезпечували стабільну фінансову базу держави. Без цього держава не в змозі безперервно фінансувати свої видатки.

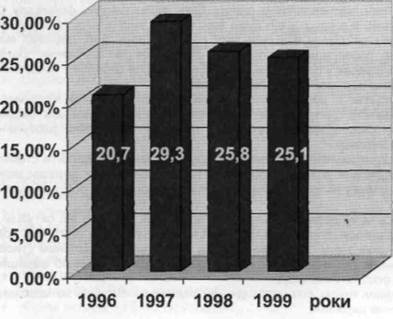

В Україні найкращими помічниками держави в цьому плані є такі непрямі податки, як податок на додану вартість, акцизний збір та мито, а також такі прямі податки, як податок на прибуток підприємств, податок на доходи фізичних осіб, плата за землю.

Так, питома вага лише податку на додану вартість у загальних надходженнях бюджету становила від 20,7 до 29,3 відсотка у 1996-1999 роках.

Питома вага надходжень податку на додану вартість у загальних надходженнях до Зведеного бюджету України за 1996-1999 pp.

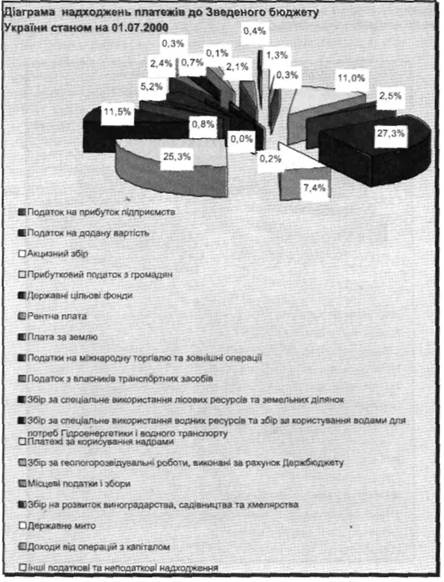

У загальній структурі доходів Зведеного бюджету України на 2000 рік питома вага податку на додану вартість становили 23,5 відсотка, податку на прибуток підприємств і плати за патент на деякі види підприємницької діяльності -- 17,2 відсотка, податку на доходи громадян -- 11,7 відсотка, акцизного збору з вітчизняних та імпортних товарів -- 5,0 відсотків, зборів до державних цільових фондів -- 8,2 відсотка.

Структура фактичного надходження платежів до Зведеного бюджету України станом на 1 липня 2000 року характеризується такими показниками:

Відповідно до Конституції України кожна юридична і фізична особа зобов'язана брати участь у фінансуванні державних видатків шляхом сплати податків, зборів та обов'язкових платежів у порядку та розмірах, визначених чинним законодавством України. Це святий обов'язок кожного громадянина держави.

Суть, структура та роль системи оподаткування визначається податковою політикою, яка є виключним правом держави, яка проводить її в країні самостійно, виходячи з завдань соціально-економічного розвитку. Через податки, пільги та фінансові санкції, а також обов'язки та відповідальність, що виступають невід'ємною частиною системи оподаткування, держава пред'являє єдині вимоги до ефективного ведення господарства в країні.

Контрольні питання до розділу 1. 3:

Що таке податкова система держави?

Яким законодавчим актом регулюються питання формування системи оподаткування?

Що належить до головних важелів, які регулюють економічні взаємовідносини товаровиробників та держави?

Охарактеризуйте податкові надходження Зведеного бюджету України в поточному році.

Які неподаткові платежі передбачаються у Зведеному бюджеті України в поточному році?

Похожие статьи

-

Класифікація податків - Податкова система та шляхи її реформування

Основні терміни та поняття: податкові платежі, прямі податки, непрямі податки, прибуткові податки, майнові податки, податки на споживання, податки на...

-

Податкова політика держави - Податкова система та шляхи її реформування

Основні терміни та поняття: податкова політика, податкова система, об'єкт державного регулювання соціально-економічних процесів, суб'єкт державного...

-

Сутність податків - Податкова система та шляхи її реформування

Основні терміни та поняття: податки; плата; відрахування; збір; платники податків; юридичні особи; фізичні особи; економічна політика; соціальна...

-

Основні терміни та поняття: податкова реформа, реформування системи оподаткування, стягнення податків, зборів і обов'язкових платежів, акцизи, податкова...

-

Основні терміни та поняття: податкова політика, система оподаткування, принципи побудови податкової політики та системи оподаткування, фінансові принципи...

-

Основні терміни та поняття: структура податкової системи, податкова база, податкові пільги, податкові ставки (нормативи), податкова політика, прямі...

-

Елементи системи оподаткування - Податкова система та шляхи її реформування

Основні терміни та поняття: елементи системи оподаткування, суб'єкт оподаткування, платник податків, об'єкт оподаткування, база оподаткування,...

-

Нормативно-правові акти з питань оподаткування Основні терміни та поняття: податки, збори, обов'язкові платежі, податковий контроль, податкове...

-

Вступ - Податкова система та шляхи її реформування

Проведення ринкових реформ значною мірою залежить від стану фінансів держави та її бюджету, через який держава акумулює кошти для фінансування...

-

Податкова служба України та шляхи проведення її модернізації Правовий статус податкових органів України, їх функції та правові основи діяльності...

-

Основні терміни і поняття: система оподаткування, нормативно-правові акти, податкова реформа, реформування податкової системи, Податковий кодекс України,...

-

Функції, які виконують податки - Податкова система та шляхи її реформування

Основні терміни та поняття: функції податків, фінансово-економічні методи регулювання, регулююча функція податків, стимулююча функція податків,...

-

Основні терміни та поняття: бюджетна система, бюджет, Зведений бюджет України, Державний бюджет України, республіканський бюджет Автономної Республіки...

-

Основні терміни та поняття: міжнародна угода, міжнародний договір, законодавство, норми та стандарти Європейського Союзу, Угода про партнерство і...

-

Оподаткування -- один з найважливіших факторів розвитку ринкової системи Основні терміни та поняття: податкова система, податки, оподаткування, податкова...

-

Податкові служби в розвинених країнах світу - Податкова система та шляхи її реформування

У більшості країн світу податкові органи мають незрівнянно більші повноваження, ніж органи державної податкової служби України, й там168 Ніхто не нарікає...

-

Для оцінювання ефективності механізму оподаткування перш за все необхідно уточнити економічну суть даної категорії. Ефективність, на відміну від ефекту,...

-

Сутність системи прямого оподаткування Податки як головне джерело державних доходів мають багатовікову історію. Цілісна система оподаткування кожної...

-

Місцеві фінанси як економічна система - Системи місцевих фінансів

Фінанси місцевих органів влади як система включають у себе кілька основних взаємопов'язаних структурних елементів: - видатки; - доходи; - способи...

-

Взаємозв'язок між окремими ланками бюджетної системи України - Бюджетна система України

За Бюджетним кодексом України бюджетна система держави являє собою "сукупність державного і місцевих бюджетів, побудована з урахуванням економічних...

-

Суть та становлення грошової системи України Безперервний рух товарів і послуг, який відбувається в економіці, опосередковується відповідним рухом...

-

Облік та звітність у системі оподаткування - Податкова служба

Інструкцію про порядок ведення органами державної податкової служби оперативного обліку платежів до бюджету розроблено відповідно до вимог Законів...

-

У сучасних правових державах місцеві органи влади входять до загальної системи організації державної влади, а їхня компетенція визначається центральною...

-

Поняття бюджетної системи - Бюджетна система України

Бюджетна система України - це об'єднання всіх ланок державного бюджету на єдиних принципах. Правові засади бюджетної системі становлять Конституція...

-

Сущность и принципы бюджетно-налогового регулирования Бюджет и налоги являются обязательными условиями функционирования любого государства, которому...

-

Будь-який податок може бути розкладений на складові - елементи оподаткування. Серед них виділяють: платник податку, об'єкт оподаткування, база...

-

Оцінка податкового навантаження в системі прямого оподаткування - Пряме оподаткування в Україні

Важливою характеристикою податкової політики держави є рівень податкового навантаження на платників податків та економіку країни в цілому. Податкове...

-

ВДОСКОНАЛЕННЯ ПРОЦЕСУ ФОРМУВАННЯ ДОХОДІВ ДЕРЖАВНОГО БЮДЖЕТУ УКРАЇНИ ЗА РАХУНОК ЗМІНИ ПОДАТКОВОЇ ПОЛІТИКИ Оскільки на основі досліджених показників...

-

Планирование является важнейшей функцией управления, связанной с предвидением целей фирмы, результатов ее деятельности, путей и ресурсов, необходимых для...

-

Становление и формирование финансовой системы ЕС Для понимания функционирования современной финансовой системы ЕС, а также причин, повлиявших на...

-

Отчет о реализации целей, задач и о достижении показателей конечного и непосредственного результатов деятельности Министерства финансов Республики Алтай...

-

Інфраструктура грошово-кредитної системи - Грошово-кредитна система Росії

У Російській Федерації сформована дворівнева грошово-кредитна система. На Першому рівні Знаходиться центральний емісійний банк -- Банк Росії. На Другому...

-

Налог на доходы физических лиц в налоговой системе государства Экономическое содержание налогов выражается взаимоотношениями государства, с одной...

-

Розвиток кредитної системи країни - Грошово-кредитна система Японії

Перші банки в Японії з'явилися ще до буржуазної революції 1868 р. Це були приватні контори обміну, які поєднували обмін з банківською справою. Але тільки...

-

Финансы как целостная экономическая категория Финансы -- это экономический инструмент, регулирующий производство и распределение товаров через рынок...

-

Бюджетный учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении о состоянии финансовых и...

-

Елементи грошових систем - Вплив грошової системи на економіку України

Грошові системи сформувалися ще в середньовіччя, хоча окремі їх елементи з'явились і в більш ранні періоди. При нормативно-правовому підході до грошової...

-

Преимущества и недостатки применения упрощенной системы налогообложения в России Стоит начать с того, что упрощенная система налогообложения - это уже и...

-

Головним елементом у створенні сприятливого середовища для розвитку бізнесу і процвітання економіки є податкова реформа. Діюча сьогодні податкова система...

-

Актуальні питання оподаткування фізичних осіб

У сучасних умовах перебудови економіки України, становлення та розвитку ринкових відносин у державі важливе місце займає державне регулювання...

Податкова система -- основа економічної системи - Податкова система та шляхи її реформування