Анализ бюджетных рисков - Проблемы укрепления доходного потенциала региональных бюджетов в России на примере Калужской области

К рискам бюджетов регионов следует относить увеличение дефицита бюджета (Киреева, 2013) в результате снижения некоторых видов доходов бюджета. Высока степень непроизводительных расходов, из-за чего снизились источники для создания дохода. Согласно разработанной нами системе рисков бюджетов (Vlasova, 2015; P. 362), в настоящее время можно предположить вероятность существования таких рисков, как снижение поступлений от налога на доходы физических лиц ввиду сокращений работников предприятий (Бочко, 2015) в основном сектора машиностроения, а также от налога на прибыль организаций по причине падения деловой активности.

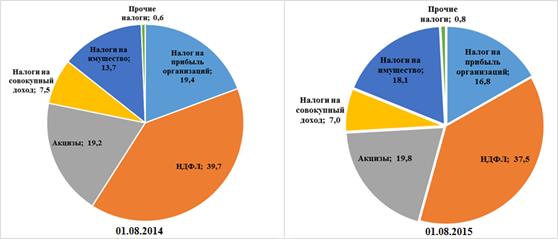

Доходы бюджета Калужской области. В 2014 году, согласно отчетам об исполнении бюджета [5], наибольший удельный вес в доходах консолидированного бюджета Калужской области составили налоговые доходы - 78,6 %. Среди них наиболее значительное место занимает налог на доходы физических лиц - 32,9 % (17,2 млрд. руб.), акцизы [6] - 15,1 % (7,9 млрд. руб.), налог на прибыль организаций - 14,2 % (7,4 млрд. руб.) и налог на имущество организаций - 6,7 % (3,5 млрд. руб.). Значительный вес имеют безвозмездные поступления, составляющие от общего объема доходов 15,3 % (8 млрд. руб.). (рис. 4).

Рисунок 4. Структура доходов Калужской области, %

Источник: Составлено авторами по данным Федерального Казначейства РФ.

Общий объем доходов составил 52,2 млрд. руб., на 2,1 % больше, чем в 2013 году.

По сравнению с 2013 годом выстроилась следующая динамика: выросли налог на доходы физических лиц - на 6,5 % (на 1,04 млрд. руб.), акцизы - на 19,3 % (на 1,28 млрд. руб.), налог на имущество физических лиц - на 9,1 %, налоги на совокупный доход - на 8,4 %. Резко возросли такие статьи, как "Налог на игорный бизнес", "Задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам" и "Штрафы, санкции, возмещение ущерба" - на 52,3 %, 41,1 % и 45,5 % соответственно. Однако в абсолютном выражении такое резкое увеличение малозначимо.

Уже в 2014 году существенно снизились поступления от налога на прибыль организаций - на 19,5 % (на 1,8 млрд. руб.), от налога на имущество организаций - на 10,4 % (на 0,4 млрд. руб.).

В 2015 году продолжили сокращаться поступления от налога на прибыль - за январь-июль на 2,6 %. Есть риск продолжения снижения поступлений от данного налога, связанное с резким сокращением продаж и производства, прежде всего, на автомобильных заводах, расположенных в Калужской области.

Аналогично ситуация может отразиться на доходах от НДФЛ. Несмотря на рост на 6,3 %, при сохранении нестабильной экономической ситуации имеется существенный риск сокращения объема по итогам года или остановки роста показателя. Доля НДФЛ в структуре доходов бюджета уже сократилась.

Положительная динамика поступлений также отмечается от акцизов - на 16,1 %, в основном за счет роста сборов от акцизов на автомобильный бензин, на 5,5 % выросли сборы от налогов на совокупный доход, однако это один из самых низких темпов роста по ЦФО, и, учитывая налоговые преференции для МСБ, введенные в 2015 году, поступления от этого налога высокими темпами расти не будут.

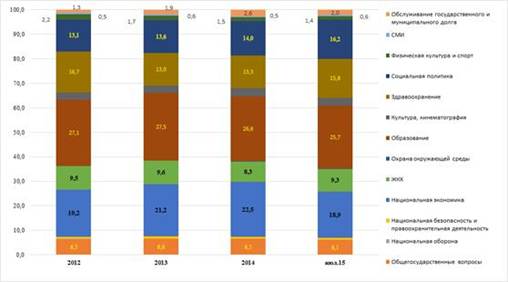

В связи с изменениями налогового законодательства, в сфере налогообложения недвижимости на 57,6 % выросли налоги на имущество физических лиц, на 78,9 % - на имущество юридических лиц. Также повысились сборы от транспортного налога на 26,1 %, на поступления от государственной полшины на 76,6 %. Объем задолженности по налогам и сборам сократился на 67 %. Данные изменения несколько изменили структуру налоговых доходов Калужской области (рис. 5).

В целом объем собственных доходов Калужской области в 2015 году растет. За январь-июль 2015 г. он составил порядка 50,3 млрд. руб., в то время как за весь 2014 год объем собственных доходов составил 43,3 млрд. руб. Рост объема собственных доходов свидетельствует о грамотной бюджетной политике, реализуемой регионом, и позволяет делать выводы о наличии у региона внутренних резервов, которые позволяют сгладить влияние кризисных условий на экономику региона.

Рисунок 5. Структура налоговых доходов Калужской области за январь-июль, %

Источник: Составлено авторами по данным Федерального Казначейства РФ.

Объем получаемых субъектом межбюджетных трансфертов на протяжении 3 лет с 2012 года после резкого (на 21 %) сокращения в 2011 году оставался практически на неизменном уровне в 7,7-7,9 млрд. руб.

В структуре безвозмездных поступлений постепенно снижается объем дотаций, причем в процентном отношении их доля упала с 26,6 % в 2011 году до 7 % в 2014. В структуре самих дотаций больше всего снизились дотации на выравнивание бюджетной обеспеченности - более чем в 16 раз. Это может быть связано с тем, что Калужская область достигла высокого уровня бюджетной обеспеченности после падения в 2012 году. В 2014 году уровень бюджетной обеспеченности был одинаковым до и после распределения дотаций и составил 0,944 [7]. В 2012 году после распределения дотаций он был равен 0,900 [8]. Повышение уровня говорит об эффективности и достаточности дотаций для бюджета Калужской области.

С начала 2015 года, в том числе в рамках антикризисной программы, из федерального бюджета было выделено больше средств на предоставление межбюджетных трансфертов для регионов. Так, с января по июль 2015 года Калужская область получила на 56,3 % больше безвозмездных поступлений в сравнении с аналогичным периодом предыдущего года. Однако их структура претерпела значительные изменения. За исследуемый период сократился объем предоставляемых региону дотаций - на 8,9 %, при этом вовсе не выплачивались дотации на выравнивание бюджетной обеспеченности, на 3,3 % снизился объем дотаций бюджетам на поддержку мер по обеспечению сбалансированности бюджетов. Объем субсидий сократился на 47,8 %, в тоже время объем предоставленных субвенций вырос почти на 50 %. Поскольку субвенции по своей сути сильно ограничивают свободу распоряжения поступившими денежными средствами, можно сделать вывод, что федеральный бюджет предполагает таким образом сократить нецелевое использование средств регионами и больше контролировать их действия.

Согласно нашим расчетам, собственные доходы Калужской области тесно зависят (на 73,7 %) от динамики индекса промышленного производства. Это свидетельствует, с одной стороны, о высоком уровне развития производственного сектора в регионе, но, с другой стороны, сигнализирует о необходимости создавать определенную "подушку безопасности" на случай замедления производства, кризиса, снижения потребительского спроса, стагнации экономики. В этом смысле необходима разработка Правительством региона дополнительных мер для нивелирования временных/циклических рисков снижения доходов в будущем.

Расходы бюджета Калужской области. В 2014 году общая сумма расходов консолидированного бюджета Калужской области составила 58,1 млрд. руб., что на 4,8 % больше, чем в 2013 году.

Тем не менее, большая часть расходов, порядка 75 %, - производительные, что является благоприятным фактором.

По сравнению с 2013 годом, в 2014 году возросли расходы по следующим статьям: "Обслуживание государственного и муниципального долга" - на 43,4 %, "Здравоохранение" - на 12,2 %, "Национальная экономика" - на 10,9 %, "Культура, кинематография" - на 9,7 %, "Социальная политика" - на 8,1 %, "Национальная оборона" - на 3,9 %, "Общегосударственные вопросы" - на 3,5 %. Весьма неблагоприятной тенденцией за 2014 год явился резкий рост расходов на обслуживание госдолга.

В 2014 году резко снизились расходы на охрану окружающей среды - на 23,6 %, на национальную безопасность и правоохранительную деятельность - на 18,5 %, на физическую культуру и спорт - на 10,1 % и на СМИ - на 6,8 %. Снижение расходов на ЖКХ (- 9,5 %), учитывая тот факт, что это производительные расходы, может в дальнейшем негативно сказаться на экономике региона и благосостоянии жителей.

В 2015 году ускорился рост расходов консолидированного бюджета Калужской области. В период с января по июль 2015 года рост составил более 10 % по сравнению с аналогичным периодом 2014 года. Наиболее существенно возросли расходы на ЖКХ (47,7 %), национальную безопасность и правоохранительную деятельность (28,7 %), на охрану окружающей среды (25,3 %), СМИ (20,3 %), на здравоохранение и социальную политику (18 и 17,7 % соответственно). В целом социальные расходы увеличились за исследуемый период на 8,5 %.

Вышеописанные изменения привели к изменениям в структуре расходов (рис. 6).

Рисунок 6. Структура расходов консолидированного бюджета Калужской области, %

Источник: составлено авторами по данным Федерального Казначейства РФ.

Расходы региона на общегосударственные вопросы находятся на уровне ниже среднего по ЦФО и Российской Федерации в целом, что является несомненным плюсом бюджетной политики Калужской области. Доля расходов на национальную экономику занимает довольно высокую долю, приближенную к развитым регионам. Отмечаются высокие расходы на ЖКХ, более 9 % от доходов на 01.08.2015, что выше среднего по РФ.

Следует отметить, что социальные расходы занимают порядка 60 % расходов бюджета региона, это является средним показателем по России в целом и не может нести высоких рисков в краткосрочном периоде для бюджета региона.

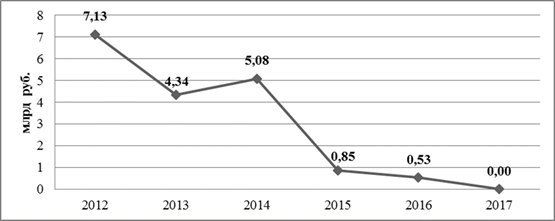

Дефицит бюджета и источники его финансирования. Дефицит консолидированного бюджета Калужской области наблюдается с 2012 года (рис. 7). В 2015 году было запланировано резкое снижение дефицита бюджета с 5,1 млрд. руб. до 0,9 млрд. руб. Возможно, что данный показатель Калужской области удастся достичь ввиду сокращения дефицита консолидированного бюджета до 0,5 млрд. руб. на 01.08.2015 и положительной динамики доходов бюджета.

Рисунок 7. Дефицит бюджета 2012-2017 гг.

Источник: рассчитано авторами по данным Федерального Казначейства РФ.

Тем не менее, важно обратить внимание на источники покрытия дефицита бюджета.

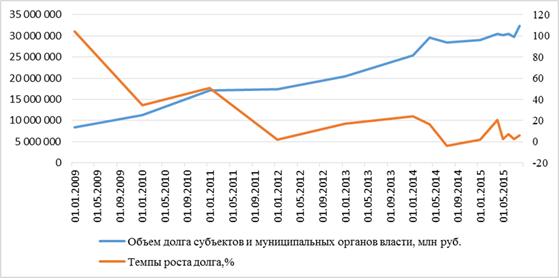

Государственный долг. Государственный долг Калужской области за период 2012-2014 гг. демонстрирует устойчивый рост. Отмечались скачки роста объема долга в 2009 и 2010 года, что объясняется последствиями мирового финансового кризиса, а также в 2013 году (на 24,2 %) и в первом квартале 2015 года (на 20,4 %) (рис. 8).

Из общей структуры долга почти 90 % приходится на долг субъекта и лишь оставшиеся 10 % - на местные органы власти.

Рисунок 8. Государственный долг Калужской области 2012-2015 гг.

Источник: составлено авторами по данным Министерства Финансов РФ. [9]

За первые семь месяцев 2015 года объем долга субъекта и муниципальных образований достиг 32,4 млрд. руб., увеличившись с начала 2015 г. года на 11,8 %.

Чрезвычайно высокие темпы роста расходов на обслуживание госдолга в 2013 и 2014 гг. (46,0 % и 43,4 % соответственно) являются крайне негативной тенденцией. Это свидетельствует о неэффективном управлении региона своим долгом, так как расходы на обслуживание государственного долга являются непроизводительными.

Сейчас у региона имеется единственный выпуск процентных документарных амортизационных облигаций на предъявителя на сумму 1,2 млрд. руб. Тем не менее, в структуре долга ценные бумаги занимают лишь 4 %. Однако в 2016 года облигации должны быть погашены полностью, что будет являться значительной нагрузкой на бюджет в текущих условиях. Наибольшую долю в структуре долга Калужской области занимают кредиты коммерческих организаций и кредиты бюджета - 36,2 и 40,7 % соответственно. Объем кредитов из федерального бюджета в структуре долга Калужской области за 2015 года возрос на 85 %. А объем кредитов кредитных организаций сократился на 6,8 %, однако после его существенного роста (более чем на 20 %) в 2014 году следует ожидать возможное увеличение данного показателя по итогам года.

Таким образом, необходимо отметить два негативных момента. Во-первых, долг Калужской области преимущественно имеет среднесрочный характер и очевидно, что часть долга будет реинвестирована, тем самым долговая нагрузка на региональный бюджет не снизится. В средне - и долгосрочном периодах регулярное перекредитование региональных и местных властей под низкие ставки за счет средств федерального бюджета и крупных кредитных организаций не приведет к повышению эффективности использования средств регионом (Солдаткин, 2015), не поспособствует формированию позитивного долгосрочного кредитного рейтинга субъекта (Власова, 2015). Во-вторых, низкая доля ценных бумаг в структуре долга субъекта, свидетельствует не только об отсутствии долгосрочного планирования долга в регионе, но может иметь и более серьезные последствия. Так, экспертами (Криничанский, 2015) доказано, что ВРП региона и темпы роста инвестиций в основной капитал растут более высокими темпами в регионах, которые имеют опыт регулярных заимствований на рынке субфедеральных облигаций, и что в данной категории регионов прослеживается более тесная связь кредитов с инвестициями и выпуском. Тем самым Правительство субъекта должно быть озабочено вопросами развития внутреннего финансового рынка и активно принимать в нем участие.

По итогам нашего исследования, были рассчитаны основные бюджетные показатели (табл. 2), которые отражают некоторое ухудшение ситуации по отдельным параметрам. Тем не менее, значения коэффициентов, кроме коэффициента дотационности, еще не достигли после кризисного периода 2011 года, что свидетельствует о наличии у региона потенциала выдержать настоящие негативные тенденции в экономике, с учетом корректировки некоторых статей расходов (например, на ЖКХ) и долговой политики.

Рейтинговое агентство Fitch подтвердило рейтинги Калужской области: долгосрочные рейтинги дефолта эмитента ("РДЭ") в иностранной и национальной валюте на уровне "BB" со "Стабильным" прогнозом и краткосрочный РДЭ в иностранной валюте "B". Также подтвержден национальный долгосрочный рейтинг региона на уровне "AA-(rus)" со "Стабильным" прогнозом.

Таблица 2. Показатели эффективности бюджетной политики региона

|

2011 |

2012 |

2013 |

2014 |

2015* | ||

|

1 |

Коэффициент бюджетного покрытия |

1,07 |

0,94 |

0,92 |

0,90 |

0,99 |

|

2 |

Коэффициент дотационности |

0,23 |

0,18 |

0,18 |

0,18 |

0,24 |

|

3 |

Коэффициент дефицита бюджета |

0,08 |

-0,08 |

-0,10 |

-0,13 |

-0,02 |

|

4 |

Коэффициент деловой активности |

0,26 |

0,07 |

0,07 |

0,07 |

0,07 |

|

5 |

Доходы на душу населения |

471259,98 |

49750,93 |

50878,75 |

51977,63 |

33865,31 |

|

6 |

Коэффициент бюджетной обеспеченности |

47769,79 |

53040,30 |

55112,63 |

57790,97 |

34328,64 |

Источник: Составлено авторами по данным Федерального Казначейства РФ, Минфина РФ * на 01.08.2015.

К рискам отнесены:

- - риск роста долга; - риск роста операционных расходов; - риск, связанный с обязательствами предприятий госсектора.

Последний риск связан с тем, что область использует средства предприятий государственного сектора для финансирования региональных инвестиционных проектов. Данные предприятия привлекают кредиты для этих целей, а правительство области предоставляет субсидии для выплаты основной суммы долга. Позитивным фактором является долгосрочная структура обязательств компаний госсектора - до 2022 г.

Похожие статьи

-

Доля прибыльных компаний Калужской области остается на стабильном уровне уже более 3 лет. И, более того, с начала 2015 года выросла больше чем на 3...

-

Формирование доходной части областного бюджета Курской области на 2015-2016 год Формирование доходной части областного бюджета и консолидированного...

-

Доходы страны важны для всего экономического общества в целом, для этого государство должно изыскать резервы увеличения доходов бюджета. Поэтому...

-

В настоящее время сохраняется острая необходимость регулирования финансово-экономического потенциала регионов из-за крайне неравномерной территориальной...

-

В настоящее время проблема укрепления доходного потенциала региональных бюджетов остается одной из наиболее актуальных проблем российской экономики. По...

-

Общая ситуация в стране В Главе 1 были описаны условия, в которых региональные и местные власти функционируют, из чего складывается доходная часть их...

-

Формирование и утверждение сбалансированного бюджета бюджета является первоочередной функцией Министерства Финансов и Правительства Российской Федерации....

-

Оборот розничной торговли за период январь-июль сократился до 90,7 % к соответствующему периоду 2014 г. Это ниже аналогичного показателя за 2009 и 2010...

-

Почти 40 % валовой добавленной стоимости, по данным Федеральной службы государственной статистики Калужской области, приходится на обрабатывающие...

-

Современные аспекты налоговой политики в России В настоящее время политика является из звеньев политики в целом, ответственное за экономических процессов...

-

Структура бюджета Основные показатели прогноза экономического развития на 2014-2016 годах, млрд. руб. Показатель 2014 2015 2016 ВРП 1 060,7 1 180,6 1 319...

-

Таблица 4. Разложение на факторы прироста дефицита бюджета Республики Ингушетия Факторы Сумма, млн. руб. Отклонение 2013 год 2014 год Абсолютное, Млн....

-

Анализ обоснованности прогноза доходной части бюджета - Налоги и налоговая политика государства

Формирование доходной базы бюджетной системы Кыргызской Республики на 2014-2016 годы осуществлялось на базе прогноза социально-экономического развития...

-

Федеральный бюджет по сути своей является главным финансовым планом государства, регулирующим общую сумму доходов и расходов, направляемых на решение...

-

Бюджетная политика в 2011-2014 гг., в основном, направлена на уменьшение зависимости бюджетных обязательств от нефтегазовых и других сырьевых...

-

Основные направления бюджетной политики 23 октября правительство РФ внесло в Государственную Думу проект федерального закона "О федеральном бюджете на...

-

Совершенствование методов управления налоговыми поступлениями направлено на обеспечение оптимального состояния их объема, усиление контроля за...

-

Заключение - Анализ состояния государственного бюджета России в 2013-2015 годы

Государственный бюджет, являясь основным финансовым планом государства, главным средством аккумулирования финансовых средств, дает политической власти...

-

Доходная часть бюджета города Ялты - Формирование и анализ бюджета Ялты

Из таблицы 1 видно, что в бюджете города Ялты за 2015 год объем получен в сумме 270349,0 тыс. рублей. Поступления по группе "Налоговые и неналоговые...

-

Государственный бюджет Общий объем доходов государственного бюджета за 2010 год составил 45 480, 8 млн. сомов или 96, 3% от установленного планового...

-

Характеристика Курской области Курская область - область России, входит в состав Центрального федерального округа. Площадью - 29,8тыс. кмІ. Население -...

-

Анализ доходной части бюджета МО "Курумканский район" - Бюджетирование на предприятии

Анализ формирования доходных поступлений органов местного самоуправления имеет принципиальное значение для исследования особенностей функционирования...

-

Бюджетный налог финансовый экономический Основные параметры среднесрочного финансового плана города Нижнего Новгорода на 2014-2016 годы, млрд. руб....

-

Анализ опыта Калужской области - Формирование доходов бюджетов

В какой степени сильная финансовая централизация влияет на наличие стимулов у властей к увеличению доходной базы бюджета? Ответить на данный вопрос...

-

Проблемы использования финансовых ресурсов на макроуровне (на примере государственных финансов на региональном уровне) Представим анализ развития...

-

Бюджет субсидия доходный расходный Для того чтобы сформировать проект местного бюджета были рассчитаны доходная и расходная часть местного бюджета. При...

-

Организация перспективного бюджетного планирования в Российской Федерации До 2006 года планирование основных параметров федерального бюджета Российской...

-

В идеале бюджет любого уровня бюджетной системы государства должен быть сбалансирован. Однако в силу действия различных факторов (экономических,...

-

В соответствии со статьей 14 Бюджетного Кодекса РФ каждый субъект Российской Федерации имеет собственный бюджет и бюджет территориального...

-

Сбалансированность бюджета - один из основополагающих принципов формирования и исполнения бюджета, состоящий в количественном соответствии (равновесии)...

-

Профицит государственного бюджета - превышение суммы доходов и полученных официальных трансфертов, определяемых в соответствии с установленными...

-

Доходная база бюджетов В чем заключается концепция бюджетного федерализма? Как формируется доходная часть региональных и местных бюджетов? С помощью...

-

Доходы бюджета ЗАТО Северск - Анализ состояния государственного бюджета России в 2013-2015 годы

Таблица 3 - Сравнение показателей доходов ЗАТО Северск Наименование раздела Факт 2014 Оценка 2015 Прогноз 2016 Налоговые доходы 722,8 744,1 783,6 В том...

-

Основные показатели финансового состояния учреждения - степень обеспеченности денежными средствами и соблюдение финансовой дисциплины, поэтому содержание...

-

Особенность бюджетной системы Российской Федерации в том, что финансовые органы являются элементами двух самостоятельных сложных систем: системы...

-

Анализ формирования доходов госбюджета и новая система межбюджетных отношений Доходы бюджетов представляет собой часть национального дохода, подлежащую...

-

Виды государственных доходов - Анализ состояния государственного бюджета России в 2013-2015 годы

Центральное место в системе государственных доходов занимают налоговые поступления от юридических и физических лиц (налог на добавленную стоимость,...

-

Федеральный бюджет на среднесрочную перспективу создает предпосылки для роста инвестиций в российскую экономику, условия для повышения ее...

-

Принятый бюджет на 2015 год - Федеральный бюджет Российской Федерации

- 2015 год (проект) Всего доходов -- 14 767,5 млрд руб. (100,0 %) Налог на добычу полезных ископаемых -- 2 548,7 млрд руб. (17,26 %) Таможенные пошлины...

-

Совершенствование бюджетного устройства должно осуществляться в направлении решения проблем, обозначенных в 1 разделе данной главы. Из этого следует к...

Анализ бюджетных рисков - Проблемы укрепления доходного потенциала региональных бюджетов в России на примере Калужской области